De EU-India handelsdeal: wie vaart er wel bij?

De handelsovereenkomst voorziet in een uitgebreide liberalisering van de invoertarieven. De EU schaft de tarieven op 90% van de tarieflijnen af (91% in termen van handelswaarde). India doet dat op 86% van de tarieflijnen (93% van de handelswaarde). Daarnaast zullen beide partijen nog een aantal tarieflijnen gedeeltelijk liberaliseren, zodat de totale dekking van de handelsliberalisering komt op 99,3% voor de EU en 96,6% voor India. In dit economisch bericht ramen we de (directe en indirecte) impact van de deal op de economieën in de EU. Voor België, dat behoort tot de landen waar de verwachte impact (relatief gesproken) groot is, maken we ook een sectorale becijfering.

Wat is overeengekomen

India zal zijn markt vooral openstellen voor Europese industriële producten, waarvoor de gemiddelde toegepaste invoertarieven momenteel meer dan 16% bedragen. Bij de hoogste tarieven behoren die op auto’s (tot 110%, die op auto-onderdelen liggen lager op 22%). De tarieven voor auto's zullen in twee fasen worden verlaagd: zowat de helft zal worden geliberaliseerd bij de inwerkingtreding van de overeenkomst en de rest geleidelijk over een periode van maximaal tien jaar (tot een eindtarief van 10%, met een quotum van 250.000). Ook de relatief hoge tarieven voor machines en uitrusting, nu nog oplopend tot 44%, zullen in twee fasen worden geliberaliseerd.

In de agrovoedingssector zijn de tariefverlagingen selectiever, maar wel duidelijk omschreven. Zij hebben betrekking op onder meer olijfolie, bewerkte voedingsmiddelen, schapenvlees, alcoholische dranken en alcoholvrij bier. Kwetsbare landbouwsectoren blijven beschermd. Landbouwproducten zoals runds- en kippenvlees, rijst, suiker en zuivel werden buiten het handelsakkoord gehouden. Op bepaalde fruitsoorten (onder meer peren en kiwi’s) worden de tarieven weliswaar ook verlaagd, maar zal dit gebeuren binnen bepaalde quota. Invoer uit India blijft onderworpen aan de strenge Europese normen voor gezondheid en voedselveiligheid.

Simulatie van de effecten

De inwerkingtreding van de overeenkomst zal nog een tijdje op zich laten wachten. De teksten moeten eerst nog een grondige juridische controle doorlopen en pas daarna zal de Europese Commissie de goedkeuringsprocedure opstarten. Vervolgens is het aan de EU-lidstaten om het licht op groen te zetten, waarna de EU en India het akkoord officieel kunnen ondertekenen. Na de zegen van het Europees Parlement wordt het akkoord effectief van kracht. Zoals hierboven vermeld, zal een deel van de tariefverlagingen bovendien slechts geleidelijk in stappen worden geïmplementeerd.

Een en ander maakt dat de kortetermijneffecten van de deal op de economische activiteit eerder beperkt zullen zijn. Daarom focussen we ons in dit artikel op de cumulatieve langetermijneffecten. We modelleren de directe en indirecte effecten van de aangekondigde maatregelen in de verschillende EU-landen. De directe effecten hebben betrekking op de rechtstreekse handel met India. De indirecte effecten betreffen de toegevoegde waarde gecreëerd door het betreffende EU-land in de toeleveringsketen voor de uitvoer van andere landen naar India. Er wordt rekening gehouden met de gefaseerde implementatie van de tariefverlagingen en we maken specifieke aannames over de vraagrespons op de eruit voortvloeiende prijsdalingen (de zogeheten prijselasticiteit van de vraag). Het gehanteerde model omvat multiplicatoreffecten via internationale productieketens met behulp van input-outputtabellen en voegt daar een inkomensmultiplicator aan toe.

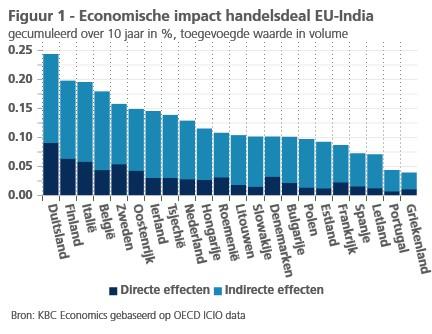

Figuur 1 toont de economische baat van de handelsdeal voor een grote groep van EU-landen, gemeten als de verwachte procentuele toename van de toegevoegde waarde in volume (d.w.z. reële termen) gecumuleerd over een periode van 10 jaar. Uit de simulatie blijkt dat, in de groep van grote landen, Duitsland en Italië het meest zullen profiteren, voornamelijk vanwege hun sterke uitvoerpositie voor machines op de Indiase markt. Frankrijk en Spanje hebben een aanzienlijk zwakkere positie op die markt en zullen daarom slechts indirect van de overeenkomst profiteren. De overeenkomst is ook relatief voordelig voor heel wat Centraal- en Oost-Europese economieën, in het bijzonder Oostenrijk en Tsjechië. Hoewel die zelf geen bijzonder sterke positie hebben op de Indiase markt, zullen zij indirect toch heel wat voordeel ondervinden door de nauwe handelsintegratie met Duitsland (onder meer in de autosector).

Impact op de Belgische economie

België behoort tot de EU-landen waar de verwachte impact relatief groot is. Dat is een weerspiegeling van België’s relatief grote uitvoer naar India (in % van het bbp) in vergelijking met de meeste andere landen. In verhouding tot de totale uitvoer is India voor België een kleine, maar niet onbelangrijke, handelspartner. In 2025 bedroeg het aandeel van India 0,8% van de totale uitvoer (zo’n 4 miljard euro). Daarmee is India België’s 18de belangrijkste uitvoermarkt. Na de VS, China en Turkije, is India de 4de belangrijkste handelspartner van België buiten Europa. Het afgelopen decennium nam het belang van India in de uitvoer wel sterk af (Figuur 2), dit vooral als gevolg van de sancties op Russische diamanten, die vóór het in voege treden ervan goed waren voor een derde van de invoer van ruwe diamant in België. Dat heeft de toevoer van ruwe stenen naar België, die traditioneel van Antwerpen naar India gingen, sterk beïnvloed. Samen met diamant (het tarief voor bewerkte diamant gaat van 5,5% naar 2,5%) waren chemische producten (waarvoor het huidige 22%-tarief grotendeels onmiddellijk wordt afgeschaft) en machines en uitrusting (waarvoor het nu tot 44% oplopend tarief geleidelijk maar aanzienlijk wordt verlaagd) in 2025 goed voor bijna twee derde van de totale Belgische uitvoer naar India. Hun respectievelijke aandelen bedroegen in 2025 37%, 16% en 10%.

Naast het directe handelseffect is er voor België ook een relatief groot indirect effect (Figuur 2), grotendeels een gevolg van de nauwe handelsband van België met Duitsland. Het indirecte effect is zelfs drie en een half maal groter dan het directe. Alles samen wordt voor België de positieve langetermijnimpact van het akkoord in onze simulatie geraamd op 0,18% van de in België gecreëerde reële toegevoegde waarde. Dat is op zich niet zo heel veel, maar wel 0,06 procentpunt meer dan het (ongewogen) gemiddelde effect in de 27 EU-lidstaten. Ter vergelijking: het grootste effect is er voor Duitsland (+0,24%), het kleinste voor Cyprus (+0,03%).

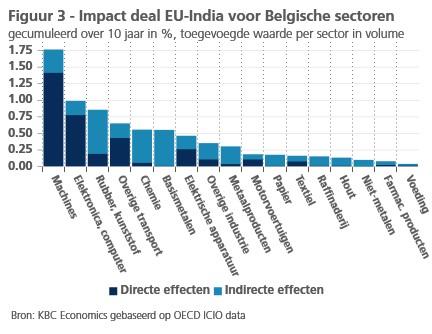

Figuur 3 geeft de (directe en indirecte) effecten van de tariefverlagingen in specifieke deelsectoren van de verwerkende nijverheid, gemeten als de gecumuleerde procentuele toename van hun reële toegevoegde waarde over een periode van 10 jaar. Los van de tariefverlaging of -afschaffing die van toepassing is, hangt de becijferde impact ook af van het huidige belang van India voor de in de deelsector gecreëerde toegevoegde waarde en van de prijselasticiteit van de Indiase vraag naar de betreffende goederen. De sector van de machinebouw zal het meest profiteren, met een verwachte toename van 1,75% van zijn toegevoegde waarde, waarbij het directe effect het grootst is. Ook in de elektronica- en computersector, die eveneens veel baat heeft bij het akkoord, is het directe effect relatief groot. In de sectoren van kunststoffen, chemie en basismetalen speelt daarentegen vooral een groot indirect effect.

Voor diamant moeten we voor de impact van het akkoord op de toegevoegde waarde een onderscheid maken tussen bewerkte en ruwe diamant. De impact op bewerkte diamant wordt in figuur 3 meegenomen in de categorie ‘overige industrie’. Het is daarbij belangrijk op te merken dat de tariefverlaging voor natuurlijk geslepen diamant (van 5,5% naar 2,5%) relatief gering is in vergelijking met die voor andere productcategorieën. Voor de handel in ruwe diamant (niet opgenomen in figuur 3) is de in België gerealiseerde toegevoegde waarde beperkt en blijft het onzeker in welke mate het akkoord extra voordelen voor de Belgische economie (in termen van reële toegevoegde waarde) met zich zal brengen. Voor de diamantsector zelf is de deal evenwel welgekomen in het licht van de verliezen die de voorbije jaren werden geleden door de sancties op Russische diamant en de toenemende concurrentie van synthetische diamant. Positief is dat het lagere tarief voor bewerkte diamant nu structureel wordt verankerd en niet meer eenzijdig door India kan worden aangepast. In de voorbije jaren was het tarief erg volatiel (tussen 2% en 7,5%), wat voor onzekerheid zorgde in de sector.

Beperkingen van de analyse

[1] Meer details over het model en de gehanteerde assumpties kunnen op vraag worden bekomen. Input-outputtabellen zijn matrices waarin de waarden van goederenstromen in een economie worden weergegeven. Zij tonen hoe bedrijfstakken onderling afhankelijk zijn en worden vaak gebruikt voor macro-economische impactanalyses.

Disclaimer:

Tenzij uitdrukkelijk anders bepaald, heeft alle informatie die u hier raadpleegt of verkrijgt een vrijblijvende en zuiver informatieve waarde. Ze wordt naar best vermogen en op regelmatige tijdstippen bijgewerkt. KBC Bank NV geeft echter geen garanties wat betreft de actualiteit, accuraatheid, correctheid, volledigheid of geschiktheid voor een bepaald doel van deze informatie. De hier verstrekte informatie vormt geen advies of verkoopaanbod van producten of diensten en is niet bestemd voor commercieel gebruik. U blijft zelf volledig aansprakelijk voor de gevolgen van het gebruik dat u van deze informatie maakt. De intellectuele eigendomsrechten op de informatie, publicaties en gegevens die hier verstrekt worden, komen toe aan KBC Bank NV of aan derden en u moet zich onthouden van elke inbreuk hierop. Behoudens de uitdrukkelijk voorafgaande en schriftelijke toestemming van KBC Bank NV is elke overdracht, verkoop, verspreiding of reproductie van deze informatie verboden.