Interne onevenwichtigheden China zijn wereldwijd probleem

Onderzoeksrapport

De protectionistische tendensen in de wereldwijde handelsdynamiek reiken veel verder dan alleen de (inmiddels onwettig verklaarde) invoerheffingen van Donald Trump. De regering-Biden beperkte al de uitvoer van chips, de EU stelde de afgelopen jaren een recordaantal handelsbeschermingsonderzoeken in en veel landen zijn druk bezig om hun afhankelijkheid van invoer van kritieke grondstoffen te verminderen. Centraal staat een langdurige strijd om technologische en economische dominantie tussen de regerende kampioen, de VS en de snel opkomende uitdager China, terwijl de andere economische macht, de EU, ongewild in de ring wordt getrokken.

Deze boksmatchmetafoor gaat uit van een transactionele zero-sum-visie op de wereldwijde handel, waarin de winst van China het verlies van een andere economie betekent. Voor de EU is daar enig bewijs voor aangezien de toegenomen concurrentie van de Chinese industrie de EU-industrieën onder druk zet. Lange tijd was er de verwachting dat de economische opmars van China een enorme consumentenmarkt zou ontsluiten, wat de wereldwijde groei in bredere zin zou ondersteunen, maar deze verwachting is (nog) niet uitgekomen. Het Chinese interne onevenwicht tussen vraag en aanbod is in die zin ook meer en meer een wereldwijd probleem geworden, dat echter een binnenlandse oplossing vereist.

Belang van de Chinese groeimotoren

Ondanks heel wat tegenwind, groeide het Chinese reële bbp in 2025 met een stabiel gemiddelde van 5% en dit grotendeels dankzij de solide prestatie van de netto-uitvoer. De consumptie vertraagde in vergelijking met het verleden, wat belangrijk is in de context van het verschuivende Chinese groeimodel. De zeer hoge, door de overheid gestuurde infrastructuurinvesteringen die jarenlang de Chinese groei aandreven, waren niet langer houdbaar met een vastgoedcrisis tot gevolg. Een groot deel van de scherpe investeringsdaling in het Chinese bbp (piek van 84% in 2009 tot slechts 15% in 2025) is te wijten aan de terugval van investeringen in vastgoed en bouw. Deze daling werd echter niet opgevangen door een verhoogde consumptie maar door meer uitvoer.

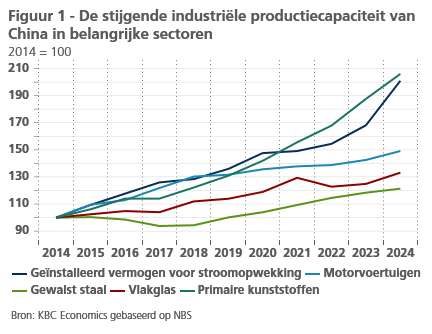

Die samenstelling van de Chinese groei heeft steeds meer mondiale gevolgen. De binnenlandse vraag is te zwak om de toegenomen productiecapaciteit in specifieke industrieën op te vangen (figuur 1). Dit verklaart gedeeltelijk de toegenomen Chinese uitvoer, aangezien producenten naar markten in het buitenland kijken. Dat heeft ook geleid tot deflatoire druk binnen China, met negatieve producentenprijzen op jaarbasis sinds oktober 2022. Deze deflatoire druk zorgde ervoor dat de goedkopere Chinese uitvoer marktaandeel kon veroveren van concurrerende industrieën.

Veerkrachtige export, meer dan transshipment

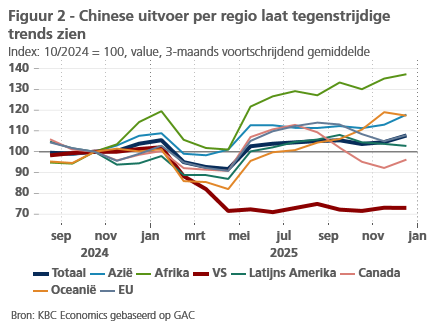

De veerkrachtige uitvoerprestaties van China in 2025 verbergen de negatieve impact van de hogere Amerikaanse invoertarieven op de handel tussen de VS en China. De Chinese uitvoer naar Amerika is sinds april 2025 aanzienlijk gedaald (figuur 2). De de-escalatie in mei 2025 maakte een einde aan deze daling maar van een significant herstel van de Chinese uitvoer naar de VS is geen sprake, zelfs niet nadat in oktober 2025 een handelswapenstilstand werd afgesloten voor een jaar.

Het is verleidelijk om de compenserende verbetering van de uitvoer toe te wijzen aan transshipment, waarbij Chinese producenten de hogere tarieven omzeilen door uit te voeren naar derde landen, met name in Afrika, om daarna te worden verscheept naar de VS. Maar terwijl de Amerikaanse invoer uit Afrika (op doorlopende 12-maanden basis) tussen november 2024 en juni 2025 bijna even snel groeide als de Chinese uitvoer naar Afrika (+12,5%), bleef de Chinese uitvoer naar Afrika in de tweede helft van 2025 sterk groeien (+14%) terwijl de Amerikaanse invoer uit Afrika afvlakte en zelfs daalde (-2,45%). Dit suggereert dat transshipment wel een rol speelt, maar er daarnaast ook een diepere reden is voor het Chinese uitvoersucces.

Industriële opwaardering stimuleert het aanbod

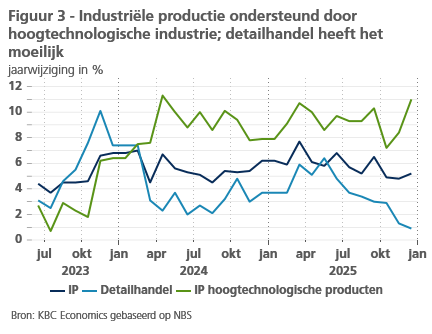

De industriële opwaardering is al lang een doelstelling van de Chinese regering. Om dit te bereiken wordt er gericht geïnvesteerd om de productiewaardeketen te verbeteren, de automatisering te vergroten en strategische onafhankelijkheid in belangrijke hightechsectoren (AI, quantum computing, halfgeleiders, groene technologie) te ondersteunen. En deze strategie werkt. De industriële productie was de jongste jaren een belangrijke motor voor de Chinese groei, vooral dankzij de hightechproductie (figuur 3).

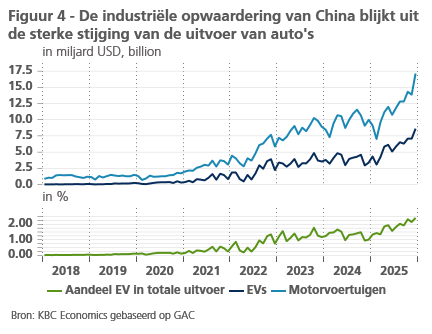

De toename van hightechproductie is duidelijk zichtbaar wanneer we kijken naar de uitsplitsing van de Chinese goederenexport. Neem bijvoorbeeld de export van wagens, die is sinds 2021 met 285% gegroeid. Een aanzienlijk deel daarvan is te danken aan de uitvoer van EV’s, die in dezelfde periode met 362% steeg (figuur 4). Een vergelijkbare trend is te zien in de uitvoer van zonnecellen, die sinds begin 2022 met 415% groeide in volume (figuur 5). In dezelfde periode is de waarde van die uitvoer van zonnecellen (gemeten in USD of CNY) licht gedaald, wat aangeeft dat de lage kosten van de Chinese hightech-uitvoer een belangrijke rol spelen in het exportsucces.

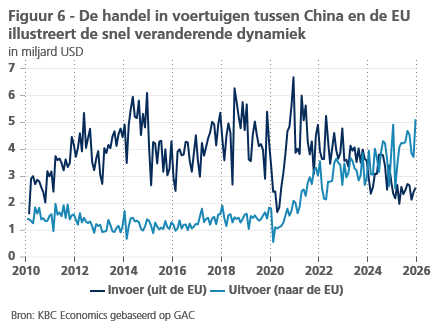

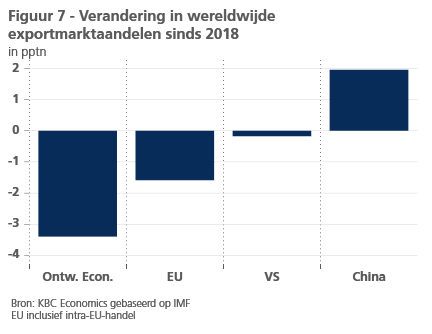

De goedkope Chinese export heeft duidelijke gevolgen voor concurrerende buitenlandse markten, met de Europese auto-industrie als belangrijk voorbeeld. Vroeger voerde de EU consequent meer voertuigen uit naar China dan ze invoerde. Vanaf 2021 begon de export van voertuigen naar China echter gestaag af te nemen, terwijl de invoer van Chinese voertuigen gestaag begon te stijgen. Eind 2023 kruisten de cijfers elkaar en sindsdien is de kloof alleen maar toegenomen. Dit betekent dat China nu meer voertuigen naar de EU uitvoert dan het uit de EU invoert (figuur 6). Dit sectorspecifieke fenomeen is ook zichtbaar in een breder perspectief: sinds 2018 hebben geavanceerde economieën wereldwijd marktaandeel verloren in het buitenland, terwijl China er alleen maar won (figuur 7).

Consumentenvraag blijft zwak

Het toenemende Chinese handelsoverschot heeft niet alleen te maken met de grote buitenlandse vraag. Terwijl de uitvoer sterk steeg, is de invoer gestagneerd. Dit is deels een weerspiegeling van het Chinese beleid, dat gericht is op strategische onafhankelijkheid (Made in China 2025) , maar anderzijds ook een weerspiegeling van de zwakke consumentenvraag in het land. Als we terugkijken naar figuur 3, zien we dat de industriële productie sterk bleef terwijl de detailhandelsverkoop extreem zwak was.

De spaarquota van Chinese huishoudens (als percentage van het beschikbare inkomen) ligt al geruime tijd veel hoger dan in andere economieën (35% in 2019, tegenover 6% in de EU en 7,5% in de VS). En tijdens de pandemie nam sparen alleen maar toe. Maar terwijl deze extra spaarinspanningen in de meeste landen daalden na de pandemie, is de spaarneiging van Chinese consumenten alleen maar toegenomen. Een recent onderzoek toont aan dat 63% van de Chinese consumenten van plan was om in het vierde kwartaal van 2025 meer te sparen tegenover 46% zes jaar geleden.

Er zijn heel wat verklaringen voor de hoge spaarquota en de zwakke consumptie, maar het sombere consumentenvertrouwen speelt een belangrijke rol. Dat kelderde dramatisch in 2022 als gevolg van de vastgoedcrisis en heeft zich sindsdien nog niet hersteld (figuur 8). Zoals we in eerdere onderzoeksrapporten opmerkten, zit een aanzienlijk deel van het vermogen van Chinese huishoudens vast in de vastgoedsector. Samen met de hoge hypotheekschulden zet dit een rem op de consumptiegroei. Het sombere consumentenvertrouwen weerspiegelt wellicht ook een aantal arbeidsmarktoverwegingen. De jeugdwerkloosheid eindigde vorig jaar op 16,5% en slechts 6,4% van de respondenten in een enquête van de PBoC beschouwt de werkgelegenheidssituatie als "goed".

Structurele uitdagingen, structurele hervormingen

Het herstel van het evenwicht in de Chinese economie zal geen gemakkelijke opgave zijn. Traditionele beleidsinstrumenten, zoals een kleine verlaging van de beleidsrente om de vraag te stimuleren, worden minder effectief wanneer huishoudens hun schulden afbouwen. De maatregelen die vorig jaar werden genomen om de deflatoire druk te bestrijden in het kader van het zogenaamde 'anti-involution'-beleid, drukken op de investeringsgroei en daarmee op de bbp-groei (de investeringen in vaste activa daalden in 2025 met 3,8% ten opzichte van 2024 –eerste negatieve jaarcijfer in decennia). Ondertussen worden handelspartners wantrouwiger ten aanzien van de groeiende Chinese marktdominantie in veel sectoren, wat maakt dat het geen duurzame langetermijnstrategie is om uitsluitend te vertrouwen op externe vraag om de groei te stimuleren.

In februari riep het IMF China op om industriële subsidies te verminderen en zich in plaats daarvan te richten op het ondersteunen van een consumptie gedreven groei. Deze verschuiving maakt alvast deel uit van het vijfjarenplan van de regering, dat eind februari formeel is aangenomen, maar het moet nog blijken of de intenties ook effectief worden omgezet in actie. Ook in het vorige vijfjarenplan stond immers dat de overheid het onevenwicht wou herstellen door de economie meer op diensten te richten en tegelijkertijd de consumentenvraag te stimuleren. Tot nu toe heeft China niet echt de juiste structurele hervormingen doorgevoerd om deze lang aanslepende structurele problemen aan te pakken.

Disclaimer:

Tenzij uitdrukkelijk anders bepaald, heeft alle informatie die u hier raadpleegt of verkrijgt een vrijblijvende en zuiver informatieve waarde. Ze wordt naar best vermogen en op regelmatige tijdstippen bijgewerkt. KBC Bank NV geeft echter geen garanties wat betreft de actualiteit, accuraatheid, correctheid, volledigheid of geschiktheid voor een bepaald doel van deze informatie. De hier verstrekte informatie vormt geen advies of verkoopaanbod van producten of diensten en is niet bestemd voor commercieel gebruik. U blijft zelf volledig aansprakelijk voor de gevolgen van het gebruik dat u van deze informatie maakt. De intellectuele eigendomsrechten op de informatie, publicaties en gegevens die hier verstrekt worden, komen toe aan KBC Bank NV of aan derden en u moet zich onthouden van elke inbreuk hierop. Behoudens de uitdrukkelijk voorafgaande en schriftelijke toestemming van KBC Bank NV is elke overdracht, verkoop, verspreiding of reproductie van deze informatie verboden.