Bankensektor: Folgen der russischen Invasion

Nach einer starken Performance im Jahr 2021 startete der globale Bankensektor erneut sehr stark in das neue Jahr, unterstützt durch steigende Zinsen, eine höhere Bewertung und eine gesunde fundamentale Position nach der Covid-Krise. Der globale Bankensektor stieg Anfang Februar auf 10% und erreichte eine Woche vor dem Einmarsch Russlands in die Ukraine sogar eine relative Outperformance von 15% gegenüber den breiteren Märkten. Seit heute Morgen haben die Banken weltweit ihre gesamten Jahresgewinne und mehr als die Hälfte ihrer relativen Outperformance gegenüber den Aktienmärkten verloren. Die europäischen Banken, die zu Beginn des Jahres an der Spitze standen, haben seit ihrem Höchststand im Februar bis zu 20% verloren.

Auswirkungen der Sanktionen auf das russische Finanzsystem

Die westlichen Sanktionen gegen Russland werden zu einer erheblichen Störung des russischen Bankensystems und der Finanzströme führen. 80% der Vermögenswerte des russischen Bankensektors sind mehr oder weniger stark von Sanktionen betroffen. Darüber hinaus sind einige Banken von SWIFT abgekoppelt. Dieser Ausschluss wird sich auf den grenzüberschreitenden Zahlungsverkehr auswirken, da etwa 85% der Ausfuhren und mehr als 70% der Einfuhren in Fremdwährung abgewickelt werden. Russische Banken können ein alternatives System verwenden, das jedoch sehr klein ist und hauptsächlich für den inländischen Gebrauch bestimmt ist. Der Ausschluss von SWIFT kann auch zu Zahlungsausfällen führen.

Die Sanktionen gegen die russische Zentralbank führten zu Währungsschwankungen, die die Leitzinsen in Russland am Montag auf 20% ansteigen ließen. Da die russische Politik auf diese Sanktionen wahrscheinlich mit Kapitalverkehrskontrollen reagieren wird, werden alle russischen Banken stark betroffen sein. Dies hat bereits zu Berichten über Massenabhebungen von Einlagen bei russischen Banken geführt. Die russischen Banken haben insgesamt 180 Milliarden US-Dollar an ausstehenden Krediten bei ausländischen Geschäftspartnern, die derzeit nicht zugänglich sind. Ein Worst-Case-Szenario wird zu einer Rezession in Russland und höheren Finanzierungskosten, einem langsameren Kreditwachstum und einer Verschlechterung der Qualität der Vermögenswerte des russischen Bankensektors führen. Die russische Zentralbank wird jedoch Maßnahmen ergreifen, um die Auswirkungen auf die Bilanz und die Kapitalposition der russischen Banken zu begrenzen und das Finanzsystem zu stabilisieren.

Russland-Exposure für globale Banken

Im Durchschnitt ist das direkte Engagement in der russischen Wirtschaft und ihren Märkten sehr gering. Das Gesamtengagement ausländischer Banken in Russland beläuft sich auf etwa 90 Milliarden US-Dollar, von denen 30 Milliarden US-Dollar direkte Engagements bei russischen Banken sind. Die italienischen, französischen und österreichischen Banken sind zusammen mit etwas mehr als 42,5 Milliarden US-Dollar in Russland engagiert. Einige europäische Banken sind über eine russische Tochtergesellschaft exponiert. Die österreichische Raiffeisen-Bank ist am stärksten betroffen: 9% des gesamten Kreditvolumens und etwa 39% der Nettogewinne stammen von ihrer Tochtergesellschaft. Auch dieSociété Générale, die Unicredit und die ungarische Bank OTP sind mit den Krediten ihrer lokalen Tochtergesellschaften, die etwa 2% des gesamten Kreditvolumens und 6-7% des Nettogewinns ausmachen, relativ stärker exponiert. ING und Intesa Sanpaolo haben ebenfalls lokale Tochtergesellschaften, aber der Anteil der lokalen Kreditvergabe an der Gesamtkreditvergabe ist fast vernachlässigbar. Es sei darauf hingewiesen, dass Raiffeisen und OTP ebenfalls eine lokale Tochtergesellschaft in der Ukraine haben, die bis zu 4% der gesamten Kreditvergabe ausmacht, während BNP Paribas, Credit Agricole und Intesa Sanpaolo ein geringeres Risiko in ihrer lokalen Tochtergesellschaft in der Ukraine haben.

Das von den US-Banken bisher gemeldete Engagement in Russland beläuft sich auf 14,7 Milliarden US-Dollar, wobei die meisten Banken nur ein sehr geringes direktes Engagement haben, mit Ausnahme der Citigroup, die ein Engagement von fast 10 Milliarden US-Dollar meldete. Indirekte Engagements (Unternehmen, die gegenüber Russland exponiert sind) sind schwieriger zu berechnen, dürften aber angesichts des Umfangs des grenzüberschreitenden Handels, der sich im internationalen Handelsvolumen widerspiegelt, ebenfalls gering sein. Allerdings werden einige exportorientierte Unternehmen, insbesondere in Europa, von dem Konflikt betroffen sein, was zu höheren Kreditausfällen bei den Banken führen kann. Alles in allem scheint es unwahrscheinlich, dass potenzielle Probleme bei einer Handvoll Banken die normalen Finanzströme in einem solchen Ausmaß stören könnten, dass die politischen Entscheidungsträger diese Probleme nicht leicht beheben könnten.

Globale wirtschaftliche Auswirkungen

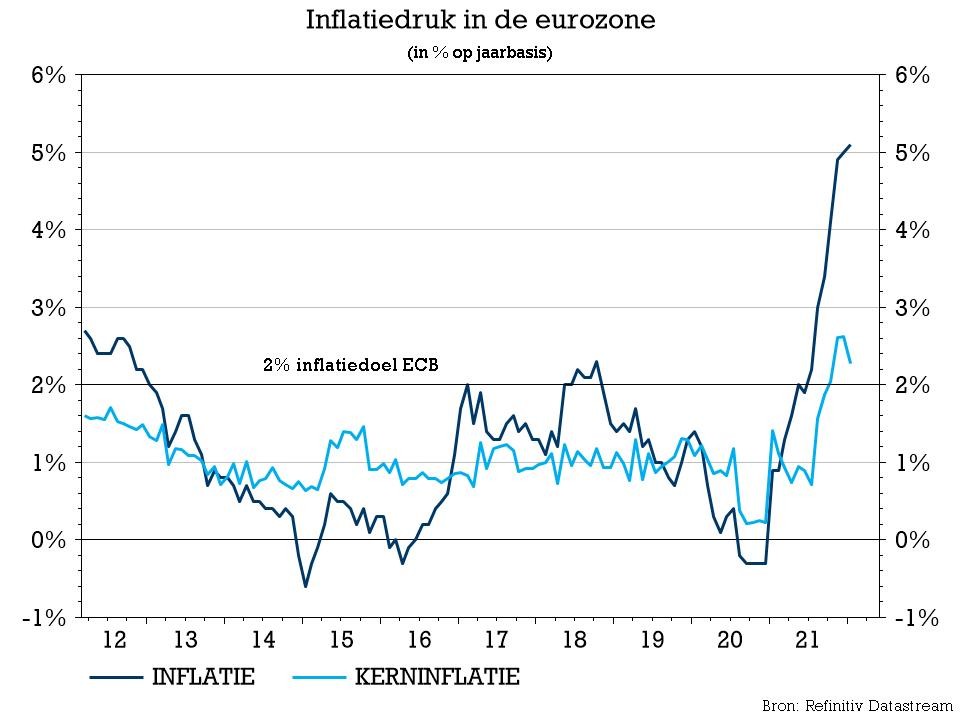

Neben möglichen Kreditverlusten sollten Bankinvestoren auch berücksichtigen, wie sich die Aussichten für Wirtschaftswachstum, Inflation und Zinssätze seit der russischen Invasion verändert haben. Bankaktien entwickeln sich bei guter Konjunktur dank des daraus resultierenden Wachstums der Kreditvergabe gut, wobei natürlich auch das Zinsumfeld ein wichtiger Maßstab bleibt. Vor der Invasion rechneten die Märkte mit mehr als 6 Zinserhöhungen in den USA bis 2022 und 2 Zinserhöhungen in den nächsten 12 Monaten in Europa. Ein solcher Anstieg der Zinssätze von den derzeitigen historisch niedrigen Niveaus wäre für den Bankensektor sehr positiv gewesen, da sich dadurch die Nettozinsspanne erhöht hätte.

Obwohl die Inflation infolge der russischen Invasion wahrscheinlich weiter ansteigen wird, wurden sich die Erwartungen einer Zinserhöhung durch die EZB bereits aufgegeben. In den USA geht die Zahl der erwarteten Zinserhöhungen ebenfalls zurück, obwohl die Anleger immer noch davon ausgehen, dass die Fed die Zinsen in diesem Jahr 4-5 Mal anheben wird. Darüber hinaus könnte das BIP-Wachstum durch die Verunsicherung von Verbrauchern und Unternehmen sowie durch höhere Energiepreise und weitere Unterbrechungen der Versorgungskette infolge des Konflikts beeinträchtigt werden. Eine steuerliche Unterstützung durch die Regierungen kann diesen Effekt jedoch abschwächen. Ein weiterer Anstieg der Inflation wird sich auf die Betriebskosten der Banken auswirken. So haben sich die makroökonomischen Bedingungen für den Bankensektor im Vergleich zu vor zwei Wochen dramatisch verschlechtert, was sich auf das erwartete Ertragswachstumauswirkt. Die tatsächlichen wirtschaftlichen Auswirkungen sind jedoch schwieriger abzuschätzen und werden erst im Laufe der Zeit deutlich werden.

Die Einschätzung der europäischen Banken durch KBC Asset Management

Nach Einschätzung von KBC Asset Management ist keine europäische Bank vom Konkurs bedroht. Unter der Annahme eines Worst-Case-Szenarios für Raiffeisen, bei dem alle lokalen Aktiva verloren gingen, hätte die Bank immer noch eine Kernkapitalquote, die deutlich über den regulatorischen Mindestanforderungen liegt. Bei den anderen Banken wäre dieser negative Effekt natürlich viel geringer. Das Finanzierungs- und Kreditrisiko für den Sektor scheint derzeit begrenzt zu sein, während die Auswirkungen auf die Gewinne schwer zu beurteilen sind. Es scheint, dass die Kursreaktionen bei den europäischen Banken bereits ausgeprägter sind, als sie es theoretisch sein sollten.

Allerdings ist die wirtschaftliche Unsicherheit in Europa angesichts der Nähe zur Ukraine ziemlich groß, während niedrige Zinsen, die Angst vor Stagflation und mögliche Kreditprobleme die Stimmung belasten. Die Bewertung des europäischen Bankensektors ist auf ein sehr niedriges Niveau zurückgekehrt, selbst wenn man von einigen Gewinnkürzungen ausgeht. Unser Analyst ist der Meinung, dass sich diese Aktien irgendwann stark erholen werden, wenn sich die Lage stabilisiert und die Zinserwartungen angepasst werden. Eine zeitliche Prognose ist jedoch schwierig, da die Volatilität und Unsicherheit noch einige Zeit anhalten kann. Folglich wurde die Positionierung der EWWU-Banken in der KBC-AM-Strategie auf eine neutrale Position im Vergleich zum Referenzmarkt reduziert.

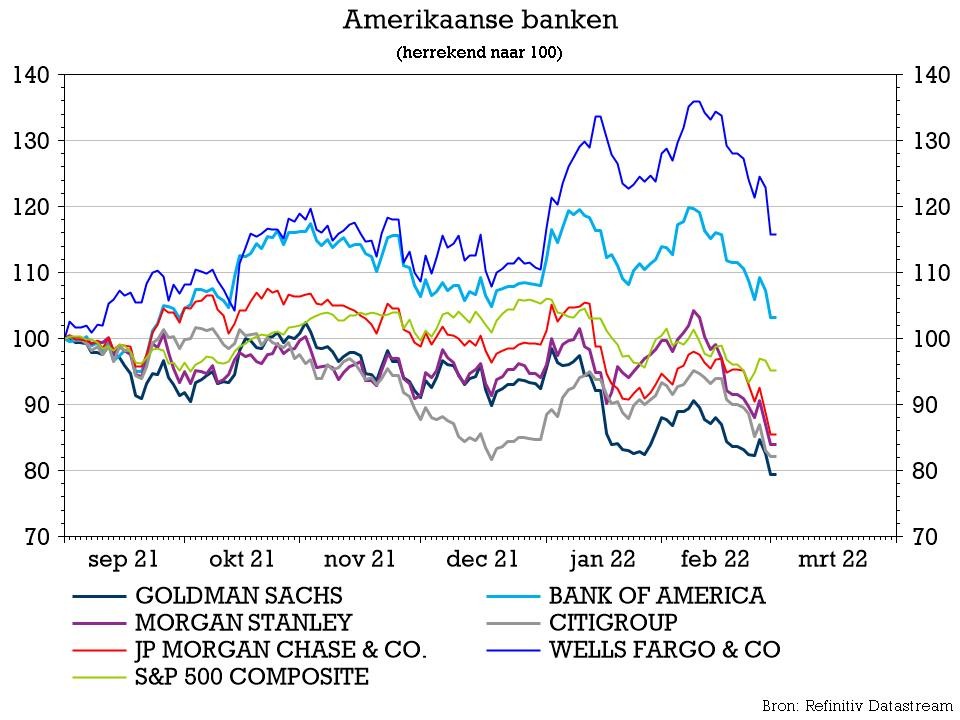

Blick auf US-Banken

US-Banken sind in Russland weit weniger exponiert. Die Gesamtauswirkungen auf die US-Wirtschaft dürften kurzfristig gering sein, und das BIP-Wachstum könnte vom der Wiederaufschwung nach der Omikron-Welle profitieren. Schließlich würde sich ein langsamerer Anstieg der Zinssätze in den USA nicht so negativ auf die Nettozinserträge der Banken auswirken, da ein zu schneller Anstieg die Sensibilität der Kunden für steigende Zinssätze erhöhen kann. Außerdem wäre die Furcht der Anleger vor einem politischen Fehler der Fed geringer. Anhaltende Unsicherheit, niedrigere Anleiherenditen und ein risikoärmeres Umfeld wirken sich natürlich auch negativ auf den US-Bankensektor aus, und die größten US-Banken mit einem größeren globalen Engagement könnten von dem Konflikt etwas stärker betroffen sein. KBC AM ist jedoch nach wie vor der Ansicht, dass die Gewinnerwartungen steigen könnten, wenn die US-Notenbank den Zinserhöhungszyklus im März tatsächlich in einem moderaten Tempo einleitet, da dies in den aktuellen Prognosen noch nicht vollständig berücksichtigt wurde. Unser Analyst ist der Ansicht, dass sich US-Bankaktien auch in einem risikoreicheren Umfeld gut entwickeln können, solange die US-Wirtschaft stabil bleibt. Unsere langjährige Präferenz für US-Banken innerhalb des Sektors bleibt daher bestehen, und die KBC-AM-Strategie ist gegenüber US-Banken nach wie vor positiv eingestellt, auch wenn die Gewichtung letzte Woche ebenfalls reduziert wurde.

Was bedeutet das für Ihre Geldanlagen?

Wir haben die Aktienpositionen von deutlich über auf leicht unter der Norm reduziert. Regional haben wir unseren Schwerpunkt von der Eurozone auf Asien und Nordamerika verlagert. Bei den Sektoren haben wir hauptsächlich unsere Positionen in zyklischen Sektoren angepasst und Positionen in defensiveren Sektoren aufgebaut. Wir beobachten die Märkte und Ereignisse genau und nehmen bei Bedarf Anpassungen vor.

Fazit

Das russische Finanzsystem und die russische Wirtschaft werden von den westlichen Sanktionen stark betroffen sein. Die Risiken für den globalen Bankensektor sind jedoch relativ begrenzt, und nur eine Handvoll europäischer Banken ist in größerem Umfang exponiert. Geänderte Konjunkturerwartungen, eine Übergewichtung des Bankensektors und eine weniger risikofreudige Stimmung führten zu dem Ausverkauf im Bankensektor. KBC Asset Management sieht Potenzial für Bankaktien, aber die Unsicherheit ist nach wie vor sehr hoch, vor allem bei europäischen Banken. Das Risiko-Ertrags-Verhältnis für US-Banken scheint auf kurze Sicht viel attraktiver zu sein.

Haben Sie nach der Lektüre dieses Artikels noch Fragen?

Dieser Artikel ist rein informatorisch und darf nicht als Anlageberatung betrachtet werden.