Ce que nous réserve 2019: nos stratégistes d'Asset Management soulèvent un coin du voile

Beaucoup d'incertitude, mais cela est toujours le cas

Les stratégistes de KBC Asset Management ont soulevé un coin du voile et nous donnent un aperçu de leurs prévisions 2019 ainsi que des grandes tendances du marché.

Pas de refroidissement de l'économie aux États-Unis

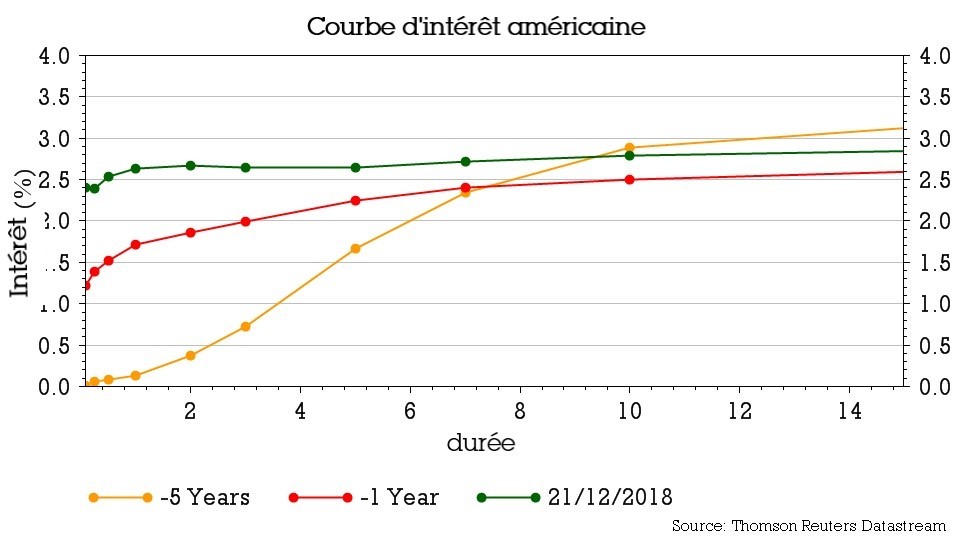

Une courbe des taux inversée, les taux à court terme étant supérieurs aux taux à long terme, est un bon indicateur de récession. Mais cela n'est pas notre vision!

Surtout si l'on considère les données fondamentales:

- Pas de dépenses excessives dans les secteurs cycliques: la part des achats de biens de consommation durables dans le PIB est plus faible qu'à la veille des récessions précédentes.

- Pas non plus d'endettement élevé des ménages: à 70% du revenu disponible, celui-ci est inférieur à la moyenne à long terme.

- En net, les banques sont de plus en plus nombreuses à assouplir leurs conditions de crédit.

- L'exiguïté du marché du travail a toutefois accéléré l'inflation.

- Le budget ne permet pas d'autres incitants.

- De nouvelles réductions d'impôts semblent difficiles compte tenu de l'ampleur du déficit budgétaire (>5% du PIB) et de la nouvelle configuration du Congrès consécutive aux élections de mi-mandat.

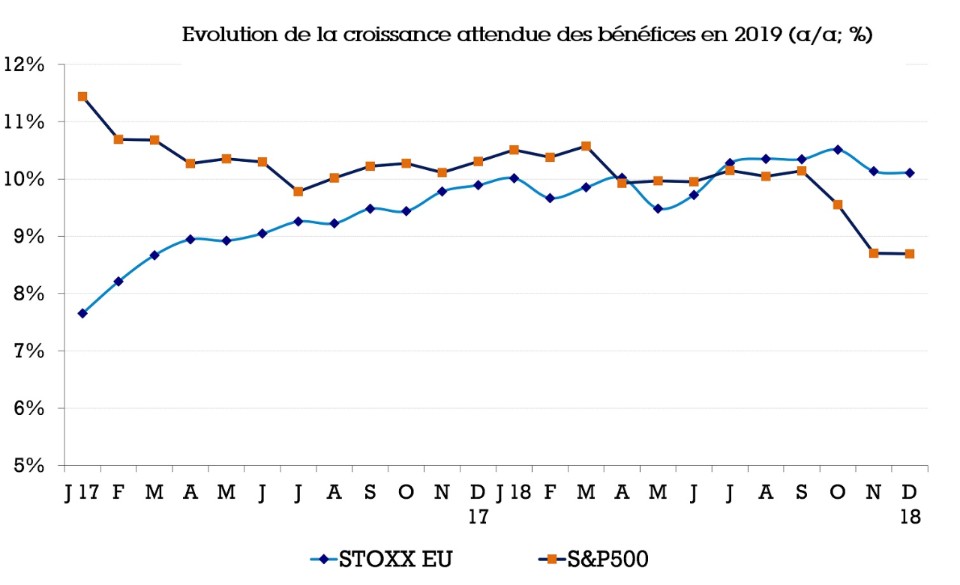

Croissance bénéficiaire: retour à la normale

Alors qu'en 2018, l’économie américaine a été explosive, 2019 sera une année plutôt normale. La croissance bénéficiaire mondiale recule à 10%, sous l'effet des éléments suivants:

• La vigueur de la croissance économique, qui est supérieure à son niveau tendanciel dans la zone euro.

• Un prix du pétrole plus bas qui soutient le consommateur.

• L'extinction du dopage attribuable aux réductions d'impôts aux États-Unis ...

• … où les marges bénéficiaires colossales pâtissent aussi de l'augmentation des prix à l'importation et des hausses de salaires.

• Les marges peuvent encore augmenter dans la zone euro et la dépréciation de la monnaie unique pourrait être bénéfique.

KBC entrevoit par conséquent un potentiel de hausse pour les actions. La croissance tant économique que bénéficiaire reste robuste et les valorisations sont plutôt faibles. Surtout en Europe, où TINA (There Is No Alternative) continue de dominer.

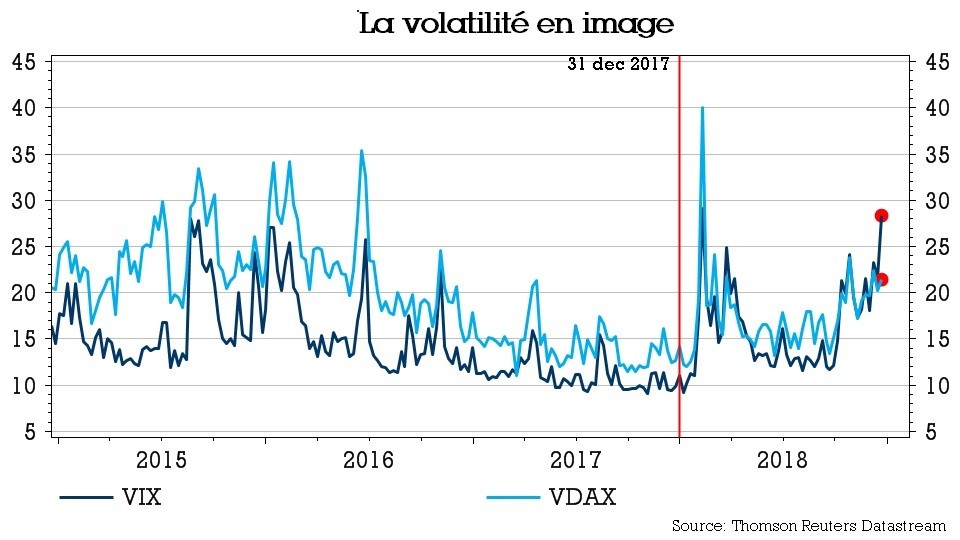

Retour à l'instabilité des marchés

La faible volatilité tendancielle observée ces dernières années s'est brutalement interrompue en 2018.

Les différentiels de taux d'intérêt des obligations d'entreprises ont continué de se creuser, mais nous notons surtout les turbulences des (devises des) marchés émergents.

Ce qui empêchera les investisseurs de dormir en 2019:

- Des taux de croissance économique plus faibles.

- Un durcissement général de la politique monétaire: les achats de soutien sont terminés et l'accélération de l'inflation de base contraint les banquiers centraux à relever les taux directeurs.

- La crainte d'un 'peak earnings' résultant d'une croissance économique plus faible conjuguée à une hausse des coûts (main-d'œuvre, énergie), ce qui pèse sur les marges bénéficiaires.

- Sans compter les nombreux risques politiques…

It’s politics, stupid! L'agenda politique européen s'annonce encore très chargé en 2019.

Brexit – deadline is coming!

- L'accord entre l'Union européenne (UE) et le Royaume-Uni sur une période de transition jusqu'en 2020, y compris l'accord sur la frontière nord-irlandaise, doit d'abord être soumis au vote.

- Des négociations de crise pourraient avoir lieu au cours du premier trimestre si le Parlement britannique vote contre.

- 30 mars: sortie effective du Royaume-Uni de l'UE et début des négociations sur un nouvel accord commercial.

- Fin 2020: fin des négociations sur le nouvel accord commercial entre le Royaume-Uni et l'UE ou prolongement de la période transitoire.

- De nombreuses issues sont possibles, mais chez KBC AM, nous penchons pour la solution négociée (par le biais d'un accord ajusté ou d'une solution de dernière minute) avec un impact négatif temporaire sur l'économie et le marché.

Italie

- Depuis son entrée en fonction, le nouveau gouvernement se heurte à l'Europe sur la question migratoire et surtout budgétaire. Cela ne semble pas pouvoir être solutionné directement compte tenu de la croissance atone, de la dette élevée et de l'absence de volonté politique en matière de réformes.

- Mais nous n'irons pas jusqu'à l'Italexit: les entreprises et les citoyens italiens restent modérément optimistes à l'égard de l'euro.

- Le conflit devrait être latent jusqu'au lendemain des élections européennes, mais l'Italie restera le canard boiteux.

Élections européennes

- Premières élections européennes sans le Royaume-Uni en mai 2019.

- Peut-être un bon indicateur du succès des partis populistes. Même si les sondages semblent favorables pour les partis traditionnels, qui savent limiter les pertes.

- L'Europe est le bouc émissaire pour beaucoup, mais il n'y a finalement pas le désir de quitter l'union monétaire. - Premières élections européennes sans le Royaume-Uni en mai 2019.

- Peut-être un bon indicateur du succès des partis populistes. Même si les sondages semblent favorables pour les partis traditionnels, qui savent limiter les pertes. L'Europe est le bouc émissaire pour beaucoup, mais il n'y a finalement pas le désir de quitter l'union monétaire.

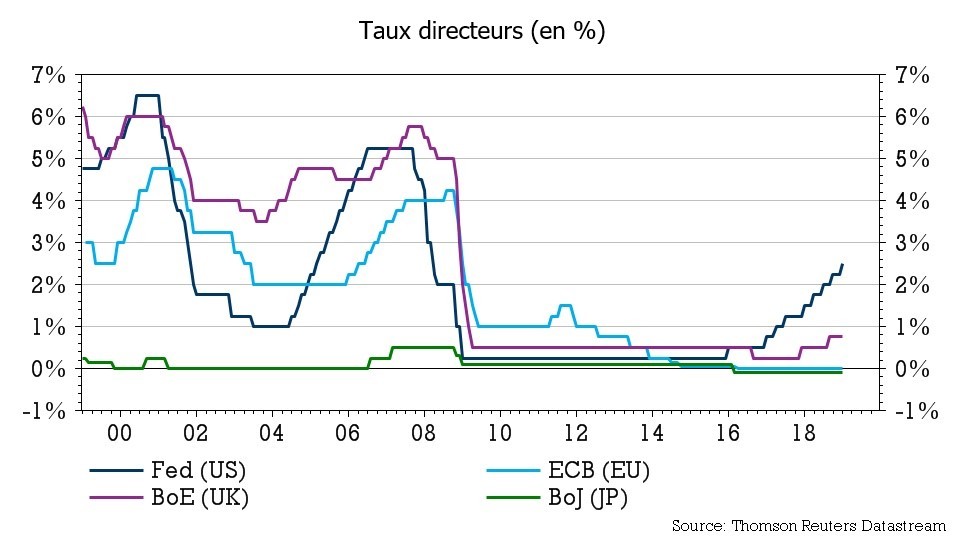

La ECB relèveses taux

- Juste avant le départ de Mario Draghi, la BCE porte son taux de -0,4 à -0,2% en septembre.

- Un premier pas prudent seulement vers la normalisation, sachant que:

- l'essoufflement de la croissance de la zone euro n'était que temporaire;

- l'exiguïté naissante sur le marché du travail engendre une accélération de l'inflation de base.

- Les achats de soutien touchent également à leur fin: de la souplesse monétaire à la politique de resserrement!

- Il faut donc s'attendre à une hausse des taux à long terme, ce qui devrait soutenir l'euro.

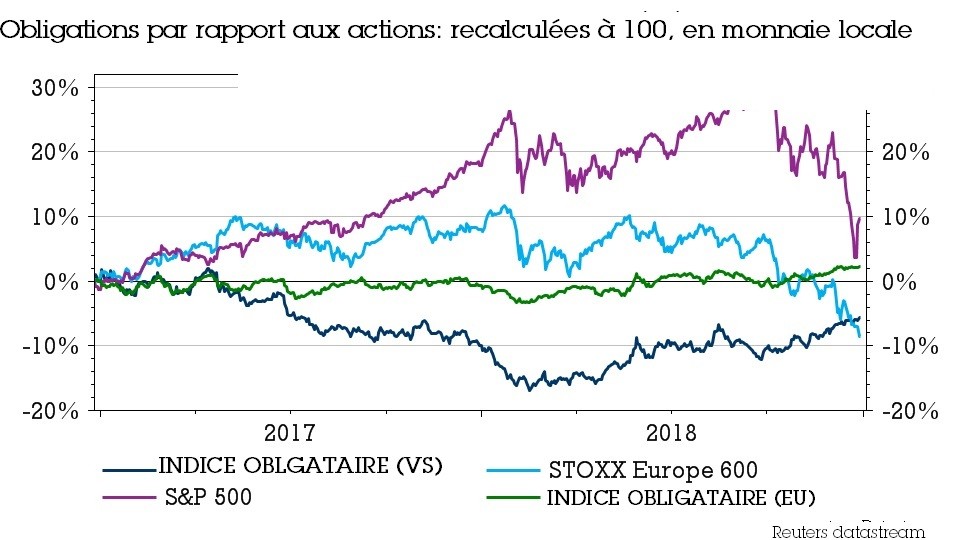

Les obligations sont-elles encore nécessaires?

Les obligations sont très chères aujourd'hui. La valeur de ces investissements subit en outre la pression de la hausse des taux attendue et du recul de la demande maintenant que les banques centrales ferment peu à peu le robinet monétaire.

Elles ne sont donc pas attrayantes et KBC Asset Management investit bien au-dessous de la norme. De plus, nous limitons le risque de taux d'intérêt en optant pour des échéances à court terme.

Les obligations des pays du noyau dur de la zone euro jouent un rôle important en tant que stabilisateurs du portefeuille! Les fluctuations de cours sont limitées et dans un portefeuille d'actions, elles font office de tampon en cas de turbulences boursières. Il n'est nullement question de stabilisation pour les obligations risquées et les crédits douteux.

Disclaimer

Ce blog ne peut considéré comme un conseil ou une recommandation d'investissements.