Une lueur d'espoir pour l'acier européen.

There’s a crack in everything.

L'escalade de la guerre commerciale met le secteur de l'acier sous pression. À long terme, le protectionnisme entraîne en effet une hausse des prix, ce qui a un impact négatif sur la demande de biens et freine ainsi l'économie mondiale. Il est très difficile de prévoir jusqu'où cette guerre commerciale peut aller car si Donald Trump se contente des résultats obtenus, il pourrait tout aussi bien opérer un virage à 180°.

Les dernières semaines ont cependant également apporté leur lot de bonnes nouvelles pour le secteur de l'acier.

Le "2018-2020 Air Pollution Plan"a été annoncé.

En Chine, les détails du "2018-2020 Air Pollution Plan" ont été publiés. Son objectif consiste (1) à réduire les émissions de dioxyde de soufre de 15% ; (2) à réduire les émissions de particules fines de 18% ; (3) à augmenter le nombre de jours où l'air est de bonne qualité de > 80% d'ici 2020 par rapport à 2015.

La zone couverte par le nouvel Air Pollution Plan sera également étendue de 4 à 8 provinces et de 28 à 44 grandes villes. Pour la première fois, les mesures de lutte contre la pollution atmosphérique sont également appliquées à Shanghai et à la région qui l'entoure (le delta du Yangtze), berceau de nombreuses industries chinoises. Les analystes de Morgan Stanley prévoient pour l'hiver (novembre-mars) 2018-2019 une diminution de la production de 61 millions de tonnes d'acier et de 1,4 million de tonnes d'aluminium. La limitation de la production est plus de deux fois plus élevée que celle de l'hiver 2017-2018. La Chine devrait donc pouvoir exporter moins d'acier et d'aluminium en raison de cette nouvelle mesure.

Un pas de plus vers la protection du marché européen de l'acier.

Selon Reuters, les pays européens ont approuvé la proposition de la Commission européenne de taxer les importations d'acier. Cette nouvelle taxe à l'importation entrera en vigueur le 19 juillet. Les détails de la proposition ne sont pas encore connus, mais dans les grandes lignes, elle porterait sur une taxe à l'importation de 25% au-dessus d'un quota basé sur la moyenne des volumes importés durant les trois dernières années. Ainsi, si un pays souhaite importer plus de 70% de la moyenne des trois dernières années, il sera pénalisé par une taxe à l'importation de 25%. L'acier qui ne sera plus expédié vers les États-Unis en raison des droits d'importation de 25% du président américain ne sera donc pas non plus expédié vers l'Europe.

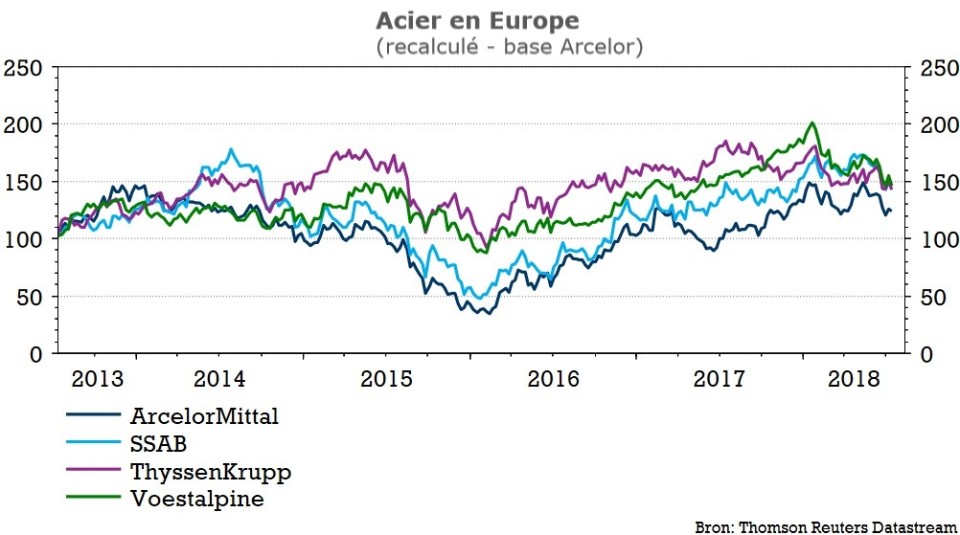

ThyssenKrupp et Tata Steel unissent leurs forces.

Les activités sidérurgiques européennes de l'Allemand ThyssenKrupp et de l'Indien Tata Steel fusionnent. Les deux entreprises vont regrouper leurs activités sidérurgiques européennes au sein d'une joint-venture. La structure de cette coentreprise et le montant de la dette que chacune serait autorisé à y transférer ont déjà fait l'objet de longues négociations. La consolidation des numéros 2 et 3 en Europe est toutefois une réalité, ce qui devrait profiter aux prix européens de l'acier à plus long terme.

L'acquisition d'Ilva se heurte à des résistances.

Le nouveau gouvernement italien travaille à la mise en place de nouvelles conditions pour l'acquisition par ArcelorMittal du producteur d'acier italien Ilva (numéro 4 en Europe). Le nouveau gouvernement italien, qui juge trop lucratif l'arrangement négocié entre ArcelorMittal et le gouvernement italien précédent, a déjà menacé de fermer complètement Ilva. Si cela devait se produire, cela serait également positif pour ArcelorMittal car une capacité de 4% disparaîtrait ainsi du marché européen de l'acier.

Cliquez sur le nom pour la fiche consacrée à l'action: ArcelorMittal.Pas de fiche disponible pour: ThyssenKrupp, Tata Steel, SSAB, Voestalpine et Ilva.

Tom Simonts, Senior Financial Economist KBC Group

Disclaimer

Ce blog ne peut être considéré comme un conseil ou une recommandation d'investissements.