Guerre en Iran: la hausse des prix de l’énergie et ses conséquences

Le samedi 28 février, les États-Unis et Israël ont lancé l'opération "Epic Fury", menant de multiples attaques contre différentes cibles en Iran. L’Ayatollah Khamenei et d’autres hauts fonctionnaires et chefs militaires ont perdu la vie lors de ces attaques. L'Iran a réagi en tirant des missiles sur Israël, les alliés américains et les bases américaines. Les infrastructures pétrolières en Iran et au Moyen-Orient sont de plus en plus prises pour cibles. L'Iran a également menacé de fermer le détroit d'Ormuz, un goulet d'étranglement stratégique pour le transit du pétrole et du gaz. S’il n’a pas encore été fermé, force est de constater que le trafic maritime dans le détroit d'Ormuz est quasiment à l'arrêt.

L’incertitude demeure bien présente quant à l'évolution de ce conflit, même si Donald Trump a indiqué que la guerre prendrait "bientôt" fin. Plus le conflit durera et plus il s’intensifiera, plus l'effet sur l'évolution de l'économie mondiale se fera sentir. Les principales répercussions sont le renchérissement de l'énergie, du transport maritime, du plastique (avec des conséquences pour les prix de l’alimentation à l’échelle mondiale) et de l'aluminium. On soulignera également la perturbation des chaînes d'approvisionnement et les effets négatifs sur la confiance des entreprises et des consommateurs en raison de l'incertitude accrue.

Conséquences sur les marchés de l'énergie

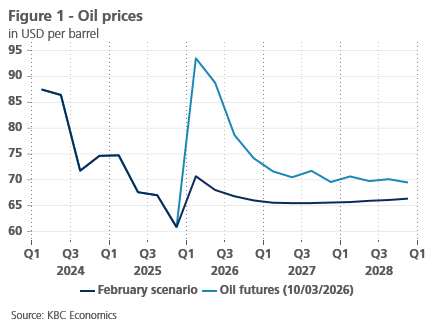

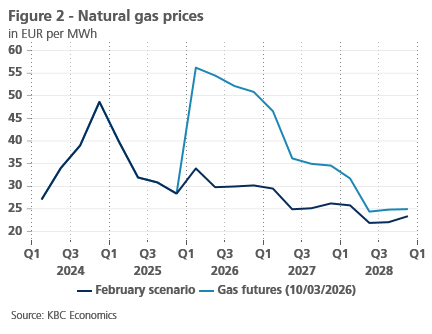

Les principales répercussions économiques viendront de la hausse des prix de l'énergie. Les marchés de l'énergie demeurent très volatils. Les prix du pétrole ont grimpé de 32% par rapport à notre scénario de février (voir figure 1), tandis que les prix du gaz naturel TTF ont bondi de plus de 67% (voir figure 2). Les marchés à terme affichent des hausses moins marquées, la preuve que les marchés anticipent une normalisation de la situation à moyen terme.

Une nouvelle escalade pourrait cependant exercer une pression à la hausse majeure supplémentaire sur les prix de l'énergie. Le Moyen-Orient se taille environ 30% de la production mondiale de pétrole et 17% de la production mondiale de gaz naturel. Environ 20% des approvisionnements mondiaux en pétrole et des flux mondiaux de GNL passent par le détroit d'Ormuz. L’Iran fournit à lui seul 4,5% de la production mondiale de pétrole et 7% de la production mondiale de gaz naturel.

Répercussions économiques

La hausse récente des prix du pétrole et du gaz devrait avoir un léger effet négatif sur la croissance des économies américaine et européenne, étant donné le caractère temporaire du choc (selon les contrats à terme). On notera également que les économies européenne et américaine sont devenues nettement moins gourmandes en pétrole et en gaz ces dernières décennies, ce qui rend l'économie plus résistante aux chocs énergétiques. Cela dit, le choc pour l'économie serait plus grave si les prix de l'énergie continuaient à augmenter et s’ils s’éternisaient à des niveaux élevés.

La hausse actuelle des prix de l'énergie devrait avoir un effet plus important sur l'inflation. C'est particulièrement vrai dans la zone euro, où les prix du gaz naturel ont augmenté de manière significative. Ils sont par contre restés sous contrôle aux États-Unis, où le marché du gaz naturel est essentiellement national. Il faut dire que les anticipations inflationnistes pour les douze prochains mois ont augmenté plus rapidement dans la zone euro qu'aux États-Unis (voir figure 3). À long terme, elles restent bien ancrées pour l'instant.

Conséquences pour les banques centrales

La nature stagflationniste du choc actuel des prix de l'énergie donne du fil à retordre aux banques centrales. L'effet inflationniste immédiat du choc actuel maintiendra l'inflation au-dessus de l'objectif aux États-Unis. Dans la zone euro, il la portera au-dessus de l’objectif. De nombreuses banques centrales hésiteront toutefois à resserrer fermement leur politique monétaire en réponse à ce choc, compte tenu des risques de baisse pour la croissance et l'emploi. Les marchés n’anticipent malgré tout plus qu'une seule baisse des taux de la part de la Fed cette année (contre deux avant la guerre).

Et ce, en dépit d’un rapport favorable sur l'inflation et malgré un rapport médiocre sur le marché du travail (92.000 emplois perdus en février). S’agissant de la BCE, les marchés parient désormais sur deux hausses de taux cette année. Comme nous l’avons mentionné plus haut, cette prévision est sans doute due à l'effet inflationniste plus marqué dans la zone euro. On notera toutefois qu'il existe une grande incertitude à ce sujet. Si les prix du pétrole et du gaz continuent à grimper et si le choc devient permanent, les banques centrales pourraient adopter une politique plus restrictive.

Clause de non-responsabilité:

Sauf indication contraire expresse, toutes les informations que vous consultez ou obtenez ici ont une valeur non contraignante et purement informative. Elles sont mises à jour dans la mesure du possible et à intervalles réguliers. KBC Bank NV ne donne toutefois aucune garantie quant à l'actualité, l'exactitude, la précision, l'exhaustivité ou l'adéquation à un usage particulier de ces informations. Les informations fournies ici ne constituent pas un conseil ou une offre de vente de produits ou de services et ne sont pas destinées à un usage commercial. Vous restez entièrement responsable des conséquences de l'utilisation que vous faites de ces informations. Les droits de propriété intellectuelle sur les informations, publications et données fournies ici appartiennent à KBC Bank NV ou à des tiers et vous devez vous abstenir d'y porter atteinte. Sauf accord exprès, préalable et écrit de KBC Bank NV, tout transfert, vente, distribution ou reproduction de ces informations est interdit.