Plus de détails sur les nouvelles mesures en matière de traitement fiscal des voitures hybrides rechargeables (PHEV)

L'accord de Pâques conclu par le gouvernement fédéral prévoit un assouplissement de la trajectoire visant à supprimer la déductibilité fiscale des voitures hybrides rechargeables (PHEV), c'est-à-dire les voitures équipées à la fois d'un moteur à combustion et d'un moteur électrique pouvant être rechargé au moyen d'une prise de courant. Toutefois, un élément important de ce nouveau système est l'intégration de la norme Euro 6 e-bis qui est plus stricte.

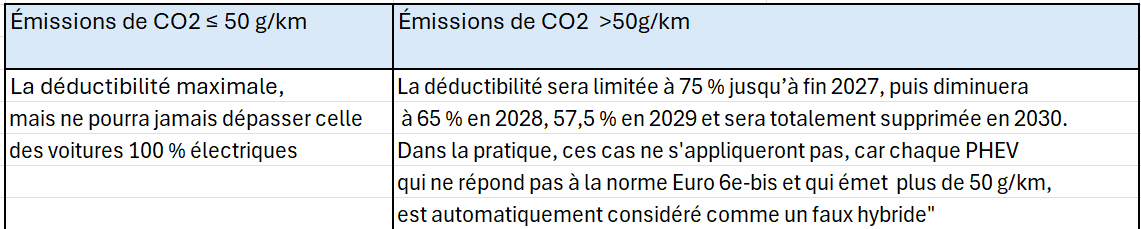

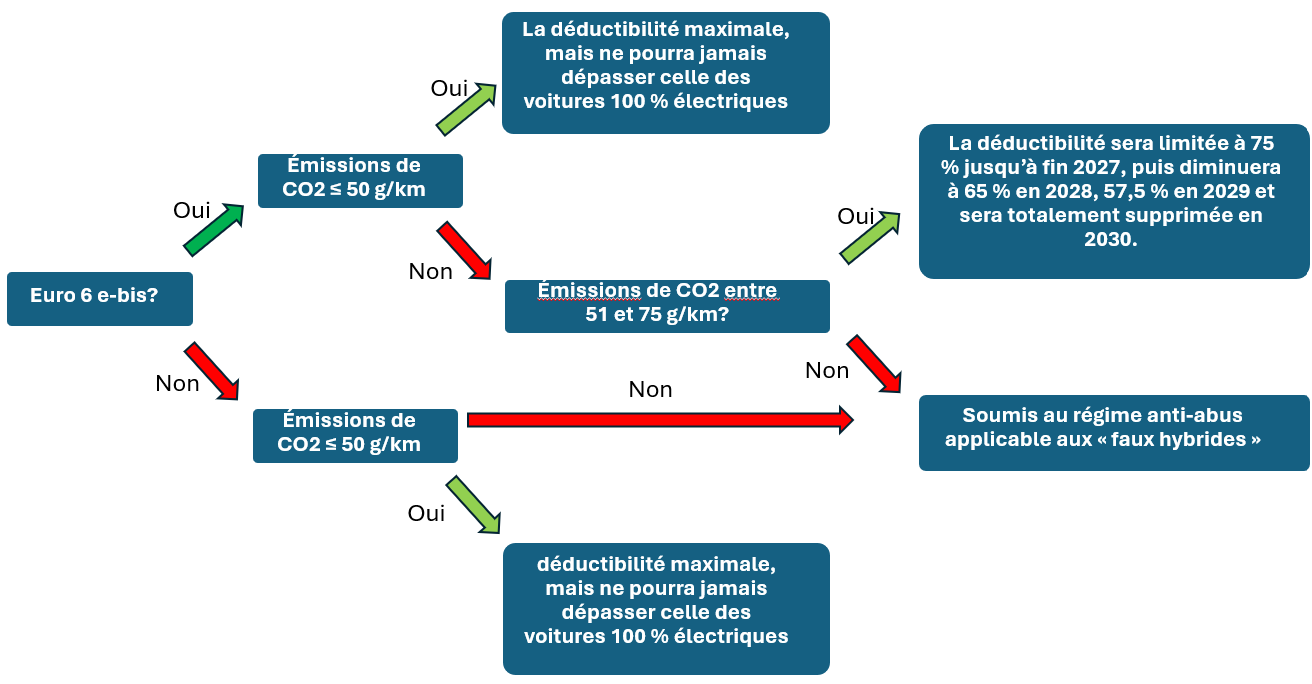

Il en résulte que les véhicules hybrides rechargeables “best-in-class” (émissions de CO₂ ≤ 50 g/km), qu'ils soient conformes à la nouvelle norme Euro 6 e-bis ou à la norme précédente, pourraient bénéficier de la même déductibilité fiscale que les voitures 100% électriques et que le seuil d'émissions pour les "faux hybrides" a été relevé pour les voitures soumises à la nouvelle norme Euro 6 e-bis plus stricte.

Vous trouverez ci-dessous un bref aperçu de ce qui a été décidé, tout en précisant que le projet de loi doit encore être déposé à la Chambre des représentants, où il sera soumis au vote du Parlement dans le cadre de la loi-programme. Des amendements au texte actuel sont donc encore possibles. Le nouveau régime devait entrer en vigueur le 1er juillet 2025. D'ici là, ces informations sont donc sous réserve.

Avant...

Dans le cadre du régime original, en vigueur depuis la mi-2023, les véhicules hybrides rechargeables commandés cette année ne bénéficiaient plus que d'une déductibilité de 75%. Elle devait ensuite tomber à 50% en 2026, puis à 25% en 2027, avant d'être complètement supprimée en 2028.

Euro 6 e-bis

Le traitement fiscal des PHEV dépend en grande partie de la nouvelle norme Euro 6e-bis. Cette norme s'applique à tous les modèles nouvellement homologués depuis le 1er janvier 2025 et se traduit généralement par une augmentation des émissions de CO2. Pour tous les PHEV nouvellement vendus en 2026, les émissions doivent être connues selon la norme Euro 6 e-bis et les PHEV qui ne la respectent pas ne peuvent plus être immatriculés en tant que nouveaux véhicules.

Sur la base de cette homologation, la trajectoire en matière de déductibilité pour les voitures commandées à partir de 2026, et avec effet rétroactif aussi pour celles commandées depuis le 1er janvier 2025, sera différente.

En vertu des nouvelles propositions, les hybrides rechargeables "best-in-class" (émissions de CO₂ ≤ 50 g/km) pourraient être déductibles jusqu'à 100% pendant la durée du contrat. Les PHEV, comme les BEV (voitures 100% électriques), conservent le pourcentage de déduction applicable l'année de la commande et ce, tant que la voiture ne change pas de propriétaire ou de locataire.

Les voitures qui respectent la norme Euro 6e-bis et qui sont commandées en 2025 ou 2026 seront classées, en termes de déductibilité, selon la formule 120% - (0,5% × émissions de CO₂ par km) dans les scénarios suivants:

Pré-Euro 6 e-bis

Les voitures qui, en 2025, ne sont pas homologuées selon la norme Euro 6 e-bis et dont les émissions sont inférieures ou égales à 50gr/km bénéficient de la déductibilité maximale de 100%.

À partir de 51g, les voitures commandées en 2025 avec une norme plus ancienne que la norme Euro 6 e-bis seraient toujours soumises à la règle des faux hybrides, soit en assimilant les émissions à celles d'un modèle similaire à moteur à combustion, soit en augmentant les émissions homologuées alors en vigueur d'un facteur 2,5 si aucun modèle similaire à carburant fossile conventionnel n'est disponible sur les listes fiscales.

Frais de carburant et de recharge

Pour les voitures hybrides rechargeables dont les émissions de CO₂ sont inférieures ou égales à 75 g/km, les frais de carburant seront déductibles à 50% au maximum jusque fin 2027 et ils ne seront plus déductibles à partir de 2028 (également pour les PHEV achetés avant 2026). Les frais d'électricité bénéficient de la même déductibilité que celle pour les voitures 100% électriques.

Que faut-il retenir?

Source: Fleet.be