KBC Economics: Marktrapport

Veerkrachtige, maar verzwakkende economie

Later dan gebruikelijk heeft de Europese Commissie (EC) een beknopter dan gebruikelijke zomerupdate van haar economische vooruitzichten gepubliceerd. Ze verwacht voor 2023 een reële bbp-groei van 0,8% in zowel de eurozone als de ganse EU, en voor 2024 1,3% in de eurozone en 1,4% in de EU. Ten opzichte van haar lentevooruitzichten van mei is dat een neerwaartse bijstelling met 0,2 procentpunt voor de EU in 2023 en met 0,3 procentpunt voor de eurozone in 2023 en 2024 en voor de EU in 2024.

De EC merkt op dat de Europese economieën in het licht van de “formidabele” schokken van de voorbij jaren veerkrachtig blijven. Maar het momentum vertraagt. De neerwaartse bijstelling is in de eerste plaats het gevolg van de zwakker dan verwachte expansie in de eerste jaarhelft van 2023.

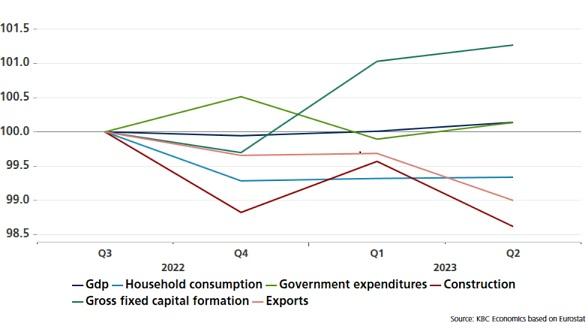

In de eurozone volgde op de lichte krimp van het reële bbp in het vierde kwartaal van 2022 inderdaad nauwelijks groei. Midden 2023 lag het reële bbp (na correctie voor seizoensinvloeden) slechts 0,14% hoger dan in het derde kwartaal van 2022, toen de ECB haar beleidsrente voor het eerst in deze cyclus verhoogde (zie figuur). De bestedingscomponenten, die vorige week werden vrijgegeven, tonen voor de consumptie van de gezinnen over deze periode in volume per saldo een krimp van ruim 0,6%. De hoge inflatie had een grotere impact dan de EC in haar lentevooruitzichten veronderstelde.

De groei van de overheidsconsumptie lag – per saldo althans – in lijn met de reële bbp-groei. Opvallend is dat de uitrustingsinvesteringen van de bedrijven ondanks de forse rentestijging nog met ruim 1% zijn gestegen sinds de start van de monetaire verkrapping. De laatste Lending Survey van de ECB suggereert dat dit verband kan houden met de nood aan investeringen voor de groene transitie. Die zou een belangrijke drijver van de kredietvraag blijven en banken zouden de kredietvoorwaarden voor deze investeringen soepeler houden. De investeringsdynamiek van de bedrijven stond de voorbije kwartalen alleszins in schril contrast met de woningbouw, die wel degelijk de negatieve impact van de forse rentestijging ondervindt. Ten slotte speelt de versomberende internationale omgeving en de aangetaste concurrentiekracht van de Europese industrie de uitvoer parten.

Het krappe monetair beleid en de weinig stimulerende internationale omgeving zullen de economische groei ook in de tweede jaarhelft erg gematigd houden, aldus de EC-vooruitzichten. De veerkrachtige arbeidsmarkt en de geleidelijke verdere inflatie-afkoeling zullen in 2024 een gematigd, consumptiegeleid herstel van de economische groei mogelijk maken. In vergelijking met haar lenteprognose is de EC daarover wel iets minder optimistisch geworden. Daarmee komen de EC-vooruitzichten meer in lijn met de KBC-vooruitzichten, die blijven uitgaan van een zeer matige groei.

De EC verlaagde haar inflatievooruitzichten voor de eurozone lichtjes voor 2023 (van gemiddeld 5,8% tot 5,6%) en verhoogde die voor 2024 als gevolg van de recente olieprijsstijging met 0,1 procentpunt tot 2,9%, dus fors boven de ECB-doelstelling. Aangezien de olieprijs sinds het afsluiten van de EC-vooruitzichten verder is gestegen, is het bovendien mogelijk dat de inflatie in 2024 nog iets hoger zou uitvallen. Maar de EC sluit dan ook af met de melding dat haar vooruitzichten in “formidabele” onzekerheid zijn gehuld.

Reële bbp en bestedingscomponenten in de eurozone. In vaste prijzen, index: Q3 2022 =100

Disclaimer:

Dit document is opgesteld door de KBC Economics - Markets desk en is niet opgesteld door de afdeling Research. De desk bestaat uit Mathias Van der Jeugt, Peter Wuyts en Mathias Janssens, analisten bij KBC Bank N.V., die gereguleerd wordt door de Autoriteit voor Financiële Diensten en Markten (FSMA). Deze marktadviezen zijn het resultaat van een kwalitatieve analyse, waarin ruimte is voor ervaringen uit het verleden en persoonlijke beoordelingen. De standpunten zijn gebaseerd op de huidige marktomstandigheden en kunnen elk moment veranderen. De meest prominente input komt van publiek beschikbare gegevens, financieel nieuws, economisch en monetair beleid en courante technische analyses. De KBC Economics - Markets desk heeft redelijke inspanningen geleverd om deze informatie te verkrijgen uit bronnen die zij betrouwbaar acht, maar de inhoud van dit document is opgesteld zonder dat er een inhoudelijke analyse is gemaakt van deze bronnen. Er is niet beoordeeld of deze inzichten al dan niet geschikt zijn voor een bepaalde belegger. De meningen zijn onze huidige meningen op de datum die op dit materiaal staat en kunnen tegengesteld zijn aan eerdere aanbevelingen als gevolg van veranderde marktomstandigheden. De auteurs staan niet in voor de nauwkeurigheid, volledigheid of waarde (commerciële of andere) van dit document. Evenmin zijn de auteurs aansprakelijk jegens degenen die dit overzicht ontvangen voor de inhoud ervan of voor enig verlies of schade (hetzij uit onrechtmatige daad (inclusief nalatigheid), contractbreuk, schending van wettelijke of andere verplichtingen ) als gevolg van enig handelen of nalaten op basis van deze inhoud, evenmin voor enige vordering tegen de auteurs met betrekking tot de inhoud van of de informatie in dit document. Eventuele meningen die hierin worden geuit, weerspiegelen het oordeel ten tijde van het opstellen van het overzicht en kunnen zonder voorafgaande kennisgeving worden gewijzigd. Gezien de aard van dit advies (gekoppeld aan valuta en rente) is het advies over het algemeen niet specifiek van aard. Als zodanig is er geen verwijzing naar enig corporate finance contract en als zodanig is er geen 12 maanden overzicht op basis van de verschillende adviezen. Dit document is slechts geldig gedurende een zeer beperkte periode, als gevolg van de snel veranderende marktomstandigheden.