Het verzekeringswoordenboek voor dummies

Ga jij ook spontaan geeuwen van verzekeringstermen? I feel you. Vaktaal uit de verzekeringswereld is gewoon niet zo sexy. Maar vroeg of laat krijgt iedereen ermee te maken en dan kun je maar beter weten waar die termen voor staan. Heb je geen idee wat een franchise, een waarborg, een inboedel of een bijstand is? Then you’re in for a treat.

Na het lezen van deze tekst ben je sowieso de grootste verzekeringsprofessional… uit je vriendenkring. Heb je hierna nog vragen? Niets om als dummy beschaamd over te zijn. En besef: wat een verzekering precies inhoudt, kan verschillen van verzekeraar tot verzekeraar. Dus ja, het is oké als je hierna nog raad vraagt aan je verzekeringsadviseur.

1. Polis

We besparen je alvast een toekomstig gênant moment, want het is een absolute must om te weten wat een polis is: dat is het contract dat je sluit met je verzekeringsmaatschappij.

2. Bijstand

Assistentie, hulp of tegemoetkoming. Via je verzekeraar welteverstaan, niet van je schoonmoeder. Behalve als je schoonmoeder je verzekeraar is natuurlijk. Anyways. Meestal spreken we over bijstand als je onverwacht pech hebt gehad: een ongeluk op de weg, een ongeluk op de skipiste of een onverwacht probleem in je woning.

3. Eigen risico

Heb je een schadegeval? Doorgaans moet je een vooraf bepaald deel zelf betalen. De rest is voor de verzekering. Verzekeringen spreken ook van ‘franchise’ of ‘vrijstelling’. Zo’n vrijstelling kan een bepaald bedrag of percentage zijn, of uitgedrukt worden in een aantal kilometers, dagen, enz. Met zo’n vrijstelling voorkomt de verzekeraar dat je voor elke kleine schade een beroep doet op je verzekering. En het helpt ook fraude te voorkomen.

4. Verplichte basisdekking

Welke risico’s precies gedekt worden door een verzekering hangt voor een stuk af van welke maatschappij je kiest. Maar voor sommige verzekeringen, zoals de woon- of brandverzekering, is er een wettelijk minimum vastgesteld: de basisdekking. Een aantal risico’s zijn dus gedekt in elke brand- of woningpolis. Brand, storm, hagel, natuurrampen en zelfs terrorisme horen daar bijvoorbeeld bij. Gelukkig maar. Vaak dekt de verzekering ook nog aanvullende risico’s, zoals glasbreuk en diefstal.

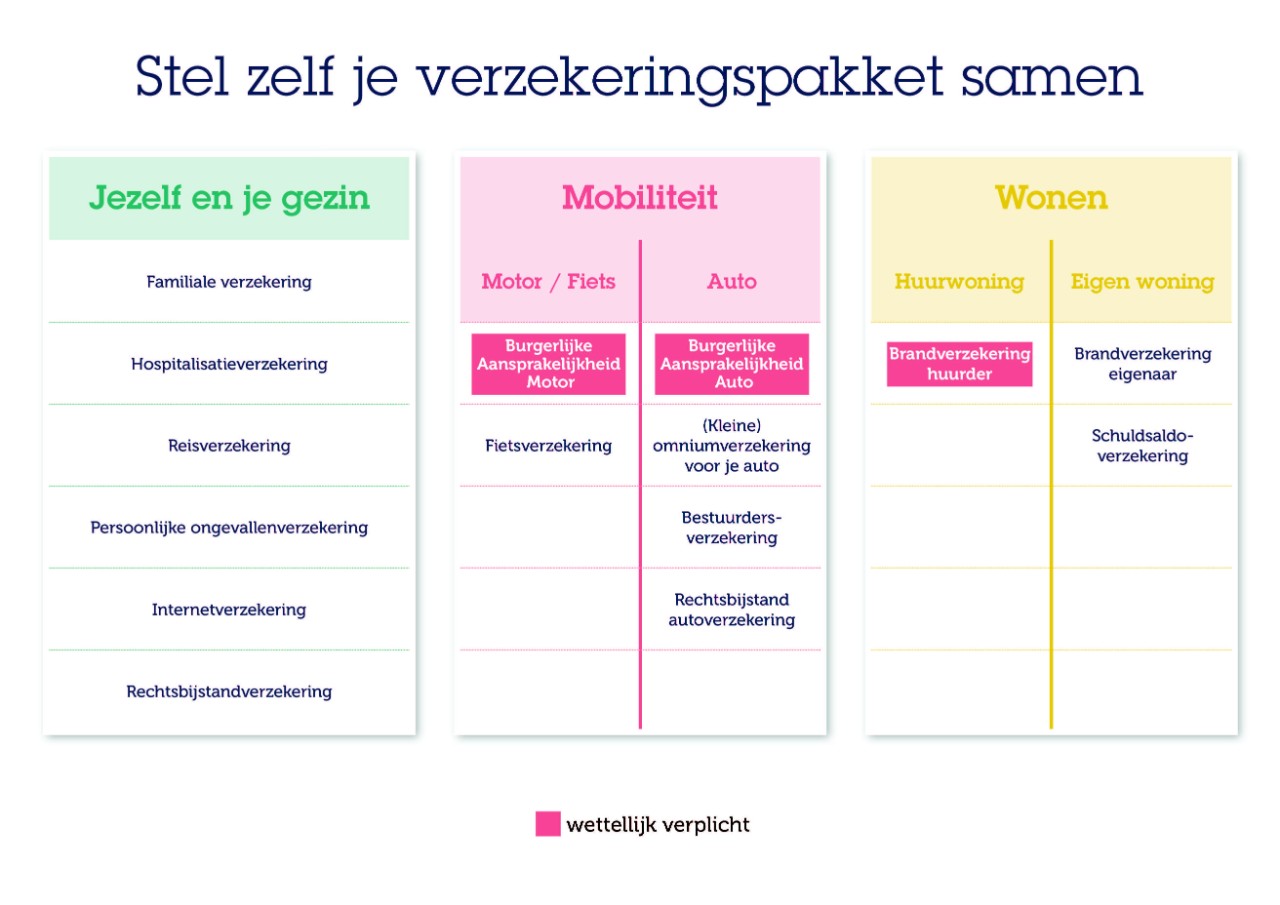

5. Familiale verzekering of gezinspolis

Volgens de wet ben je aansprakelijk voor de schade die je veroorzaakt aan anderen. Een ongeluk is snel gebeurd, maar gelukkig kun je je daar wel voor laten verzekeren. Het is trouwens niet nodig om al aan gezinsuitbreiding te doen voor je een familiale verzekering sluit, want ook jij kunt per ongeluk de nieuwe gsm van een vriendin van tafel stoten. Voor een barst in het scherm kun je dan een beroep doen op je familiale verzekering.

6. Burgerlijke aansprakelijkheid (BA) auto/motor/elektrische fiets

Zit je aan het stuur en loopt iemand schade op door jouw fout, onvoorzichtigheid of nalatigheid? Dan ben je daar wettelijk aansprakelijk voor. Je bent dan verplicht om je slachtoffer schadeloos te stellen. In principe dekt de verzekering BA auto, motor of elektrische fiets de kosten om eventuele gewonden en schade aan voertuigen, huizen, enz. te vergoeden. En wat met schade aan je eigen voertuig en jouw verwondingen? Daarvoor kun je een omniumverzekering en een ongevallenverzekering bestuurder nemen.

7. Inboedel

Alle spullen die in een pand staan zoals je meubels, kleding, huisraad, laptop … Eigenlijk alles wat je zou meenemen bij een verhuis. Check bij een brandverzekering altijd of je zowel verzekerd bent voor de schade aan het gebouw, als voor schade aan derden en aan je inboedel.

8. Rechtsbijstand

Komt tussen wanneer je schade oploopt door fout van iemand anders. Een verstrooide fietser die je aanrijdt terwijl je het zebrapad oversteekt? Of een huurbaas die weigert om je kapotte voordeur te vervangen? Een verzekering rechtsbijstand helpt je om een vergoeding te krijgen van de persoon die verantwoordelijk is voor de schade en/of vergoedt de kosten voor een advocaat bij juridische geschillen.

Nog meer informatie nodig over verzekeringen? Dat kan bij KBC.