Meer details over nieuwe plannen voor PHEV-aftrekbaarheid

Luidens het Paasakkoord van de Belgische Federale regering wordt het traject vertraagd voor het afvoeren van de fiscale aftrekbaarheid van plug in hybride wagens (PHEV), hetzij wagens met zowel een verbrandingsmotor als een elektromotor die via een stekker kan worden opgeladen. Scherprechter in de nieuwe regeling is de Euro 6 e-bis-norm.

Per saldo komt het er op neer dat “best-in-class” PHEVs (CO₂-uitstoot ≤ 50 g/km), zowel volgens de nieuwe Euro 6 e-bis-norm als de vorige norm, desgevallend van dezelfde fiscale aftrekbaarheid zouden kunnen genieten als volledig elektrische wagens en dat de grenswaarde voor de zogeheten fake hybrids is opgetrokken voor wagens die voldoen aan de nieuwe strengere Euro 6 e-bis-norm.

We geven hieronder een kort overzicht van wat is beslist, met als belangrijke kanttekening dat het wetsontwerp nog moet worden ingediend in de Kamer waar het als onderdeel van de programmawet ter stemming aan het parlement zal worden voorgelegd. Wijzigingen zijn dus nog steeds mogelijk. Naar verwachting zou het nieuwe regime op 1 juli 2025 in werking treden en tot het zover is moeten we dus nog met twee woorden spreken.

Zo was het

Volgens de oorspronkelijke regeling, van kracht sinds midden 2023, zouden plug-in hybride elektrische voertuigen die dit jaar worden besteld nog slechts een aftrek van 75% genieten. Daarna zou die dalen tot 50% in 2026 en 25% in 2027 om helemaal weg te vallen in 2028.

Euro 6 e-bis

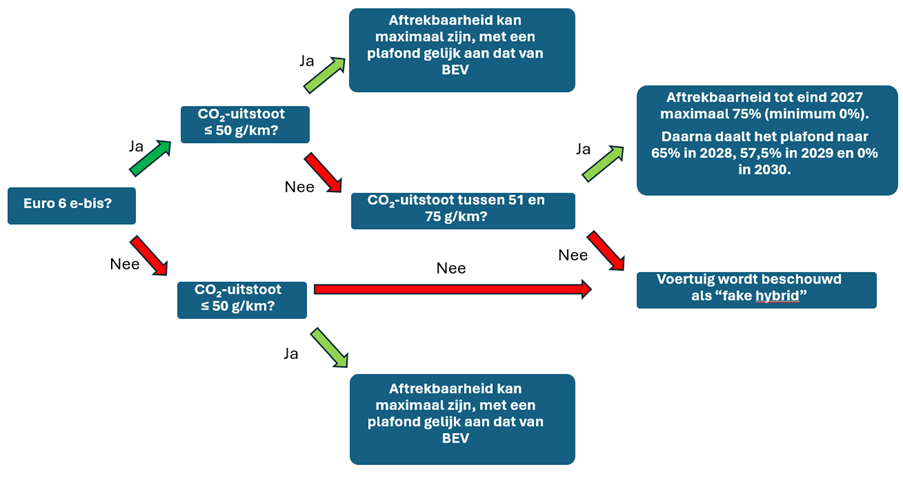

Hoe de PHEV fiscaal wordt behandeld, hangt in belangrijke mate af van de nieuwe Euro 6e-bis-norm. Die is sinds 1 januari 2025 van toepassing voor alle nieuw gehomologeerde modellen en resulteert veelal in een hogere CO2-emissie. Voor alle nieuw verkochte PHEV’s in 2026 moet de uitstoot volgens de Euro 6 e-bis-norm bekend zijn en PHEVs die er niet aan voldoen, mogen niet langer als nieuw voertuig worden ingeschreven.

Op basis van deze homologatie zal het traject voor de aftrekbaarheid voor wagens die vanaf 2026 jaar worden besteld, en met terugwerkende kracht ook de wagens die sinds 1 januari 2025 zijn besteld, er immers anders uitzien.

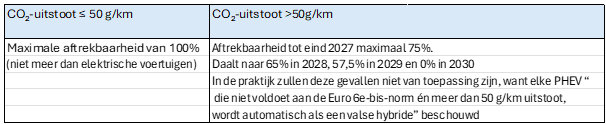

De “best-in-class” (CO₂-uitstoot ≤ 50 g/km), plug-in hybrides zouden op basis van de nieuwe voorstellen tot maximaal 100% aftrekbaar kunnen zijn voor de looptijd van het contract. De PHEV behoudt, net als de BEV, het aftrekpercentage dat van toepassing is in het jaar van bestelling, en dit zolang de wagen niet van eigenaar of huurder verandert.

Wagens die voldoen aan de Euro 6e-bis-norm en in 2025 of 2026 worden besteld, worden qua aftrekbaarheid op basis van de formule 120% – (0,5 % × CO₂-uitstoot per km) in volgende scenario’s ingedeeld:

Pré Euro 6 e-bis

Wagens die in 2025 niet gehomologeerd zijn volgens de Euro 6 e-bis-norm en een uitstoot hebben tot en met 50gr/km genieten van de maximale aftrekbaarheid van 100%.

Vanaf 51 gr zou voor wagens besteld in 2025 met een oudere norm dan Euro 6 e-bis nog steeds de regel van valse hybride gelden, hetzij de gelijkstelling met de uitstoot van een gelijkaardig model met verbrandingsmotor of een verhoging van de dan geldende gehomologeerde uitstoot met factor 2,5 indien geen gelijkaardig klassiek fossiel model op de fiscale lijsten voorhanden is.

Brandstof- en laadkosten

Voor plug-in hybride wagens met een CO₂-uitstoot tot maximaal 75 g/km zijn de brandstofkosten tot eind 2027 voor maximaal 50% aftrekbaar en vanaf 2028 niet meer (ook voor PHEVs aangeschaft voor 2026). Kosten voor elektriciteit genieten van dezelfde aftrekbaarheid als volledig elektrische wagens.

Wat moeten we onthouden?

Bron: Fleet.be