KBC Pension Fund Solutions

Une solution de pension solide axée sur le rendement et la prise en charge

- Gestion de patrimoine avec un rendement attendu plus élevé

- Nous vous occupons de tout, mais vous restez impliqué

- Des garanties complémentaires à prix serré

La pension, un thème HR stratégique

La question de la pension est devenu stratégique pour les ressources humaines: y répondre favorise la sérénité financière, le bien-être et la rétention de son personnel. Par ailleurs, le gouvernement va vers un renforcement de la responsabilité des employeurs et ambitionne de voir ceux-ci consacrer d'ici 2035 au moins 3% des salaires des travailleurs à une pension complémentaire. Avec Pension Fund Solutions, KBC souhaite apporter sa contribution aux défis en matière de pensions. Nous mettons à profit nos années de connaissances et d'expérience pour proposer aux PME quelque chose d'unique: la force de notre fonds de pension.

Nous vous occupons de tout, mais vous restez impliqué

Si vous vous affiliez à KBC Pension Fund Solutions, KBC se chargera du suivi, de l'administration et du reporting légal. En tant qu'employeur, vous conservez un droit de regard et de contrôle, mais sans la complexité opérationnelle. Nous nous engageons également à assurer une communication claire et transparente. De cette manière, votre personnel comprend mieux ce que leur employeur met en place pour leur pension, ce qui leur permet d’apprécier encore mieux cet engagement. Avec Pension Fund Solutions, vous disposez d'un point de contact unique pour toutes vos questions.

En quoi KBC Pension Fund Solutions fait-il la différence?

Potentiel de rendement plus élevé

Grâce à une gestion professionnelle des actifs et à une stratégie à long terme transparente, les rendements attendus et historiques sont supérieurs à ceux d'une assurance groupe classique à rendement garanti (Branche 21). Le gestionnaire de fortune veille à ce que les choix d'investissement soient responsables.. À titre d'illustration: un rendement supplémentaire de 1% peut représenter jusqu'à 20% de capital pension de plus à long terme. Vous pouvez déterminer vous-même le profil de risque du portefeuille d'investissement.

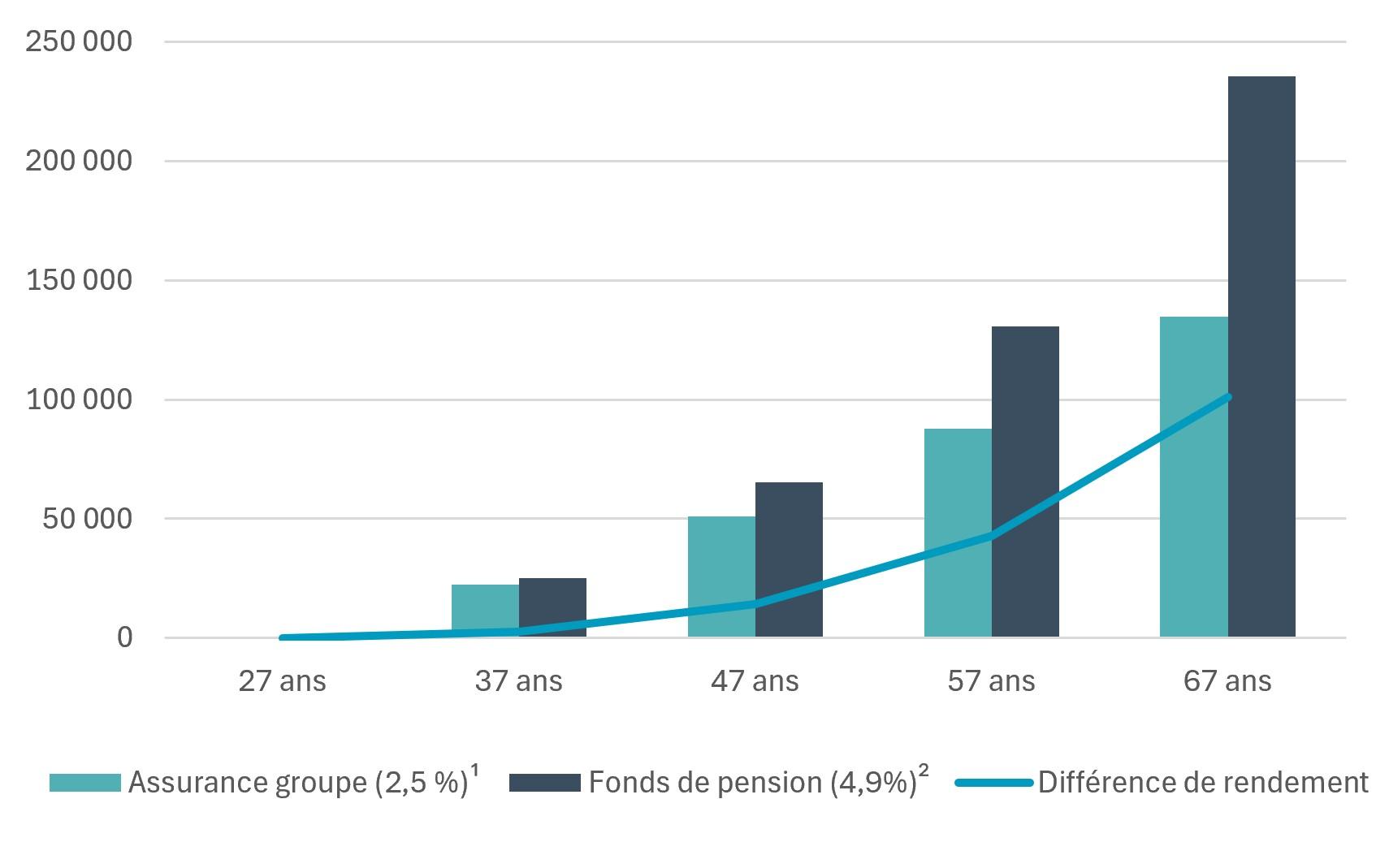

Que représente un rendement supplémentaire de 2,4 % pour un versement annuel de 2 000 euros?

1 Le rendement minimum de 2,5 % correspond à la garantie légale de rendement WAP

2 Rendement brut attendu pour un profil neutre, tel que publié par la FSMA

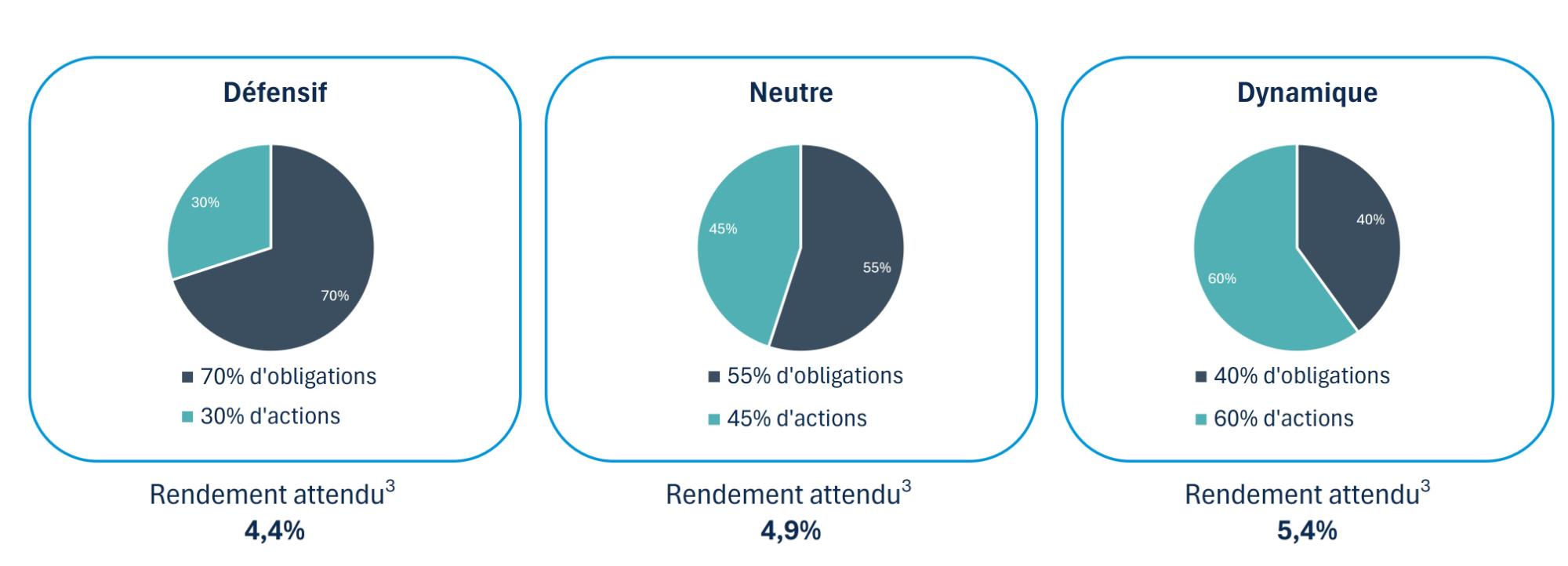

Un rendement attendu plus élevé: choisissez votre stratégie en tant qu'employeur

3 Les rendements bruts attendus tels que publiés par la FSMA

Efficacité en termes de coûts et évolutivité

Le modèle multi-employeurs regroupe plusieurs entreprises dans un seul fonds. Cela permet de réaliser des économies d'échelle, de réduire les frais de gestion et d'accroître l'efficacité, ce qui est tout profit pour le rendement. A la constitution de pension peuvent aisément venir s’ajouter des garanties complémentaires à des prix compétitifs, comme le décès ou l'incapacité de travail.

Le fonds de pension, un bon choix dans un monde où règne l'incertitude

Les fonds de pension belges sont spécifiquement conçus pour faire face aux fluctuations de l'économie. Ils ne cèdent pas aux mirages du moment et se concentrent sur une création de valeur durable à long terme. Cela se traduit par une approche globale et réfléchie:

- Portefeuilles diversifiés: actions et obligations

- Gestion active des risques, les gestionnaires procédant à des ajustements opportuns en cas de chocs du marché

- Investissements périodiques, ce qui permet d'étaler les moments pour acheter et de réduire les risques liés au timing

Cette approche porte ses fruits. Malgré des crises telles que la pandémie, la crise énergétique et les conflits géopolitiques, les rendements à long terme des fonds de pension belges restent remarquablement stables, tournant autour des 5,5%.4

4 Les rendements à long terme indiqués sont basés sur des données historiques et ne constituent en aucun cas une garantie de performances futures.

Le succès commence par la simplicité: une approche standardisée, des coûts réduits et un rendement attendu plus élevé, le tout soutenu par un encadrement professionnel qui permet de réaliser vos ambitions.

Kurt Termote, directeur Vie, Assurances santé et Fonds de pension et président du CA de KBC Pension Fund Solutions

Découvrez les services de bien-être gratuits liés à ce produit Employee Care!

Le bien-être au travail est plus important que jamais. Chez KBC, nous sommes heureux de contribuer au bien-être de vos collaborateurs assurés par un produit KBC Employee Care. Ils recevront une adhésion Leadlife Plus5 d’un an dans l’app Leadlife, avec des conseils sur mesure et un soutien pratique pour toutes sortes de problèmes comme le manque d'énergie, les problèmes de dos, l'arrêt du tabac, etc. Ils pourront chatter tous les jours ouvrables avec un expert qui les soutiendra. En outre, ils pourront prendre facilement rendez-vous en ligne avec des experts santé (dont des psychologues), le tout confortablement installés dans leur canapé. Parce qu'une entreprise saine est notre objectif commun.

5 KBC peut décider de renouveler l'adhésion gratuite à Leadlife après un an (sous réserve de conditions), sans y être obligé. KBC se réserve également le droit de mettre fin à l'adhésion gratuite à Leadlife à tout moment, sans préavis ni indemnité. Si l'adhésion gratuite est interrompue, elle ne sera en aucun cas convertie en abonnement payant sans le consentement du membre.