La politique budgétaire allemande doit quelque peu s'italianiser

Alors que le gouvernement italien teste l'indulgence européenne pour ses libertés budgétaires, le gouvernement allemand n'exploite pas toute sa marge de relance budgétaire. Dans la mesure où l'économie allemande tourne actuellement à plein régime, cette politique semble être justifiée économiquement, mais à y regarder de plus près, l'économie allemande pourrait multiplier les incitants afin de renforcer son potentiel de croissance sous-jacent. Sur le plan économique, il s'agit là d'une meilleure stratégie pour couvrir les coûts du vieillissement que celle du schwarze Null. Une politique budgétaire plus souple pourrait également contribuer à réduire l'excédent colossal de la balance des paiements courants de l'Allemagne. Elle créerait pour les autres pays de la zone euro un environnement économique plus propice à la poursuite de leur indispensable assainissement. Si les Italiens souhaitent rester dans la zone euro, ils doivent devenir un peu plus allemands et il serait utile que les Allemands s'italianisent quelque peu…

Le carcan budgétaire

Le cadre budgétaire européen enferme les États membres de l'UE dans un carcan. Il est donc très difficile pour la zone euro dans son ensemble d'élaborer une politique budgétaire appropriée, surtout si la dynamique de la croissance économique et celle de la dette publique des États membres ne coïncident pas, ce qui est actuellement le cas. Des pays comme l'Italie et la France affichent encore un écart de production (output gap ou différence entre la production réelle et la production tenable à long terme) négatif (ou positif extrêmement limité). Alors qu'une politique budgétaire un peu plus souple pourrait leur convenir, leur dette publique élevée ne leur permet pas de mener une politique budgétaire expansionniste. Le cadre budgétaire européen leur impose en effet une discipline budgétaire stricte au nom de la stabilité de la zone euro.

L'évaluation des projets de budget pour 2019 est donc une tâche délicate pour la Commission européenne. L'Italie suscite l'inquiétude, voire le mécontentement, alors que dans de nombreux milieux, l'Allemagne économe est montrée en exemple. Or, la politique budgétaire de l'Allemagne fait également l'objet de critiques, notamment de la part du FMI, de la BCE et de la CE.

Le schwarze Null

L'Allemagne peut se permettre une politique de relance budgétaire. Elle affiche un excédent budgétaire structurel et grâce à la baisse de sa dette publique et à la faiblesse de son taux - consécutive à la politique de souplesse de la BCE et à son statut de valeur refuge pour les investisseurs -, ses charges d'intérêts sont désormais inférieures à 1% du PIB. Elle a donc toute latitude pour stimuler son économie. Or, à première vue, le pays n'en a aucunement besoin sur le plan conjoncturel. Malgré les récents ratés, la croissance économique y est supérieure à la croissance tenable à long terme, ainsi que cela ressort notamment du taux de chômage historiquement très bas.

Les autorités allemandes, davantage tournées vers l'avenir, constatent qu'elles seront confrontées à des coûts de vieillissement encore plus élevés que dans de nombreux autres pays et souhaitent économiser dès maintenant pour pouvoir y faire face. Sur le plan politique, cela se traduit par l'obsession du schwarze Null: le budget public ne peut être dans le rouge, mais doit au moins être en équilibre. La propension à l'épargne est une saine réaction économique dans l'anticipation de grosses dépenses futures, mais pour une économie dans son ensemble, elle ne représente que la moitié de la réponse.

Les coûts du vieillissement ne pourront en effet être financés que si l'assise économique reste suffisamment élevée à l'avenir. Pour ce faire, l'épargne doit être convertie en investissements productifs et l'Allemagne ne le fait pas suffisamment. Elle enregistre année après année des excédents record de la balance des paiements courants. Cette situation reflète son hypercompétitivité internationale, mais elle montre aussi qu'elle n'affecte pas suffisamment son épargne à des investissements dans l'économie allemande. Les investissements publics y sont en effet parmi les plus faibles au monde (en % du PIB).

Une politique expansionniste prudente

Le 6 juillet 2018, le nouveau gouvernement a approuvé son plan financier jusqu'en 2022, ainsi que le projet de budget pour 2019, qui se trouve maintenant entre les mains de la Commission européenne. Sur l'ensemble de la législature, il entend réduire les charges fiscales et parafiscales cumulées de 1,4 point de pourcentage du PIB et augmenter les dépenses de 2,5 points de pourcentage. Les ménages profiteront tout particulièrement de la réduction des charges, qui sera partiellement axée sur des logements plus abordables. Les dépenses supplémentaires portent entre autres sur l'éducation, la recherche, les universités, l'accueil des enfants et la numérisation. Elles devraient renforcer l'économie.

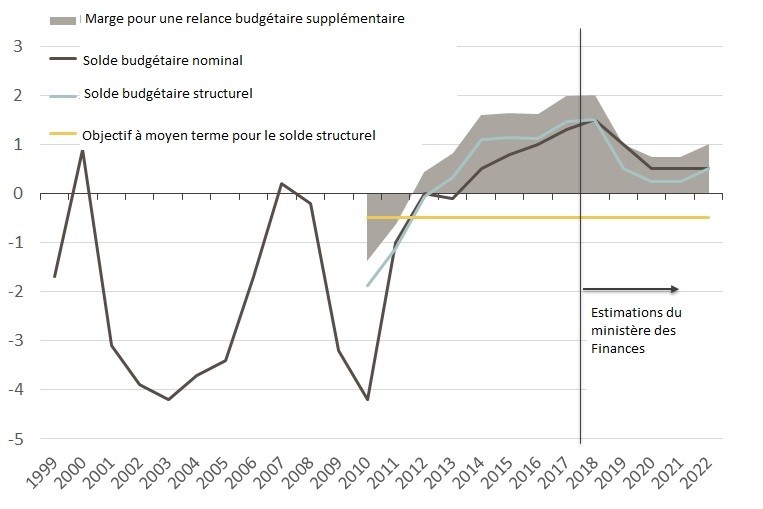

Le plan pluriannuel représente un assouplissement de la politique budgétaire allemande, sans toutefois compromettre le schwarze Null. L'excédent budgétaire devrait passer de 1,5% du PIB en 2018 à 0,5% en 2020 pour se stabiliser par la suite (graphique 1). L'évolution du solde budgétaire structurel(1) donne une meilleure image de l'impact politique. Le gouvernement s'attend à ce que le budget de toutes les administrations allemandes (État fédéral, Länder, autorités locales et sécurité sociale) clôture avec un excédent structurel de 1,5% du PIB (potentiel) en 2018. Il en résulterait une marge de relance budgétaire d'environ 2 points de pourcentage du PIB, dont une grande partie reste inutilisée. L'excédent structurel ne diminuera en effet qu'à 0,5% en 2019 et à 0,25% en 2020 et 2021, avant de remonter à 0,5% du PIB (potentiel) en 2022. Le gouvernement va donc renforcer l'économie allemande, mais il n'ira pas aussi loin qu'il le pourrait.

Ce solde n'intègre pas l'impact de la conjoncture sur les recettes et les dépenses budgétaires, ni l'impact des mesures exceptionnelles ou temporaires. Dans le cadre budgétaire européen, chaque pays a un objectif à moyen terme pour son solde budgétaire structurel. Pour l'Allemagne, celui-ci consiste en un déficit de tout au plus 0,5% du PIB (potentiel).

Solde budgétaire des administrations publiques en Allemagne

(en pourcentage du PIB (potentiel))

Une occasion manquée

En n'exploitant pas la marge de manœuvre budgétaire, le gouvernement rate des occasions de créer une assise économique encore plus forte pour absorber les coûts du vieillissement. Il se dérobe également à ses responsabilités au sein de l'union monétaire. Selon la procédure de déséquilibres macroéconomiques, l'important excédent de la balance courante de l'Allemagne appelle autant une correction que des déficits. Plus l'Allemagne stimule la demande, plus celle-ci s'échappera vers d'autres pays de la zone euro, cette demande supplémentaire rendant la poursuite de l'assainissement et des réformes plus supportables pour eux. Ceux-ci auront ainsi moins d'excuses pour relâcher leur effort. Une plus grande relance budgétaire pourrait entraîner une accélération de l'inflation en Allemagne. Même si cette idée fait horreur aux Allemands, cela favoriserait la normalisation de l'inflation dans la zone euro. Et la BCE serait moins réticente à normaliser sa politique, à laquelle beaucoup d'Allemands sont d'ailleurs opposés. Si les Italiens souhaitent rester membres de la zone euro, ils devront dont devenir un peu plus allemands, du moins économiquement, mais dans le contexte actuel, il serait utile que l'Allemagne s'italianise un tant soit peu.

Lieven Noppe

Senior Economiste KBC Group

Disclaimer

Ce blog ne peut être considéré comme un conseil ou une recommandation d'investissements.