Les investisseurs doivent-ils paniquer ou profiter ?

C'est parti pour le second semestre

Comment les investisseurs doivent-ils aujourd'hui aborder les marchés financiers ? Nous avons déjà connu trois périodes au cours desquelles les indices ont perdu près de 10% de leur valeur. Ils ont épongé leurs pertes à deux reprises, mais y parviendront-ils encore cette fois ? Les devises font du yo-yo et les économies émergentes pâtissent de la vigueur du dollar.

Jusqu'à présent, KBC estimait que les investisseurs devaient considérer la situation dans son ensemble. Est-ce encore le cas ? Profiter ou paniquer ? Quid de la guerre commerciale et la fin du cycle est-elle en vue ? Nous faisons le point en 6 questions :

1. Le ralentissement de la croissance devrait-il préoccuper les investisseurs en actions ?

2. KBC restera-t-elle positive à l'égard des actions ?

3. Quels sont les secteurs actuellement privilégiés ?

4. Que faire en cas d'escalade de la guerre commerciale ? Une détente est-elle envisageable ?

5. La fin de la longue série de bénéfices est-elle en vue sur le marché d'actions ?

6. Faut-il axer le portefeuille sur l'Europe, l'Amérique ou l'Asie ?

7. La Belgique sera-t-elle encore la lanterne rouge au second semestre ?

1. Le ralentissement de la croissance devrait-il préoccuper les investisseurs en actions ?

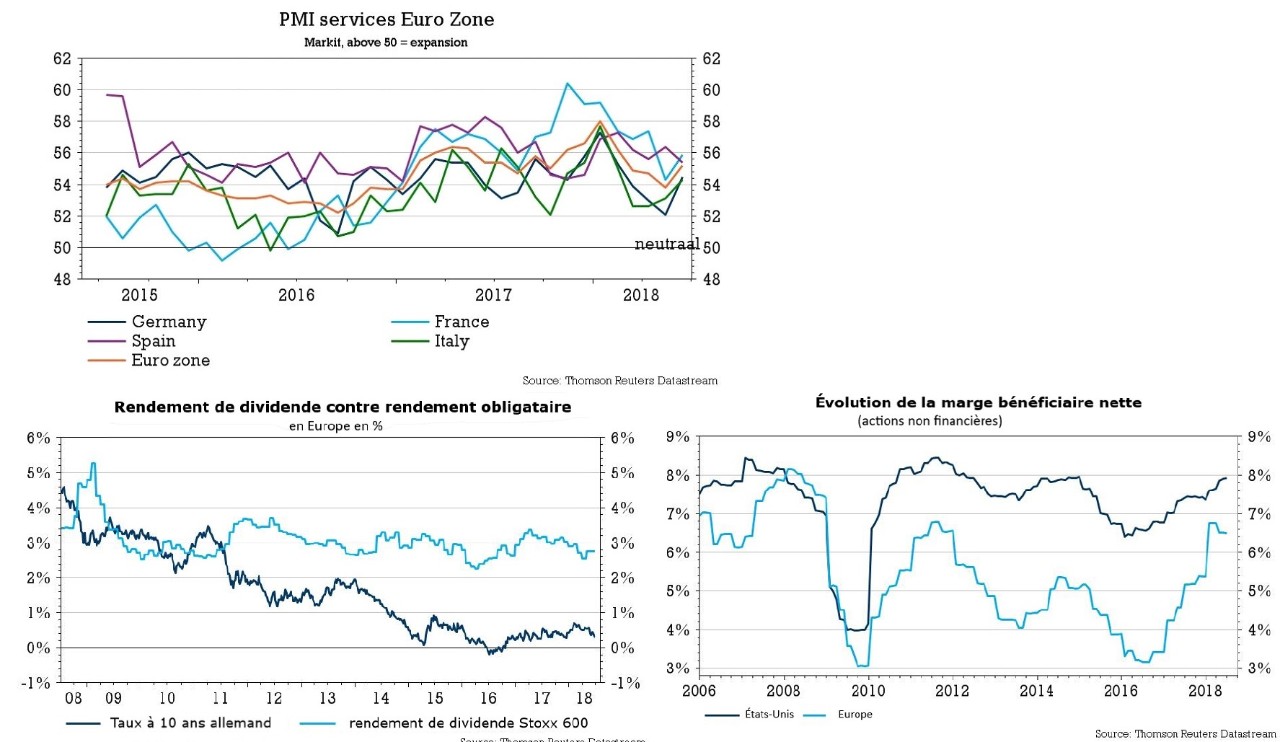

Bien entendu. La croissance économique est le principal moteur de la progression des bénéfices, celle-ci fournissant à son tour l'oxygène nécessaire à la hausse des cours des actions. Par définition, une croissance plus faible signifie que les analystes et les investisseurs ajusteront à la baisse leurs prévisions de chiffre d'affaires et de bénéfices. Le recul des taux de croissance est en outre un motif de pessimisme, ce qui, à l'heure des médias sociaux, joue un rôle essentiel sur le marché. La question est de savoir si la croissance s'essouffle effectivement. La réponse est oui. La Chine freine activement l'octroi de crédit, le cycle américain a dépassé son pic, la situation se gâte également en Europe et toutes ces tendances se renforceront encore en 2019.

Une autre question est de savoir si cette baisse doit préoccuper les investisseurs. Pas vraiment car nous y voyons plutôt une stabilisation à un niveau élevé : moins de croissance, mais pas de contraction non plus. Aujourd'hui déjà, nous constatons que les secteurs les plus sensibles à la croissance sont sous pression sur le marché boursier. Les investisseurs ne font pas de cadeau aux entreprises qui ont manqué des tendances essentielles telles que le commerce électronique et l'automatisation.

La bonne nouvelle, c'est que le ralentissement économique attendu affecte également les banques centrales, car moins de croissance signifie aussi moins d'inflation et donc moins de marge pour un relèvement des taux. Si l'évolution des taux s'avère effectivement moins raide que nous ne le prévoyons aujourd'hui, le ralentissement de la croissance économique n'engendrera pas de problèmes majeurs sur les marchés d'actions : des gains boursiers modestes, plutôt qu'une correction boursière sévère. La normalisation, en d'autres termes. Dans ce contexte, des sursauts de panique et de volatilité assez conséquents sont cependant à prévoir.

2. KBC restera-t-elle positive à l'égard des actions ?

Une économie vigoureuse et un taux qui reste bas sont les ingrédients d'un climat boursier porteur. En supposant que le ralentissement de la croissance européenne soit de courte durée et que l'économie américaine ne soit pas encore au sommet de son cycle, les perspectives pour les actions restent plus que satisfaisantes. Aux États-Unis, les bénéfices des entreprises augmentent de plus de 20% et dans la zone euro, la récente faiblesse de l'euro confère une plus grande marge de manœuvre aux entreprises. Compte tenu des hésitations des marchés boursiers depuis le début de cette année et de l'envolée des bénéfices, les Bourses ne peuvent en outre plus être qualifiées de chères.

Jusqu'à présent, ce sont les conflits commerciaux et les tensions politiques qui ont joué les trouble-fête. Étant donné que nous ne nous attendons pas à une nouvelle escalade des différends commerciaux et que la tempête politique se calme quelque peu en Italie et en Allemagne, nous tablons sur un second semestre de meilleure facture.

L'alternative des liquidités ou des obligations reste peu attrayante, surtout pour les investisseurs en euro. Même sans une hausse substantielle des taux, le rendement des investisseurs en obligations d'État ou d'entreprise demeure négatif ou est pour le moins très limité. Alors plutôt profiter d'un beau rendement de dividende (en Europe, il est de 3,5% supérieur au taux obligataire) et espérer un gain de cours supplémentaire.

3. Quels sont les secteurs actuellement privilégiés ?

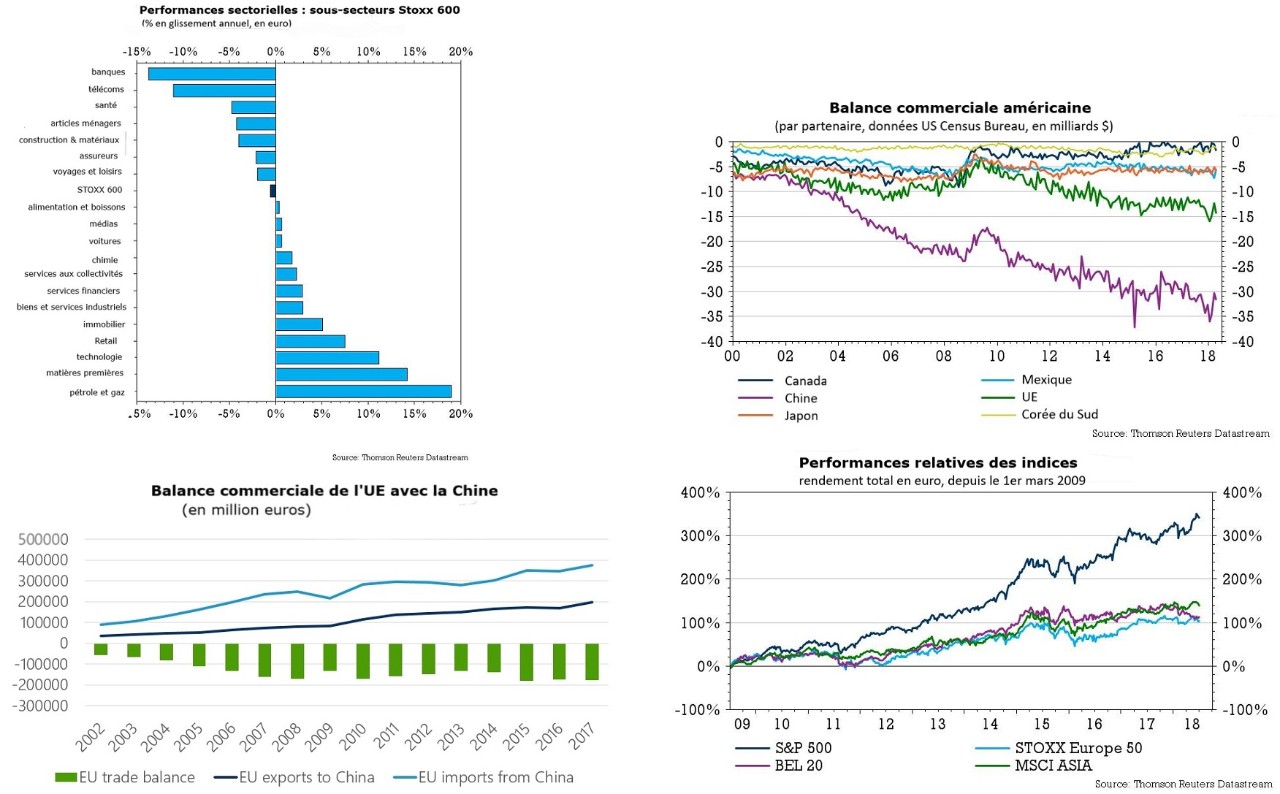

Nous jouons surtout la carte des secteurs cycliques, tels que les biens de consommation (automobile, tourisme) et les matériaux de base. Dans ce dernier secteur, nous sommes positifs à l'égard de l'exploitation minière et des métaux. Les entreprises ont fortement réduit leurs coûts et leurs investissements. La hausse des prix des métaux pourrait par conséquent se traduire par une forte augmentation des cash-flows et des bénéfices.

Nous sommes en revanche plutôt neutres à l'égard du secteur de l'énergie. Les compagnies pétrolières ont largement profité de l'envolée des prix du pétrole (jusqu’à 80 USD pour le baril de Brent). Nous pensons que la demande de pétrole va rester élevée, mais que l’offre va s’accélérer au cours des prochains mois, surtout aux États-Unis. Une baisse des prix aux alentours de 70 USD le baril est très probable d’ici le début 2019. Malgré de bons fondamentaux, les compagnies pétrolières auront dans ce contexte des difficultés à rééditer d'aussi solides performances.

Les entreprises technologiques qui continuent de surperformer le marché au sens large sont un autre favori. Malgré des attentes élevées, elles ont de nouveau largement dépassé les prévisions des analystes au premier trimestre, avec une croissance des bénéfices de plus de 30%. En Europe, les entreprises financières attendent la remontée des taux, mais aux États-Unis, elles profitent pleinement du contexte économique favorable leur permettant de réaliser des marges plus élevées.

4. Que faire en cas d'escalade de la guerre commerciale ? Ou une détente est-elle envisageable ?

Les premières taxes à l'importation sur les produits chinois sont en vigueur depuis jeudi soir. Dans la foulée, les autorités chinoises annonçaient qu'une réaction de même ampleur allait suivre. Les marchés financiers se résignent et restent convaincus de l'existence d'un accord entre les deux parties. L'impact économique, tout comme les droits de douane sur les produits sidérurgiques, reste très limité : on parle d'à peine 0,2% de l'économie chinoise totale.

L'impact direct est limité, mais l'effet indirect pourrait être marqué : le sentiment des entreprises exportatrices internationales est déjà sous pression, de nombreux investissements sont gelés depuis un certain temps et la confiance risque de se rompre entre la politique et l'économie.

Et maintenant ? Une réaction à la réaction étant probable, le mot clé pour les mois à venir est l'imprévisibilité. Mais jusqu'où Donald Trump entend-il aller et quand criera-t-il victoire ? Pour les investisseurs, toute forme de détente devrait conduire à un rally de soulagement, ainsi que cela a récemment été le cas dans le secteur automobile. La probabilité augmente en effet pour celui-ci d'échapper aux taxes d'importation, ce qui a donné des ailes aux cours d'entreprises telles que BMW, Daimler et Volkswagen. Si l'on en arrive à l'escalade avec un impact économique évident, il y a alors un risque de voir se réaliser le scénario imprévisible selon lequel les prévisions de bénéfice et de croissance devront être clairement réduites.

5. La fin de la longue série de bénéfices est-elle en vue sur le marché d'actions ?

Cette question renvoie directement à la question de savoir s'il y a encore de la croissance. Et si cette croissance a été prise en compte par les analystes. La réponse est relativement facile : sur la base des estimations actuelles des analystes, les entreprises peuvent réaliser une croissance des bénéfices d'environ 10% jusqu'en 2019 inclus.

Ce pourcentage est considérable car après des années de croissance, le niveau des bénéfices a déjà considérablement augmenté. Les marges également, mais grâce à la technologie, à la numérisation, à l'innovation, aux programmes de rachat d'actions et aux fusions et acquisitions, les entreprises travaillent beaucoup plus efficacement aujourd'hui qu'il y a quelques années. À l'exception des entreprises américaines, qui ont versé beaucoup de capital (emprunté ou non) aux actionnaires, le ratio d'endettement en Europe et en Asie reste bien maîtrisé et il y a encore de la marge pour alimenter l'appareil de production.

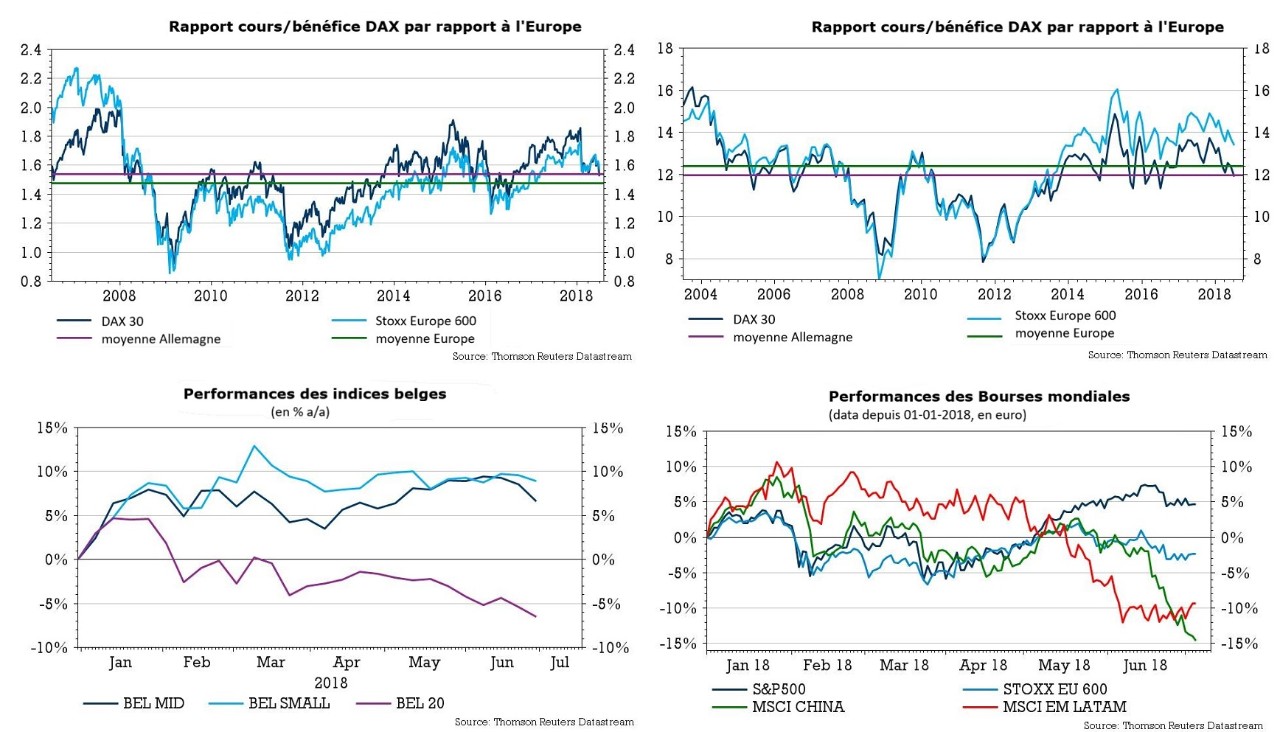

Tout cela signifie que les critères de valorisation tels que le gain de cours et le rapport cours/valeur comptable indiquent clairement une valorisation normale en Europe. Aux États-Unis, le niveau est plutôt exagéré, même si cela est étroitement lié aux performances des cours d'une poignée d'entreprises technologiques à croissance rapide, d'entreprises de commerce électronique et de fournisseurs de logiciels de toutes sortes. Et même ces entreprises n'affichent pas une valorisation élevée sur la base de leur positionnement stratégique et des chiffres de croissance attendus.

Tout cela ne doit pas nous faire oublier que la guerre commerciale imminente pourrait être un obstacle l'année prochaine, mais entre-temps, nous continuerons d'attendre des taux structurellement plus élevés et une Banque centrale européenne active. La croissance sous-jacente, sans remontée rapide des taux européens, confère encore un peu de dynamisme aux actions. Nous restons donc positifs, même si nous prévoyons des rendements en base annuelle d'environ 5% au lieu de 15% dans les années à venir.

6. Faut-il axer le portefeuille sur l'Europe, l'Amérique ou l'Asie ?

Sur le plan géographique, nous n'avons pas de préférence réelle, même si la valorisation plus attrayante est à l'avantage de la zone euro. La vigueur de la monnaie unique pourrait toutefois peser sur les bénéfices des entreprises, mais la vigueur de la croissance intérieure fait contrepoids. Des éléments tels qu'une progression des bénéfices plus forte, une solide croissance économique et une moins grande vulnérabilité à un conflit commercial jouent en revanche en faveur des États-Unis. La Bourse américaine est toutefois nettement plus chère. Les marchés émergents semblent très bon marché, mais l'appréciation du dollar américain, la hausse des taux aux États-Unis et la vulnérabilité à d'éventuelles sanctions commerciales (Chine !) nous incitent à la prudence.

Dans la zone euro, nous choisissons l'Allemagne. Malgré l'affaiblissement récent des indicateurs de confiance, le pays reste le moteur de la zone euro. La Bourse allemande est moins chère que la moyenne de la zone euro, en partie parce que les investisseurs ont surréagi aux menaces commerciales du gouvernement Trump. De plus, la Bourse allemande est assez cyclique, ce qui lui permet de bénéficier d'une croissance mondiale supérieure à la moyenne.

Bien sûr, le raffermissement de la monnaie unique pèse sur les revenus réalisés en dehors de la zone euro, mais le pire de l'appréciation de la monnaie semble derrière nous.

7. La Belgique sera-t-elle encore la lanterne rouge au second semestre ?

Le BEL 20 se maintient jusqu'ici bien en deçà de son niveau de la fin 2017 et il y a de bonnes raisons à cela. Du côté des gagnants, seul Umicore signe de bons résultats, mais faute d'acteurs technologiques et de compagnies pétrolières, on peut difficilement parler d'une force de traction phénoménale. Trop d'éléments plombent l'indice : la baisse des taux d'intérêt met sous pression les institutions financières et les compagnies d'assurances, tandis que la menace commerciale pèse sur les exportateurs et les entreprises sensibles cycliques comme Solvay et Bekaert.

Les secteurs de la poste et des télécommunications retiennent particulièrement l'attention : les problèmes de bpost sont désormais suffisamment connus (bpost digère difficilement l'acquisition de Radial et ses marges sont comprimées par la hausse des coûts). L'essor des entreprises télécoms semble également appartenir au passé, car les investissements à venir dans la 5G et dans le contenu ne peuvent plus guère être répercutés. À cela s'ajoute encore la possibilité d'un quatrième acteur du marché.

Les petites actions sont beaucoup mieux loties, car les indices BelSmall et BelMid tirent leur épingle du jeu en 2018, avec des bénéfices de 5% à 8%, et ce, grâce essentiellement à la biotechnologie. Les acquisitions d'Ablynx et de TiGenix sont un petit extra qui vient s'ajouter au flux continu de résultats de tests positifs et aux revalorisations d'entreprises telles qu'Argenx et Mithra. 2018 ne sera pas une année record pour le BEL 20, mais cela n'est pas surprenant. Nous tablons en revanche sur une reprise au cours du second semestre, lorsque les nouvelles décevantes des 12 derniers mois auront été digérées.

Cliquez sur le nom de l'entreprise pour la fiche consacrée à l'action: Daimler, Volkswagen, BMW, Umicore, Solvay, Bekaert, Argenx, Mithra.

Ablynx et Tigenix : pas de fiche disponible.

Pour de plus amples informations, n'hésitez pas à vous adresser à votre private banker KBC.

Tom Simonts, senior financial economist KBC Group

Disclaimer

La présente publication est une interprétation générale de la situation économique actuelle et ne peut être considérée comme un conseil en investissement, une recommandation d’investissement pour les instruments financiers décrits ou une proposition de stratégie d’investissement. Dans certains cas, la présente publication peut toutefois renvoyer vers des recommandations d’investissement d’autres entités du groupe KBC et comporter des résumés de ces mêmes recommandations.

Les informations contenues dans cette publication peuvent être réutilisées à condition d’en faire la demande et que KBC donne son accord explicite. La réutilisation doit dans tous les cas se limiter aux informations textuelles. Les informations contenues dans cette publication sont fondées sur des sources jugées fiables par KBC Bank. Leur exactitude, exhaustivité et opportunité ne sont toutefois pas garanties. Il ne peut être garanti que les scénarios, risques et prévisions présentés reflètent les perspectives du marché, ni qu’ils seront corroborés par la réalité.

KBC Groupe SA et toute autre société du groupe KBC (de même que tous ses préposés) déclinent toute responsabilité en cas de dommages résultant directement ou indirectement de l’accès aux, de la consultation ou de l’utilisation des informations et données figurant dans la présente publication ou sur les sites Internet www.kbcam.be, www.kbcsecurities.be et www.kbcprivatebanking.be.

KBC Groupe SA – entreprise placée sous la surveillance de la FSMA – www.kbc.com