America First: une croissance étonnamment vigoureuse place temporairement les États-Unis en tête

Une hirondelle ne fait pas le printemps, mais les solides performances de la croissance US au premier trimestre (3,2% en base annuelle) ouvrent de belles perspectives pour les États-Unis en 2019. La nouvelle est en outre excellente pour l'économie mondiale qui accuse un ralentissement généralisé. Si le pessimisme domine aujourd'hui les prévisions économiques et les indicateurs avancés, ces chiffres durs confirment que l'économie américaine n'a pas dit son dernier mot.

Le ralentissement marqué de la croissance au quatrième trimestre 2018 (2,2% en glissement annuel) est ainsi compensé. Les performances de croissance exceptionnelles de l'ensemble de l'année 2018 (2,9%) ne pourront toutefois pas être égalées. Celles-ci sont attribuables aux réformes fiscales et aux effets d'anticipation dans le conflit commercial avec la Chine.

Une économie cyclique tardive

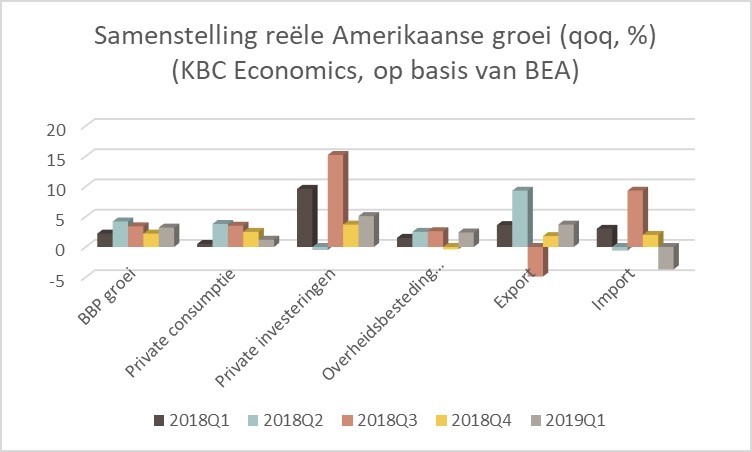

Il reste remarquable que l'économie américaine puisse réaliser une telle reprise en fin de cycle. Les détails qui se cachent derrière les chiffres de la croissance sont toutefois moins réjouissants (voir graphique). L'accélération de la croissance est attribuable à la constitution de stocks et à un effet d'exportation net positif. La croissance de la consommation intérieure et des investissements s'est en revanche ralentie. L'essoufflement de la croissance de la consommation, qui a été le moteur du cycle conjoncturel américain actuel pendant de nombreuses années, s'avère particulièrement préoccupant.

Malgré le maintien de solides créations d'emplois et de nouvelles hausses salariales, le consommateur américain est donc devenu plus prudent. La consommation de biens durables a même diminué de 5,3% (sur une base trimestrielle), ce qui annonce un affaiblissement de la confiance des consommateurs à long terme.

La prudence du consommateur américain ressort également de la baisse des importations US, qui a un effet positif sur la croissance à court terme, mais qui préfigure son essoufflement à plus long terme. La constitution de stocks est aussi souvent le signe avant-coureur d'un ralentissement ultérieur de la croissance car elle peut entraîner une diminution de la production.

La forte croissance des exportations (3,7% sur une base trimestrielle) est certainement un élément positif, malgré les conflits commerciaux et la vigueur relative du dollar. Il reste cependant à déterminer s'il faut y voir un effet saisonnier ou une tendance structurelle.

Politique de la Fed

Les chiffres remettent avant tout en question la politique de la Fed. La Fed a moins écrasé la pédale de frein, mais dans la conjoncture actuelle, un relâchement trop rapide du resserrement monétaire ne semble pas approprié. Soit la Fed considère le premier trimestre comme un rebond temporaire, soit la question se pose de savoir si l'incitant monétaire ne doit pas être réduit plus énergiquement. L'évolution de l'indice des prix à la consommation PCE (*) semble, pour l'instant, donner raison à la Fed. L'indice n'a augmenté que de 0,6% au premier trimestre 2019, contre 1,5% au trimestre précédent. L'évolution des prix annonce donc également un ralentissement de la croissance à plus long terme.

Le président américain n'a pas manqué l'occasion de louer ces performances de croissance. La question est de savoir si cette euphorie va perdurer. Les tendances sous-jacentes d'une croissance modérée de la consommation, d'une accumulation des stocks et d'une évolution plus faible des prix étayent notre hypothèse d'un ralentissement de l'économie américaine en fin d'année. Le solide premier trimestre contribuera toutefois à un ralentissement modéré de la croissance cette année.

Économie mondiale

La nouvelle est excellente pour l'économie mondiale, qui a désespérément besoin d'incitants positifs. L'Europe - les exportateurs allemands en tête - profitera tout particulièrement de la fin riante de l'été américain. La capacité d'absorption de l'économie américaine des incertitudes internationales (dont les États-Unis sont souvent responsables) reste par ailleurs remarquable, alors que l'économie européenne demeure prisonnière du sentiment négatif.

Le contraste avec l'Europe pourrait difficilement être plus marqué. Les entreprises industrielles européennes ont rapidement troqué leur optimisme débridé contre une vision pessimiste de l'avenir, de sorte qu'une reprise similaire à celle des États-Unis, et surtout aussi rapide, se fera attendre plus longtemps. Aussi réjouissantes que soient les nouvelles concernant la croissance américaine, nous restons prudents quant à l'avenir de l'économie mondiale. Malheureusement, les belles histoires ont généralement une fin...

(*) Les dépenses de consommation personnelles (Personal Consumption Expenditures) sont le critère utilisé par la Fed pour mesurer l'inflation

Disclaimer

Cette lettre d'information ne peut être considérée comme un conseil ou une recommandation d'investissement.