Le revirement à 180 degrés de la Réserve fédérale

Le 30 janvier, les dix membres du conseil d'administration de la Réserve fédérale ont décidé de laisser le taux d'intérêt officiel (2,25-2,5%) inchangé. Si cette décision était attendue par les marchés, l'annonce selon laquelle la Fed renonce à son intention de relever, sur une base trimestrielle, le taux d'intérêt de 25 points de base jusqu’à la fin de l’année 2019, a surpris les gouverneurs. La Réserve fédérale opte ainsi pour une approche attentiste, plus prudente. Le prochain ajustement du taux d'intérêt pourra dès lors consister en une augmentation ou en une diminution. Six semaines plus tôt, la Fed avait pourtant indiqué qu'elle poursuivrait le durcissement de sa politique monétaire.

Un revirement aussi radical des autorités monétaires américaines au cours d’une période aussi courte est sans précédent. La réunion de politique monétaire qui s'est tenue à la fin du mois dernier a été largement commentée dans la presse internationale.

Avec des perspectives de quasi plein emploi et de croissance économique de 2,5% pour 2019 et de 1,8% pour 2020, l’avenir économique des États-Unis semble pour le moins radieux. Alors, comment expliquer ce virage à 180° de la Fed?

Par un ensemble de facteurs, à la fois politiques et économiques.

Tout d'abord, l'Europe et certains pays émergents connaissent des ralentissements de croissance. Alors que l’Italie est déjà en récession technique, le moteur de la croissance européenne, l'Allemagne, présente de plus en plus de signes de faiblesse. La France, quant à elle, voit sa croissance s'essouffler sous l'effet, entre autres, du mouvement des gilets jaunes.

De l'autre côté de la planète, la Chine connaît la plus lente croissance de ces dix dernières années. La crainte d'une escalade de la guerre commerciale avec les États-Unis n'est pas étrangère à cette situation. L'Australie a également surpris les marchés en déclarant qu'elle ne durcirait pas davantage sa politique monétaire, malgré des chiffres décevants.

Les risques d'un ralentissement mondial de la croissance sont donc plus présents que jamais.

Outre l'incertitude économique, l'instabilité politique est aussi en progression. Et malheureusement, l'Europe n’est pas épargnée. Parmi les risques les plus notables, citons le Brexit, les tensions politiques en Espagne et en Italie et, surtout, la montée du populisme en Europe, à quelques mois d’élections cruciales. Les observateurs craignent ainsi que le populisme – s’il poursuit sur sa lancée – ne vienne perturber la formation d'une nouvelle Commission européenne.

Sans oublier évidemment, la crainte d'une recrudescence de la guerre commerciale entre les États-Unis et la Chine. Bien que l’espoir de parvenir à un accord commercial entre les deux grandes puissances soit bien réel, le résultat des consultations en cours reste extrêmement imprévisible. Cette incertitude persistante pèse sur le climat économique mondial depuis plusieurs mois déjà.

Le renforcement de l'instabilité politique et économique a fini par atteindre également les États-Unis. Les chiffres de la croissance et de l'inflation sont revus à la baisse, de même que les prévisions de croissance des bénéfices des entreprises.

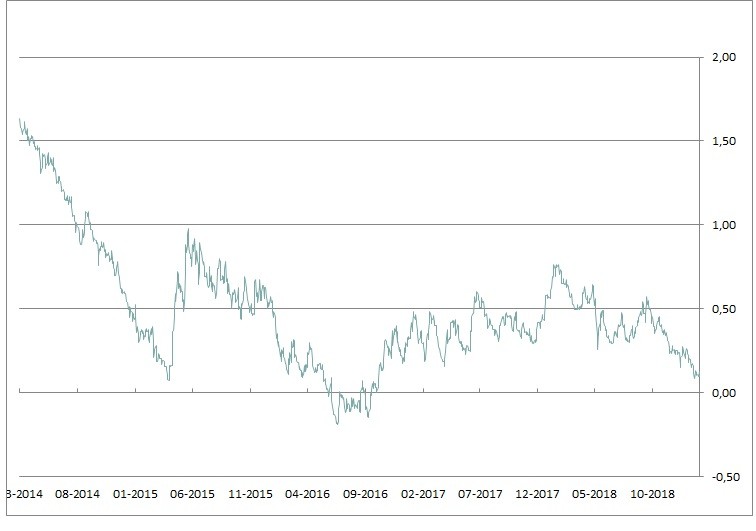

L'assouplissement de la politique monétaire de la Réserve fédérale n'a pas manqué son effet sur les marchés des actions et des obligations. Ainsi, les rendements des obligations d'État allemandes sont tombés à leur plus bas niveau en près de trois ans (voir graphique). Le taux allemand à 10 ans n’atteint actuellement même pas 10 points de base. Il n'est pas exclu qu'il tombe à zéro pour cent dans les semaines à venir.

Aux États-Unis, la courbe des taux d'intérêt s'aplatit de plus en plus. Il faut souvent y voir l’indicateur d'un ralentissement de la croissance. La décision de la Fed en matière de taux d'intérêt a toutefois eu un effet favorable sur le marché des obligations d'entreprises. Les spreads de crédit entre obligations solvables et obligations spéculatives ont été corrigés et ont ainsi effacé la mauvaise performance de la fin de 2018. Les pays émergents ont également bénéficié de l’assouplissement de la politique monétaire américaine. Une fréquence moindre du relèvement des taux d'intérêt aux États-Unis engendrera un relatif assouplissement sur ces marchés, sur lesquels une grande partie de la dette extérieure est libellée en dollars américains.

Il est difficile de prédire ce que le reste de 2019 nous réserve. On peut néanmoins affirmer avec certitude que la volatilité des marchés des actions et des obligations se poursuivra un certain temps encore. Cette perspective n'a pas non plus échappé à l'attention de la Réserve fédérale. On notera la hausse rapide des cours des actions et des obligations le mois dernier dans un contexte de ralentissement général de la croissance. Cette évolution est pour partie attribuable au changement de politique de la FED. Merci à Jérôme Powell!

Disclaimer

Cette nouvelle ne doit pas être considéré comme un conseil ou une recommandation d'investissement.