Rétrospective 2019 - Perspectives 2020

L'économie américaine reste forte et l'économie européenne n'est pas aussi mauvaise qu'on le craignait. Mais il y a encore des risques: La Chine s'affaiblit et de nouveaux fronts s'ouvrent dans la guerre commerciale. Y a-t-il des raisons d'être optimiste pour 2020?

Rétrospective 2019

Une économie atone

- La croissance économique mondiale s'est ralentie pour atteindre l'un des taux les plus bas depuis la crise financière. La situation a été particulièrement difficile dans l'industrie, mais le consommateur a tenu bon.

- Les bénéfices des entreprises se sont contractés dans toutes les régions et ce, pour la deuxième année consécutive en Europe. La baisse des prix des matières premières a surtout touché le secteur de l'énergie et des matériaux.

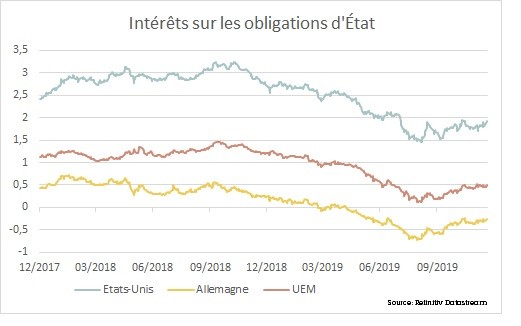

Baisse des taux

- Les banques centrales ont changé leur fusil d'épaule:

- la Réserve fédérale américaine (Fed) a réduit son taux directeur de 0,75 point de pourcentage;

- la Banque centrale européenne (BCE) a davanatge enfoncé le taux de dépôt,soit les intérêts que les banques doivent payer pour parquer chaque nuit leurs excédents de liquidités auprès de la BCE, en dessous de zéro et a relancé son programme d'achat d'obligations;

- les taux directeurs ont également été abaissés dans de nombreux autres pays.

- Les rendements obligataires ont baissé à l'échelle mondiale. De nouveaux planchers ont été atteints dans la zone euro. Dans de nombreux pays du noyau dur, les taux ont même été inférieurs à zéro.

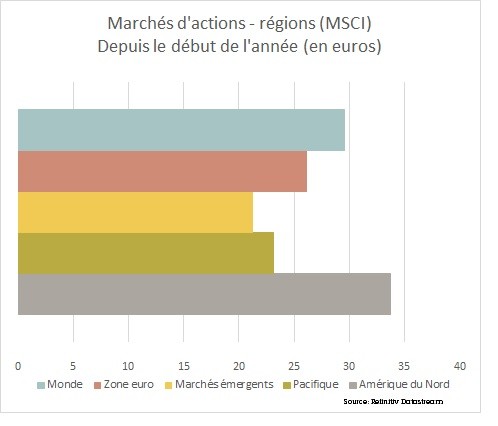

Des Bourses en pleine forme

- Les pertes boursières de la fin de 2018 ont été épongées durant les premiers mois de 2019. Le parcours a ensuite été agité, mais une solide fin d'année a fait de 2019 un excellent millésime.

- Les investisseurs en actions ont toutefois joué la carte de la sécurité et ont principalement opté pour des actions de qualité.

- Au niveau géographique, cela signifie qu'ils ont évité les pays émergents.

- Sur le plan sectoriel, la plupart des secteurs cycliques, qui sont sensibles à la conjoncture, sont quelque peu sortis du lot. L'énergie et les matériaux ont cependant été confrontés à la baisse des prix des matières premières. La technologie s'est à nouveau imposée comme le secteur le plus fort. Les actions des entreprises qui rachètent leurs actions ont également réalisé de très belles performances. Des positions de liquidités importantes, de gigantesques cash-flows, des taux peu élevés et un régime fiscal favorable ont porté les 'buybacks' à un niveau record aux États-Unis.

L'euro et les monnaies sûres en hausse

- Sur les marchés des changes également, la préférence a été donnée à la qualité: les monnaies sûres telles que le yen japonais, le dollar américain et le franc suisse se sont appréciées. La livre sterling, qui a profité de la probabilité réduite d'un Brexit dur, a signé la plus forte progression. Par rapport aux cours des monnaies des principaux partenaires commerciaux, l'euro s'est également apprécié.

Investissements: un grand millésime

- Pour les investisseurs défensifs, dynamiques et très dynamiques, 2019 a été un grand millésime avec des rendements de respectivement 7,2%,13,5% et 18,6% (jusqu'au. 16/12).

Perspectives 2020

Pas de récession

- Nous prévoyons une légère accélération de la croissance en 2020, en grande partie attribuable aux pays émergents, mais la croissance économique devrait également s'accélérer progressivement dans la zone euro. Dans les autres pays occidentaux, la croissance reste inférieure à la tendance à long terme.

Ne plus compter sur les banquiers centraux

- À Francfort, l'arsenal semble épuisé et les effets secondaires négatifs de la politique de bas niveau des taux retiennent de plus en plus l'attention. La Réserve fédérale a déjà indiqué qu'elle allait marquer une pause.

- Nous ne prévoyons pas de nouveaux incitants monétaires en 2020.

Les bénéfices pourraient se redresser légèrement

- Avec une croissance économique un peu plus vigoureuse, sans nouvelle baisse des prix des matières premières et avec un dollar qui ne s'apprécie pas davantage, les bénéfices des entreprises devraient pouvoir se redresser en 2020.

- Les 10% avancés par les analystes semblent toutefois quelque peu exagérés. Il y aura donc d'abord quelques révisions baissières.

Ne pas trop se préoccuper des élections

- Les élections présidentielles américaines vont, comme tous les quatre ans, monopoliser l'attention.

- Or, en Bourse, une année d'élections ne diffère guère d'une année sans élections. L'on peut s'attendre tout au plus à un peu d'incertitude autour des programmes des candidats en début d'année.

- Le programme économique de gauche des candidats démocrates Elizabeth Warren et Bernie Sanders et leur éventuelle progression dans les sondages pourraient il est vrai quelque peu agiter la Bourse.

Ne plus trop attendre des obligations

- Il est évident que les taux sont trop bas, mais la politique de 'taux bas pour une période prolongée' de la BCE (Banque centrale européenne) diffère la normalisation.

- Une hausse des taux n'est donc pas à craindre. Mais il s'agit là d'une maigre consolation pour les investisseurs obligataires, car la majeure partie des obligations d'État de la zone euro affichent des rendements négatifs.

- Dans le portefeuille d'investissement, les obligations d'entreprises offrent un rendement (limité) et les obligations d'État servent d'amortisseur si les choses tournent mal. Il n'en faut pas davantage.

Les actions conservent du potentiel

- Lorsque l'horizon économique s'éclaircira davantage et que les bénéfices des entreprises se redresseront quelque peu, un rendement attrayant en actions est possible. Les excellents chiffres de 2019 pourraient ne pas se répéter.

Les rachats d'actions propres, les marchés émergents et les secteurs cycliques sont les thèmes suivis

- Les rachats d'actions propres record de 2019 ne se répéteront pas. Il reste cependant de la marge et les 'buybackers' pourraient continuer à se distinguer dans le contexte de croissance atone par une progression du bénéfice par action supérieure à la moyenne

- La transition vers des secteurs plus cycliques, qui s'est déjà amorcée récemment, devrait se poursuivre. Parallèlement, l'attention pourrait se déplacer des actions de qualité vers les actions de valeur, moins chères. Entre-temps, les investisseurs ont massivement acheté des actions de qualité, de sorte que la prime de valorisation semble avoir augmenté exagérément. Sur le plan sectoriel, cela signifierait un glissement des entreprises alimentaires et logicielles plus défensives vers les matériaux cycliques, la finance et d'autres secteurs bon marché, tels que le secteur automobile.

- Les marchés émergents pourraient également retrouver la faveur des investisseurs. Ces marchés se comportent relativement bien dans un climat boursier positif, lorsque l'économie locale se redresse et qu'ils affichent une valorisation attractive par rapport au reste du monde. La plupart de ces conditions pourraient être satisfaites au cours de l'année 2020. Les hausses des prix des matières premières, qui soutiennent habituellement les performances boursières, pourraient être l'exception en n'étant pas au rendez-vous. Mais une nouvelle baisse du prix du pétrole et/ou des métaux industriels ne fait pas non plus partie de notre scénario.

La seule protection contre l'inflation consiste à rester investi

- 2020 s'annonce donc comme une année d'investissement honorable. De toute évidence, elle ne sera pas un grand millésime comme 2019. Le réservoir obligataire est trop vide pour cela.

- Le rendement devra venir des actions et cela ne va jamais sans accrocs. Des fluctuations boursières sont donc à prévoir. Ne pas investir, c'est rester à l'écart et continuer à alimenter son compte d'épargne.

- Or, fuir un marché boursier volatil confronte l'épargnant à une perte de pouvoir d'achat certain. Les intérêts des comptes d'épargne ne compensent pas l'inflation (estimée à 1,4% en Belgique en 2020) qui érode le pouvoir d'achat. Attendre un rendement plus élevé sur les comptes d'épargne revient en quelque sorte à attendre Godot. La BCE entend tout mettre en œuvre pour atteindre son objectif d'inflation. En septembre, elle a encore annoncé que les taux directeurs négatifs et le programme d'achat d'obligations seraient prolongés aussi longtemps que nécessaire.

En 2020, nous continuerons à vous informer sur les économiques, les marchés financiers et sur la stratégie d'investissement de KBC. Votre private banker ou votre wealth officer est votre interlocuteur pour la traduction dans votre portefeuille.

Vous êtes intéressé par les services de KBC Private Banking & Wealth?

Souhaitez-vous être tenu au courant de nos nouveautés?

Abonnez-vous à notre lettre d'information.

Mention légale

Ce flash d'information ne doit pas être considéré comme une recommandation ou un conseil en investissement.