Le monde en images: après un mois d'avril chaotique, mai pourrait encore être épique

Le mois d'avril restera dans les annales économiques. Tout a commencé le 'jour de la libération', avec l'annonce de nouveaux tarifs douaniers américains. Le reste du mois a été volatil et agité. Dans les premiers jours qui ont suivi l'annonce des tarifs douaniers, les Bourses ont plongé et l'espoir d'un report étant vain avec leur mise en œuvre effective le 5 avril, les marchés ont encore dévissé.

La Chine réagit vivement aux nouveaux tarifs douaniers. Le ministère chinois du Commerce a qualifié les mesures américaines de "totalement injustifiées" et a accusé les États-Unis d'"intimidation économique". La Chine a riposté en augmentant les tarifs douaniers sur les produits américains de 34% à 84% et a averti qu'elle était prête à se battre jusqu'au bout si les États-Unis les relevaient davantage. Le 4 avril, le gouvernement chinois a également interdit l'exportation des minéraux essentiels vers les États-Unis, en réponse à la hausse des droits de douane américains. Cette interdiction porte sur les terres rares, le gallium et le graphite, qui sont essentiels pour la production de véhicules électriques, les semi-conducteurs et d'autres industries de haute technologie.

Le président américain s'est aussitôt empressé d'augmenter les droits de douane à 104% avant de les porter à 125% quelques jours plus tard. Mais les marchés obligataires l'ont brièvement poussé dans ses retranchements, ce qui a provoqué une forte hausse des taux d'intérêt à long terme aux États-Unis, à la suite de quoi Donald Trump a appuyé sur "pause" pour tous les pays, sauf pour la Chine. Soulagés, les marchés se sont nettement redressés. Et lorsque les droits de douane distincts pour le secteur technologique ont également été suspendus le 12 avril, le soulagement a été général et les cours des actions ont grimpé. Le pire semblait être passé. C'était toutefois sans compter avec Donald Trump qui a décidé d'attaquer le président de la Réserve fédérale sur le niveau selon lui trop élevé des taux d'intérêt. Il a même brièvement menacé de limoger Jérôme Powell. Bien que cela soit pratiquement impossible dans la pratique, les marchés ont une fois de plus été fortement impressionnés par tant d'audace et d'inconstance et sont repartis en sens inverse. Après un week-end de réflexion, Donald Trump a déclaré qu'il n'avait jamais eu l'intention de limoger le président de la Fed. Les Bourses ont alors à nouveau viré de bord pour repartir cette fois à la hausse. Le reste du mois a heureusement été un peu plus calme, avec même un léger dégel des relations entre la Chine et les États-Unis. La Chine a exempté de droits de douane élevés certains produits américains, tels que les smartphones, les ordinateurs portables et d'autres produits électroniques.

Et maintenant? Bien que la plupart des droits de douane aient été suspendus pour 90 jours, la menace n'est pas encore totalement écartée. Il s'agit maintenant pour un certain nombre de pays de conclure des accords avec les États-Unis afin d'apaiser les craintes d'une disruption totale de l'économie mondiale. Actuellement, plusieurs pays négocient des tarifs commerciaux avec les États-Unis. Parmi les pays et régions clés, citons l'Union européenne, la Chine, le Japon, le Canada et le Mexique. En outre, plus de 50 autres pays se disent prêts à entamer des négociations sur les droits de douane avec les États-Unis.

La croissance américaine passe sous zéro (source: KBC Economics)

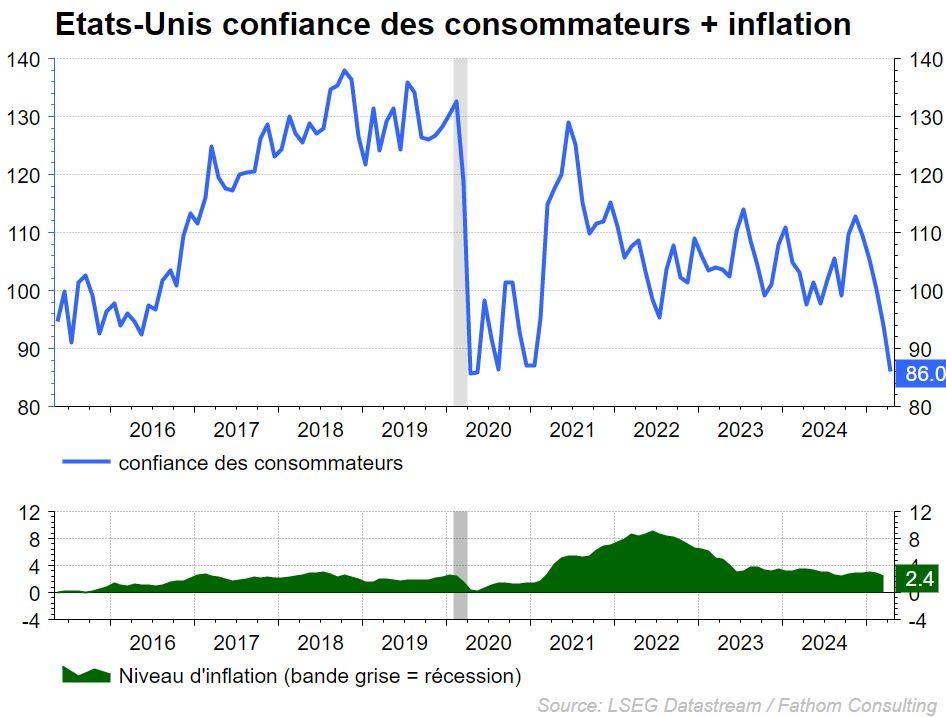

La croissance économique américaine a enregistré son premier chiffre négatif de ces trois dernières années: un recul de 0,1% en glissement trimestriel. Cette baisse est principalement imputable à une forte hausse des importations. Celles-ci ont augmenté de pas moins de 10,3% par rapport au trimestre précédent. L'explication n'est pas à chercher bien loin. De nombreuses entreprises craignant une augmentation des droits de douane se sont empressées d'importer des produits. Leurs stocks ont alors augmenté, ce qui est logique puisque les marchandises importées devront encore être stockées pendant un certain temps. En soi, les chiffres ne sont pas encore préoccupants, mais ils doivent être pris en considération. Les dépenses de consommation n'ont apporté qu'une contribution limitée, tout comme la consommation de services. Les conditions météorologiques ont joué un rôle le mois dernier, mais il est possible que les consommateurs commencent à réduire leurs dépenses non essentielles. La perte de confiance des consommateurs est un signe avant-coureur.

Le ton est différent dans la zone euro, où le PIB a augmenté de 0,4% au premier trimestre. La vitalité de la croissance irlandaise (+3,2%) a particulièrement retenu l'attention. L'économie chinoise a également réalisé une belle progression de 5,4% en glissement annuel. Les États-Unis ont donc clairement détonné ...

Fixed income Le jour de la libération secoue les marchés des obligations et des changes

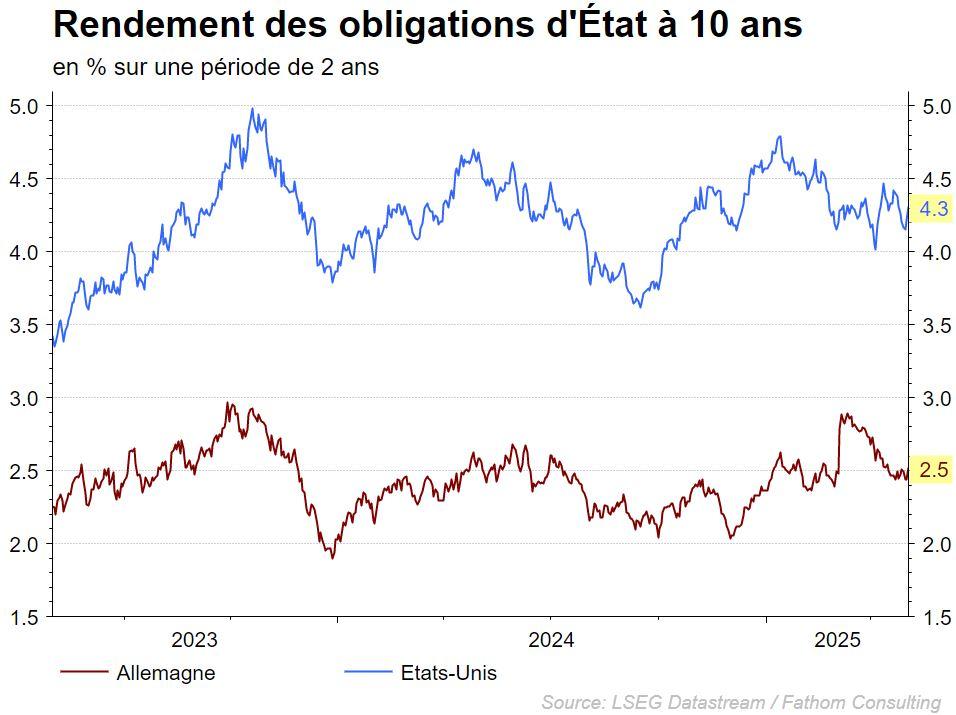

Après le jour de la libération aux États-Unis le 2 avril (date à laquelle de nouveaux droits de douane importants ont été annoncés), les marchés obligataires ont réagi vivement de part et d'autre de l'Atlantique. Ces mesures ont agité l'économie mondiale et ont intensifié l'incertitude entourant la politique monétaire et économique future.

La réaction immédiate a été une chute brutale des marchés d'actions mondiaux, suivie d'une fuite des investisseurs vers les valeurs refuges traditionnelles, telles que l'or et les obligations d'État allemandes.

Aux États-Unis, l'annonce de droits de douane larges sur les importations a entraîné une baisse initiale des taux des obligations d'État, les investisseurs recherchant la sécurité. Cette tendance s'est toutefois rapidement inversée. Le taux des obligations d'État américaines à 10 ans a grimpé de 3,86% le 4 avril à 4,59% le 7 avril, soit sa plus forte hausse sur trois jours depuis 1982. Cette envolée s'explique par l'inquiétude entourant l'accélération de l'inflation consécutive aux droits de douane et à l'augmentation des déficits publics, mais surtout par la perte de confiance dans le statut de valeur refuge des États-Unis. L'attaque personnelle du président Trump à l'encontre de Jerome Powell, le président de l'"indépendante" Réserve fédérale, a également ébranlé la confiance dans ce statut.

En Europe, en revanche, l'incertitude mondiale a entraîné une demande accrue d'actifs sûrs, en particulier d'obligations d'État allemandes (Bunds). Le taux des Bunds à 10 ans est tombé à 2,44%, malgré l'inquiétude entourant l'augmentation de la dette et les prévisions d'inflation en Allemagne.

La Banque centrale européenne (BCE) a réagi à la menace économique en ramenant son principal taux d'intérêt à 2,25% le 17 avril, soit sa septième baisse consécutive, afin d'atténuer l'impact économique des tensions commerciales persistantes.

Alors que la courbe des taux américains montrait des signes d'inversion, les taux à court terme étant plus élevés que les taux à long terme, la courbe pentue des taux européens est restée relativement stable malgré la baisse des taux, soutenue par la politique de la BCE et la demande d'actifs européens sûrs.

Après l'annonce des droits de douane américains, les spreads des obligations d'entreprises européennes ont augmenté, en particulier dans le segment à haut rendement. Le spread moyen des obligations d'entreprises à haut rendement à 5 ans, qui reflète le rendement supplémentaire par rapport aux obligations sans risque, a grimpé à 4,40% le 22 avril, ce qui représente une hausse significative par rapport aux 3,20% de la fin mars. Bien que ce chiffre reste inférieur au niveau record de 4,46% atteint le 9 avril, il témoigne d'une plus grande aversion au risque des investisseurs.

Les obligations d'entreprises américaines, en particulier dans le segment à haut rendement, ont également vu leurs spreads se creuser en raison de l'inquiétude liée aux perturbations du commerce et des chaînes d'approvisionnement. L'augmentation des coûts des importations et les contre-mesures potentielles des partenaires commerciaux ont accru les risques pour les entreprises, ce qui s'est traduit par un élargissement des spreads de crédit. La hausse a été encore plus marquée ici et les spreads de crédit ont presque doublé, passant de 2,58% à 4,57%.

Stratégie d'investissement KBC

Positionnement sectoriel dans la stratégie

ACTIONS CYCLIQUES: dans l'ensemble, nous restons sceptiques à l'égard des valeurs cycliques. Les politiques inconstantes de Trump et la menace d'une guerre commerciale assombrissent les perspectives des secteurs cycliques. Nous restons prudents pour les entreprises industrielles et nous sommes neutres concernant les matériaux de base. Nous continuons de sous-pondérer les secteurs de consommation cycliques, qui semblent être les principales victimes de la guerre commerciale et du ralentissement attendu.

ACTIONS DÉFENSIVES: Sur le plan sectoriel, la préférence va principalement aux soins de santé. Dans ce secteur, nous sommes positifs pour les sociétés pharmaceutiques traditionnelles et neutre pour le secteur de la technologie médicale. En ce qui concerne les sociétés de télécommunications, nous sommes désormais neutres. Après une bonne saison, nous réduisons la surpondération des produits alimentaires et des boissons, une valeur refuge en période de volatilité accrue. Par conséquent, nous passons à une légère sous-pondération des biens de consommation de base non cycliques.

ACTIONS FINANCIÈRES: Nous sommes surpondérés pour le secteur financier. Les marges d'intérêt restent élevées et l'évolution attendue de la courbe des taux renforce également cet effet dans les mois à venir. Les compagnies d'assurance, en particulier, continuent à emporter notre préférence. Nous vendons certains services financiers - qui sont plus exposés aux consommateurs américains - et nous investissons dans les banques de la zone euro.

IMMOBILIER: Après une période difficile pour l'immobilier, le secteur devrait pouvoir bénéficier de la baisse des taux d'intérêt. Néanmoins, les taux d'intérêt à long terme restent assez élevés, ce qui pèse encore sur le coût du financement dans ce secteur essentiellement américain. En raison de la prédominance américaine dans ce secteur, nous conservons notre conseil à neutre.

TECHNOLOGIE : Nous sommes surpondérés sur le secteur technologique. Nous restons surpondérés pour les médias (services de communication) et les logiciels, et restons sous-pondérés pour le matériel. Notre position dans les semi-conducteurs c’est neutre. La récente correction de ces valeurs technologiques rend également les valorisations un peu plus intéressantes. Nous avons donc développé Nvidia et Software un peu plus loin, par conséquent, nous sommes maintenant un peu plus surpondérés dans le secteur informatique.

Dans le cadre de la stratégie conventionnelle, nous investissons également dans le SECTEUR DE L'ENERGIE mais en dessous de la norme. Les prix du pétrole sont à nouveau inférieurs à leur pic récent. Cependant, les chiffres des bénéfices restent plutôt médiocres. La situation géopolitique reste instable, et bien qu'elle ait un impact sur le prix du pétrole, il n'y a pas de mouvements majeurs dans le prix du pétrole, donc nous ne changeons pas de point de vue.

Régions

Pour l’heure, les marchés boursiers américains ont dû faire face aux coups les plus durs de la guerre commerciale du président Trump. Pour l’heure, nous restons légèrement sous-pondérés (dans une perspective neutre). La valorisation des actions américaines redevient progressivement plus intéressante. Nous sommes neutres sur la zone euro et surpondérés sur les pays non-euro plus défensifs (Royaume-Uni, Suisse). Nous conservons une faible position sur les petites et moyennes capitalisations de l'Union Européenne.

Une stratégie d'investissement sur mesure.

Que se passe-t-il à l'échelle mondiale? Et quelles sont les conséquences pour les marchés financiers? Dans la Stratégie d’investissement KBC, nous développons nos perspectives géographiques, sectorielles et thématiques.

Des questions?

Votre private banker ou wealth manager voud aidera davantage.