Le monde en images: "De records en surprises: les montagnes russes de 2025"

Alors que le secteur technologique marquait une pause, d'autres marchés ont saisi leur chance. Les investisseurs ont commencé à se détourner massivement des valeurs de croissance chères au profit des secteurs offrant plus de valeur. Les banques, les entreprises industrielles et les producteurs de matières premières ont vu leurs cours grimper, soutenus par la perspective d'une baisse des taux d'intérêt et d'une possible reconstruction en Ukraine. Des acteurs tels que Caterpillar et CRH sont ainsi devenus subitement les favoris des marchés boursiers, grâce à leur rôle clé dans la reconstruction européenne attendue. Le marché semblait se préparer à un nouvel épisode de la série "Extreme Makeover: Édition économie".

Et en ce qui concerne les taux d'intérêt, les banques centrales ont finalement décidé que le moment était venu de quelque peu lâcher la bride. La Réserve fédérale américaine et la Banque d'Angleterre ont toutes deux réduit leur taux directeur de 0,25 point de pourcentage. Cette décision a été accueillie avec enthousiasme par les investisseurs, qui y voient le signe évident d'un contexte économique plus favorable et de conditions de financement plus larges.

Les taux d'inflation ayant finalement montré des signes de ralentissement, la crainte d'assister à d'incessantes hausses de taux d'intérêt a cédé la place à l'espoir d'une politique monétaire plus accommodante en 2026. Les marchés ont réagi avec enthousiasme, avec le classique Santa Claus rally des dernières semaines de l'année. Et c'est ainsi que décembre a encore apporté son lot de réjouissances.

Comme si cela ne suffisait pas, des nouvelles positives ont aussi suivi sur le front géopolitique. Les États-Unis et la Chine ont décidé d'aplanir leur différend commercial en mettant en œuvre un accord conclu précédemment. Cela s'est traduit par des réductions réciproques des droits d'importation et par une coopération renouvelée en matière de technologie et de matières premières. Les entreprises fortement dépendantes du marché chinois, telles que les fabricants de puces et les marques de luxe, ont vu leurs perspectives s'améliorer grâce à ce dégel des relations commerciales.

Et puis est arrivée une nouvelle presque incroyable: la possibilité d'une trêve entre la Russie et l'Ukraine. Lors d'un sommet en Floride, les présidents Trump et Zelensky ont annoncé que leur plan de paix, assorti d'une zone démilitarisée et de garanties de sécurité internationales, était prêt à 95%. Les marchés ont réagi avec enthousiasme: les prix du pétrole ont chuté, les actions européennes ont bondi et les obligations d'État ukrainiennes ont atteint leur plus haut niveau depuis la restructuration. Les dividendes de la paix (Peace Dividend) ont même fait leur retour, un phénomène rare qui s'accompagne invariablement d'un élan d'optimisme et de hausses des cours.

Sur le plan sectoriel, tout le monde n'a pas été à la fête. Soutenues par des baisses de taux d'intérêt et des plans de reconstruction, les banques et les entreprises industrielles ont été sous les projecteurs. Les entreprises du secteur de l'énergie, touchées par la chute des prix du pétrole imputable à l'éventuel retour des exportations russes, ont en revanche fait grise mine. Le secteur de la défense a perdu du terrain, alors que la menace de guerre s'éloignait, tandis que les biens de consommation et surtout les services aux collectivités restaient sur la touche. Et la technologie? Elle est restée à l'écart avec une grosse gueule de bois, espérant une autre occasion de revenir dans le jeu.

.png/_jcr_content/renditions/cq5dam.web.2000.9999.png.cdn.res/last-modified/1767873493923/cq5dam.web.2000.9999.png)

Les Bourses mondiales ont clôturé le mois de décembre sur une note modestement positive. L'indice S&P 500 est resté pratiquement stable, tandis que le Dow Jones enregistrait sa huitième hausse mensuelle consécutive avec une augmentation de 0,7%. Le Nasdaq a progressé de 0,5% malgré la gueule de bois du secteur technologique. À Londres, le FTSE 100 a volé la vedette avec un bond de 2,4%, aidé par les compagnies minières, les entreprises de défense et une baisse des taux d'intérêt de la Banque d'Angleterre. En Allemagne, le DAX a terminé en hausse de 1%, tandis que le Nikkei 225 japonais progressait d'un modeste 0,3%, comme s'il freinait brutalement après une année faste. Le Hang Seng de Hong Kong est resté pratiquement inchangé, après toutefois un gain annuel impressionnant de 28%. L'indice composite de Shanghai s'est également assez bien comporté, avec une hausse de 1,4%. En bref: les Bourses mondiales ont clôturé le mois de décembre dans la satisfaction.

.png/_jcr_content/renditions/cq5dam.web.2000.9999.png.cdn.res/last-modified/1767873494211/cq5dam.web.2000.9999.png)

Décembre 2025 a été marqué par un cocktail d'incertitude, de signes d'espoir et de glissements géopolitiques. Les investisseurs ont manœuvré entre les prévisions de taux, les corrections technologiques et les développements internationaux qui ont influencé le sentiment du marché au quotidien. À la fin du mois, un soulagement prudent a cependant prévalu: les taux semblaient avoir atteint leur sommet, les tensions entre les grandes puissances s'étaient apaisées et les fondamentaux économiques étaient restés largement intacts. Dans ce contexte, les marchés ont clôturé l'année sur une note stable. Pour 2026, un optimisme modéré domine, avec l'espoir d'une plus grande sérénité, mais aussi la certitude que les surprises ne sont jamais loin.

Fixed Income

Baisse hawkish de la Fed et euro en hausse: que nous réserve 2026?

Durant le dernier mois de l'année 2025, la Réserve fédérale a surpris les investisseurs avec une troisième baisse des taux, mais cette baisse s'est accompagnée d'un ton particulièrement hawkish. L'euro a gagné du terrain, les écarts de crédit sont restés serrés et les taux à long terme ont à peine évolué.

États-Unis: une baisse hawkish et des signaux mitigés

Une baisse hawkish signifie que la banque centrale réduit les taux tout en envoyant un message de prudence. Elle ne promet pas un nouveau cycle d'assouplissement (c'est-à-dire de nouvelles baisses des taux), mais elle envoie plutôt un message de prudence.

Le 10 décembre, la Réserve fédérale a abaissé son taux directeur de 25 points de base à 3,50%-3,75%. Le vote au sein du comité a montré une Fed profondément divisée: deux membres voulaient laisser les taux inchangés, tandis qu'un seul plaidait pour une réduction de 50 points de base. Le président de la Réserve fédérale, Jerome Powell, a laissé la porte entrouverte, mais il a souligné que les décisions futures dépendraient des données.

La récente fermeture du gouvernement américain (du 1er octobre au 12 novembre) a continué à se ressentir en décembre. Le taux d'inflation de novembre n'a été publié que le 18 décembre (2,7% en glissement annuel, 2,6% pour l'inflation de base), avec des composantes moins complètes en raison de l'absence de données pour le mois d'octobre. Cela a incité la Fed et les marchés à la prudence. En conséquence, le taux du Trésor américain à 10 ans a évolué dans une fourchette étroite de 4,10%-4,16%. Après la publication des minutes de la Fed, le taux à long terme a légèrement augmenté, mais il a clôturé l'année autour de 4,12%.

Les stratégistes avertissent que les durées plus courtes pourraient encore baisser en cas de nouvelles réductions de taux, mais que les taux longs pourraient rester structurellement élevés dans le contexte d'une croissance américaine vigoureuse, de nouvelles mesures de relance budgétaire liées à la Big Beautifull Bill et des dépenses d'investissement (investissements croissants dans l'IA). En outre, l'incertitude entourant l'indépendance de la Fed et l'élection d'un nouveau président en 2026 reste un facteur qui pourrait maintenir les taux longs à un niveau élevé.

Zone euro: la BCE garde le cap, les taux à long terme augmentent légèrement

La BCE a laissé ses trois taux directeurs inchangés en décembre. L'inflation devrait tourner autour de 2% en 2026, conformément à l'objectif de la BCE, tandis que les perspectives de croissance économique à moyen terme s'améliorent. Cette situation donne à la banque centrale suffisamment de raisons de ne pas prendre de nouvelles mesures pour l'instant et d'adopter une attitude attentiste.

La présidente de la BCE, Christine Lagarde, a souligné que la banque centrale était en bonne position, mais que les décisions futures seraient prises réunion par réunion, sans trajectoire définie.

Le taux des Bunds allemands à 10 ans a grimpé en décembre de 2,75% à environ 2,83-2,85%, tandis que le taux français à 10 ans restait stable autour de 3,55%. Une légère hausse des taux longs est également possible en Europe, sous l'effet de l'augmentation de la dette publique et des dépenses d'infrastructure et de défense.

.png/_jcr_content/renditions/cq5dam.web.2000.9999.png.cdn.res/last-modified/1767873494466/cq5dam.web.2000.9999.png)

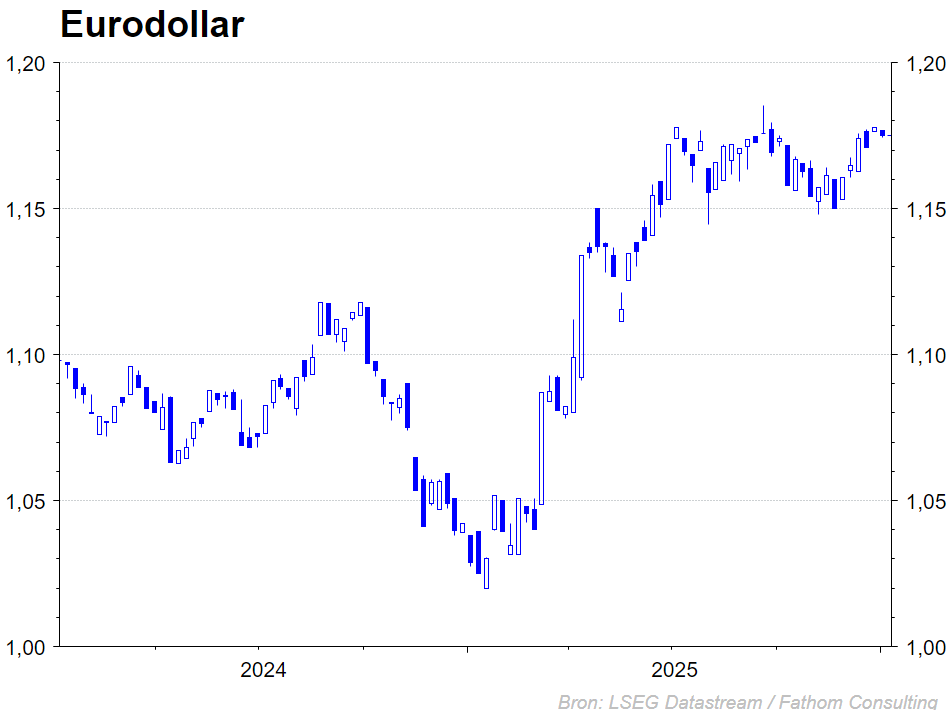

Marchés des changes: l'euro se renforce, mais le dollar reste résilient

En décembre, le ratio EUR/USD, aidé par le signal attentiste de la BCE et la dissipation de l'incertitude entourant les données du shutdown américain, a enregistré une hausse modérée de 1,16 à un peu plus de 1,17. Fin décembre, les niveaux de référence de la BCE tournaient autour de 1,1766 USD pour 1 EUR.

Écarts de crédit: peu de marge pour une nouvelle compression et augmentation des risques asymétriques

Les écarts de crédit des obligations investment grade sont restés historiquement serrés autour de 0,79%, ce qui révèle une solide propension au risque, mais aussi une marge limitée pour une nouvelle compression. Les spreads des obligations high yield ont évolué autour de 2,8%-2,9%, des niveaux proches de leurs plus bas de ces 25 dernières années. Cette situation accroît le risque de chocs asymétriques si les perspectives de politique, d'inflation ou de croissance évoluent négativement en 2026. Si le "carry" - la rémunération supplémentaire pour le haut rendement - reste attrayant, le risque d'un creusement rapide des écarts en cas de revers inattendus est considérable.

Perspectives 2026

La Réserve fédérale se montre peu encline à procéder rapidement à de nouvelles baisses de taux et reste fortement tributaire des données, tandis que la BCE adopte pour l'instant une approche attentiste. Les marchés des changes resteront probablement volatils dans une large fourchette EUR/USD de 1,15-1,20. La marge de manœuvre pour une nouvelles baisse des écarts de crédit est limitée, tandis que les risques asymétriques augmentent. Le mot d'ordre pour les investisseurs est de se concentrer sur la qualité du crédit et le maintien de la discipline en matière de duration/durée!

Stratégie d'investissement KBC

Positionnement sectoriel dans la stratégie

Actions cycliques: Nous augmentons notre position sur les valeurs cycliques. La combinaison des investissements en IA dans les centres de données, entre autres, et un possible cessez-le-feu en Ukraine améliorent les perspectives des entreprises industrielles. Nous augmentons légèrement notre position dans les secteurs des matériaux de base et de l'industrie.

Actions défensives: Sur le plan sectoriel, la préférence va principalement aux soins de santé. Nous renforçons le secteur en raison de sa valorisation attrayante et de ses bonnes perspectives. Nous transférons une partie du poids des sociétés pharmaceutiques vers les technologies médicales. Nous restons sous-pondérés dans les biens de consommation non cycliques. En ce qui concerne les télécommunications aux États-Unis, nous voyons des catalyseurs moins positifs et nous réduisons notre position.

Actions financières: Nous sommes surpondérés pour le secteur financier. Les marges d'intérêt restent élevées et l'évolution attendue de la courbe des taux renforce également cet effet dans les mois à venir. Nous conservons une préférence pour les banques européennes et américaines. Ces derniers peuvent bénéficier d'une réglementation plus limitée. Nous restons positifs sur les banques européennes en raison des attentes positives en matière de bénéfices, favorisées par la pentification de la courbe des rendements.

Immobilier: Après une période difficile pour l'immobilier, le secteur devrait pouvoir bénéficier de la baisse des taux d'intérêt. Néanmoins, les taux d'intérêt à long terme restent assez élevés, ce qui pèse encore sur le coût du financement dans ce secteur essentiellement américain. En raison de la prédominance américaine dans ce secteur, nous conservons notre conseil à neutre.

Technologie: Nous surpondérons le secteur technologique au sens large (services informatiques + services de communication), mais nous prenons un peu de bénéfices et ne sommes donc plus fortement surpondérés sur les technologies de l'information. Nous restons, par ailleurs, positifs sur les logiciels, les semi-conducteurs et les médias, mais sommes légèrement négatifs sur le hardware.

Une stratégie d'investissement sur mesure.

Que se passe-t-il à l'échelle mondiale? Et quelles sont les conséquences pour les marchés financiers? Dans la Stratégie d’investissement KBC, nous développons nos perspectives géographiques, sectorielles et thématiques.

Des questions?

Votre private banker ou wealth manager voud aidera davantage.