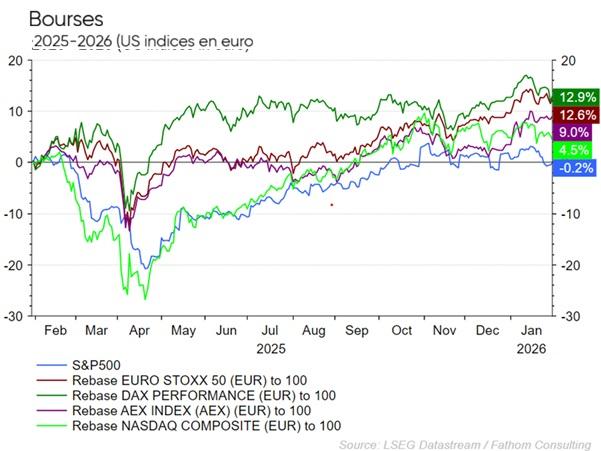

Le monde en images: un début de mois agité, une clôture positive

Le mois de janvier a rappelé aux investisseurs que les signaux géopolitiques pouvaient encore ébranler les marchés en un instant et que ceux-ci pouvaient se redresser tout aussi vite lorsque le ton s'adoucit. Le début du mois a été chahuté par les aléas politiques aux États-Unis et en Europe. Le président Trump a bousculé le monde entier en répétant sa "volonté d'acquérir" le Groenland, en y associant de nouveaux droits de douane pour huit pays européens. Cette situation a immédiatement provoqué la nervosité: les actions ont chuté, tandis que l'or a grimpé en sa qualité de valeur refuge.

L'incertitude s'est encore intensifiée lorsque Donald Trump a laissé entendre qu'il souhaitait accroître son influence dans le pôle Nord, une région stratégiquement importante de par sa situation et la présence de matières premières telles que les minéraux, cruciales entre autres pour la technologie et l'approvisionnement en énergie.

Le sentiment s'inverse à Davos

En milieu de mois, le sentiment s'est complètement inversé. Lors du Forum économique mondial de Davos, Donald Trump a desserré l'étau. Il a déclaré qu'aucun moyen militaire ne serait utilisé pour mettre le Groenland sous influence américaine et qu'un "cadre pour un accord futur" avait été discuté avec le secrétaire général de l'OTAN. L'inquiétude entourant les tarifs commerciaux a alors été reléguée au second plan pour le plus grand soulagement des marchés qui se sont aussitôt redressés. Résultat: un mois variable, mais marqué par de légers gains dans de nombreuses régions et une volatilité nettement plus élevée.

Développements géographiques

Janvier a montré que l'accès aux ressources naturelles, les chaînes de matières premières et les emplacements stratégiques étaient devenus des éléments structurels du marché. Le bruit politique autour de ce thème devrait selon nous être récurrent cette année.

Malgré les tensions géopolitiques, le tableau boursier de janvier a finalement été étonnamment positif.

- États-Unis: Le S&P 500 a terminé légèrement dans le vert (+0,9% MTD) malgré les fluctuations liées aux résultats des entreprises technologiques et aux spéculations autour de la Réserve fédérale. La perspective de la nomination de Kevin Warsh à la présidence de la banque centrale a provoqué à la fin du mois un sursaut du dollar et une chute des prix de l'or et de l'argent.

- Europe: Le STOXX 600 a augmenté d'environ 2,5%. La reprise a été soutenue par le retrait des droits de douane américains et la baisse persistante de l'inflation. Ce tableau favorable a redonné confiance aux investisseurs.

- Asie: L'indice MSCI Asia Pacific a atteint de nouveaux sommets. Les capitaux ont afflué vers des pays jouant un rôle important dans la technologie et la production de puces à l'échelle mondiale, tels que la Corée du Sud et Taïwan. Le secteur technologique chinois s'est en outre redressé grâce à l'optimisme entourant l'intelligence artificielle et aux mesures de relance supplémentaires des dirigeants chinois

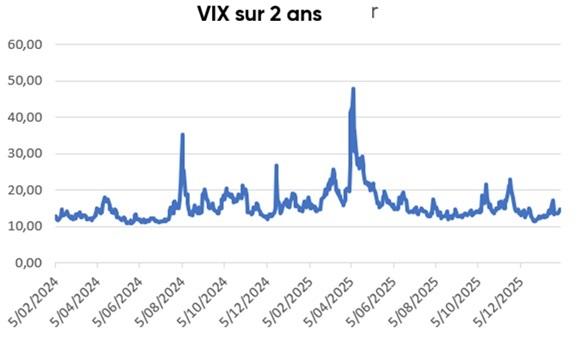

Le retour de la volatilité

Le mois de janvier a été largement marqué par le retour de la volatilité. L'indice VIX, sorte de thermomètre de l'agitation du marché d'actions américain, s'est subitement envolé au milieu du mois, sous l'effet de la menace tarifaire et de données économiques importantes. Lorsque Donald Trump a ramené le calme à Davos en reportant les droits de douane, l'indice est retombé à des niveaux plus normaux. La volatilité étant cependant restée plus élevée qu'en décembre, les investisseurs ont compris que le marché était moins prévisible.

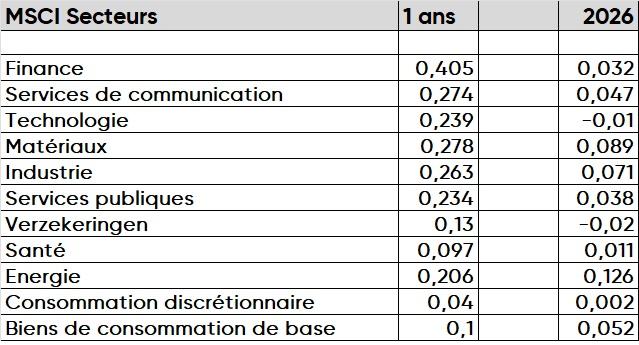

Rendements sectoriels

Au niveau mondial, les entreprises du secteur de l'énergie et des matières premières ont réalisé ce mois-ci les meilleures performances, tirées par la hausse des prix du pétrole et la forte demande de métaux. Il convient de noter que cette fois, ce ne sont pas les géants technologiques qui ont donné le ton, mais plutôt les entreprises qui profitent de la hausse des prix des matières premières et de l'augmentation de la demande de matériaux nécessaires à la transition énergétique et aux infrastructures.

- Europe: de solides résultats des banques et des matières premières; des chiffres décevants pour les logiciels.

- Asie: les fabricants de puces et les entreprises tirées par l'IA sont restés les grands gagnants.

- Chine: le secteur technologique s'est redressé grâce à l'optimisme suscité par les nouveaux développements dans l'IA et à la confiance croissante dans la politique économique.

Jusqu'ici, les marchés semblent préférer cette année les secteurs de l'industrie, de la santé et des communications aux secteurs plus sensibles aux taux tels que l'immobilier et les services aux collectivités.

Situation générale

Le mois de janvier souligne que les signaux géopolitiques continueront à dicter les mouvements du marché. Un brusque regain d'incertitude, suivi d'une reprise tout aussi rapide, est le signe d'un marché qui suit constamment l'évolution des risques politiques. En outre, les thèmes politiques tels que les matières premières, la sécurité énergétique et l'accès aux matériaux stratégiques deviennent de plus en plus des facteurs d'investissement déterminants. Par ailleurs, l'intelligence artificielle reste un moteur essentiel des marchés tant américains qu'asiatiques. En Asie, l'impact des investissements dans l'IA est particulièrement visible dans les solides performances des fabricants de puces et des entreprises technologiques.

Malgré un début désordonné, les marchés ont clôturé le mois en confiance: le soulagement géopolitique, d'excellents chiffres dans certains secteurs et l'optimisme à l'égard des secteurs de croissance mondiale tels que la technologie et l'énergie constituent pour les investisseurs une base solide pour le mois suivant.

Fixed Income

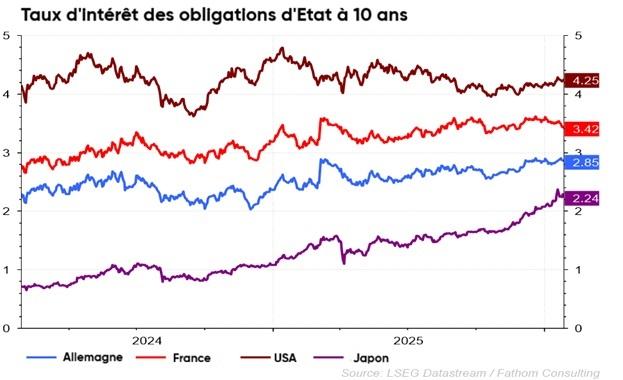

Quand le Japon tremble, le monde tremble avec lui

Au début de l'année 2026, ce ne sont ni les États-Unis ni l'Europe, mais le Japon qui a secoué les marchés obligataires mondiaux. La secousse a concerné non seulement les taux d'intérêt, mais aussi les devises, les matières premières et les spreads de crédit.

États-Unis: une économie vigoureuse, mais les taux à long terme restent sensibles

L'économie américaine a bien débuté 2026. Cette vigueur incite le marché à rester vigilant: lorsque la croissance et l'inflation de base ralentissent moins vite, la Réserve fédérale n'est pas pressée d'abaisser rapidement les taux d'intérêt.

En outre, les taux longs ont été soumis à une nouvelle pression haussière en janvier:

- les taux japonais, qui se sont envolés, ont contaminé les taux à l'échelle mondiale

- les risques politiques et budgétaires aux États-Unis ont fait l'objet d'une plus grande attention, ce que les investisseurs traduisent parfois par une prime de terme plus élevée: la rémunération supplémentaire que les investisseurs demandent pour les obligations à long terme.

Durant le sell-off des obligations japonaises, les taux américains à long terme ont suivi le mouvement et ont clairement augmenté.

Europe: le tableau est plus mitigé, mais l'Europe n'est pas insensible aux chocs de taux mondiaux

En Europe, la situation économique est restée plus calme et l'inflation a évolué assez favorablement. Les taux européens se sont donc dissociés partiellement des mouvements de taux américains.

Pourtant, le mois de janvier a montré que l'Europe n'échappait pas non plus à un choc de duration (choc des taux mondial). Les mouvements de taux japonais et les tensions géopolitiques (tarifaires) ont poussé les taux des Bunds à la hausse, bien que moins fortement qu'aux États-Unis.

Banques centrales: la Fed assouplit sa politique, la BCE reste plus neutre (pour l'instant)

Réserve fédérale américaine (États-Unis)

Le marché compte toujours sur de nouveaux abaissements de taux dans le courant de l'année 2026. Dans le même temps, il est apparu en janvier que la Fed ne se contentait pas de surveiller l'inflation et la croissance. La question de l'indépendance de la Fed, les préoccupations budgétaires et la confiance dans la politique peuvent jouer un rôle dans les conditions financières par le biais du dollar et des taux à long terme.

L'affaiblissement du dollar a été explicitement lié à la crédibilité budgétaire et à l'inquiétude entourant la stabilité institutionnelle.

BCE (Europe)

La Banque centrale européenne se trouve dans une position plus neutre. Dans un contexte d'inflation relativement calme, il n'est pas nécessaire de prendre des mesures agressives. Mais la stabilité de la BCE n'empêche pas les taux européens de réagir à des chocs mondiaux (le Japon).

La Banque du Japon: le game changer

Le Japon a été l'épicentre de la volatilité des taux au début de l'année 2026. La BoJ travaille depuis pas mal de temps à la normalisation:

- fin des taux négatifs

- moins d'achats d'obligations (de sorte que les taux peuvent augmenter)

- nouvelles hausses des taux

Le véritable choc du marché est cependant venu d'un autre côté: l'incertitude politique et fiscale. Les annonces de plans fiscaux et d'augmentation des dépenses à l'approche des élections ont fait craindre que le Japon ne doive émettre davantage de dette, au moment même où la BoJ représente un ancrage moins solide qu'auparavant. Les investisseurs ont donc exigé une prime de risque fiscale plus élevée, ce qui a entraîné l'envolée des taux japonais et dans la foulée, le mouvement des taux à l'échelle mondiale.

Impact mondial: effet sur les États-Unis et l'Europe

Le Japon est l'un des principaux investisseurs internationaux. Lorsque les taux japonais augmentent, il devient plus intéressant d'investir dans le pays. La demande d'obligations d'État étrangères telles que les Treasuries et les Bunds peut alors diminuer. Ce mécanisme implique que les taux japonais plus élevés se répercutent à l'échelle mondial et engendrent dans leur sillage la hausse des taux longs internationaux.

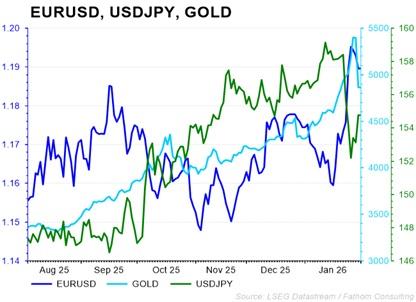

Marché des changes: le yen est sous pression, le dollar s'affaiblit sensiblement

Yen japonais: plus faible malgré des taux plus élevés

Normalement, la hausse des taux soutient une monnaie. Or, en janvier, l'incertitude fiscale et l'agitation du marché ont pesé nettement plus lourd au Japon. L'affaiblissement temporaire du yen est alors possible, surtout si le marché craint l'instabilité et que des positions sont dénouées.

Pourquoi le dollar a-t-il cédé autant de terrain cette semaine?

Le dollar américain est tombé à son niveau le plus bas depuis des années. Selon le marché, cette tendance tient à une conjonction de facteurs:

- une politique imprévisible

- le bruit géopolitique

- les craintes entourant l'indépendance de la Fed

- les doutes concernant la discipline budgétaire et la stabilité financière

Dans sa communication, Washington a en outre laissé entendre qu'un dollar plus faible était confortable. Le président Trump est depuis longtemps favorable à une monnaie moins chère pour réduire le déficit commercial des États-Unis.

Matières premières: l'or, baromètre de l'incertitude, le pétrole en légère hausse

L'incertitude géopolitique et politique a renforcé l'intérêt pour l'or en tant que valeur refuge. Durant la même période, marquée par le choc des taux japonais et la dépréciation du dollar, l'or a été explicitement désigné comme le gagnant de ce sentiment.

Les prix du pétrole ont également évolué en phase avec le climat géopolitique et ont enregistré une légère progression.

Des spreads de crédit: remarquablement serrés, mais donc plus vulnérables

Malgré les mouvements de taux, les spreads de crédit sont restés étonnamment stables. Aux États-Unis, les spreads investment grade sont tombés à 0,71%, soit le niveau le plus bas depuis des décennies. Cela montre à quel point la demande de crédit de qualité est restée soutenue, en partie parce que des all-in yields plus élevés sont attrayants, même dans un contexte de hausse des taux.

Mais ces spreads de crédit serrés, y compris pour le risque de crédit high yield, augmentent les risques asymétriques si la politique, l'inflation ou les perspectives de croissance économique devaient subir des chocs négatifs en 2026. Le carry reste attractif, mais la probabilité d'un élargissement rapide des spreads en cas de chocs négatifs de la politique, de l'inflation ou de la croissance s'est clairement renforcée en 2026.

Conclusion

Janvier 2026 a envoyé un message clair: les marchés obligataires mondiaux sont à nouveau étroitement interconnectés. Le Japon a joué ici un rôle central inattendu à cet égard. Le mariage de l'incertitude fiscale et d'un choc des taux d'intérêt à très long terme s'est répercuté sur les taux américains et européens. Dans le même temps, la grande faiblesse du dollar, liée à des préoccupations institutionnelles et politiques, a été mise en évidence. Les spreads de crédit sont restés serrés pour le moment grâce à la forte demande, mais la vulnérabilité s'accroît en cas de chocs futurs.

Stratégie d'investissement KBC

Positionnement sectoriel dans la stratégie

Actions cycliques: Nous augmentons notre position sur les valeurs cycliques. La combinaison des investissements en IA dans les centres de données, entre autres, et un possible cessez-le-feu en Ukraine améliorent les perspectives des entreprises industrielles.

Actions défensives: Nous avons quelque peu réduit notre préférence pour les soins de santé après la forte hausse en raison de la perte d'élan due à l'incertitude politique accrue aux États-Unis et à une saison des bénéfices moins impressionnante jusqu'à présent. Nous restons sous-pondérés dans les biens de consommation non cycliques, mais nous avons augmenté notre

position dans les produits ménagers et personnels, car c'est le secteur qui résiste le mieux au sein des biens de consommation de base. En ce qui concerne les télécommunications aux États-Unis, nous voyons des catalyseurs moins positifs et nous réduisons notre position.

Actions financières: Nous sommes surpondérés pour le secteur financier. Les marges d'intérêt restent élevées et l'évolution attendue de la courbe des taux renforce également cet effet dans les mois à venir. Nous sommes neutres pour les banques américaines car, contrairement aux attentes, davantage de réglementation, telle qu'une éventuelle restriction des intérêts sur les cartes de crédit, semble se profiler à l'horizon. Nous conservons une préférence pour les banques européennes. Ces derniers peuvent bénéficier d'une réglementation plus limitée. Nous restons positifs sur les banques européennes en raison des attentes positives en matière de bénéfices, favorisées par la pentification de la courbe des rendements.

Immobilier: Après une période difficile pour l'immobilier, le secteur devrait pouvoir bénéficier de la baisse des taux d'intérêt. Néanmoins, les taux d'intérêt à long terme restent assez élevés, ce qui pèse encore sur le coût du financement dans ce secteur essentiellement américain. En raison de la prédominance américaine dans ce secteur, nous conservons notre conseil à neutre.

Technologie : Nous surpondérons le secteur technologique au sens large (services informatiques + services de communication), mais nous prenons un peu de bénéfices et ne sommes donc plus fortement surpondérés sur les technologies de l'information. Nous restons, par ailleurs, positifs sur les logiciels, les semi-conducteurs et les médias, mais sommes légèrement négatifs sur le hardware

et le software. Nous avons réduit un peu plus ce dernier.

Une stratégie d'investissement sur mesure.

Que se passe-t-il à l'échelle mondiale? Et quelles sont les conséquences pour les marchés financiers? Dans la Stratégie d’investissement KBC, nous développons nos perspectives géographiques, sectorielles et thématiques.

Des questions?

Votre private banker ou wealth manager voud aidera davantage.