Le monde en images: ce maudit prix du pétrole...

Le remplissage de la cuve à mazout en fait grimacer plus d’un ces jours-ci. Après avoir atteint le niveau de 0,80 euro/litre au printemps, le prix du mazout de chauffage a pour ainsi dire augmenté de 50%. Nous sommes encore loin des sommets à près de 1,6 euro/litre atteints à la fin de l'année dernière, mais serions-nous en train de nous diriger vers une nouvelle crise de l'énergie? Et cela, une fois de plus à l’approche de l’hiver...

Qui dit prix élevés de l'énergie pense à l'inflation, ce qui nous amène bien évidemment à nous tourner vers les banques centrales, dont les investisseurs guettent les faits et gestes depuis des mois. Il est certain que le pic des taux est proche, mais il reste difficile de le situer dans le temps, d’autant plus que le prix du pétrole vient jouer les trouble-fêtes.

Nous avons connu un magnifique été indien en ce mois de septembre, alors que la grisaille automnale semble s’être emparée de la Bourse. Or, lorsque l'on examine les performances annuelles...

Il convient cependant de nuancer ces chiffres car ces belles performances annuelles sont le fait d’une poignée d’actions. Prenons l'exemple de l'indice américain S&P 500, dont le rendement annuel en dollars est de 12%. Si l'on prend la moyenne, c'est-à-dire sans tenir compte du poids de l'action dans l'indice, le résultat est nettement plus faible puisqu’il n’est plus que de 3%. Seul un cercle limité de valeurs principalement technologiques ont fait le beau temps ces derniers mois.

La lanterne rouge est notre BEL 20, dont les pertes atteignent déjà 4% cette année. Pourquoi faisons-nous moins bien que le reste de l'Europe? Faute avant tout de valeurs technologiques, un secteur qui maintient la plupart des indices hors de l'eau. Et aussi à cause de l’effondrement de plusieurs poids lourds. La Bourse belge perd de plus en plus de plumes sur la scène internationale.

Des signaux mitigés en Europe

L'indice PMI de confiance des entreprises en Europe brosse un tableau mitigé. Le secteur manufacturier s'est établi à 43,4, ce qui est bien en dessous du seuil psychologique de 50, synonyme de croissance ou de contraction de l'économie. Le secteur des services résiste mieux et a même progressé légèrement par rapport au mois d'août (de 47,9 à 48,4). Que constatons-nous? Progressivement, la demande devient problématique de sorte que les entreprises se recentrent sur la résorption des commandes en souffrance. Et la perte de confiance des chefs d'entreprise entraîne un ralentissement des recrutements.

Le prix du pétrole joue les trouble-fêtes

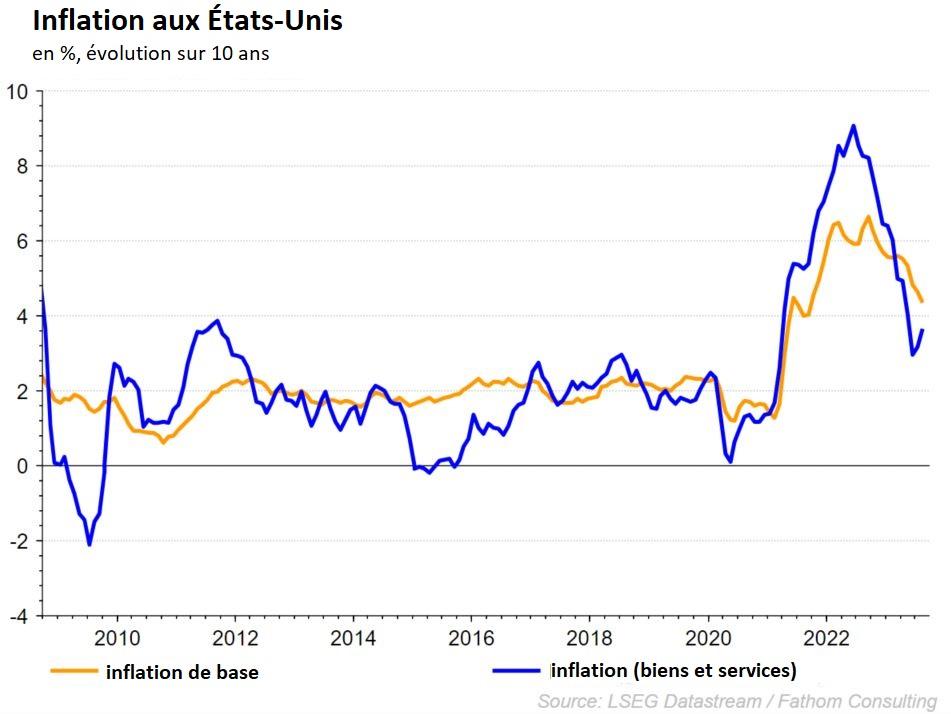

En août, l'inflation américaine s'est encore accélérée, passant de 3,2% à 3,7%. La flambée des prix de l'énergie en est la principale cause. Logiquement, les coûts de transport ont eux aussi considérablement augmenté. L'inflation de base est toutefois retombée à 4,3%, mais elle est encore loin de l'objectif de 2% de la Fed.

Entre-temps, la Banque centrale européenne s'est débarrassée de son image d'institution flexible qui temporise pour se poser en véritable 'faucon'. Les perspectives de croissance ont il est vrai été revues à la baisse, mais les banquiers européens attachent plus d'importance à l’inflation élevée. Conséquence: les taux directeurs ont été relevés de 25 points de base et le taux de dépôt s’affiche désormais à 4%, soit le niveau le plus élevé depuis la création de l'union monétaire. Et maintenant? Les banquiers centraux européens privilégient une pause prolongée, mais ils n'excluent pas la possibilité d'une nouvelle hausse de taux si l'objectif de réduction de l'inflation s'avère difficile à atteindre.

Et qu'en est-il de l'inflation dans nos pays? En Allemagne, l'inflation a augmenté de 4,3% en base annuelle, soit un peu moins que les 4,5% attendus. En Belgique, elle a également fait mieux que prévu en ‘se limitant’ à 2,4%. Les prix des denrées alimentaires n'ont pas progressé davantage, en tout cas pour l’instant. Mais ne crions pas victoire trop vite, car en Espagne, l'inflation nominale a grimpé de 2,6% à 3,5%. Au Japon, l'inflation a reculé de 3,3% à 3,2%.

La Commission européenne a publié récemment une mise à jour de ses prévisions économiques. Elle prévoit une croissance du PIB réel pour la zone euro de 0,8% en 2023 et de 1,3% en 2024, soit une légère révision à la baisse par rapport aux prévisions de mai dernier. La commission souligne la résilience des économies européennes. Les prévisions d'inflation pour 2023 ont légèrement diminué - de 5,8% à 5,6% -, mais pour 2024,elles ont été légèrement relevées à 2,9% en raison de la récente hausse des prix du pétrole.

Les prix de l'énergie flambent à nouveau

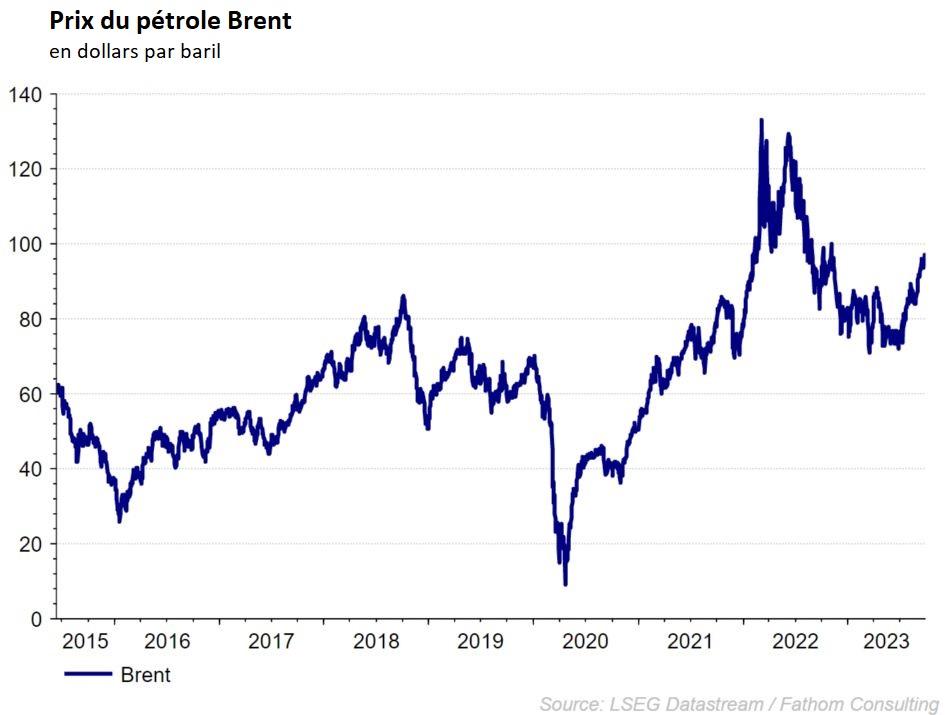

Sur les marchés internationaux de l'énergie, les prix du pétrole poursuivent leur remontée. Le baril de Brent s'approche progressivement du cap des 100 dollars. Le marché est particulièrement préoccupé par le resserrement mondial de l'offre à l'approche de l'hiver. L'Arabie saoudite et la Russie ont d’ores et déjà prolongé les réductions de l'offre jusqu'à la fin de l'année. Il n’est donc pas étonnant que le secteur de l'énergie ait été le seul à pouvoir clôturer dans le vert le mois dernier.

La fermeture (shutdown) des administrations fédérales américaines a été évitée

Au fil des ans, le shutdown est devenu un feuilleton sans surprises. Toutefois, sur les cinq dernières années, les États-Unis se sont à trois reprises heurtés au mur de la discorde avant qu'un accord soit conclu. Cela n’a pas été le cas cette fois. La Chambre des représentants et le Sénat ont adopté in extremis une mesure de financement d'urgence qui a permis d'éviter la fermeture des administrations fédérales américaines. Mais ce n’est que partie remise car les politiciens disposent désormais de 45 jours supplémentaires pour approuver un nouveau budget. Républicains et Démocrates ont dû mettre de l’eau dans leur vin. Ainsi, l’aide supplémentaire à l'Ukraine, demandée par les Républicains, ne figure pas dans le texte de l’accord. Les économies dans les services publics et la modification de la politique migratoire ont également été abandonnées. Des centaines de milliers de fonctionnaires et de nombreuses agences gouvernementales sont soulagés car les salaires seront payés.

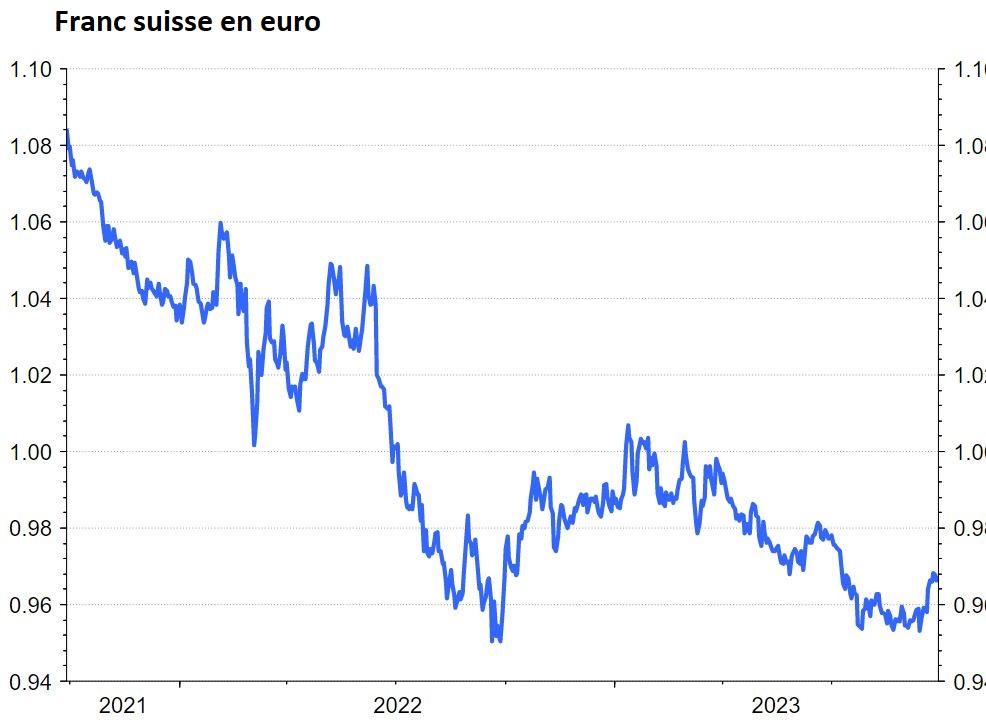

Une correction technique pour le franc suisse

Depuis l’été 2022, la Banque centrale suisse (BNS) a relevé son taux de -0,75% à 1,75%. Le marché prévoyait encore une dernière hausse de 2%, mais celle-ci n’a pas eu lieu. L'inflation est sous contrôle en Suisse: 1,6% en août et la Banque centrale suisse prévoit un niveau de 2,2% pour 2024. La croissance est cependant sous pression (1% pour 2023). La vigueur du franc suisse a contribué à maintenir l'inflation à un bas niveau. Il est possible qu’elle ait joué un rôle dans la décision de geler le relèvement suivant. Une correction limitée n'est donc pas un problème pour la BNS, de sorte que des interventions sur le taux de change sont peu probables tant que la monnaie ne retombe pas aux niveaux du début de l'année. Le franc suisse continuera à jouer son rôle de valeur refuge, surtout au niveau européen. Pour l'instant, nous y voyons une correction technique.

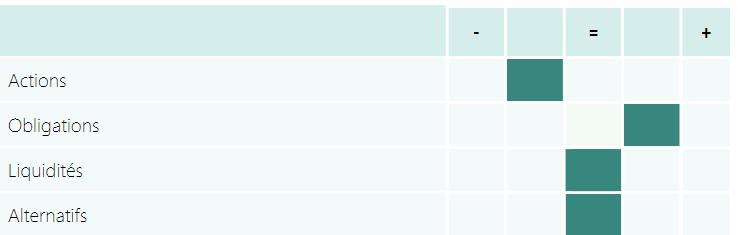

Stratégie d'investissement KBC

Nous ne modifions pas notre stratégie KBC. L'économie américaine résiste bien, alors que la croissance déçoit en Europe et en Chine. L'inflation de base reste élevée. Les marchés d'actions tablent sur un atterrissage très en douceur de l'économie, ce qui comporte des risques. Nous conservons un positionnement défensif.

Les marchés obligataires guettent le pic des taux directeurs, attendu cet automne. Rien ne permet cependant de savoir à quelle vitesse les taux seront ensuite abaissés, ce qui se traduit par des fluctuations des taux obligataires. Les obligations d'entreprises profitent entre-temps d'une économie qui reste vigoureuse, de sorte que les différentiels de taux restent faibles.

Le portefeuille d'actions affiche une composition défensive. Peu de secteurs et de régions échappent au ralentissement de l'économie mondiale. Sur le plan sectoriel, la préférence est donnée aux biens de consommation de base et à la santé.

Marchés à revenu fixe

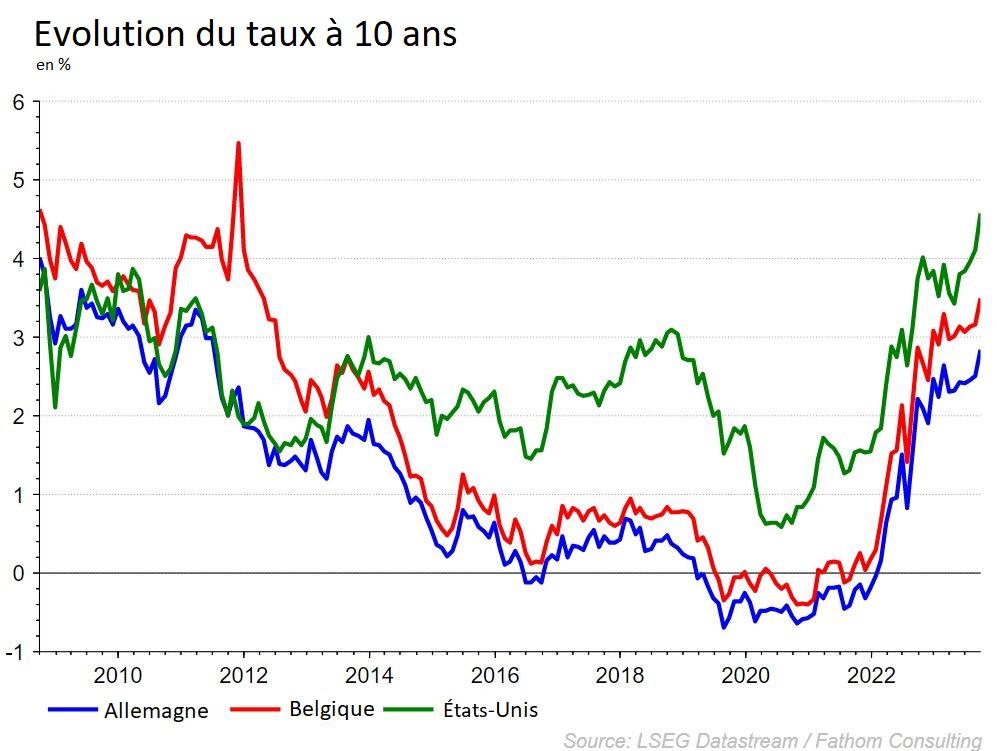

Les taux des emprunts d’État atteignent des sommets tant en Europe qu’aux États-Unis.

Le mois dernier, les marchés obligataires ont à nouveau été sous pression. De part et d’autre de l’Atlantique, les banquiers centraux ont en effet dû reconnaître que leur lutte contre une inflation tenace n’était que partiellement gagnée. Les taux directeurs ont été relevés à un rythme record durant les 18 derniers mois. Toutefois, les autorités monétaires s'attendent à ce que leur objectif d'inflation (environ 2% par an) ne soit atteint qu'à la fin de leur horizon temporel (fin 2025).

Il n'est donc pas surprenant que le maintien de taux plus hauts pour plus longtemps soit le nouveau mantra des banques centrales. Les marchés obligataires incorporaient des baisses des taux dès 2024. Le mois dernier, ces perspectives trop favorables ont donc été corrigées. Les taux des obligations d'État ont augmenté de façon spectaculaire. Cette fois, ce sont surtout les taux à long terme qui ont grimpé le plus rapidement. Les taux à 10 ans américain et allemand ont bondi de respectivement 45 et 30 points de base. Les taux des pays périphériques de la zone euro ont encore augmenté davantage. Le taux italien, par exemple, a grimpé de plus de 45 points de base.

Une stratégie d'investissement sur mesure.

Que se passe-t-il à l'échelle mondiale? Et quelles sont les conséquences pour les marchés financiers? Dans la Stratégie d’investissement KBC, nous développons nos perspectives géographiques, sectorielles et thématiques.