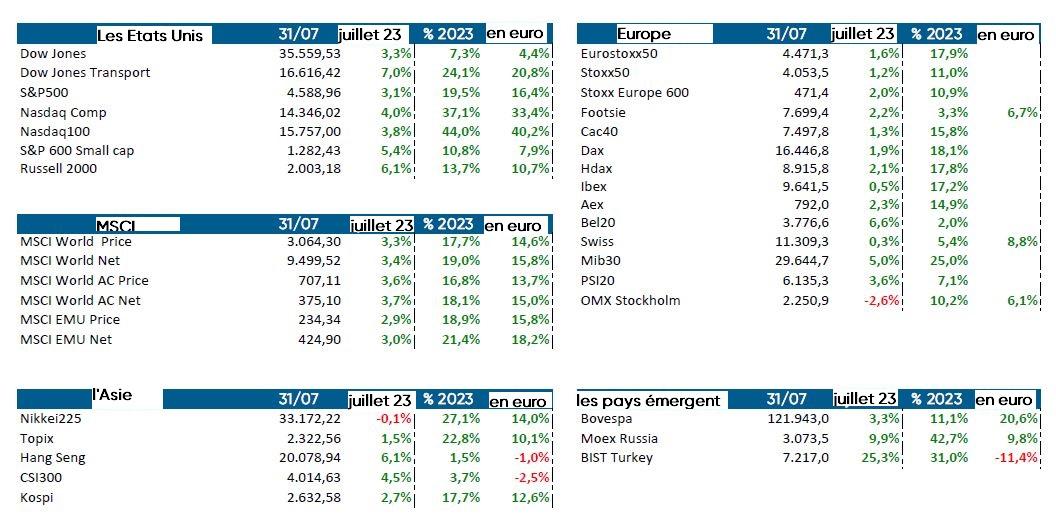

Le monde en images: c'est le calme plat, mais pas sur les marchés

Des chiffres d'inflation en recul, des résultats d'entreprises çà et là meilleurs que prévu, des prévisions de croissance revues à la hausse et des banques centrales qui s'orientent lentement vers une pause dans leurs relèvements de taux. Les marchés d’actions se sont envolés le mois dernier, portés par l’éternel optimisme des investisseurs. Rally estival sur les marchés d’actions et risk-on chez les investisseurs: cela est-il justifié?

Vers un rally estival?

Traditionnellement, la liquidité boursière s’essouffle à partir de la mi-juillet. La pause estivale commence alors officiellement, ainsi qu’en témoignent les volumes négociés. Pourtant, au beau milieu de cette période, l'indice américain Dow Jones est parvenu à clôturer en hausse pendant pas moins de 12 séances consécutives, signant ainsi sa plus longue série de clôtures positives depuis 1987! Un véritable exploit! Et le Nasdaq, la Bourse technologique américaine, a également été en grande forme le mois dernier. La baisse des chiffres de l'inflation est le principal moteur de l’optimisme boursier. Les optimistes estiment que la décrue de l'inflation conduira les hausses de taux d'intérêt dans une impasse et, qui sait, peut-être même, dans leurs rêves les plus fous, se disent-ils qu’elle amènera les banques centrales à abaisser les taux d'intérêt. Mais celles-ci ne cessent de clamer que l'inflation est loin d'être maîtrisée et qu’elles n’ont pas l’intention d’arrêter trop tôt les hausses de taux. C'est d’ailleurs ainsi que cela s’est passé. La Banque centrale américaine (Fed) et la Banque centrale européenne (BCE) ont toutes deux relevé leurs taux directeurs de 25 points de base à la fin du mois de juillet, pour les porter respectivement à 5,5% et 3,75%. Les commentaires qui ont suivi ont révélé qu'il n'y aurait plus d'autres augmentations annoncées et que les banques centrales prendraient dorénavant des décisions en fonction des données lors de chacune de leurs réunions à venir. Cela ne donne pas encore raison aux optimistes, mais cela ne leur donne en tout cas pas tort non plus ...

À la mi-juillet, le Fonds monétaire international (FMI) a subitement revu à la hausse ses prévisions de croissance économique mondiale. Pour cette année, le FMI prévoit une croissance économique mondiale légèrement supérieure aux prévisions précédentes, à savoir 3% contre les 2,8% annoncés en début d'année. Pour 2024, il maintient sa prévision d'une croissance mondiale de 3%. Celle-ci devrait principalement venir d'Orient, car avec 1% pour les États-Unis et 1,5% pour l'Europe en 2024, c’est principalement à la Chine et au Japon qu’il appartiendra de relever la moyenne. Un homme averti en vaut deux ...

Ensuite, nous avons encore eu droit à une nouvelle salve de résultats trimestriels. Les analystes ont placé la barre très bas, en partie parce que de nombreuses entreprises avaient annoncé à l'avance des avertissements sur bénéfices ou des rapports intermédiaires. Nous n'avions donc pas besoin de performances à la Tia Hellebaut pour franchir cette barre. À fin juillet, les rapports étaient supérieurs aux prévisions pour environ 75% des entreprises, ce qui correspond à peu près aux moyennes à 5 et à 10 ans. La marge bénéficiaire nette s'établit provisoirement à une moyenne de 11,1% pour le deuxième trimestre, soit une sixième baisse trimestrielle consécutive. Selon les prévisions, les troisième et quatrième trimestres de cette année devraient apporter une amélioration. Plus que les résultats, ce sont les perspectives des entreprises qui importent: or, elles restent moroses et défavorables. Déstockage, des consommateurs qui réduisent leurs dépenses, des taux d'intérêt plus élevés et une croissance plus faible: le cocktail n’a rien d’estival... Il ne nous reste donc plus qu’à imiter les banques centrales: continuer à suivre le marché en fonction des données. Logique, non?

'Boucles d'or' s'empare des marchés

Le rally estival du mois de juillet est donc essentiellement le fruit de l'optimisme, l'optimisme des marchés qui croient à la réalisation d'un scénario ‘Boucles d'or’. Ce scénario combine un environnement de taux d'intérêt stables (de préférence bas) avec une croissance relativement vigoureuse, qui n'est ni trop rapide ni trop lente. Relativement bien entendu, car cette croissance ne devrait pas être très élevée selon les économistes, mais relativement, c’est aujourd'hui suffisant pour les marchés. Il reste également à voir si cet environnement de taux d'intérêt sera stable. Quoi qu'il en soit, ‘Boucles d'or’ est un scénario idéal pour les marchés d’actions, ainsi que nous l'avons constaté le mois dernier.

L'Asie émergente en tant que fer de lance

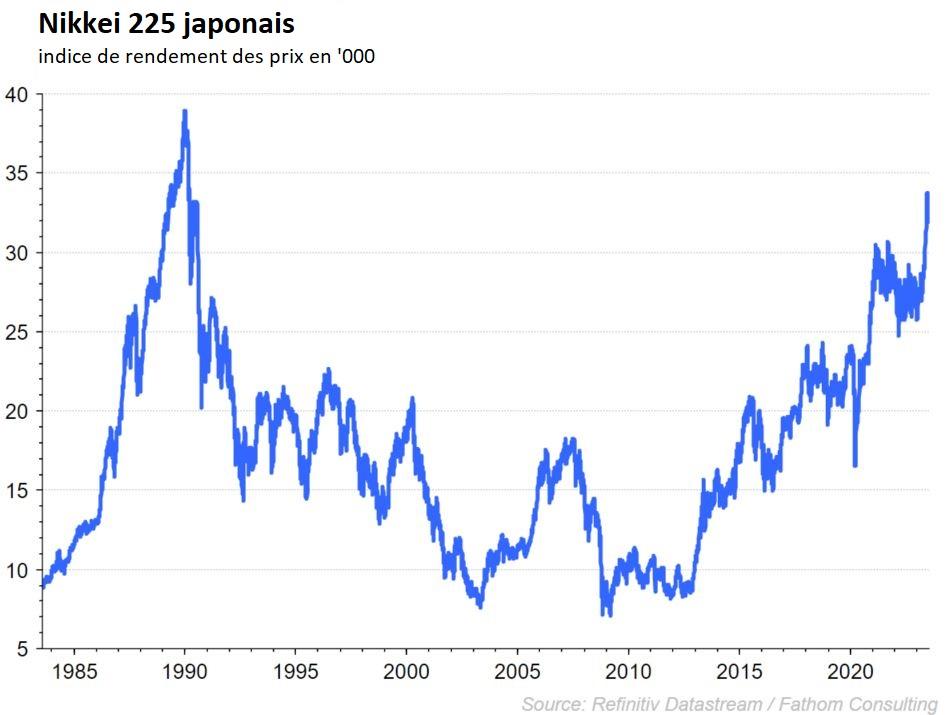

Sur le plan géographique, nous prévoyons un ralentissement de la croissance en Europe continentale et aux États-Unis au cours de la période à venir. Cela signifie que nous devrons la chercher ailleurs. En Asie émergente puisque c’est cette région qui sort du lot en tant que moteur de croissance potentiel. Le moteur chinois s'essouffle depuis la réouverture post-Covid, mais le gouvernement a récemment annoncé son intention de stimuler le secteur privé et les tensions géopolitiques entre les États-Unis et la Chine semblent s'être à nouveau quelque peu apaisées. De plus, le Nikkei (la Bourse japonaise) atteint également des sommets, avec des cours qui n'avaient plus été enregistrés depuis le début des années 1990, une époque où nous convertissions encore le yen en franc belge ...

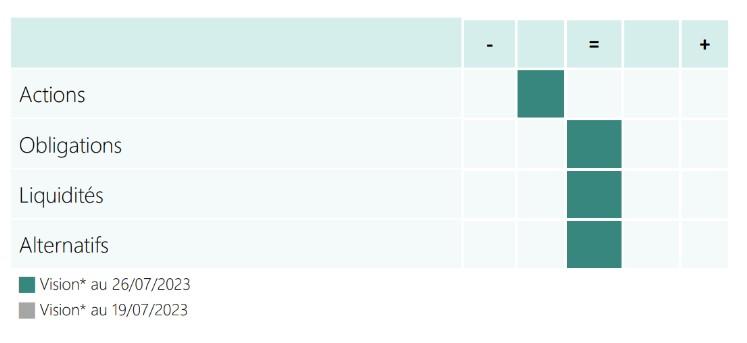

La stratégie d'investissement KBC

Ce mois-ci, nous n'apportons aucun changement à la stratégie KBC.

Nos économistes sont convaincus que les marchés incorporent actuellement un scénario très optimiste et qu’ils négligent quelque peu les risques à court terme. Nous restons donc légèrement sous-pondérés en actions.

Nous voyons à nouveau dans les obligations une classe d'actifs recelant du potentiel et offrant un rendement honorable. Nous allons donc y investir légèrement au-dessus de la norme et surtout en obligations d'entreprises bénéficiant d’un rating élevé.

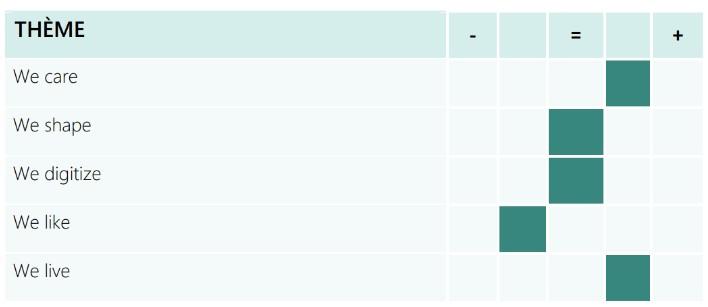

Et pas de changement non plus dans les fonds thématiques 'We Move' de KBC ce mois-ci. Le thème 'Soins et santé' reste surpondéré, tout comme le thème 'Besoins quotidiens'. Nous misons ainsi surtout sur les thèmes plus défensifs.

Marchés à revenu fixe

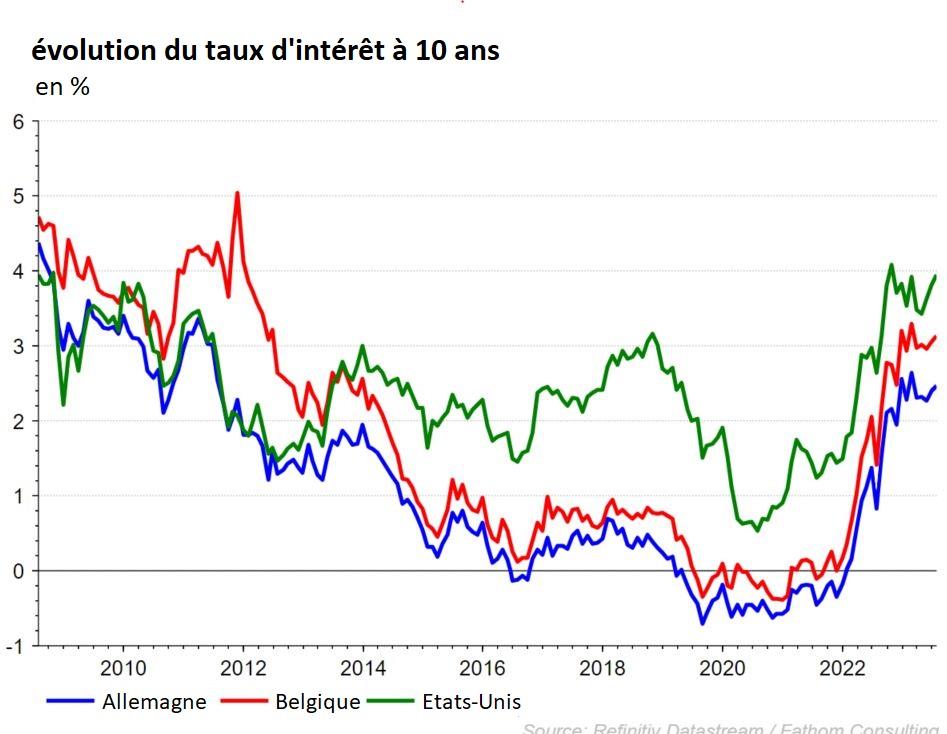

La volatilité est un atout sur le marché des obligations d'État. Cette année, la pause estivale ne semble pas ramener le calme dans l'univers des produits à revenu fixe. Tant la BCE que la Fed ont joué la continuité en resserrant à nouveau leur politique monétaire en relevant leurs taux de 25 points de base.

Les deux banques centrales ont souligné que si l'inflation était clairement orientée à la baisse, elle restait plus tenace que prévu et qu’elle dépasserait encore l'objectif de 2% en 2024.

Par ailleurs, l’on constate que l'activité économique est inférieure à la croissance tendancielle et que pour l’avenir, la préférence est donnée au maintien de la prudence monétaire. Concrètement, la trajectoire des futures hausses de taux d'intérêt risque de devenir très imprévisible et tributaire à 100% des données.

Pour les marchés obligataires, cela signifie concrètement que nous sommes peut-être proches du pic de taux dans ce cycle monétaire et que de nouvelles hausses brutales des taux ne sont pas à craindre dans l'immédiat.

En revanche, les banques centrales seront plutôt réticentes à réduire les taux trop rapidement tant que l'inflation (de base) reste trop élevée.

La volatilité devrait se poursuivre après l'été.

La situation est très différente sur le marché des obligations d'entreprises.

Les différentiels de crédit tant sur les obligations investment grade sûres que sur les obligations à haut rendement plus risquées se montrent également très stables ce mois-ci et n'évoluent pratiquement pas. Cette situation est tout à fait remarquable, étant donné qu'un environnement économique plus morose se traduit généralement par un élargissement des différentiels de crédit. Dans ce contexte, la valorisation des différentiels de crédit sur les obligations de pacotille semble trop optimiste (élevée).

Les marchés émergents semblent ouvrir la voie dans le cycle économique actuel. Les banques centrales de ces pays ont été les premières à relever les taux d'intérêt et elles sont aussi les premières à vouloir les abaisser, à la faveur d’un climat d’inflation plus favorable.

Le dollar a évolué latéralement le mois dernier et il n'évoluera probablement guère dans les semaines à venir.

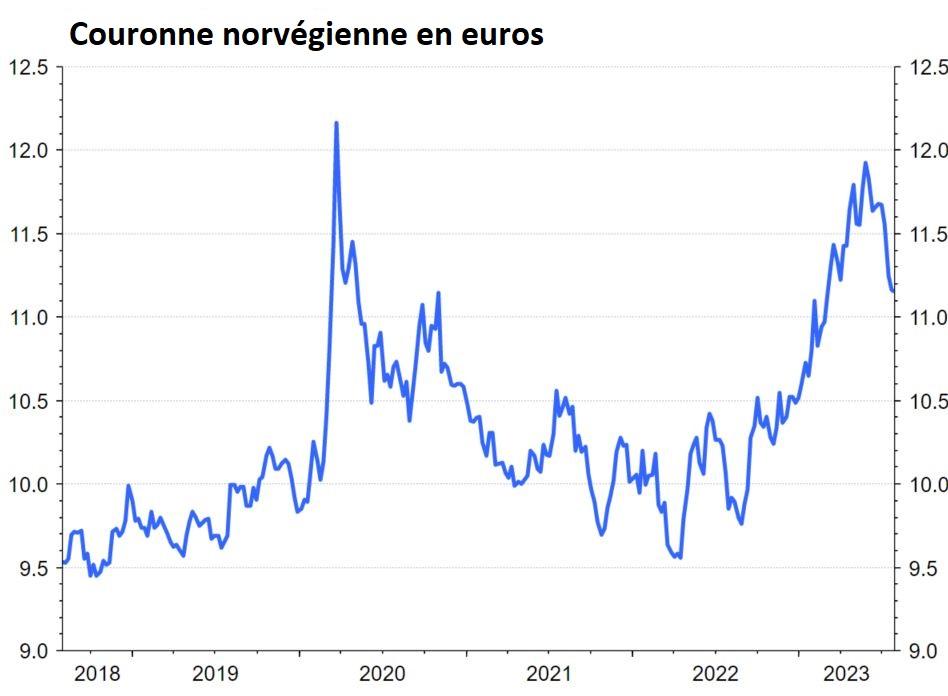

Le mois dernier, les couronnes norvégienne et tchèque ainsi que le peso mexicain ont réalisé les meilleures performances.

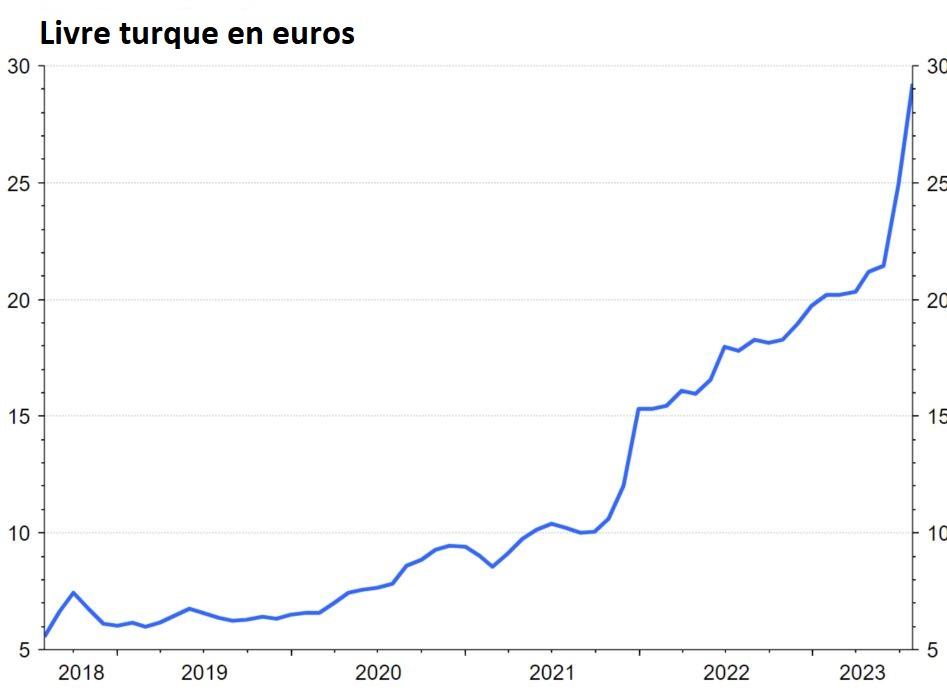

Les monnaies telles que la livre turque et le rouble russe se sont moins bien comportées, leur dépréciation par rapport à l'euro s'étant encore accélérée le mois dernier.

Une stratégie d'investissement sur mesure.

Que se passe-t-il à l'échelle mondiale? Et quelles sont les conséquences pour les marchés financiers? Dans la Stratégie d’investissement KBC, nous développons nos perspectives géographiques, sectorielles et thématiques.