Le monde en images : un rapprochement fragile entre les États-Unis et l’Iran.

Juin a débuté sur un rare épisode de détente géopolitique : Washington et Téhéran semblaient avancer prudemment vers la table des négociations, tandis que les marchés financiers commençaient, l’espace d’un instant, à envisager la possibilité d’une bonne nouvelle. À peine les investisseurs s’étaient-ils installés dans le scénario d’une percée diplomatique que de nouveaux incidents militaires dans la région sont venus rappeler une réalité bien connue : au Moyen-Orient, la paix suit souvent une trajectoire aussi prévisible qu’un barbecue estival en Belgique. Au moment même où le soleil perce les nuages, un orage menace déjà à l’horizon.

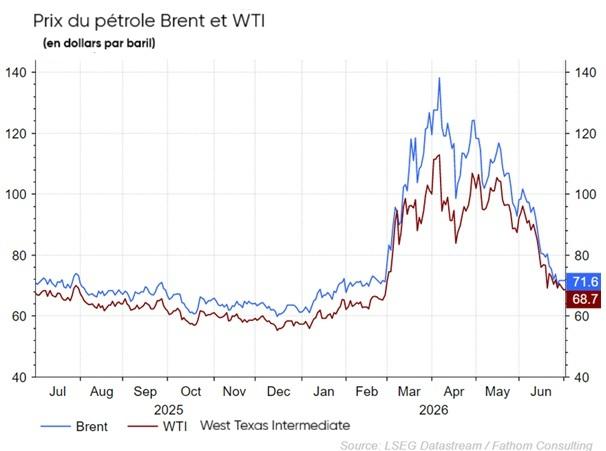

Les États-Unis et l’Iran ont engagé des démarches en vue d’une solution diplomatique au conflit, avec des discussions portant sur un cessez-le-feu et la réouverture du détroit d’Ormuz. Ces pourparlers ont toutefois été régulièrement éclipsés par de nouveaux épisodes de violence et des tensions persistantes dans la région. Les investisseurs ont ainsi dû naviguer en permanence entre l’espoir d’une désescalade et la crainte d’une nouvelle escalade. L’incertitude entourant la sécurité de l’une des principales voies de transport énergétique au monde a entraîné une volatilité accrue sur les marchés financiers. En fin de mois, le sentiment de marché s’est néanmoins amélioré grâce aux signaux d’une trêve temporaire et à des avancées concrètes vers la normalisation du trafic maritime.

Ces développements ont eu des répercussions immédiates sur le marché pétrolier. Les craintes liées à d’éventuelles perturbations de l’approvisionnement via le détroit d’Ormuz ont d’abord provoqué une forte hausse des prix du pétrole. Comme près d’un cinquième du commerce mondial de pétrole transite par ce corridor stratégique, chaque incident géopolitique a été suivi de près par les marchés de l’énergie. À mesure que les négociations diplomatiques progressaient et que la perspective d’une réouverture de la voie maritime se renforçait, les prix du pétrole se sont à nouveau repliés. Ces fluctuations ont eu un impact direct sur les anticipations d’inflation. En effet, la hausse des prix de l’énergie se répercute sur les coûts de transport, les prix alimentaires et la production industrielle. Par conséquent, les anticipations de taux d’intérêt ainsi que les valorisations des actifs financiers ont également été révisées.

Résurgence des craintes de stagflation

En début d’année, de nombreux investisseurs anticipaient encore une poursuite du ralentissement de l’inflation, ouvrant la voie à un assouplissement monétaire des banques centrales. Les tensions géopolitiques observées en juin ont toutefois ravivé les incertitudes entourant ce scénario. La hausse des prix des matières premières et l’augmentation des coûts de production ont accentué les pressions sur les entreprises et les ménages, tandis que les perspectives de croissance se sont progressivement assombries. Dans ce contexte, les marchés ont revu leurs anticipations de taux d’intérêt à la hausse, conduisant à une réévaluation des actifs risqués.

Dans ce contexte, les banques centrales sont restées particulièrement prudentes. Lors de sa première réunion de politique monétaire à la tête de la Réserve fédérale, Kevin Warsh a maintenu les taux directeurs inchangés. La communication qui a suivi s’est toutefois révélée nettement plus restrictive (hawkish) qu’anticipé par les marchés. Alors que les investisseurs tablaient encore récemment sur des baisses de taux plus tard dans l’année, ils ont commencé à intégrer la possibilité de nouvelles hausses afin de contenir les pressions inflationnistes.

Parallèlement, les divergences entre les principales banques centrales se sont accentuées. Tandis que la Réserve fédérale américaine maintenait le statu quo, les banques centrales européenne et japonaise ont adopté un ton plus restrictif. Cette divergence des politiques monétaires a alimenté les mouvements sur les marchés des changes et provoqué d’importants ajustements sur les marchés obligataires. Les investisseurs ont ainsi dû composer avec des conditions économiques et des dynamiques d’inflation de plus en plus contrastées selon les régions.

Révision à la baisse des perspectives de croissance et impact des droits de douane

La combinaison des tensions géopolitiques, des prix élevés de l’énergie et des conflits commerciaux persistants a conduit plusieurs institutions à revoir à la baisse leurs prévisions de croissance pour l’économie mondiale. En effet, l’augmentation des coûts de l’énergie pèse sur le pouvoir d’achat des ménages et accroît les charges des entreprises. Parallèlement, les nouveaux droits de douane américains ont généré une incertitude supplémentaire pour les sociétés dépendantes des chaînes d’approvisionnement internationales.

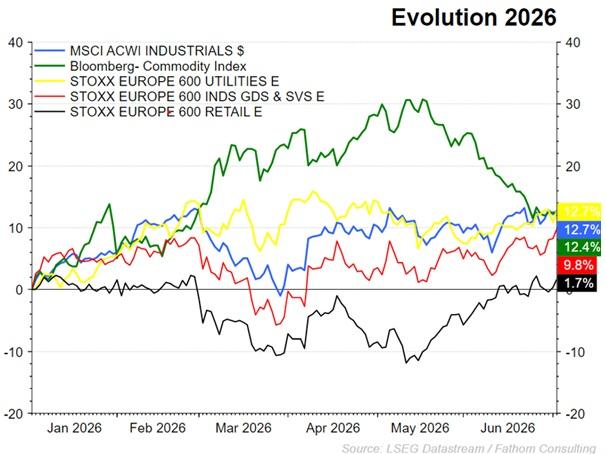

Les secteurs cycliques, tels que l’industrie, les matières premières, les transports et les biens de consommation durables, ont été les plus affectés par cette évolution. Les entreprises orientées vers l’exportation ont également dû faire face à des barrières commerciales plus élevées et à un environnement économique international moins favorable. À l’inverse, les secteurs défensifs ont mieux résisté, grâce à des revenus plus stables et à une sensibilité moindre aux fluctuations économiques..

Rotation sectorielle au sein des marchés actions

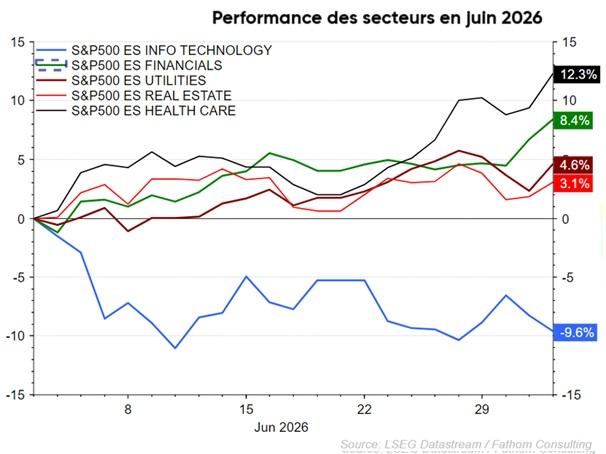

Une rotation sectorielle marquée a été observée sur les marchés actions. Les valeurs technologiques, qui avaient porté les marchés ces dernières années, ont temporairement subi des pressions en raison de la hausse des taux d’intérêt et des interrogations croissantes concernant les valorisations élevées du segment de l’intelligence artificielle. Les investisseurs se sont davantage tournés vers des secteurs traditionnellement mieux positionnés dans un environnement caractérisé par des taux plus élevés et une plus grande incertitude économique. Les institutions financières ont bénéficié de marges d’intérêt plus importantes, tandis que les services aux collectivités, l’immobilier et la santé ont gagné en attractivité grâce à la stabilité relative de leurs flux de trésorerie et à leur profil défensif.

Malgré les tensions géopolitiques et la remontée des taux d’intérêt, les marchés actions ont affiché une remarquable résilience. Plusieurs indices majeurs ont atteint de nouveaux sommets historiques. Les investisseurs ont continué de faire confiance à la croissance des bénéfices des entreprises et ont largement considéré les risques géopolitiques comme temporaires. Par ailleurs, l’activité économique est restée plus robuste que prévu dans de nombreuses régions du monde. Combinés à de solides résultats d’entreprise et à un appétit persistant pour le risque, ces facteurs ont apporté un soutien suffisant aux marchés actions pour poursuivre leur progression, malgré un contexte macroéconomique exigeant.

Performance des principaux marchés boursiers

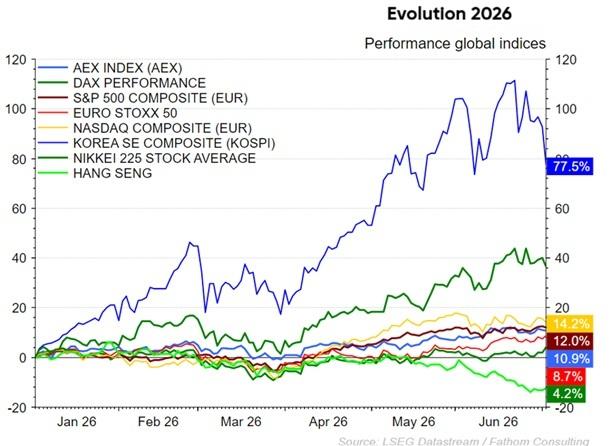

Le marché actions américain est resté la région la plus performante parmi les marchés développés. Fin juin, le S&P 500 affichait une progression d’environ 9,6% depuis le début de l’année, tandis que le Nasdaq gagnait près de 12,8 %. L’indice Russell 2000, qui regroupe les petites capitalisations, enregistrait même une hausse de plus de 21%. Les secteurs financiers, industriels, des services aux collectivités et de la santé ont largement contribué à cette performance. La technologie conservait une performance positive sur l’ensemble de l’année, mais a perdu de son élan en juin sous l’effet de la remontée des taux d’intérêt et des interrogations liées aux valorisations élevées dans le segment de l’intelligence artificielle.

Les marchés actions européens ont également progressé, mais dans une moindre mesure que leurs homologues américains. La sensibilité de l’économie européenne aux prix de l’énergie a incité les investisseurs à davantage de prudence lors des épisodes de hausse du pétrole en juin. Les valeurs financières ont bénéficié de la perspective d’un maintien prolongé de taux d’intérêt élevés, tandis que les entreprises industrielles et exportatrices ont subi davantage de pressions en raison du ralentissement de la croissance mondiale et du renforcement des barrières commerciales.

En Asie, l’attention s’est principalement portée sur le Japon et la Chine. Le marché japonais a été influencé par les anticipations d’une poursuite de la normalisation de la politique monétaire de la Banque du Japon, entraînant des mouvements sur le yen et sur le marché obligataire. En Chine, la faiblesse persistante de la demande intérieure et le recul des importations de pétrole ont limité la dynamique de croissance économique. Certaines entreprises exportatrices et technologiques ont néanmoins bénéficié de la reprise du commerce mondial et de la poursuite des investissements dans l’intelligence artificielle.

Conclusion

Juin 2026 a été marqué par des tensions géopolitiques, des incertitudes sur les marchés de l’énergie et un repositionnement des politiques monétaires. Le conflit autour de l’Iran et du détroit d’Ormuz a alimenté les fluctuations des prix du pétrole, des anticipations d’inflation et des taux d’intérêt. Dans le même temps, les tensions commerciales et la révision à la baisse des perspectives de croissance ont rendu l’environnement économique plus complexe. Malgré ces défis, les marchés actions ont fait preuve d’une remarquable résilience, soutenus par de solides résultats d’entreprise et par la confiance des investisseurs dans les fondamentaux économiques. La dynamique des marchés en juin peut ainsi être résumée comme une transition d’une phase d’incertitude géopolitique vers une phase d’ajustement économique, sans pour autant remettre en cause le momentum positif des marchés actions.

Fixed Income

Juin 2026 a été un mois important pour les marchés financiers. Le 11 juin, la Banque centrale européenne a relevé son taux de dépôt pour la première fois depuis septembre 2023, en réponse au nouveau choc inflationniste lié au conflit avec l’Iran. À peine quelques jours plus tard, le président américain Donald Trump annonçait un cessez-le-feu avec l’Iran. Le prix du pétrole a chuté, offrant un bol d'air aux marchés obligataires.

Mais le soulagement a été précaire. Sous la houlette du nouveau président Kevin Warsh, la Réserve fédérale américaine a adopté un ton nettement plus strict. Juin aura ainsi été marqué par des signaux contradictoires: baisse des prix de l’énergie d’une part, inflation tenace et taux d’intérêt plus élevés d’autre part.

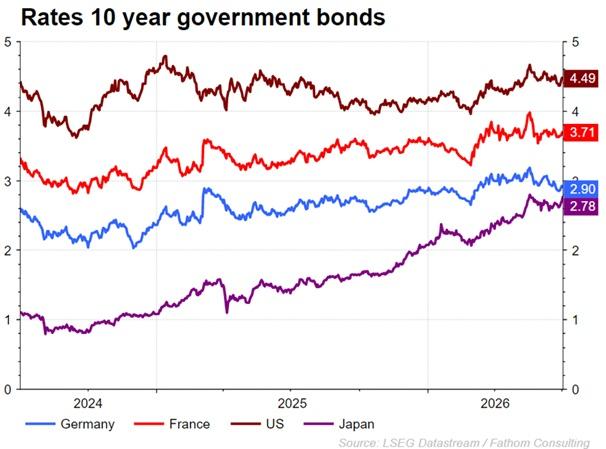

États-Unis: le taux à long terme reste élevé

En juin, le taux américain à 10 ans a fluctué entre 4,39% et 4,57% pour finalement clôturer presque inchangé à 4,47%.

Trois facteurs ont été à l’origine de la hausse des taux:

- Une inflation plus élevée: l’inflation américaine a grimpé en mai à 4,2% en base annuelle, principalement en raison de la hausse des prix de l’énergie.

- Un marché du travail robuste: 172.000 emplois ont été créés en mai, soit plus que prévu.

- Kevin Warsh, le nouveau président de la Fed: celui-ci s’est immédiatement profilé en tant que faucon focalisé sur la lutte contre l’inflation.

La trêve avec l’Iran et des chiffres d’inflation un peu plus modérés ont temporairement conduit à une reprise des marchés obligataires. Le ton est cependant resté prudent: plusieurs banques ont averti que les investisseurs comptaient peut-être un peu trop vite sur de futurs abaissements de taux.

Réserve fédérale: Kevin Warsh adopte immédiatement le mode faucon

La Fed a maintenu son taux directeur inchangé à 3,50%-3,75%, mais a surpris les marchés avec une trajectoire des taux nettement plus stricte.

Les principaux messages:

- La moitié des décideurs prévoit au moins un relèvement de taux avant la fin 2026.

- L’attente de taux médiane a été augmentée.

- Selon la Fed, l’inflation reste trop élevée et trop tenace.

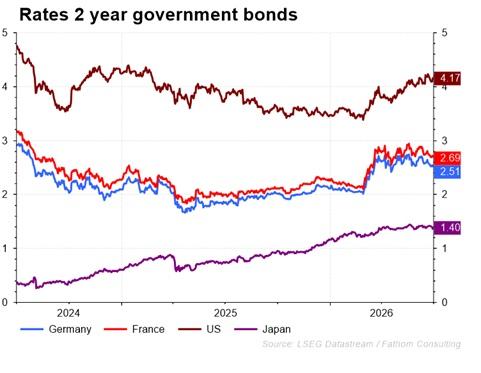

Dans leur communication, plusieurs décideurs de la Fed ont laissé peu de place au doute: si l’inflation ne retombe pas suffisamment, de nouveaux relèvements de taux restent sur la table. Fin juin, le marché estimait la probabilité d’un relèvement de taux en juillet à environ 36%. Le taux à 2 ans est passé de 4,04% à 4,23%, le niveau le plus élevé depuis le début de 2025.

Il convient de noter que les taux d’intérêt à court terme étant plus élevés que la fourchette supérieure du taux directeur officiel, les conditions financières se sont durcies d'elles-mêmes, bien avant que la Fed ne doive effectivement intervenir.

Europe: les marchés obligataires opèrent un virage serré

L'évolution du taux allemand à 10 ans a retenu l'attention:

• début juin: 3,00%

• pic avant la réunion de la BCE: 3,08%

• fin juin: 2,86%

L'accélération de l’inflation dans la zone euro a d'abord fait grimper le taux. Mais après le relèvement de taux de la BCE et la trêve entre l’Iran et les États-Unis, le sentiment a basculé. Les investisseurs pensaient de plus en plus que les nouveaux relèvements de taux resteraient limités.

La BCE relève ses taux pour la première fois depuis 2023

La BCE a relevé son taux de dépôt de 25 points de base, à 2,25%. La présidente Christine Lagarde a averti que l’inflation ne se reflétait plus seulement dans les prix de l’énergie, mais qu’elle s'infiltrait plus largement dans l’économie. Dans un premier temps, les marchés ont donc tablé sur plusieurs relèvements de taux supplémentaires.

La situation a changé fin juin. La baisse des prix du pétrole a tempéré les craintes inflationnistes et plusieurs gouverneurs de la BCE ont appelé à la prudence. Vers la fin du mois, les investisseurs ne tablaient plus que sur un resserrement ou relèvement supplémentaire limité.

Le taux allemand à 2 ans a lui aussi finalement baissé à 2,53% après avoir atteint un pic de 2,72%.

Le marché s'est adapté étonnamment vite: de plusieurs relèvements de taux attendus du côté de la BCE à la possibilité que l'étape de juin reste une intervention unique.

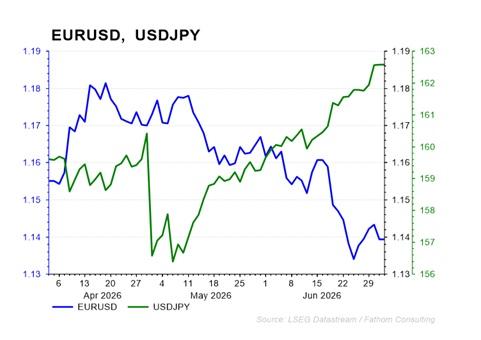

Marchés des changes: l’euro sous pression

Sur les marchés des changes, l’euro a perdu en juin près de 1,8% face au dollar, principalement en raison du creusement du différentiel de taux d'intérêt entre les États-Unis et l’Europe.

Alors que la Fed annonçait une approche plus restrictive, le marché a commencé à incorporer moins de relèvements par la BCE. Les indicateurs économiques se sont en outre affaiblis en Allemagne et en France. Le taux de change était de 1,1631 dollar pour 1 euro au début juin pour clôturer le mois à 1,1422.

Le yen japonais a également continué à perdre du terrain. Malgré des interventions à grande échelle des autorités japonaises, les investisseurs se sont montrés peu confiants dans une reprise durable de la monnaie.

Marchés du crédit: émissions record, premières tensions

Sur les marchés du crédit, la croissance phénoménale des émissions d’obligations investment grade a particulièrement frappé. Pour la première fois, les entreprises américaines ont franchi la barre des 1 000 milliards de dollars d’émissions en un an. La soif de financements a été alimentée par les investissements dans l'IA et la construction de centres de données.

Le climat est devenu moins favorable pour les obligations high yield. Les rendements des junk bonds ont grimpé à 7,18%, les spreads de crédit se sont creusés et les obligations CCC plus fragiles ont été particulièrement mises sous pression.

En conséquence, l'inquiétude entourant la stagflation et la capacité de remboursement des emprunteurs plus risqués s'est visiblement renforcée chez les investisseurs.

Conclusion

Juin 2026 a confirmé que la période d’assouplissement monétaire post-pandémie était définitivement révolue. La BCE et la Fed ont toutes deux clairement indiqué que l’inflation était à nouveau une priorité.

Le paradoxe du mois: la trêve entre l’Iran et les États-Unis a fait baisser le prix du pétrole, mais n’a pas dissipé les craintes d’une hausse des taux d’intérêt. L’inflation semble désormais s'être étendue au-delà du secteur de l’énergie, surtout aux États-Unis.

Quatre questions restent centrales pour le second semestre:

- La Fed va-t-elle encore relever ses taux?

- La BCE va-t-elle marquer une pause ou poursuivre le resserrement?

- L’euro va-t-il continuer de baisser vers 1,10 dollar?

- Les marchés du crédit peuvent-ils continuer à digérer la hausse des coûts de financement?

Les réponses à ces questions nous diront si l’économie mondiale se dirige vers un atterrissage en douceur ou si les marchés financiers doivent se préparer à une réévaluation plus large du risque.

Des questions?

Contactez votre private banker ou wealth manager..

Une stratégie d'investissement sur mesure.

Que se passe-t-il à l'échelle mondiale? Et quelles sont les conséquences pour les marchés financiers? Dans la Stratégie d’investissement KBC, nous développons nos perspectives géographiques, sectorielles et thématiques.