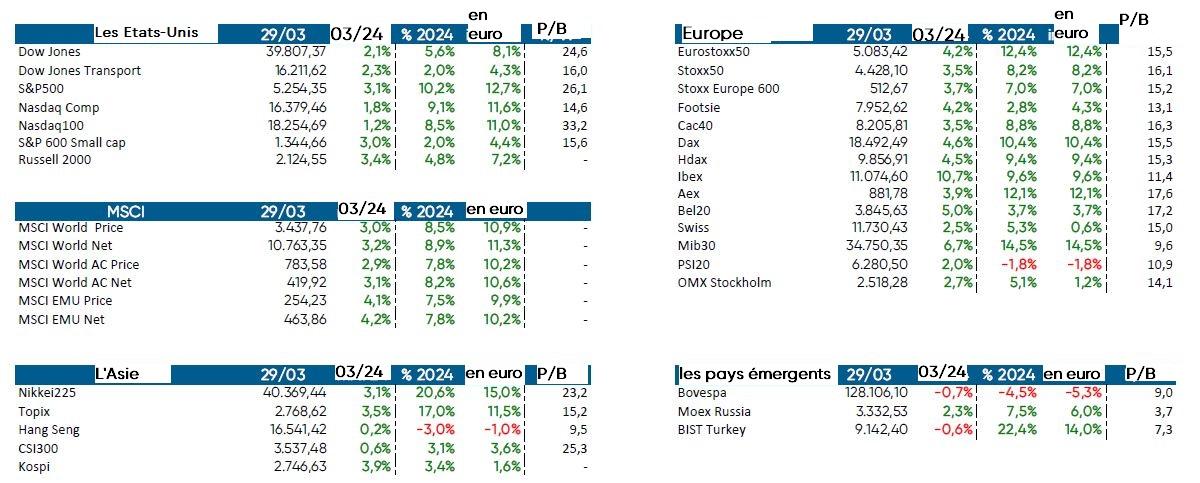

Le monde en images : ‘Let’s party like …’

Prince, le regretté roi de la fête, avait fait breveter l’expression. En 1982, il chantait déjà ‘Let's party like it's 1999’ et, bien entendu, il ne savait pas encore qu'à l'aube d'un nouveau millénaire, les Bourses allaient se déchaîner. Peu de temps après, cependant, la bulle dot.com les avait dégrisées. ‘Purple rain’, un autre succès de ‘His Royal Badness’, aurait alors été plus approprié. Apparemment, ce langage de la rue ferait référence à une personne qui souhaite échapper à la réalité. De nombreux investisseurs paniqués avaient en effet alors déserté la Bourse. La fête était terminée.

La Bourse a aussi un petit air de fête ces jours-ci. Les records tombent les uns après les autres et les Bourses européennes peuvent pour une fois se maintenir dans le sillage de Wall Street et ce, grâce aux grandes capitalisations européennes, car les petites capitalisations sont aux abonnés absents depuis le début de l'année. Notre BEL 20, ou plutôt notre BEL 19 actuellement, est une fois de plus à la traîne. Le manque d'entreprises technologiques dans nos régions n'y est pas étranger.

Dans leur euphorie, les investisseurs ne voient apparemment pas les risques ou préfèrent les ignorer. Et les risques existent pourtant bel et bien. Les tensions géopolitiques continuent en effet de s'intensifier. Le conflit entre la Russie et l'Ukraine s’enlise et au Moyen-Orient, la probabilité d'une escalade est à nouveau un peu plus élevée. L'inflation diminue, mais plus lentement qu'espéré. Le spectre de l'inflation est loin d’être vaincu. Il y a donc des risques, mais la fête se poursuit.

Devons-nous dans ce cas nous inquiéter et faut-il craindre le même scénario qu'en 2000?

Il convient de nuancer et de relativiser. Le rally boursier actuel est principalement tiré par quelques grandes valeurs technologiques qui, contrairement à la plupart des entreprises technologiques de l’époque, réalisent déjà des bénéfices (considérables). Le rallye du début de ce siècle avait en outre été porté par un plus grand nombre de secteurs. Pourtant, ce sont surtout les valeurs Internet qui avaient conduit à une bulle spéculative à l'époque. Les modèles de valorisation avaient été abandonnés car une nouvelle révolution technologique s'annonçait. Mais il était vite apparu que nombre de ces entreprises prétendument technologiques n'étaient pas viables. L'euphorie et la spéculation l’avaient emporté et de nombreux investisseurs y avaient laissé des plumes. Il y a tout de même un point de comparaison. Avec l'intelligence artificielle (IA), nous nous trouvons aujourd’hui aussi à l’aube d’une nouvelle ère technologique. Mais les grandes entreprises technologiques d'aujourd'hui ont des bases très solides et sont assises sur des montagnes de liquidités. Google, Apple, Microsoft, Nvidia sont des valeurs sûres qui comptent parmi les entreprises les plus robustes du monde. Resteront-elles les gagnantes de l'ère de l'IA? La probabilité est élevée mais une fois encore, il conviendra de séparer le bon grain de l'ivraie.

Les Sept Magnifiques ont été les principaux contributeurs à la récente hausse de la Bourse américaine. Au printemps 2000, Goldman Sachs avait aussi publié un Super 7, une liste d'entreprises considérées comme les grands gagnants de l'ère de la naissance de l’Internet. Leurs noms? First Data, Oracle, Teradyne, PMC-Sierra, EMC, Cisco et Dell. Près de 25 ans plus tard, à une exception près, il ne reste plus grand-chose de cette liste. Et qu'en est-il d'AOL, Blackberry, Nokia, Yahoo, d’autres vedettes de l'époque? Les listes sont décidément relatives. Il reste à voir si les investisseurs ont retenu la leçon de 2000: surveiller la valorisation et éviter la spéculation.

Lorsque Jérôme parle, le silence se fait (pour un temps)

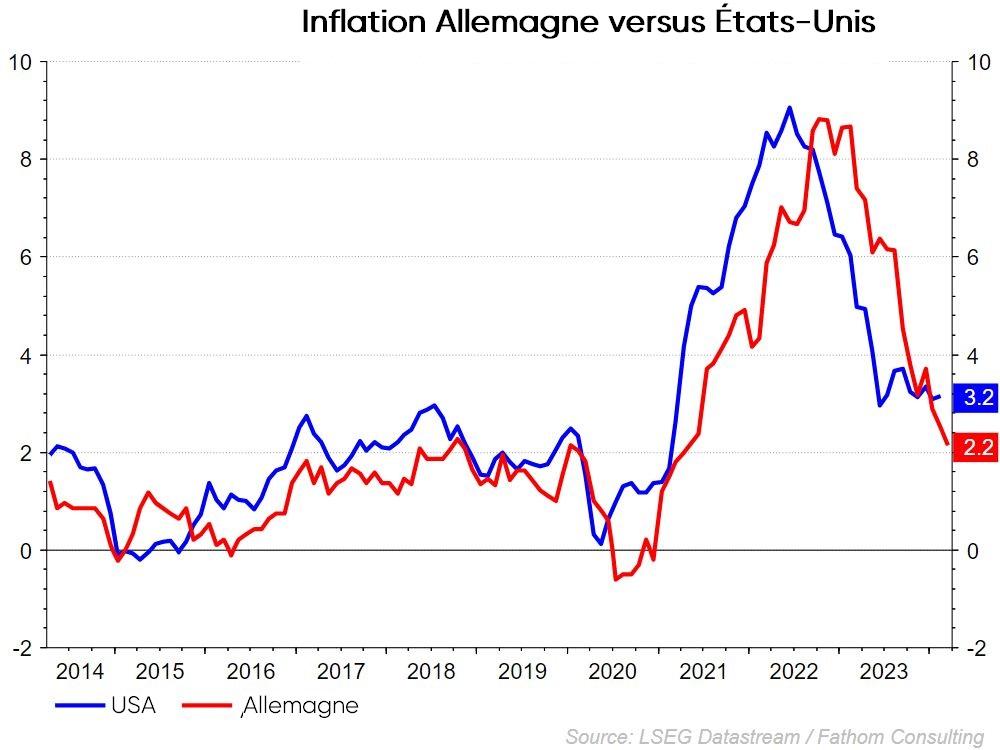

Jerome Powell, le président de la Réserve fédérale (Fed), vient de temps en temps s'adresser aux fêtards de la Bourse. Pendant un certain temps, la musique s'apaise, mais l'ambiance reste ensuite généralement à la fête. Le discours de Jerome Powell plaît aux investisseurs. Les récents chiffres de l'inflation ont il est vrai été plus élevés que prévu, mais selon le président de la Fed, il ne faut pas trop s'inquiéter car ils sont dus à des effets saisonniers. Le tableau inflationniste reste fondamentalement inchangé et le message ravit les marchés boursiers. La Fed vise toujours une inflation de 2%. L'inflation actuelle s’élève à 2,4% et l'inflation de base à 2,8%. La banque centrale a toutefois relevé sa prévision d'inflation de base de 2,4% à 2,6% d'ici la fin 2024.

Quels sont maintenant les plans? En principe, les taux seront encore réduits trois fois cette année, une première fois en juin (ou quand même encore en septembre?) pour un total cumulé de 75 points de base. Certains économistes parlent déjà de deux baisses de taux d'intérêt seulement et ce, en raison de la persistance de l'inflation. Mais rien n'est sûr. Ces derniers mois, nous restons confrontés à des rapports et des chiffres macroéconomiques solides aux États-Unis. En résumé, l'économie américaine reste très robuste. La croissance demeure élevée, le taux de chômage est très bas et ces ingrédients ne sont pas de nature à accélérer le recul de l'inflation. Jerome Powell souhaite sans aucun doute faire durer la fête aussi longtemps que possible, mais si les données macroéconomiques américaines restent aussi fortes, le risque augmente que tôt ou tard, la fête soit gâchée.

Et l'inflation allemande? L’inflation allemande est passée de 2,5% à 2,2%, en phase avec les prévisions. L'économie allemande continue d'osciller entre espoir et crainte ces jours-ci. Le dernier rapport de l'IFO indique que le moral des entreprises allemandes continue de baisser. Les prévisions de croissance pour l'ensemble de l'année ont été revues à la baisse. Le PIB augmentera de 0,2% en 2024, contre 1,3% prévu précédemment. L'Allemagne a évité la récession de justesse. La croissance sera également très limitée en 2025 (1% attendu).

Dans notre pays, l'inflation s'est accélérée en février à 0,71% ou 3,2% en base annuelle. Il s'agit du taux le plus élevé depuis août 2023 et d'un niveau supérieur aux prévisions.

Croissance impressionnante des bénéfices aux États-Unis

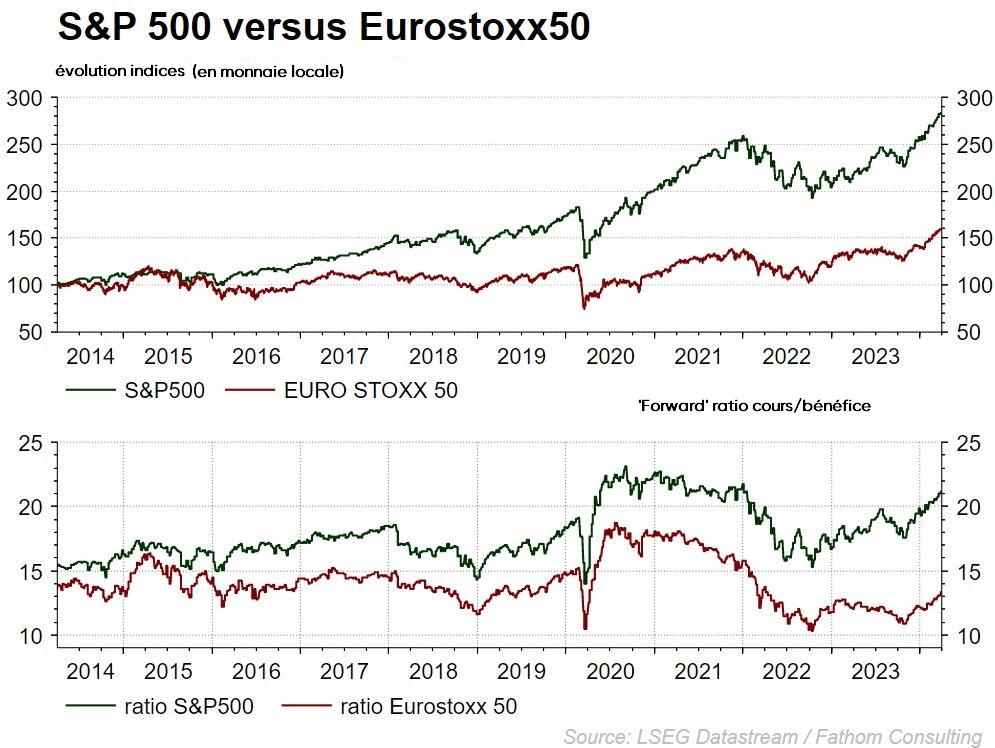

Aujourd'hui, les publications de résultats s’enchaînent. Les dernières entreprises viennent à peine de publier leurs résultats du quatrième trimestre 2023 que la publication des résultats du premier trimestre 2024 se profile déjà. En 2023, les bénéfices des entreprises américaines ont augmenté de 4,2%, alors que l’on misait sur une croissance zéro au début de l'année 2023. Le S&P 500 a fait mieux, avec 9,5%, et le Nasdaq (soit la technologie) a brillé avec une croissance bénéficiaire de 25%. De très bons résultats donc. La situation est différente en Europe, où l'indice Stoxx 600 a accusé une contraction de 2%, alors qu’une croissance bénéficiaire de 2% était annoncée.

Les prévisions des analystes, surtout pour les États-Unis, sont encore plus impressionnantes. Pour l'Europe, ceux-ci visent une croissance bénéficiaire de 6% jusqu'à la fin de 2026. Pour le S&P 500, ils prévoient une croissance annuelle de 18,5%, ce qui est largement supérieur à la moyenne à long terme de 12,5%. L’IA joue ici certainement un rôle.

Les bénéfices devront en tout cas augmenter (fortement) pour éviter une surévaluation du marché boursier. En Europe, les valorisations affichent encore un niveau acceptable, mais aux États-Unis, elles augmentent progressivement et nous nous rapprochons peu à peu des niveaux observés peu après l'épidémie de coronavirus (voir le graphique ci-dessous).

Pour normaliser ces niveaux, il y a logiquement deux options: soit les cours baissent, soit les bénéfices continuent d'augmenter. Ceci nous ramène aux Sept Magnifiques. Leur croissance bénéficiaire s’est établie en 2023 à 43,1%, contre 4,2% pour l'ensemble de l'indice S&P. Si l'on exclut les Sept Magnifiques, la croissance bénéficiaire des 493 valeurs restantes de cet indice retombe à -1,2%, soit un bilan négatif!

Le dollar fait son retour

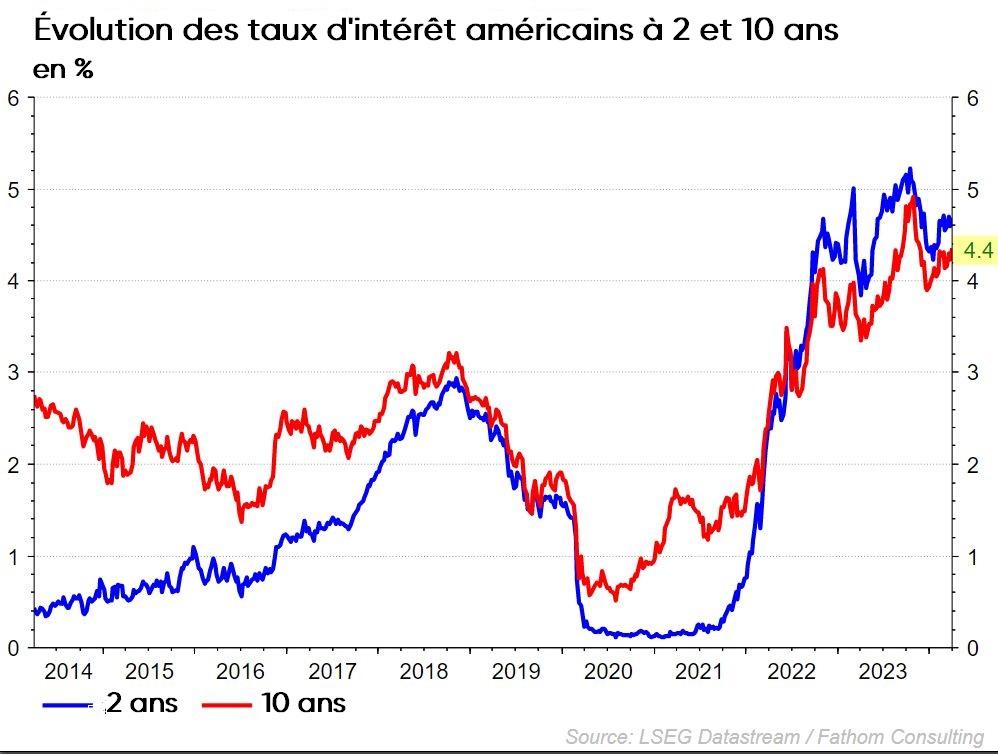

La pression sur les taux d'intérêt américains a profité au dollar. D'où vient cette pression? Une fois de plus, des données macroéconomiques solides ont permis aux taux à 2 ans et à 10 ans de se rapprocher de leurs sommets précédents. Aux États-Unis, l'indicateur manufacturier ISM a augmenté de manière inattendue, passant de 47,8 à 50,3, un chiffre supérieur à 50 étant synonyme de croissance. En ce qui concerne la devise américaine, nous nous rapprochons progressivement du plancher annuel (une baisse sur le graphique signifie un raffermissement du dollar et une dépréciation de l’euro). Techniquement, la voie est ouverte vers les planchers de 2023, autour de 1,045.

Les prix du pétrole se portent bien également ces jours-ci. L'hiver est heureusement derrière nous, mais le prix du mazout de chauffage doit encore effectuer un mouvement de rattrapage. Plusieurs raisons expliquent le come-back de l'or noir. La prolongation des réductions de production de l'OPEP+ joue bien évidemment un rôle, mais une économie qui tourne bien, surtout aux États-Unis, maintient la demande de pétrole à un niveau élevé. La poudrière du Moyen-Orient ne doit pas non plus être sous-estimée, surtout si l'Iran s'y implique davantage.

Stratégie d'investissement KBC

L'économie semble s’orienter vers un atterrissage en douceur et les marchés anticipent une baisse des taux d'intérêt. Après une hausse de plus de 20% depuis la fin octobre, l'atterrissage en douceur semble largement incorporé. Nous nous maintenons dans la vision neutre, mais nous investissons à présent dans la composante actions légèrement en dessous du niveau de référence en actions.

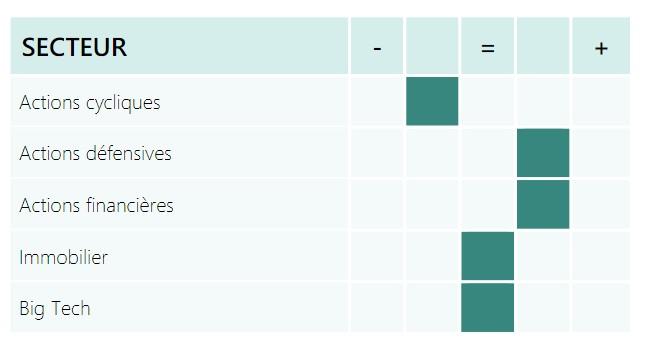

Secteurs au sein de la stratégie

Actions cycliques: nous restons prudents à l’égard des entreprises industrielles et des producteurs de matériaux. Les premières pâtissent de l’essoufflement des investissements des entreprises, alors que les stocks augmentent et que la croissance bénéficiaire commence à ralentir, alors que les matériaux souffrent tout particulièrement de la demande décevante de la Chine, qui peine à relancer son économie.

Actions défensives: sur le plan sectoriel, nous privilégions les biens de consommation de base (alimentation et boissons, produits ménagers et de soins personnels) et la santé. Notre position à l’égard des services aux collectivités est neutre à l’heure actuelle. Nous sommes à présent négatifs à l’égard des entreprises de télécommunications. Les flux de trésorerie disponibles restent mis sous pression par les investissements et les révisions bénéficiaires ont été largement négatives.

Valeurs financières: nous sommes positifs pour le secteur financier. Nous étions déjà positifs pour les compagnies d'assurances, mais celles-ci sont désormais rejointes par les banques (européennes). Les marges d'intérêts restent élevées et l'aplatissement de la courbe des taux renforcera encore cet effet dans les mois à venir.

Immobilier: l'immobilier est un petit secteur. Au cours de l'année écoulée, le secteur, confronté à la hausse des taux et à un marché qui se tarissait, a réalisé de piètres performances. Sa forte sensibilité aux taux est déterminante pour notre vision. Compte tenu de la détente des taux d'intérêt des derniers mois et de la faible valorisation de nombreuses sociétés immobilières de qualité, notre positionnement est neutre.

Big tech: des secteurs comme les technologies de l'information et la vente au détail (Amazon) sont aussi la plupart du temps sensibles aux fluctuations de l'économie mondiale. Nous maintenons néanmoins une pondération neutre dans les deux secteurs, car les consommateurs américains restent particulièrement robustes. La puissance de certains modèles économiques joue également un rôle dans les technologies de l'information. Nous les trouvons principalement dans les logiciels, que nous surpondérons fortement, en partie parce qu'il s'agit du segment IT le plus défensif. Pour le matériel informatique, c'est l'inverse et nous continuons par conséquent à le sous-pondérer. Dans le segment des semi-conducteurs, nous détenons désormais une position surpondérée. Le pire du cycle des stocks semble être derrière nous, ce qui ouvre à nouveau une marge de manœuvre pour la fixation des prix. En outre, la croissance substantielle (et peut-être structurelle) du segment axé sur l'intelligence artificielle donne un solide coup de pouce au leader du marché (Nvidia). Nous maintenons par ailleurs une position neutre sur les médias.

Une stratégie d'investissement sur mesure.

Que se passe-t-il à l'échelle mondiale? Et quelles sont les conséquences pour les marchés financiers? Dans la Stratégie d’investissement KBC, nous développons nos perspectives géographiques, sectorielles et thématiques.