Le monde en images : un mois n'est pas l'autre.

Traditionnellement, Saint-Nicolas passe le 6 décembre et le Père Noël le 25 décembre, mais sur les Bourses, les cadeaux sont arrivés un peu plus tôt cette année. La question se pose annuellement de savoir si le traditionnel rally de fin d'année va se produire. Et si les investisseurs l'attendaient encore après plusieurs mois moroses. Bien entendu, nous espérons tous que Saint-Nicolas et le Père Noël auront encore quelques extras dans leur hotte pour les dernières semaines, afin que nous puissions terminer 2023 le cœur léger après une misérable année boursière 2022.

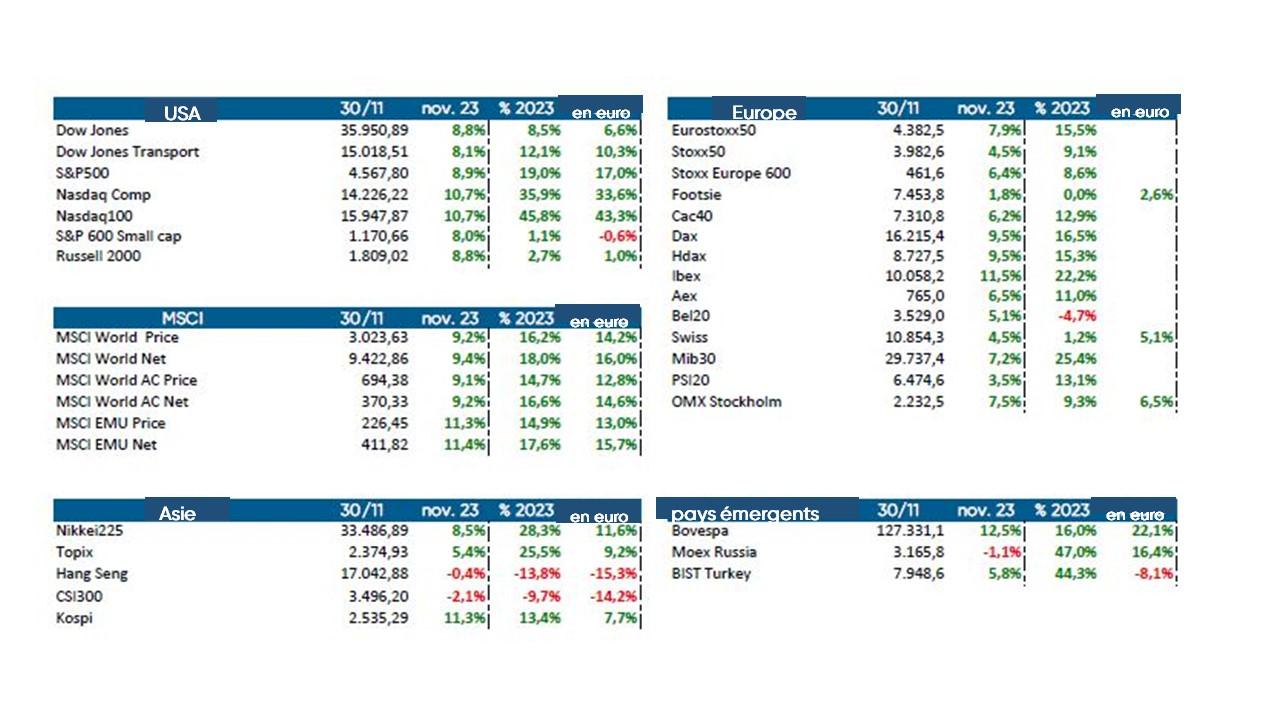

Novembre a véritablement été un mois record pour les Bourses. L'Eurostoxx 50 a progressé de près de 8% et le S&P 500 américain a fait encore mieux, avec 8,9% en dollars. La raison de tout cela? D’excellents chiffres PMI? Non. Des résultats trimestriels solides et les bénéfices qui vont de pair? Non, absolument pas. Des solutions aux conflits mondiaux? Toujours pas. Les taux d’intérêt sont en effet le moteur de l'optimisme des marchés d’actions.

Les Bourses écartent une fois de plus le scénario de la Montagne de la Table et misent pleinement sur ce que l'on appelle l'atterrissage en douceur de l'économie, soit un ralentissement de la croissance avec une légère récession. Elles intègrent même des diminutions de taux d'intérêt pour 2024. Les investisseurs tablent actuellement sur deux baisses de taux de la Réserve fédérale (Fed) et pensent que la Banque centrale européenne (BCE) devrait également abaisser ses taux plus vite que prévu en 2024. Ces attentes sont-elles justifiées ou ne faut-il y voir qu'un vœu pieux? Difficile à prédire pour l'instant.

Et notre BEL 20 dans tout ça? Plombés par un grave revers essuyé par l'un des poids lourds (Argenx) à la fin du mois de novembre, les gains de l'indice vedette belge sont (une fois de plus) restés limités. Dans le tableau des indices européens, un seul clôture ses performances annuelles dans le rouge... Le BEL 20 reste le perdant et avec peu de technologie dans sa composition, cela ne devrait pas changer de sitôt.

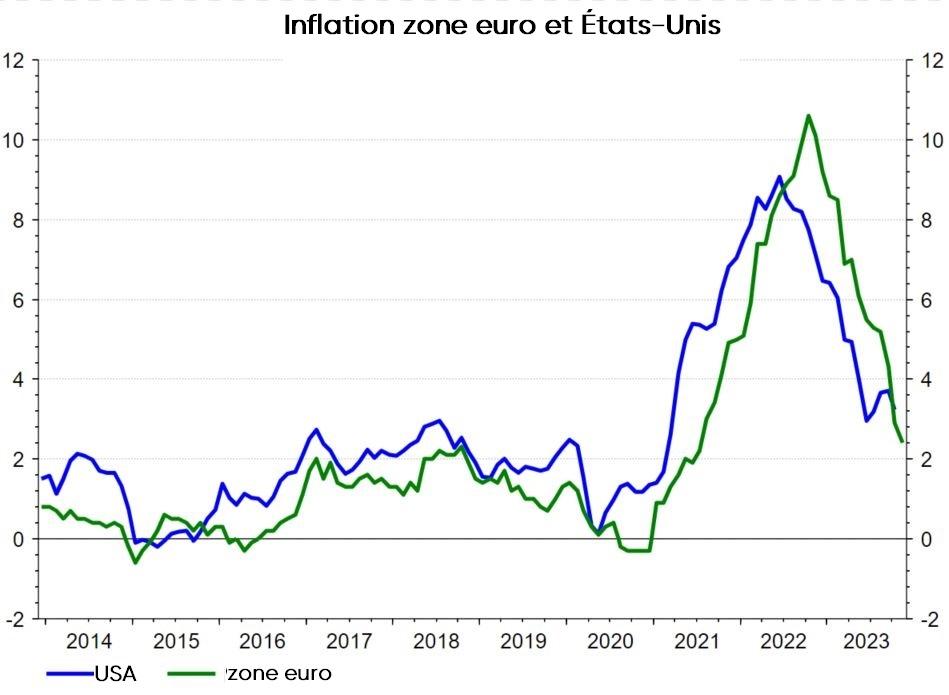

Mois après mois, les chiffres de l'inflation suggèrent que le problème est en passe de se résoudre. Le taux d'inflation global (surtout l'inflation de base) se rapproche de l'objectif de 2% fixé par les banques centrales. Il s’agit là d’une bonne nouvelle! All I want for Christmas is deflation? Mais la vigilance reste de mise. Les gouverneurs de la Fed et de la BCE martèlent que le combat contre l’inflation n'est pas encore terminé. Un excès d'optimisme pourrait accélérer les baisses de taux sur les marchés, ce qui pourrait relancer l'inflation et donc engendrer une période prolongée de taux plus élevés ou encore plus de hausses de taux. Les banques centrales sont donc actuellement sur la corde raide.

L'or noir se porte moins bien que l'or véritable

Nous disions encore le mois dernier que tout pouvait arriver. Quel meilleur exemple pour illustrer notre propos que le revirement effectué ces derniers mois par le prix du pétrole. Alors qu'en septembre, nous flirtions encore avec les 100 dollars et que les analystes étaient convaincus que nous étions partis pour un long rally, le baril de Brent ne cotait plus qu’à 80 dollars à la fin du mois de novembre. Et ce, alors que la demande mondiale de pétrole continue de dépasser les prévisions. Il ne faut pas chercher bien loin les raisons de ces baisses de prix. Le conflit au Moyen-Orient n'est pas terminé. Les tensions géopolitiques sont en effet souvent à l'origine d'une hausse des prix du pétrole. En outre, l'OPEP ne parvient pas non plus à réduire l'offre mondiale de pétrole. D'autant plus que des pays comme les États-Unis, le Brésil et la Guyane l’ont largement soutenue cette année en augmentant leur production. Le Venezuela, qui est revenu en grâce depuis la levée de certaines sanctions américaines, a également augmenté sa production. Les risques économiques et géopolitiques restent sur les radars pour l’or noir, nettement moins performant que l’or véritable, qui frôle des sommets. Conclusion: le plein à la pompe et, l’hiver étant à nos portes, le remplissage de la citerne de mazout coûtent à nouveau un peu moins cher.

Le mythe du dollar tout-puissant se fissure

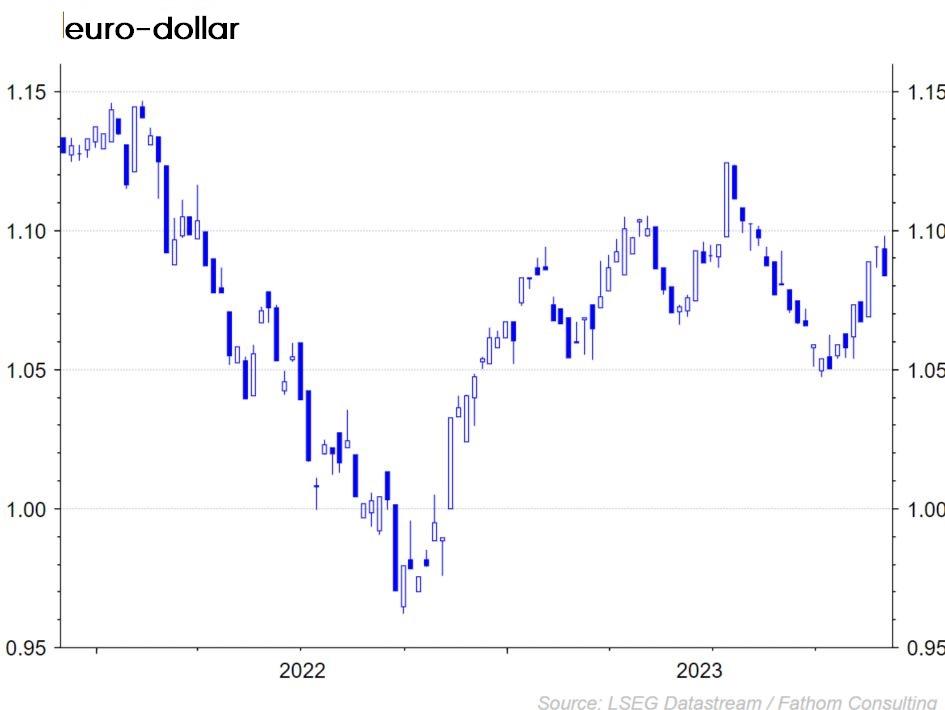

Le dollar américain est retombé en novembre à son plus bas niveau depuis plus de trois mois. Les investisseurs estiment que la croissance de la première économie mondiale ralentit et jugent la Banque centrale américaine (la Fed) en mesure d’effectuer des baisses de taux plus vite que prévu. Rien de tout cela n'est bien entendu de nature à soutenir le dollar. Les données économiques qui, cet été, étaient encore plus solides aux États-Unis qu’en Chine ou en Europe semblent maintenant s'essouffler. Non que la situation soit subitement plus favorable sur l’Ancien Continent ou en Extrême-Orient (à l'exception peut-être du Japon). L'économie américaine semble tout simplement décliner brutalement. S'il s'agissait d'une course cycliste, on dirait que les Américains sont en chasse-patate.

L'OCDE revoit ses attentes à la baisse

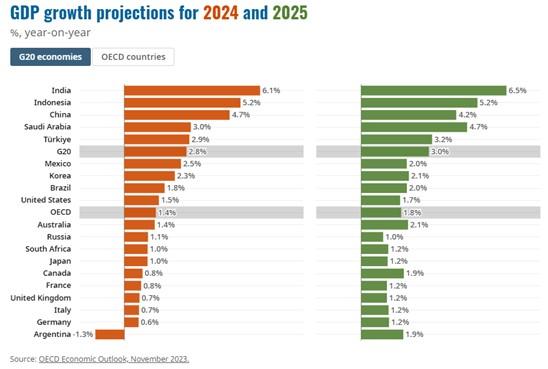

L'OCDE (Organisation de coopération et de développement économiques) a publié de nouveaux chiffres de croissance et ses prévisions pour 2023 et au-delà. Elle prévoit pour 2023 un ralentissement de la croissance de 3% à 2,9%. Elle table pour 2024 sur une croissance mondiale de 2,7% et pour 2025, sur un retour à 3%. L'OCDE pronostique également un recul de l'inflation l'année prochaine ainsi qu'en 2025, tant aux États-Unis que dans le reste du monde. Elle constate une stagnation manifeste du commerce mondial, contre laquelle elle met en garde. Espérons que les Américains y penseront dans l’isoloir l'an prochain. L’OCDE conseille aux États de maintenir une politique monétaire restrictive afin de contenir les déficits publics dans les limites et de laisser les marchés mondiaux ouverts pour remettre la croissance mondiale sur les rails. Plus facile à dire qu'à faire, nous semble-t-il, mais en tout cas de bonnes résolutions pour 2024.

Stratégie d'investissement KBC

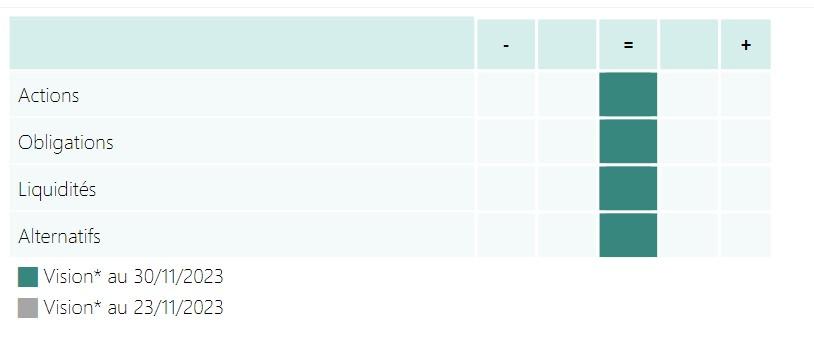

L'économie se dirige vers un atterrissage en douceur. Nous avons donc supprimé notre sous-pondération des actions le mois dernier et adoptons désormais un positionnement neutre prudent. Nous suivons toutefois la situation de près.

Dans la composante obligataire des portefeuilles, la baisse des taux d'intérêt à long terme a engendré de beaux gains soudains. Nous prenons partiellement notre bénéfice et nous adoptons ici aussi un positionnement neutre.

Nous conservons une modeste position de liquidités. Leur rémunération est attrayante et nous pouvons ainsi réagir rapidement aux mouvements du marché.

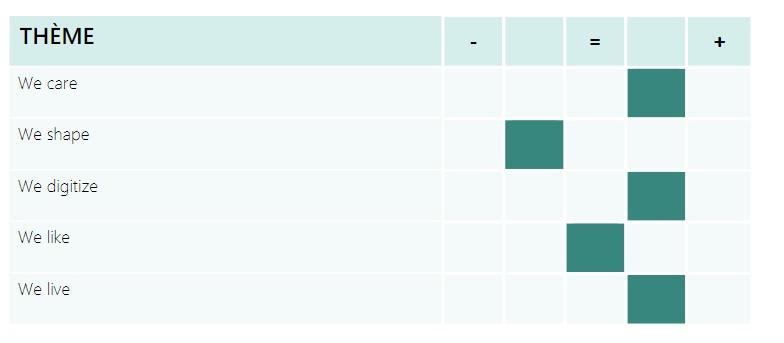

Ce mois-ci, nous n’apportons aucune modification aux thèmes. Nous continuons de surpondérer We Care, We Digitize et We Live dans le marché actuel. Nous conférons une position neutre à We Like car nous surveillons le consommateur et nous sous-pondérons We Shape.

Marchés à revenu fixe

Les banques centrales appuient sur le bouton pause

Grâce au recul de l'inflation et au ralentissement de l'économie, il semble que de part et d’autre de l’Atlantique, les banques centrales soient convaincues que leur politique de resserrement monétaire agit progressivement.

Le pic des taux a été atteint. Les marchés obligataires ont cependant aussitôt franchi une étape supplémentaire et escomptent désormais aussi des baisses de taux à partir du deuxième trimestre 2024.

Il est raisonnable de se demander si le marché ne va pas un peu trop vite en besogne en ce moment. Cinq abaissements de taux officiels aux États-Unis et quatre pour la zone euro en 2024: ce sont là des attentes très optimistes alors que l'inflation est encore loin de l'objectif (2%).

Le risque d'une correction temporaire n’est donc pas exclu. À un peu plus long terme, la tendance à la baisse des taux semble intacte.

Il convient de noter que la baisse des taux du mois dernier s'est principalement manifestée à l’extrémité longue de la courbe. En conséquence, la courbe des taux est redevenue plus inversée, les taux d'intérêt à long terme étant inférieurs aux taux à court terme. Pour l'heure, les taux à court terme évoluent beaucoup moins. Cette tendance se poursuivra tant que les banques centrales répéteront que le combat contre l'inflation n'est pas encore terminé.

Outre la baisse des taux des emprunts d’État, l’évolution positive des spreads de crédit des obligations d'entreprises, et ce malgré des perspectives de croissance moins favorables, a également été un phénomène notable le mois dernier.

Les obligations à haut rendement spéculatives se sont particulièrement bien comportées. Les spreads sur ce type d'obligations ont baissé de 50 points de base en moyenne, tant aux États-Unis que dans la zone euro.

Le dollar a connu un mois très médiocre. La faiblesse du billet vert est entièrement liée au sentiment risk-on prévalant sur le marché. La monnaie semble toutefois quelque peu sous-évaluée en ce moment, surtout si l'on considère les fondamentaux économiques.

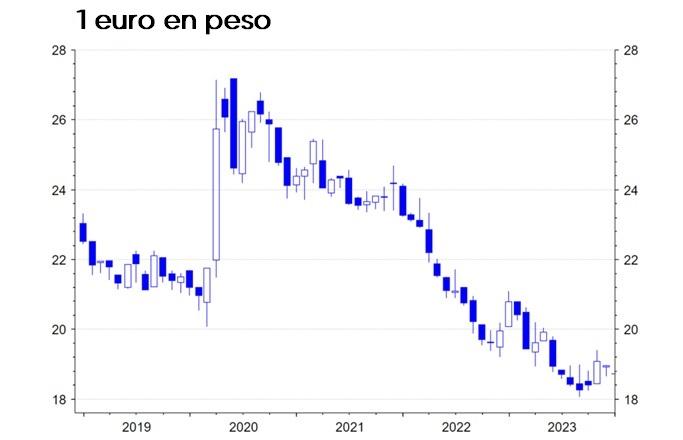

La faiblesse du dollar est une bonne nouvelle pour certaines devises des marchés émergents, telles que le renminbi chinois et les pesos mexicain et colombien. Les monnaies scandinaves et les dollars australien et néo-zélandais pourraient également gagner du terrain face à l'euro.

Une stratégie d'investissement sur mesure.

Que se passe-t-il à l'échelle mondiale? Et quelles sont les conséquences pour les marchés financiers? Dans la Stratégie d’investissement KBC, nous développons nos perspectives géographiques, sectorielles et thématiques.