Quand le régime du Tax shelter pour le secteur audiovisuel ou scénique est-il intéressant?

L’entreprise qui investit dans une production audiovisuelle ou scénique éligible pour le Tax shelter peut bénéficier d’un rendement à la fois fiscal et financier. La présente contribution se penche sur l’opportunité, du point de vue fiscal, d’investir dans une production audiovisuelle ou scénique sous le régime du Tax shelter.

Quels sont les facteurs à prendre en compte?

1. Le bénéfice imposable est-il suffisant

Dans la pratique, pour être considéré comme suffisant, le bénéfice imposable de la société ne peut être inférieur à 50.000 euros avant impôts. Il doit en outre être imposable au tarif normal de 29,58% à l’impôt des sociétés.

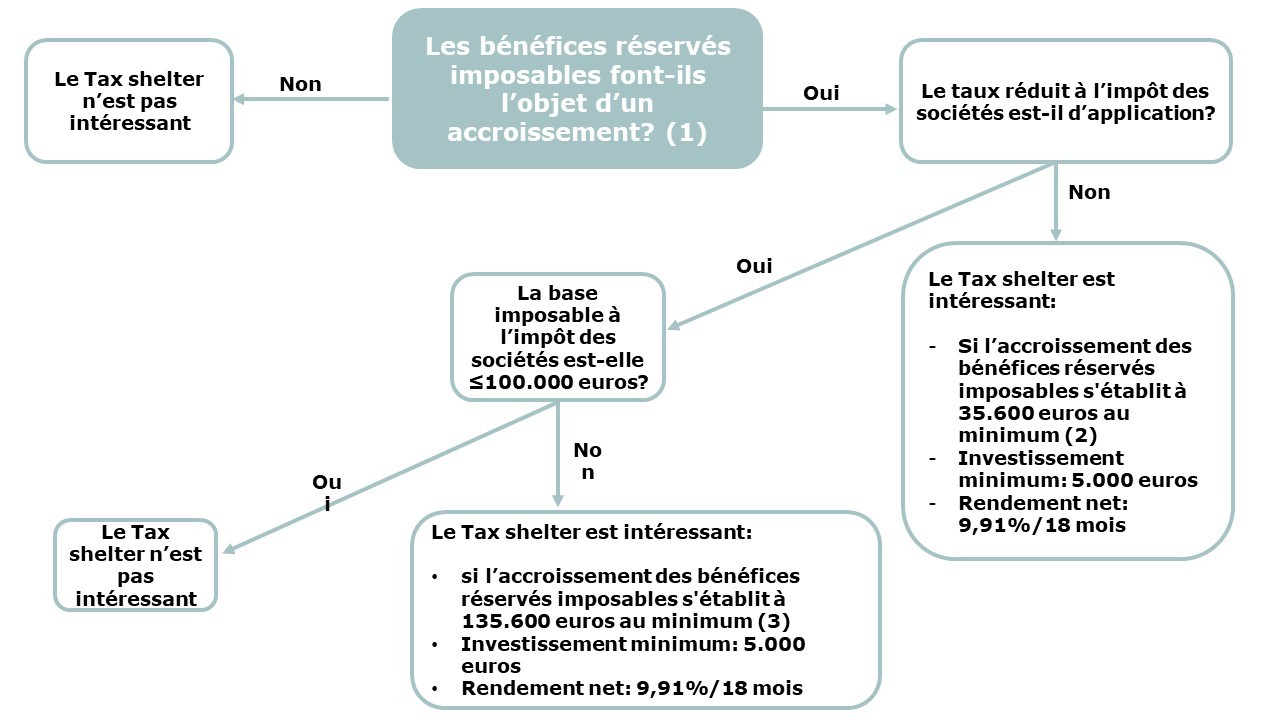

Enfin, le montant de l’immunisation est limité à 50% de l’accroissement des bénéfices réservés imposables (code 1080 de la déclaration à l’impôt des sociétés), ce qui coïncide en principe avec le montant du bénéfice comptable après impôts. L’accroissement des bénéfices réservés imposables pouvant faire l’objet du régime du Tax shelter étant plafonné à 850.000 euros, seuls 238.764,04 euros (= 850.000 euros / 356%) peuvent être investis dans ce cadre.

2. Taux réduit à l’impôt des sociétés

Une autre question importante est celle de l’application éventuelle du taux réduit à l’impôt des sociétés. Si, par exemple, tous les bénéfices sont imposés au taux réduit de 20,40%, le rendement de l’investissement dans le régime du Tax shelter sera négatif.

L’arborescence décisionnelle proposée ci-après vous permettra de vous faire une première idée de l’intérêt que peut avoir pour vous un investissement dans le régime du Tax shelter. Elle tient compte du fait que les offrants du régime du Tax shelter exigent un investissement de 5.000 euros au minimum.

Autres points importants

- Réserve de liquidation

Investir dans le régime du Tax shelter a des conséquences sur l’établissement de la réserve de liquidation. Pour faire bref, aucune réserve de liquidation ne peut être établie, au cours de l’année de la signature du contrat-cadre, pour le montant immunisé dans le cadre du Tax shelter. Une réserve de liquidation peut en revanche être établie pour l’année au cours de laquelle l’attestation Tax shelter est définitivement délivrée. La période d’attente de cinq ans qui précède le paiement, à des conditions fiscalement avantageuses, de la réserve de liquidation, ne prendra donc effet qu’ultérieurement.

- Versements anticipés d'impôts

Le Tax shelter peut contribuer à éviter, en tout ou en partie, la majoration d’impôt de 6,75% applicable lorsque les versements anticipés ne sont pas effectués, ou sont insuffisants. Cette solution intéressera surtout les sociétés qui n’ont plus la possibilité de procéder au versement anticipé d’impôts parce que la date du paiement du dernier versement est échue. fLa signature d’un contrat-cadre suffit alors, même si les sommes ne sont effectivement versées qu’à l’occasion d’un exercice ultérieur.

Le présent article ne pouvant traiter de l’intégralité des conditions et des points importants, nous vous recommandons de vous entretenir de votre situation personnelle avec votre banquier privé ou votre wealth officer.

(1) D’une manière générale, ce montant coïncide avec le bénéfice comptable après impôts, que l’on met en réserve dans la société et donc, que l’on ne paie pas.

(2) Compte tenu de l’investissement minimum exigé de 5.000 euros, qui donne droit à une exonération de 356% (pour l’exercice d’imposition 2020), soit 17.800 euros, l’opération n’est intéressante que si l’accroissement des bénéfices réservés imposables s’établit à 35.600 euros au moins (puisque 50% tout au plus de l’accroissement des bénéfices réservés imposables peut être immunisé dans le cadre du régime du Tax shelter). Le rendement fiscal et le rendement financier effectifs doivent être calculés au cas par cas.

(3) Le Tax shelter n’est intéressant que si un bénéfice suffisant est imposable au taux normal à l’impôt des sociétés puisque le rendement fiscal, dans le cas des bénéfices soumis au taux réduit, est négatif. Le rendement fiscal et le rendement financier effectifs doivent être calculés au cas par cas.

Si vous souhaitez de plus amples informations votre banquier privé se fera un plaisir de vous les fournir.

Si vous souhaitez rester au fait de nos publications, abonnez-vous à notre lettre d'information ici.

Mention légale

Ce blog ne peut être considéré comme un conseil ou une recommandation d’investissement.