Perspectives Économiques octobre 2025

- L'abondance de l'offre et l'apaisement des tensions au Moyen-Orient exercent une pression à la baisse sur les prix de l'énergie. Les prix du pétrole ont baissé de 3 % le mois dernier pour atteindre 66 USD le baril. Cette baisse est largement due à l'offre, car l'OPEP+ a de nouveau augmenté son quota de production et l'offre non OPEP+ reste à des niveaux élevés. La prime de risque géopolitique a également diminué, grâce à l'accord de cessez-le-feu à Gaza. Les prix du gaz naturel sont restés globalement inchangés à 31 EUR par MWh. L'offre élevée de GNL aux États-Unis exerce une pression à la baisse sur les prix du gaz, mais cette pression est compensée par la demande relativement élevée de gaz, les pays de l'UE étant encore en train de remplir leurs réserves de gaz.

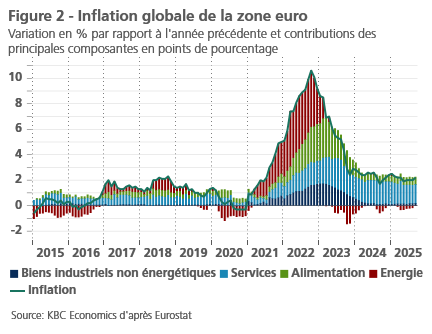

- L'inflation de la zone euro s'est accélérée de 2,0 % à 2,2 % en glissement annuel en septembre. Comme prévu, cette augmentation est principalement due à une inflation énergétique moins négative, les effets de base commençant à se faire sentir. L'inflation des denrées alimentaires s'est légèrement modérée. L'inflation de base est restée inchangée à 2,3 %, l'inflation de base des biens étant restée inchangée et l'inflation des services ayant légèrement augmenté. Au cours des prochains mois, la baisse des prix du pétrole et des pressions salariales pourrait peser sur les chiffres de l'inflation. Nous maintenons nos prévisions de 2,1 % et de 1,8 % pour 2025 et 2026, respectivement.

- Aux États-Unis, l'inflation PCE s'est de nouveau accélérée en août, passant de 2,6 % à 2,7 % en glissement annuel, parallèlement à l'inflation CPI. Ici aussi, la hausse a été principalement causée par une inflation énergétique moins négative, bien que l'inflation alimentaire plus élevée ait également joué un rôle. L'indice PCE de base est resté inchangé, l'inflation des biens et des services s'étant stabilisée. Étant donné que la publication de l'IPC de septembre est retardée par la fermeture des États-Unis et que le rapport sur l'IPC d'août était conforme aux attentes, nous maintenons nos prévisions d'inflation inchangées à 2,8 % en 2025 et à 2,6 % en 2026.

- L'économie de la zone euro est sur la voie d'une reprise très progressive. Les indicateurs de confiance des producteurs se sont progressivement améliorés, même s'ils restent à des niveaux bas. Le marché du travail reste également étonnamment résistant, le taux de chômage demeurant faible. Toutefois, l'économie allemande n'est pas encore sortie du marasme, car la production industrielle reste atone. La crise gouvernementale française pèse également sur les indicateurs de confiance français et européens. Nous maintenons nos prévisions de croissance de 1,2 % et 0,9 % pour cette année et l'année prochaine, respectivement.

- L'économie américaine continue de faire preuve d'une résistance surprenante face aux droits de douane élevés et aux restrictions migratoires accrues. Le PIB du deuxième trimestre a fait l'objet d'importantes révisions à la hausse et les dépenses de consommation élevées ainsi que les investissements importants devraient maintenir la croissance à un niveau élevé au troisième trimestre. Cela dit, les difficultés s'accumulent : le taux d'épargne semble trop faible, le gouvernement est en cessation d'activité et le marché du travail ne cesse de s'affaiblir. En outre, une grande partie de la croissance de l'investissement au premier semestre est due à l'essor de l'IA, dont la contribution pourrait diminuer au cours des prochains trimestres. Nous ajustons donc nos prévisions de croissance pour 2025 de 1,8 % à 1,9 %, tout en maintenant notre prévision de 1,5 % pour 2026.

- Les perspectives économiques pour la Chine n'ont guère changé par rapport au mois dernier, l'économie continuant à se débattre. Bien que l'objectif de croissance du PIB de 5 % pour 2025 reste à portée de main, les risques sont orientés à la baisse, la croissance devant ralentir à 4,4 % en 2026.

- Les banques centrales suivent des trajectoires différentes. La Fed a relancé son cycle de réduction des taux en septembre, compte tenu des inquiétudes concernant le marché du travail. Nous prévoyons quatre autres baisses de taux, le taux directeur se terminant à 3,125 % en mars. De son côté, la BCE devrait maintenir son taux de dépôt à 2 % dans un avenir proche, car l'inflation est proche de l'objectif dans la zone euro. Les marchés obligataires ont été confrontés à l'instabilité politique en France. Les spreads français devraient rester élevés car l'incertitude politique devrait rester présente à l'avenir. L'agitation française a également exercé une pression sur l'euro. Nous pensons que cette pression à la baisse sera temporaire car l'euro reste fondamentalement sous-évalué par rapport au dollar américain.

La guerre commerciale de Donald Trump est passée à la vitesse inférieure le mois dernier. Bien que Trump ait annoncé une augmentation des droits de douane sur les produits pharmaceutiques non génériques, les armoires de cuisine, les meubles de salle de bain, les meubles et les camions, leur mise en œuvre a été largement retardée. En outre, même s'ils étaient pleinement mis en œuvre, ils n'augmenteraient que très peu le taux effectif des droits de douane américains (de 17,4 % à 17,9 %). Toutefois, la menace la plus récente de droits de douane de 100 % sur les importations chinoises fait peser de nouveaux risques sur le commerce mondial. Pour l'instant, cependant, nous considérons cette menace tarifaire davantage comme une manœuvre stratégique en vue d'éventuelles (re)négociations entre les États-Unis et la Chine que comme une véritable réescalade de la guerre commerciale.

Les effets néfastes de la guerre commerciale deviennent peu à peu visibles. Aux États-Unis, le marché du travail s'affaiblit, ce qui incite la Fed à reprendre son cycle de réduction des taux (malgré l'accélération de l'inflation PCE). Dans la zone euro, la guerre commerciale ralentit la reprise en cours (très progressive). La crise gouvernementale en France est une autre source d'inquiétude. L'économie chinoise est également atone, car le secteur privé reste prudent et se désendette. L'objectif d'une croissance économique de 5 % est toutefois toujours d'actualité pour cette année.

Les prix de l'énergie sous pression

Les prix du pétrole ont poursuivi leur descente, le prix du pétrole Brent ayant baissé de 3 % le mois dernier pour atteindre 66 USD le baril. Les prix du pétrole sont maintenant 11% plus bas qu'il y a un an. La baisse des prix du pétrole est principalement due à l'offre. Au début du mois, l'OPEP+ a annoncé une production supplémentaire de 137 000 barils par jour. Depuis avril, l'OPEP+ a augmenté son quota de production de 2,67 millions de barils par jour. En outre, l'offre hors OPEP+ reste à des niveaux élevés, ce qui fait que le marché est globalement excédentaire.

L'atténuation des tensions géopolitiques au Moyen-Orient a également contribué à la baisse des prix du pétrole. Le 29 septembre, Donald Trump et Benjamin Netanyahu ont présenté un plan en 20 points pour la paix à Gaza. Le 8 octobre, Israël et le Hamas ont signé la première phase de ce plan, qui prévoit un cessez-le-feu, la libération des derniers otages israéliens, un échange de prisonniers, un retrait partiel de l'armée israélienne et une augmentation de l'aide humanitaire. Cela pourrait ouvrir la voie à une fin plus durable de la guerre à Gaza (phase 2 du plan), même si de nombreux obstacles subsistent. Néanmoins, cet accord de cessez-le-feu constitue une première étape importante et réduit considérablement le risque d'un conflit plus large au Moyen-Orient.

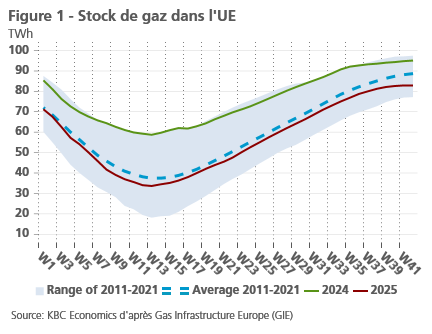

L'apaisement des tensions au Moyen-Orient atténue également la pression sur les prix du gaz naturel. Les prix du gaz naturel en Europe sont restés globalement inchangés le mois dernier, terminant à 31 EUR par MWh. Le marché reste bien approvisionné car les importations de GNL américain atteignent des niveaux record. Les réserves de gaz restent toutefois légèrement inférieures aux moyennes historiques (voir figure 1).

La désinflation dans la zone euro est (presque) terminée

Dans la zone euro, après trois mois maintenus à l'objectif de 2 %, l'inflation a de nouveau légèrement augmenté en septembre pour atteindre 2,2 %. Cette évolution est due à une inflation moins négative des prix de l'énergie (-0,4 % contre -2,0 % le mois précédent). L'inflation des prix des denrées alimentaires a légèrement diminué pour atteindre 3,0 %, tandis que l'inflation de base (inflation excluant les prix de l'énergie et des denrées alimentaires) s'est établie à 2,3 % pour le cinquième mois consécutif.

Sur une plus longue période, la période de désinflation ou de ralentissement de l'inflation semble terminée. Depuis la mi-2024, l'inflation a fluctué entre 1,8 % et 2,5 % (voir figure 2). Depuis juin 2024, elle s'élève en moyenne à 2,2 %, ce qui correspond exactement au chiffre le plus récent.

Cependant, avec 2,2 % d'inflation globale et 2,3 % d'inflation sous-jacente, le taux d'inflation reste légèrement supérieur à l'objectif à moyen terme de la Banque centrale européenne (BCE). Si l'on examine la contribution des principales composantes à l'inflation, on constate que la contribution des services, en particulier, reste nettement supérieure à celle des trois années précédant immédiatement la pandémie et le choc des prix de l'énergie qui s'en est suivi. La contribution des biens non énergétiques et des denrées alimentaires est également légèrement supérieure à ce qu'elle était alors, mais dans une moindre mesure. Compte tenu de leur poids plus faible dans l'indice des prix à la consommation, cela est moins important, d'autant plus que l'inflation en 2017-2019 est restée obstinément en dessous de l'objectif de la BCE : 1,5 % en moyenne et même seulement 1,0 % pour l'inflation sous-jacente. Une inflation légèrement plus élevée qu'à l'époque semble donc souhaitable, du moins du point de vue de l'objectif de la BCE. Or, le rythme actuel de l'inflation des services - qui pèse de loin le plus lourd (45,6 %) dans l'indice des prix à la consommation - n'est pas compatible avec cet objectif.

Cependant, la désinflation n'est probablement pas encore terminée, en particulier pour les services. Les accords salariaux indiquent un nouveau ralentissement de la croissance des salaires, qui est un facteur clé de l'inflation dans les services. Associé à une croissance plus forte de la productivité du travail, ce ralentissement devrait atténuer les pressions exercées par les coûts salariaux sur l'inflation et les marges bénéficiaires des entreprises.

Nous prévoyons donc un nouveau ralentissement de l'inflation de base, qui devrait s'établir à environ 2 % d'ici le second semestre 2026. En fonction de l'évolution des prix de l'énergie, dont la volatilité, comme par le passé (voir figure 2), tend à perturber les tendances de l'inflation, l'inflation globale pourrait ainsi se situer temporairement en dessous de l'objectif de 2 % dans le courant de l'année 2026. Nous maintenons notre prévision d'inflation moyenne à 2,1 % pour 2025 et à 1,8 % pour 2026.

L'inflation américaine PCE s'accélère en août

Le gouvernement américain étant pour l'instant fermé, la publication du rapport sur l'IPC de septembre a été reportée. La dernière publication importante liée à l'inflation a été celle des données PCE du mois d'août. Conformément à la publication de l'IPC d'août, l'inflation PCE s'est accélérée, passant de 2,6 % à 2,7 %. Sur une base mensuelle, l'inflation PCE a augmenté de 0,3 %. Cette augmentation est principalement due à une accélération des composantes non essentielles, les prix des denrées alimentaires et de l'énergie ayant fortement augmenté d'un mois sur l'autre.

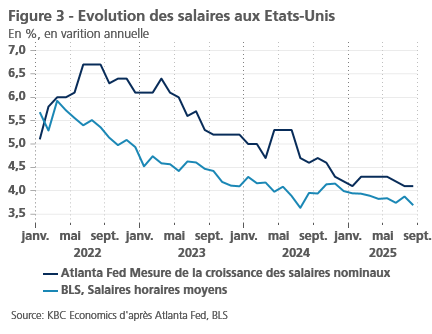

L'inflation PCE de base est restée inchangée à 2,9 %. L'inflation de base des biens est restée inchangée à 1,1 %, montrant ainsi des signes limités de répercussion des droits de douane. L'inflation de base des services s'est également stabilisée. Nous pourrions assister à un certain ralentissement dans cette catégorie au cours des prochains mois, étant donné la diminution des pressions salariales (voir figure 3). Étant donné que l'inflation PCE était conforme aux attentes, nous maintenons nos prévisions d'inflation inchangées à 2,8 % cette année et à 2,6 % l'année prochaine.

Attente de signes clairs de reprise de la croissance dans la zone euro

L'indice composite de la confiance des directeurs d'achat (PMI) dans la zone euro s'est encore amélioré en septembre pour atteindre 51,2. Il est supérieur à 50 depuis janvier 2025. C'est le seuil qui différencie la croissance économique de la contraction. Toutefois, il n'est pas très éloigné de ce seuil. En outre, l'amélioration de septembre n'a été perceptible que dans les secteurs des services. Dans l'industrie manufacturière, l'indicateur est repassé juste en dessous du seuil (49,8), et dans la construction, il s'est affaibli à 46, bien en dessous du seuil. Les enquêtes de la Commission européenne sur la confiance des entreprises brossent également un tableau contrasté : d'un léger affaiblissement de la confiance dans les secteurs des services à, au mieux, une stabilisation à un faible niveau dans l'industrie et la construction. La confiance des consommateurs a également largement stagné ces derniers mois, à un niveau qui ne peut être associé qu'à la morosité.

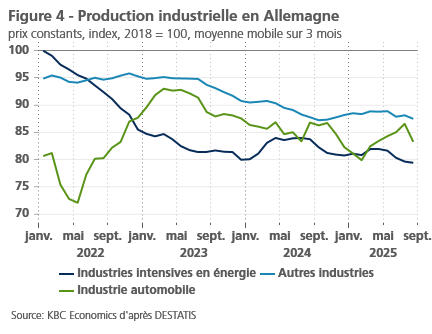

Nous attendons donc toujours des signes clairs d'une reprise économique (forte). Dans ce contexte, la détérioration significative du sentiment des entreprises et des consommateurs en France mérite d'être soulignée. Le malaise politique risque de peser sur l'économie du pays. Parallèlement, les indicateurs industriels allemands restent décevants, la production continuant d'être orientée à la baisse. Dans les secteurs à forte intensité énergétique, elle est récemment tombée à plus de 20 % en dessous de la moyenne de 2018, tandis que la reprise de la production automobile au premier semestre 2025 semble actuellement s'enliser (voir figure 4). Il est également décourageant de constater qu'après l'amélioration du premier semestre, les prévisions des entreprises allemandes pour les six prochains mois sont à nouveau sombres, non seulement dans l'industrie manufacturière, mais aussi dans pratiquement tous les secteurs, à l'exception de la construction.

Cependant, un certain nombre de raisons continuent à indiquer un renforcement progressif de la croissance économique dans la zone euro. À 6,3 % en août, le taux de chômage n'était supérieur que de 0,1 point de pourcentage à son niveau historique le plus bas. La résilience du marché du travail est également visible dans la croissance du nombre d'emplois et d'heures travaillées au deuxième trimestre. Associée à des augmentations supplémentaires et limitées des salaires réels, cette évolution stimule le revenu disponible des ménages et crée un potentiel de croissance de la consommation. La relance de la consommation pourrait être stimulée par une baisse du taux d'épargne des ménages, qui reste actuellement particulièrement élevé dans la plupart des pays de la zone euro. Cette baisse pourrait contribuer à compenser l'impact négatif attendu de l'assainissement des finances publiques dans de nombreux pays cette année sur le revenu disponible des ménages. À cet égard, les récentes estimations de la BCE suggèrent que la politique budgétaire dans la zone euro sera légèrement expansionniste pour l'ensemble de la zone euro en 2026, grâce aux transferts de NextGenerationEU, en particulier dans les pays du sud, et aux fortes impulsions en matière d'investissement provenant du budget allemand. Parallèlement à l'assouplissement de la politique monétaire depuis juin 2024, la politique budgétaire permet donc de s'attaquer aux problèmes économiques structurels. Elle offre également un certain contrepoids aux vents contraires qui continueront probablement à souffler de l'environnement extérieur en raison des tensions géopolitiques et des barrières commerciales.

Malgré l'incertitude, nous continuons donc de tabler sur un renforcement progressif de la croissance économique dans la zone euro à partir du dernier trimestre de 2025 et surtout dans le courant de 2026. Le taux de croissance moyen du PIB réel attendu en 2026 sera néanmoins inférieur à celui de 2025 (0,9 % contre 1,2 %). Ce dernier chiffre reflète principalement la forte croissance du début de l'année 2025 et masque le ralentissement observé depuis lors.

L'économie américaine surperforme au deuxième et au troisième trimestre

L'économie américaine fait preuve d'une résistance surprenante face à la montée du protectionnisme aux États-Unis. Le PIB du deuxième trimestre a été révisé à la hausse, passant de 0,75 % en glissement trimestriel dans le communiqué initial à 0,95 % dans le dernier communiqué. Cette augmentation est principalement due à une forte révision à la hausse des contributions des dépenses personnelles de consommation (PCE) (de 0,25 % à 0,42 %). Pour le troisième trimestre, la consommation devrait apporter une contribution encore plus importante. Les PCE réelles ont augmenté de 0,4 % en glissement mensuel en juillet et en août.

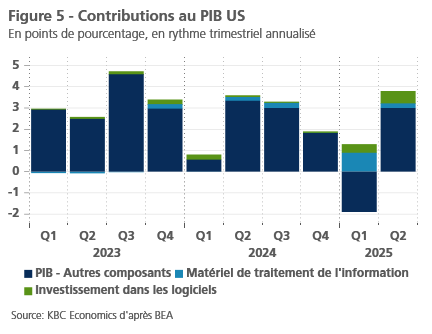

Les chiffres élevés des deuxième et troisième trimestre semblent indiquer que les politiques protectionnistes des États-Unis n'ont qu'un impact limité sur la croissance américaine. Pourtant, un examen plus approfondi des données suggère que les chiffres de croissance élevés sont en partie dus à l'essor de l'intelligence artificielle. En effet, si l'on exclut les composantes liées à l'IA (c'est-à-dire les équipements de traitement de l'information et les investissements en logiciels), la croissance du PIB H1 tomberait de 1,6 % à 0,55 % en termes annualisés (voir figure 5).

Ces contributions élevées liées à l'IA pourraient s'estomper quelque peu au cours des prochains trimestres. En outre, la consommation pourrait également s'affaiblir au quatrième trimestre. En effet, la croissance des prix à la consommation réels ayant dépassé celle du revenu disponible réel, le taux d'épargne a chuté de 5,7 % en mai à 4,6 % en septembre, un niveau qui semble difficile à maintenir. La confiance des consommateurs a également baissé en septembre. La fermeture en cours et les licenciements annoncés pourraient également réduire temporairement la consommation des employés fédéraux, bien que l'effet sur le PIB ait été historiquement assez modéré. Outre la consommation, les indicateurs de confiance des entreprises se sont considérablement détériorés le mois dernier, en particulier dans le secteur des services.

L'aspect le plus préoccupant de l'économie est la détérioration du marché du travail. Bien que le rapport officiel sur l'emploi n'ait pas été publié en raison du shutdown, le rapport ADP (un rapport privé) a souligné la faiblesse du marché de l'emploi. Selon ce rapport, le nombre d'emplois privés a diminué de 32 000 en septembre, en plus de la baisse de 3 000 (révisée à la baisse) enregistrée en août. Bien que cette faiblesse du marché du travail n'ait pas encore eu beaucoup d'effet sur la croissance du PIB, cela pourrait changer au cours des prochains trimestres. Dans l'ensemble, nous relevons légèrement la croissance cette année de 1,8 % à 1,9 %, tout en maintenant notre prévision de croissance de 1,5 % pour l'année prochaine.

L'économie chinoise s'en sort tant bien que mal

Les perspectives économiques de la Chine n'ont guère changé par rapport au mois dernier, en raison de l'absence de données décisives susceptibles de faire bouger l'aiguille dans un sens ou dans l'autre. L'économie continue d'évoluer tant bien que mal et il y a de bonnes chances que la croissance du PIB atteigne l'objectif de 5 % fixé par le gouvernement pour 2025, bien que les risques restent à la baisse. En août, la production industrielle et le commerce de détail se sont quelque peu stabilisés à 0,37 % en glissement mensuel et 0,17 % en glissement mensuel, respectivement. Toutefois, en glissement annuel, les deux séries ont reculé en août (5,2 % et 3,4 %). D'autres données concrètes indiquent également une croissance atone. La croissance du crédit (financement social total) reste très largement soutenue par l'émission d'obligations d'État, tandis que l'investissement en actifs fixes, qui a chuté à 0,5 % depuis le début de l'année en glissement annuel en août, n'est maintenu positif que par les entreprises d'État, ce qui suggère que le secteur privé reste prudent et se désendette.

L'amélioration du climat des affaires, en particulier des indices PMI S&P pour l'industrie manufacturière et les services (51,2 et 52,9, respectivement, en septembre, où toute valeur supérieure à 50 représente une expansion), est un signal plus positif pour l'économie chinoise ces derniers temps. Entre-temps, le commerce extérieur se maintient bien malgré les droits de douane plus élevés imposés par les États-Unis, les exportations totales ayant augmenté de 8,3 % en septembre par rapport à la même période de l'année précédente. Bien que les exportations vers les États-Unis aient nettement diminué (-27 % en glissement annuel), ce déclin a été compensé par une augmentation substantielle des exportations vers d'autres régions.

Les tensions commerciales restent toutefois un risque important, une grande incertitude entourant la rencontre attendue entre le président Xi et le président Trump à la fin du mois. Les contrôles à l'exportation plus stricts récemment imposés par la Chine sur les minéraux des terres rares, et la menace de Trump de porter à 100 % les droits de douane sur les exportations chinoises, sont, du moins en partie, des stratégies visant à obtenir un effet de levier pour les négociations avant la réunion, mais elles soulèvent le risque que le conflit commercial entre les États-Unis et la Chine se transforme une fois de plus en une avalanche de mesures "tit-for-tat".

Les dirigeants chinois se réuniront également en interne pour préparer le prochain plan quinquennal pour la Chine, même si les détails de la stratégie à long terme du pays ne seront probablement pas publiés avant mars 2026. Pour l'instant, nous maintenons nos prévisions de croissance du PIB réel de 5,0 % en 2025 et de 4,4 % en 2026. L'inflation reste enlisée dans des impulsions déflationnistes et devrait s'établir en moyenne à 0,0 % en 2025 et à 1,0 % en 2026.

La Fed reprend ses réductions de taux

Comme prévu, la Fed a repris sa politique d'assouplissement en septembre, en réduisant son taux directeur de 25 points de base à 4,125 %. Il s'agit toujours d'un niveau modérément restrictif. Cette baisse des taux, qui relève de la "gestion des risques", a été motivée par l'augmentation des risques de détérioration du marché du travail, compte tenu de la faiblesse récente des créations nettes d'emplois mensuelles et de la hausse (modérée) du taux de chômage, qui a atteint 4,3 % en août. Cette évolution s'inscrit dans le contexte d'un taux d'inflation qui se situe toujours à environ un point de pourcentage au-dessus de l'objectif de 2 %, mais probablement de manière temporaire.

Nous continuons de supposer que la Fed a entamé un cycle de réduction des taux d'intérêt de 25 points de base à chacune des quatre prochaines réunions de politique monétaire. Le taux directeur s'établira donc à 3,125 % en mars 2026, un niveau que la Fed considérait comme neutre dans son dernier "dot plot" de septembre. Le fait qu'il soit peu probable que les taux directeurs tombent en dessous du niveau neutre est cohérent avec notre prévision d'un "atterrissage en douceur" du cycle économique et du marché du travail aux États-Unis.

Le taux de dépôt de la BCE a déjà atteint son niveau le plus bas

Contrairement à la Fed, le taux directeur de la BCE est déjà "dans une bonne position", selon la présidente de la BCE, Mme Lagarde. Alors que l'inflation sous-jacente de base est encore légèrement supérieure à l'objectif d'inflation de 2 % (2,3 %), elle continuera à converger vers l'objectif d'inflation au cours des prochains trimestres, à moins de chocs économiques supplémentaires. Nous pensons donc que le taux de dépôt de 2 % a atteint son niveau le plus bas dans ce cycle de taux d'intérêt et qu'il restera inchangé à ce niveau pendant un certain temps.

En raison de la divergence de politique de taux d'intérêt entre la Fed et la BCE, le différentiel de taux d'intérêt évoluera en faveur de l'euro par rapport au dollar. Par conséquent, nous nous attendons à une nouvelle appréciation progressive de l'euro. En outre, cette prévision est soutenue à plus long terme par notre évaluation selon laquelle le dollar est encore fondamentalement surévalué à son taux de change actuel.

Les rendements obligataires à la hausse

Dans le contexte de l'atterrissage en douceur attendu de l'économie américaine, nous ne pensons plus que les rendements américains à 10 ans connaîtront une nouvelle baisse à court terme. En outre, les réductions attendues des taux d'intérêt de la Fed ont été entièrement intégrées dans les prix par les marchés obligataires. Pour les rendements des obligations américaines à 10 ans, ce scénario implique une hausse progressive et modérée jusqu'à environ 4,20 % d'ici la fin de 2025 et jusqu'à 4,50 % d'ici la fin de 2026. Les rendements allemands à 10 ans poursuivront également leur tendance à la hausse, principalement en raison de la poursuite de la décompression de la prime de terme. D'ici à la fin de 2025, les taux allemands à 10 ans devraient se situer autour de 2,75 %, puis augmenter légèrement pour atteindre 2,80 % en 2026.

La France au centre des marchés obligataires européens

Les marchés obligataires européens ont été marqués par l'augmentation de l'écart entre les obligations d'État à 10 ans de la France et celles de l'Allemagne. Cet écart a atteint le niveau de celui de l'Italie et l'a même brièvement dépassé. Cette situation s'explique par l'impasse politique dans laquelle se trouve le pays et qui a entraîné la démission du nouveau premier ministre Lecornu au début du mois d'octobre, ce dernier n'ayant pas réussi à former un nouveau gouvernement et à faire adopter un budget 2026 par le parlement. La cause sous-jacente de cette paralysie politique est l'impasse dans laquelle se trouve le parlement, où aucun des trois grands blocs politiques ne dispose d'une majorité viable. Ce problème structurel ne disparaîtra pas dans un avenir proche. D'éventuelles nouvelles élections parlementaires n'apporteront pas nécessairement une solution, mais pourraient plutôt créer une incertitude politique supplémentaire. En outre, nous nous rapprochons progressivement des élections présidentielles du printemps 2027, dont l'issue est très incertaine.

En raison de cet environnement de risque politique élevé et persistant, nous nous attendons à ce que le spread français actuel à 10 ans d'environ 85 points de base reste à ce niveau relativement élevé jusqu'à la fin de l'élection présidentielle. Une intervention de la BCE via une activation de son instrument de protection de la transmission (TPI) n'est pas à l'ordre du jour. En effet, selon Mme Lagarde, présidente de la BCE, les marchés obligataires européens restent suffisamment liquides, fonctionnent correctement et le mécanisme de transmission de la politique monétaire de la BCE n'est pas compromis. En d'autres termes, les conditions d'une activation du TPI ne sont pas réunies à ce stade.

En dehors de la situation spécifique de la France, nous confirmons notre opinion générale sur l'évolution des écarts de taux d'intérêt au sein de l'UEM. Cela implique une nouvelle baisse modérée des spreads en raison de la reprise économique attendue en Europe, de la poursuite de la hausse du rendement de référence allemand et, en tant que filet de sécurité ultime, de l'TPI de la BCE. Ce scénario de convergence a récemment été confirmé de manière explicite par le relèvement de la note du crédit souverain portugais par Fitch (à A) et S&P (à A+), en raison des perspectives favorables du cycle économique et des efforts politiques réalisés en matière de finances publiques.

Des questions ?

Contactez votre private banker ou wealth manager.

Cette nouvelle ne constitue ni une recommandation d’investissement ni un conseil.