Perspectives Économiques décembre 2025

- L'offre toujours élevée exerce une pression à la baisse sur les prix de l'énergie. Ce phénomène est particulièrement visible dans les prix du gaz naturel, qui ont baissé de 7 % le mois dernier pour atteindre 29 EUR par MWh, grâce à l'offre importante de GNL aux États-Unis. Les prix du pétrole ont également poursuivi leur descente, diminuant de 2,6 % pour atteindre 62 USD le baril. L'offre élevée des pays non membres de l'OPEP et les récentes augmentations des quotas de production de l'OPEP ont entraîné une surabondance de l'offre sur le marché. Parallèlement aux prix de l'énergie, les prix des denrées alimentaires ont baissé de 1,5 % en glissement mensuel et de 2 % en glissement annuel, notamment en raison des fortes baisses des prix du sucre et des produits laitiers.

- L'inflation dans la zone euro a légèrement augmenté en novembre, passant de 2,1 % à 2,2 %. Cette hausse est principalement due à des effets de base liés à l'énergie. En revanche, l'inflation des produits alimentaires a sensiblement diminué (en particulier pour les produits alimentaires non transformés). L'inflation de base s'est stabilisée à 2,4 %, la baisse de l'inflation des biens ayant été compensée par une hausse des prix des services. Compte tenu de la baisse des prix du pétrole et du gaz, nous maintenons notre prévision de 2,1 % pour 2025, tout en abaissant notre prévision pour 2026 de 1,8 % à 1,6 %.

- La reprise économique de la zone euro est en cours. La croissance du troisième trimestre a été révisée à la hausse à 0,3 % en glissement trimestriel. La croissance a été principalement générée par une formation brute de capital saine et une forte consommation publique. Les exportations nettes ont apporté une contribution négative. La consommation privée reste également faible, le taux d'épargne des ménages demeurant élevé. Le marché du travail montre également des signes de détente. Nous maintenons nos prévisions de croissance de 1,4 % et 1 % pour 2025 et 2026, respectivement.

- L'économie américaine commence à montrer des signes de ralentissement. Le plus notable est l'affaiblissement des dépenses de consommation, qui sont restées stables en septembre. La faiblesse des ventes d'automobiles et de la confiance des consommateurs laisse présager d'autres faiblesses. Le marché du travail s'affaiblit également progressivement, le taux de chômage étant passé de 4,4 % à 4,6 %. Néanmoins, les indicateurs de confiance des entreprises continuent d'indiquer une résistance économique pour les trimestres à venir. Nous maintenons nos prévisions de croissance de 1,9 % et 1,7 % pour 2025 et 2026, respectivement. L'inflation américaine semble également avoir atteint son point culminant, les indicateurs prospectifs signalant un ralentissement à venir. Nous prévoyons donc une inflation de 2,7 % cette année et de 2,6 % l'année prochaine.

- L'économie chinoise a probablement continué à ralentir au quatrième trimestre, les indicateurs de sentiment, la production industrielle, le commerce de détail et l'investissement indiquant tous une perte de vitesse. Il pourrait y avoir une certaine marge pour une reprise modeste en 2026, mais cela dépendra de l'ampleur et de la nature des mesures de relance du gouvernement. Compte tenu des vents contraires qui continuent de peser sur la croissance, nous continuons de penser que la croissance du PIB réel se situera juste en dessous de l'objectif de croissance du gouvernement, à 4,9 % en 2025, avant de ralentir à 4,4 % en 2026.

- Les choix de politique monétaire continuent de diverger. La BCE a maintenu son taux de dépôt à 2 % en décembre, car l'économie de la zone euro reste bien orientée (avec une inflation proche de son objectif). Nous prévoyons que ce taux de 2 % sera maintenu en 2026. En revanche, la Fed est confrontée à un dilemme : l'inflation reste bien supérieure à l'objectif fixé, tandis que le marché du travail s'affaiblit. La Fed a néanmoins décidé de réduire son taux directeur en décembre. Nous prévoyons deux autres baisses de taux au cours du prochain trimestre, ce qui portera le taux directeur à un taux neutre de 3,125 %.

Les tensions commerciales mondiales se sont de nouveau atténuées le mois dernier, les États-Unis ayant assoupli leur position commerciale. Pour tenter de répondre aux préoccupations en matière d'accessibilité financière, l'administration Trump a élargi la liste des produits exemptés des droits de douane réciproques. L'accent a été mis sur les importations de denrées alimentaires telles que le bœuf, le café et les fruits exotiques. Les États-Unis ont également annoncé un accord avec la Suisse qui abaisse le taux des droits de douane de 39 % à 15 %. Des accords avec l'Argentine, le Guatemala, le Salvador et l'Équateur ont également été annoncés, bien que les détails de ces accords restent flous. Ces changements récents ont abaissé le taux tarifaire effectif des États-Unis de 17,9 % à 16,8 %.

La baisse des droits de douane et de l'incertitude commerciale apportera un certain soutien à l'économie mondiale, qui est en train de s'affaiblir. Ce ralentissement est particulièrement évident en Chine, où la campagne « anti-involution » semble avoir nui à l'investissement. Le commerce de détail et la production industrielle restent faibles. Les problèmes persistants dans le secteur de l'immobilier continuent également à peser sur la confiance. Des signes d'essoufflement commencent également à apparaître aux États-Unis, où la consommation a stagné en septembre et où le marché du travail montre des signes de tension. L'économie américaine est néanmoins étonnamment résiliente compte tenu du protectionnisme accru de l'administration Trump.

Contrairement aux États-Unis et à la Chine, l'économie européenne se redresse progressivement. La consommation reste toutefois faible et il existe de fortes divergences entre les États membres. La divergence économique entre les États-Unis et la zone euro entraîne également une divergence des politiques monétaires. Alors que la BCE a maintenu ses taux directeurs inchangés, la Fed a de nouveau réduit ses taux directeurs en décembre.

L'offre élevée continue de faire baisser les prix de l'énergie

Les prix du pétrole ont poursuivi leur descente le mois dernier, reculant de 2,6 % pour atteindre 62 USD le baril. Les prix sont désormais inférieurs de 13 % à ce qu'ils étaient il y a un an. Les marchés s'attendent à ce que l'offre excédentaire actuelle se poursuive jusqu'en 2026. Cette attente a été confirmée par un changement important dans les prévisions pétrolières de l'OPEP pour l'année prochaine (qui a provoqué une chute de 4 % le jour de la publication du rapport). Alors que le cartel prévoyait un déficit pétrolier les mois précédents, il s'attend désormais à ce que le marché soit excédentaire en 2026. Le dénouement des réductions de production de l'OPEP+ est en grande partie responsable de cette offre excédentaire. Depuis mars, le cartel a augmenté son quota de production de près de 2,7 millions de barils par jour. L'offre hors OPEP+ a également augmenté de manière significative. La surabondance de l'offre sur les marchés explique pourquoi les récents événements géopolitiques (tensions au Venezuela, évolution de la situation entre l'Ukraine et la Russie...) ont un effet limité sur les prix du pétrole.

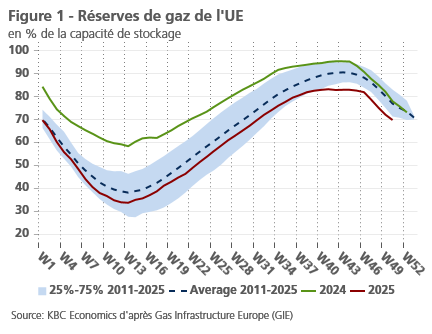

Malgré le froid, les prix du gaz ont également baissé de manière significative en novembre. Ils ont atteint 29 EUR par MWh à la fin du mois, soit 7 % de moins que le mois précédent. L'augmentation des exportations américaines de GNL et la baisse de la demande asiatique de GNL (en particulier en Chine) exercent une pression à la baisse sur les prix du TTF. Cela explique pourquoi les prix sont modérés, même si les réserves de gaz de l'UE restent inférieures aux moyennes historiques (voir figure 1).

Parallèlement aux prix de l'énergie, les prix des denrées alimentaires ont baissé pour le troisième mois consécutif. Les prix ont baissé de 1,5 % le mois dernier et sont désormais inférieurs de 2 % à ce qu'ils étaient il y a un an. Ce recul est dû à la forte baisse des prix du sucre et des produits laitiers en raison de l'augmentation de l'offre dans ces deux catégories. Les prix des céréales ont légèrement augmenté le mois dernier mais restent inférieurs de 5,3 % à ceux d'il y a un an. Les fortes récoltes en Argentine et en Australie, entre autres, ainsi que les récoltes de riz record en Asie ont fait baisser les prix des céréales. En revanche, les prix de la viande ont augmenté de 4,9 % en glissement annuel, en grande partie sous l'effet d'une forte demande.

Surprises positives dans la croissance de la zone euro

Dans la zone euro, la croissance du PIB réel au troisième trimestre (par rapport au deuxième trimestre) a été légèrement révisée à la hausse, passant de 0,2 % à 0,3 %. La ventilation de la croissance en composantes de dépenses montre que (à l'exclusion de l'Irlande) la consommation publique a apporté la plus grande contribution à la croissance, suivie par l'investissement et la consommation privée. La contribution fortement négative des exportations nettes à la croissance au deuxième trimestre a été suivie d'une contribution positive très limitée au troisième trimestre. L'épuisement des stocks a apporté une contribution négative. D'un point de vue sectoriel, dans la plupart des grands pays, les secteurs des services ont apporté la plus grande contribution à la croissance, tandis que la contribution de l'industrie manufacturière a été nettement plus faible. En Allemagne, cette dernière a même été fortement négative.

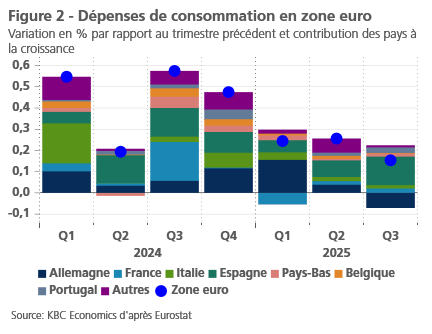

Il est frappant de constater que la croissance trimestrielle des dépenses des ménages a progressivement diminué au cours des cinq derniers trimestres (voir figure 2). Elle a été principalement soutenue par les consommateurs espagnols, tandis que les consommateurs allemands, en particulier, n'ont pas été à la hauteur au troisième trimestre. En général, les consommateurs de la zone euro ont maintenu leur épargne à un niveau élevé, malgré l'augmentation des salaires réels et la création nette d'emplois. Au troisième trimestre, le nombre d'emplois a augmenté de 278 100 par rapport au trimestre précédent, soit une hausse de 0,2 %. Par rapport à l'année précédente, l'augmentation a été de plus d'un million, soit 0,6 %. Il semble que l'atonie de la confiance, qui ne s'améliore que lentement, ait maintenu l'épargne des ménages à un niveau historiquement élevé.

Si l'on considère l'année 2025, il est frappant de constater que l'économie a mieux résisté que prévu à l'incertitude géopolitique majeure et à l'escalade des tensions commerciales avec les États-Unis au cours du premier semestre de l'année. La demande intérieure devrait à nouveau se renforcer en 2026, lorsqu'une politique budgétaire nettement plus accommodante en Allemagne, ainsi que les dépenses des dernières tranches des transferts européens Next Generation EU, contrebalanceront l'effet modérateur de l'assainissement budgétaire dans d'autres pays. L'assouplissement passé de la politique monétaire stimulera également l'économie, comme d'habitude avec un certain décalage.

La confiance des producteurs de la zone euro a continué de s'améliorer en novembre, bien que ce ne soit le cas que dans les services et la construction. Dans l'industrie manufacturière, elle a légèrement baissé. Le léger recul des prévisions des entreprises allemandes, tel qu'il ressort des enquêtes Ifo, après la reprise d'octobre, a été décevant. Cela nous rappelle que l'effondrement de l'économie allemande n'a pas encore été surmonté et que l'amélioration attendue ne sera probablement que progressive.

Nous maintenons notre prévision d'un renforcement progressif de la demande intérieure dans la zone euro à partir du dernier trimestre de 2025 et surtout dans le courant de 2026. L'amélioration seulement timide de la confiance des consommateurs jusqu'à présent suggère que le moteur de la consommation ne passera que progressivement à la vitesse supérieure. Toutefois, si les ménages réduisent leur épargne, actuellement très élevée, plus fortement que prévu, il est également possible que la reprise de la croissance soit plus forte que ce que nous supposons ici.

Nous avons laissé inchangées nos prévisions de croissance moyenne du PIB réel dans la zone euro, à savoir 1,4 % pour 2025 et 1,0 % pour 2026. Le taux de croissance moyen plus élevé pour 2025 que pour 2026 est dû à un effet de report plus important de l'année précédente. La croissance tout au long de l'année devrait être légèrement plus forte en 2026 qu'en 2025 (1,2 % contre 1,1 %).

L'inflation dans la zone euro repart légèrement à la hausse

Après avoir chuté de 2,2 % en septembre à 2,1 % en octobre, l'inflation dans la zone euro s'est de nouveau établie à 2,2 % en novembre, selon les premières estimations. Cet effet de yo-yo est principalement dû à la volatilité de l'inflation des prix de l'énergie. L'inflation de base est restée stable à 2,4 % au cours des trois derniers mois. Toutefois, cette stabilisation masque un ralentissement de l'inflation des biens (hors énergie et alimentation), qui est passée de 0,8 % en septembre à 0,6 % en octobre et novembre, tandis que l'inflation des services a augmenté de 3,2 % en septembre à 3,5 % en novembre.

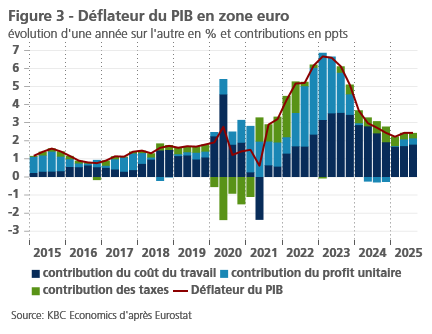

Cette dernière peut être liée à l'évolution des coûts unitaires de main-d'œuvre. La croissance en glissement annuel de la rémunération par employé s'est stabilisée à 4,0 % au troisième trimestre, tandis que la croissance de la productivité du travail s'est légèrement ralentie. Par conséquent, les coûts salariaux unitaires ont à nouveau contribué de manière légèrement plus importante à l'inflation, telle que mesurée par le déflateur du PIB. Cela s'explique par le fait que les entreprises ont pu répercuter les coûts unitaires de main-d'œuvre légèrement plus élevés sur leurs clients sans éroder leurs bénéfices unitaires (voir figure 3).

Néanmoins, les pressions exercées par les coûts salariaux sur l'inflation devraient s'atténuer au cours des prochains trimestres. Les accords salariaux continuent d'indiquer un ralentissement de la croissance des salaires, tandis que la croissance de la productivité du travail devrait rester stable, voire se renforcer quelque peu. Étant donné que les coûts salariaux sont un facteur important de l'inflation des services en particulier, nous maintenons notre prévision d'un nouveau ralentissement de l'inflation des services et de l'inflation de base à environ 2 % d'ici le second semestre de 2026. Entre-temps, par rapport à il y a un mois, les contrats à terme indiquent une baisse significative des prix de l'énergie pour la période à venir. Sur cette base, nous avons revu à la baisse nos prévisions pour l'inflation des prix de l'énergie, ce qui a également réduit notre prévision pour l'inflation totale en 2026 de 1,8 % à 1,6 %. Pour 2025, la prévision reste inchangée à 2,1 %.

L'économie américaine s'affaiblit progressivement

Avec la fin du "shutdown", les données officielles sont à nouveau publiées (bien qu'avec un certain retard). Jusqu'à présent, les résultats sont mitigés. Du côté positif, les commandes de biens durables ont progressé à un rythme soutenu en septembre (+0,5 %), ce qui est de bon augure pour les dépenses d'équipement au second semestre. Le déficit commercial s'est également considérablement réduit au cours de l'été, ce qui augmentera sensiblement la contribution des exportations nettes au troisième trimestre.

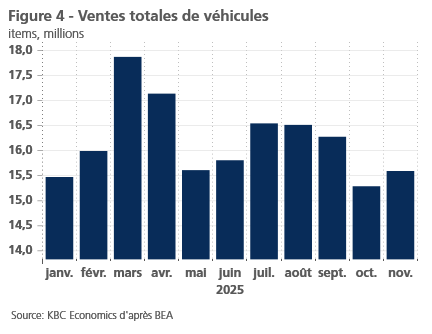

Du côté négatif, les dépenses réelles de consommation personnelle sont restées stables en septembre (et les chiffres d'août ont été révisés à la baisse). Au cours du troisième trimestre, la consommation a tout de même augmenté de 0,7 %. Toutefois, la consommation devrait s'affaiblir au quatrième trimestre. Les indicateurs de confiance des consommateurs restent à des niveaux très bas. L'expiration des crédits d'impôt pour les véhicules électriques en septembre pèse également sur les ventes d'automobiles au quatrième trimestre (voir figure 4). En outre, le shutdown pourrait peser sur la consommation des employés fédéraux en congé au quatrième trimestre (et rebondir au premier trimestre 2026).

Un certain ralentissement est également visible sur le marché du travail, le taux de chômage américain étant passé de 4,4 % à 4,6 % entre septembre et novembre. La croissance de l'emploi a également été faible, les effectifs non agricoles n'ayant augmenté que de 67 000 personnes au total au cours des trois derniers mois. Ce faible chiffre s'explique en partie par la forte baisse du nombre d'employés fédéraux en octobre (162 000), certains d'entre eux ayant accepté une offre de démission différée et n'étant plus inscrits sur les listes de paie fédérales.

Néanmoins, l'économie américaine reste résistante face aux politiques protectionnistes en matière de commerce et d'immigration. Les indicateurs du climat des affaires restent positifs dans l'ensemble, en particulier pour le secteur très important des services. Nous maintenons donc nos prévisions de croissance de 1,9 % et 1,7 % pour cette année et l'année prochaine, respectivement (légèrement en dessous du potentiel).

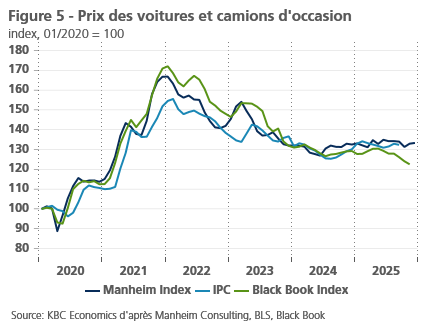

L'impact des politiques tarifaires de Trump est également moins important que prévu sur l'inflation. Bien qu'à x % en novembre, l'inflation globale américaine reste à un niveau élevé, l'inflation semble avoir dépassé son pic. La baisse des prix du pétrole fera baisser les prix de l'énergie, tandis que l'abaissement récent des droits de douane sur certains produits alimentaires pourrait tempérer l'inflation des produits alimentaires. Les indicateurs prospectifs laissent également entrevoir un nouveau ralentissement des prix des logements et des voitures d'occasion (voir figure 5). La diminution des pressions salariales est également de bon augure pour l'inflation des services. En outre, les attentes des consommateurs en matière d'inflation ont également diminué, même si elles restent élevées. Nous prévoyons une inflation de 2,7 % cette année et de 2,6 % l'année prochaine, les risques étant orientés à la baisse.

L'économie chinoise est sous pression

L'économie chinoise montre des signes de ralentissement continu au quatrième trimestre. Les indicateurs privés et officiels du climat des affaires ont généralement baissé en novembre, à l'exception de l'indice PMI manufacturier du NBS, qui reste en territoire de contraction à 49,2. La croissance du commerce de détail et de la production industrielle a continué à ralentir en novembre en glissement annuel, le commerce de détail affichant une dynamique particulièrement faible (-0,42 % en glissement mensuel). Parallèlement, les investissements en actifs fixes ont chuté pour le troisième mois consécutif (-2,6 % depuis le début de l'année en glissement annuel en novembre), ce qui suggère que les soi-disant efforts « anti-involution » pourraient être à l'origine d'un recul plus marqué que prévu de l'investissement. Cette dynamique soutient notre point de vue selon lequel la croissance du PIB devrait continuer à ralentir, passant de 4,8 % en glissement annuel au troisième trimestre à 4,4 % en glissement annuel au quatrième trimestre. Cela porterait la croissance annuelle du PIB pour 2025 à 4,9 %, juste en dessous de l'objectif de croissance officiel du gouvernement de 5 %.

En ce qui concerne l'avenir, il pourrait y avoir une certaine marge pour une reprise modeste de la croissance en 2026. Cela dépendra en grande partie de l'ampleur et de la nature des mesures de relance prises par le gouvernement, qui, à leur tour, dépendront probablement de l'objectif de croissance fixé par le gouvernement pour 2026. Un objectif de 5 % sera plus difficile à atteindre sans soutien supplémentaire, d'autant plus que des défis de longue date subsistent (tels que la correction du secteur immobilier, la faible croissance de la consommation, la capacité excédentaire, le vieillissement de la population et le surendettement des gouvernements locaux et des ménages). En plus de ces défis, les exportations en tant que principal moteur de la croissance, ce qui était le cas en 2024 et 2025, pourraient être confrontées à de nouveaux vents contraires en raison des tensions mondiales actuelles liées au commerce (bien que la trêve commerciale temporaire entre la Chine et les États-Unis conclue en octobre réduise l'incertitude à cet égard). Compte tenu de cette dynamique, nous maintenons nos prévisions de croissance pour 2026 à 4,4 %. Nous laissons également nos prévisions d'inflation annuelle moyenne pour 2025 et 2026 inchangées à -0,1 % et 0,7 %, respectivement. Bien que l'inflation globale ait augmenté ces derniers mois en raison de l'atténuation de la déflation des prix des denrées alimentaires, les pressions déflationnistes persistent dans l'ensemble, comme le montre la baisse persistante des prix à la production (-2,2 % d'une année sur l'autre en novembre).

La Fed poursuit son cycle d'assouplissement

Le 10 décembre 2025, la Fed a réduit son taux directeur de 25 points de base à 3,625 %, comme prévu. Le communiqué note que les risques posent toujours un dilemme politique, en particulier le risque de baisse du marché du travail et le risque de hausse de l'inflation. Selon le président de la Fed, M. Powell, les taux directeurs se situent désormais dans une zone d'estimations plausibles des taux d'intérêt neutres. Cela signifie que les baisses de taux ultérieures dépendront davantage des données et seront donc moins évidentes que ce n'était le cas jusqu'à présent, lorsque Powell qualifiait encore explicitement les taux directeurs de (modérément) restrictifs. Nous confirmons notre opinion selon laquelle la Fed réduira le taux directeur à 3,125 % en deux étapes de 25 points de base chacune lors des deux prochaines réunions de politique monétaire (en janvier et en mars), mettant ainsi fin au cycle d'assouplissement. Ce niveau est conforme à l'estimation médiane des responsables de la Fed pour le taux d'intérêt neutre à long terme.

En outre, la Fed a explicitement confirmé que les réserves du système financier sont passées d'"abondantes" à "amples". En d'autres termes, la politique de resserrement quantitatif déjà menée à bien a atteint son objectif. Toutefois, la Fed semble maintenant s'inquiéter du fait que la réduction des liquidités soit allée un peu trop loin pour répondre à certains moments de besoins supplémentaires de liquidités. Pour la transmission de la politique monétaire, cela pourrait poser des problèmes si, comme ce fut le cas récemment, le taux du marché monétaire au jour le jour devait dépasser la fourchette cible du taux directeur en raison d'une pénurie de liquidités. En effet, cela affaiblirait l'emprise de la Fed sur les taux du marché monétaire et compromettrait ainsi la transmission de la politique monétaire.

Par ailleurs, Powell a également fait référence au 15 avril 2026, le "jour de l'impôt", au cours duquel un grand nombre de paiements d'impôts seront effectués. Le Trésor américain recevra ces montants sur son compte à la Fed et les retirera temporairement en tant que liquidités disponibles sur le marché, ce qui risquerait de créer des pénuries. Le problème de liquidité de septembre 2019, qui a marqué la fin du programme QT à l'époque, a suivi un scénario similaire.

Tirant les leçons de cette expérience, la Fed a annoncé, à l'issue de sa dernière réunion de politique monétaire, un nouveau programme de "gestion des liquidités" qui sera lancé ce mois-ci. Pour répondre aux besoins de liquidités du marché, la Fed pourra acheter des titres d'État à court terme (principalement des "T-bills") pour un montant de 40 milliards de dollars américains en décembre. Au cours des mois suivants, ce montant sera ramené à environ 20 milliards de dollars par mois. M. Powell a souligné que cette mesure s'inscrivait dans le cadre de la gestion des liquidités et qu'elle n'affecterait pas l'orientation de la politique monétaire de la Fed. Cette neutralité politique des achats prévus de bons du Trésor est sans aucun doute l'intention de la Fed. Cependant, nous ne pouvons pas ignorer le fait que cela injectera des quantités non négligeables de liquidités sur le marché, ce qui aura inévitablement un effet secondaire sur les taux d'intérêt à court et à long terme.

La BCE maintient son taux directeur inchangé comme prévu

La BCE a maintenu son taux directeur inchangé à 2 % lors de sa réunion du 18 décembre, comme prévu. Nous pensons depuis longtemps qu'il s'agit du point le plus bas du cycle actuel des taux d'intérêt. Entre-temps, le marché a également largement écarté la possibilité d'une nouvelle baisse des taux à titre de précaution. Au contraire, le principal scénario de risque pour le marché est celui d'une première hausse des taux à l'automne 2026. Ce calendrier nous semble toutefois trop précoce, bien que nous partagions l'évaluation selon laquelle le taux de dépôt de 2 % se situe plutôt dans la partie inférieure de la fourchette neutre.

Les perspectives actuelles supposent qu'il n'y aura pas de nouveaux chocs significatifs dans l'environnement macro-financier au cours des prochains mois. Des chocs liés au système monétaire international ne peuvent être exclus et auraient une incidence sur le scénario. Parmi les exemples de ces chocs potentiels, on peut citer une nouvelle attention portée aux projets de l'administration américaine concernant l'accord de Mar-a-Lago, des attaques perturbatrices contre l'indépendance de la Fed et des tensions géopolitiques croissantes liées à l'affaire Euroclear.

Dans ce contexte, nous confirmons notre scénario d'une appréciation progressive de l'euro par rapport au dollar. À un peu plus long terme, cela est lié à la valorisation relative des deux, tandis qu'à court terme, le différentiel de taux d'intérêt à court terme entre la Fed et la BCE joue également un rôle.

L'augmentation des primes de terme fait grimper les rendements obligataires

Ces dernières semaines, les rendements obligataires ont augmenté plus fortement que prévu. Cela a été particulièrement le cas pour les rendements allemands. La raison principale en est la poursuite de la décompression de la prime de terme des rendements allemands. L'ère de la rareté relative des Bunds allemands semble terminée, de sorte que la prime de terme exigée par les investisseurs pour ces obligations se normalise à la hausse. La hausse récente est donc plus qu'une simple volatilité temporaire. La poursuite de la tendance à la hausse des rendements réels allemands à 10 ans va également dans ce sens, confirmant notre scénario selon lequel cette normalisation à la hausse pourrait se poursuivre pendant un certain temps.

Dans l'ensemble, nous confirmons la trajectoire attendue pour les taux américains à 10 ans. Toutefois, étant donné que la contrepartie allemande a augmenté plus fortement et plus rapidement que nous l'avions prévu, nous relevons la trajectoire attendue pour 2026. En d'autres termes, nous prévoyons une nouvelle hausse progressive du taux allemand à 10 ans jusqu'à environ 2,90 % d'ici la fin de 2026.

Les écarts intra-UE se réduisent encore

Au cours du mois dernier, les écarts de rendement des obligations d'État de la zone euro par rapport à l'Allemagne se sont encore réduits. En d'autres termes, ces rendements ont augmenté moins rapidement que les rendements allemands. Parmi les facteurs explicatifs figurent l'existence rassurante de l'instrument de protection de la transmission (IPT) de la BCE et la reprise cyclique (modérée) attendue dans la zone euro. La prime de terme plus élevée sur les obligations d'État allemandes, en particulier, joue un rôle important, reflétant la forte augmentation de l'émission de dette par l'agence de la dette allemande pour financer les mesures de relance budgétaire prévues par l'

Des questions ?

Contactez votre private banker ou wealth manager.

Cette nouvelle ne constitue ni une recommandation d’investissement ni un conseil.