Perspectives Économiques juin 2025

- La politique commerciale erratique des États-Unis reste une source majeure d'incertitude au niveau mondial. Le mois dernier, M. Trump a menacé d'imposer des droits de douane de 50 % à l'UE, menace qu'il a suspendue jusqu'au 9 juillet. Les droits de douane réciproques de Trump pour le "Jour de la Libération" devraient également entrer en vigueur ce jour-là, même si les négociations devraient permettre d'abaisser les droits de douane éventuels. Nous maintenons notre hypothèse de travail selon laquelle les importations chinoises seront soumises à des droits de douane effectifs de 30 %, les importations en provenance d'autres pays asiatiques à des droits de douane effectifs de 25 %, les importations en provenance de l'UE à des droits de douane effectifs de 15 % et les importations en provenance d'autres pays à des droits de douane effectifs de 10 %.

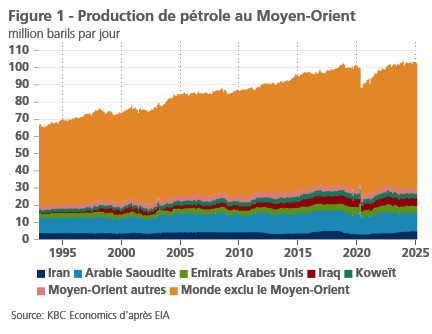

- Les prix du pétrole et du gaz naturel ont augmenté de plus de 5 % le 13 juin, lorsqu'Israël et, plus tard, les États-Unis ont lancé des frappes sur l'Iran. L'Iran produit environ 4,5 % de l'approvisionnement mondial en pétrole et 6,5 % de l'approvisionnement mondial en gaz. En outre, les marchés craignent une aggravation du conflit au Moyen-Orient et une fermeture du détroit d'Ormuz en particulier. 30 % du brut maritime mondial et 20 % du gaz naturel liquide transitent par ce détroit. Cela dit, compte tenu de l'accord de cessez-le-feu du 24 juin, la fermeture de ce détroit reste un risque mineur.

- L'inflation dans la zone euro continue de ralentir. L'inflation globale est tombée en dessous de l'objectif de 2,2 % à 1,9 % en mai, tandis que l'inflation de base est tombée de 2,7 % à 2,3 %. Ce recul est dû à une forte baisse de l'inflation des services (en partie due à un effet saisonnier). L'inflation de base des biens et de l'énergie est restée inchangée, tandis que l'inflation des denrées alimentaires a augmenté. Compte tenu de la hausse des prix de l'énergie, nous relevons légèrement nos prévisions d'inflation pour 2025 de 2,1 % à 2,2 %, tout en les ramenant de 1,9 % à 1,8 % pour 2026.

- Malgré l'augmentation des droits de douane, les pressions inflationnistes aux États-Unis sont restées modérées en mai. L'inflation globale et l'inflation de base n'ont augmenté que de 0,1 % en glissement mensuel, ce qui les porte à 2,4 % et 2,8 % respectivement sur une base annuelle. Les prix de l'énergie ont baissé, tandis que l'inflation des logements et des services s'est atténuée. Notamment, les prix des biens sont restés inchangés, ce qui suggère une répercussion plus lente que prévu des droits de douane sur les prix à la consommation. Nous avons donc revu à la baisse nos prévisions d'inflation pour 2025 et 2026 de 0,1 point de pourcentage, à 2,9 % et 2,7 % respectivement.

- Malgré une forte révision à la hausse du PIB de la zone euro au premier trimestre, la dynamique de croissance sous-jacente reste faible. Les indicateurs du climat des affaires restent faibles, le rebond du climat dans l'industrie manufacturière étant compensé par une baisse du climat dans les services. La confiance des consommateurs se rétablit progressivement, mais reste à un niveau bas. Les marchés du travail européens restent tendus, les taux de chômage se situant à des niveaux historiquement bas et l'emploi continuant d'augmenter. Compte tenu de la révision à la hausse des chiffres de croissance du premier trimestre, nous relevons nos prévisions pour 2025 de 0,9 % à 1,2 %, tout en maintenant nos prévisions pour 2026 à 0,9 %. Ces taux de croissance annuels moyens sont compatibles avec une reprise progressive mais tardive de l'économie européenne.

- Le PIB américain devrait rebondir au deuxième trimestre. Cela dit, la dynamique sous-jacente suscite des inquiétudes. Bien que la confiance des consommateurs ait rebondi, les ventes au détail ont baissé en mai. Le marché du logement subit également la pression des taux d'intérêt toujours élevés. Le marché du travail reste résistant mais montre des signes d'assouplissement progressif. Compte tenu de l'amélioration des perspectives de croissance du PIB au deuxième trimestre, nous relevons nos prévisions de 1,1 % à 1,6 % pour 2025 et de 1,2 % à 1,4 % pour 2026.

- Les décisions de politique monétaire de la BCE et de la Fed ont de nouveau divergé en juin. La Fed reste attentiste, compte tenu de l'impact incertain des droits de douane sur l'inflation. Nous pensons que le taux des fonds fédéraux restera restrictif cette année et nous ne prévoyons plus que deux baisses de taux cette année, conformément au graphique à points de la Fed. En revanche, la BCE a de nouveau réduit ses taux directeurs en juin, bien que la présidente Lagarde ait indiqué que le cycle de réduction des taux pourrait toucher à sa fin. Nous maintenons notre scénario d'une nouvelle baisse des taux cette année, ce qui porterait le point bas de ce cycle à 1,75 %.

- L'économie chinoise a mieux résisté que prévu aux perturbations initiales de la guerre commerciale américaine, et les accords de mai et juin sur un cadre commercial entre les deux pays apportent un certain soulagement face à des barrières commerciales de plus en plus antagonistes. L'incertitude demeure cependant et de nombreuses faiblesses sont encore évidentes dans l'économie nationale. C'est pourquoi nous ne relevons que marginalement nos prévisions de PIB réel de 4,2 % à 4,5 % en 2025 et de 4,1 % à 4,2 % en 2026.

L'incertitude de la politique commerciale américaine maintient l'économie mondiale dans l'incertitude. Fin mai, Donald Trump a menacé d'imposer des droits de douane de 50 % sur les importations de l'UE à partir du 1er juin. À la suite d'un appel avec Ursula von der Leyen, il a reporté l'imposition de ces droits de 50 % au 9 juillet. Les droits de douane réciproques pour les autres pays (annoncés le "jour de la libération") devraient également être imposés ce jour-là. Toutefois, comme les négociations entre les États-Unis et d'autres partenaires commerciaux sont en cours, les droits de douane effectifs seront probablement moins élevés. Nous maintenons actuellement notre hypothèse de travail d'un droit de douane effectif de 30 % sur les importations chinoises, de 25 % sur les importations en provenance d'autres pays asiatiques, de 15 % sur les importations de l'UE et de 10 % sur les importations en provenance d'autres pays.

Même si les politiques tarifaires vont très certainement nuire à la croissance, leur impact sera probablement un peu moins fort qu'initialement prévu. Nous avons donc revu à la hausse les perspectives de croissance des trois grands blocs économiques. Aux États-Unis, cette amélioration des perspectives de croissance est due à une forte révision à la hausse de nos prévisions pour le deuxième trimestre, en raison de l'augmentation des exportations et de la consommation, et de la perspective d'une baisse des droits de douane réciproques. Dans la zone euro, une révision importante du premier trimestre a relevé nos perspectives de croissance pour 2025. Enfin, en Chine, les exportations résistent à la pression tarifaire (peut-être en raison d'un détournement des échanges), tandis que le commerce de détail et la production industrielle ont surpris à la hausse.

En ce qui concerne l'inflation, la guerre en Iran et le risque connexe de hausse des prix de l'énergie exercent des pressions à la hausse sur l'inflation globale. Cela dit, la dynamique inflationniste sous-jacente reste pour l'instant relativement modérée dans les trois blocs économiques. Aux États-Unis, les prix de base des biens n'ont pas augmenté en mai, malgré une forte hausse des droits de douane effectifs. Cela suggère que la répercussion des droits de douane prendra plus de temps à se matérialiser. Dans la zone euro, l'inflation des services a considérablement diminué en mai et la dynamique des salaires reste favorable. En Chine, l'inflation globale reste négative et les prix à la production continuent de baisser.

Le conflit iranien fait grimper les prix de l'énergie

Les prix du pétrole ont bondi de 5,8 % le 13 juin pour atteindre 74 USD le baril, alors qu'Israël a lancé six vagues de frappes aériennes sur l'Iran, visant des sites militaires et nucléaires. L'Iran a riposté avec des missiles balistiques et des frappes de drones, dont beaucoup ont été interceptés par le Dôme de fer israélien. Après une semaine d'escalade, le 22 juin, les États-Unis sont intervenus en bombardant des sites nucléaires en Iran. La riposte initiale de l'Iran a été relativement contenue, ce qui a permis d'atténuer la pression sur les marchés de l'énergie. À la suite de cette riposte contenue, Israël et l'Iran ont convenu d'un cessez-le-feu. Cela dit, le cessez-le-feu est fragile et les tensions pourraient rapidement s'intensifier à nouveau.

Bien qu'il n'y ait pas eu jusqu'à présent de perte majeure d'approvisionnement en pétrole, les frappes israéliennes pourraient viser de plus en plus les infrastructures pétrolières iraniennes si le conflit s'intensifie à nouveau. L'Iran produit 3,2 millions de barils de pétrole brut par jour (voir figure 1) et en exporte 1,8 million par jour. Une perte partielle de cette capacité de production serait évidemment problématique pour les marchés pétroliers. Toutefois, comme l'OPEP+ augmente rapidement son offre et que la demande mondiale de pétrole s'affaiblit, les marchés pétroliers devraient être en mesure d'absorber un tel choc.

Dans le pire des cas, le conflit pourrait également s'étendre au reste du Moyen-Orient. Les marchés craignent en particulier que l'Iran ne bloque le détroit d'Ormuz. Environ 21 millions de barils de pétrole (près de 20 % de la consommation mondiale) sont acheminés chaque jour par ce passage. Un blocus réduirait donc considérablement l'offre mondiale de pétrole. Cela dit, il s'agit d'un risque secondaire, car l'Iran dépend du commerce du détroit d'Ormuz. En outre, un blocus l'isolerait sur le plan diplomatique et inciterait les États-Unis et la Chine à envoyer leurs marines pour débloquer le passage.

À l'instar des prix du pétrole, les prix du gaz naturel en Europe ont augmenté de 5 % pour atteindre 37,7 euros par MWh le 13 juin. L'Iran produit 275 milliards de mètres cubes de gaz par an (6,5 % de la production mondiale), tandis qu'Israël produit 21 milliards de mètres cubes de gaz par an. Le champ gazier iranien de South Pars, qui contient près de 20 % des réserves de gaz connues dans le monde, a été touché et a dû interrompre partiellement sa production. En outre, les marchés du gaz dépendent également du libre passage des navires dans le détroit d'Ormuz, par lequel transitent 20 % du gaz naturel liquide mondial.

L'inflation de la zone euro (temporairement ?) en dessous de 2

L'inflation de la zone euro est tombée à 1,9 % en mai. Si l'on exclut la baisse ponctuelle (due aux effets de base liés aux prix de l'énergie) de 1,7 % en septembre 2024, elle est donc tombée en dessous de l'objectif de 2 % de la BCE pour la première fois depuis juin 2021. Plus important encore, le refroidissement de l'inflation de base se poursuit. Après avoir rebondi de 2,4 % en mars à 2,7 % en avril, l'inflation de base est tombée à 2,3 % en mai. L'inflation des prix des denrées alimentaires s'est encore accélérée pour atteindre 3,2 % (contre 3,0 % en avril et 2,3 % au début de 2025), tandis que l'inflation des prix de l'énergie s'est stabilisée à -3,6 %.

La baisse de l'inflation de base est entièrement due à des effets de calendrier dans l'inflation des services. La date tardive de Pâques en 2025 signifie que les augmentations de prix associées aux vacances de Pâques pour les voyages à forfait, entre autres, ont eu lieu en avril cette année au lieu de mars. Cela a entraîné une hausse de l'inflation des services, qui est passée de 3,5 % en mars à 4,0 % en avril. Ce rebond d'avril s'est inversé en mai. L'inflation des services est tombée à 3,2 %, son niveau le plus bas depuis mars 2022. Parallèlement, le taux de croissance des prix des biens non énergétiques est resté à 0,6 % pour le quatrième mois consécutif.

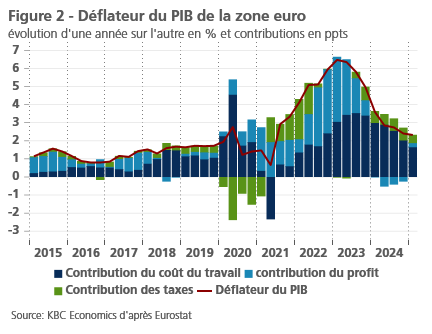

Le nouveau recul de l'inflation de base est conforme à notre scénario d'un refroidissement progressif des pressions inflationnistes sous-jacentes. Ce phénomène est dû à l'atténuation des ajustements salariaux à la hausse de l'inflation en 2021-2022 en raison de la crise énergétique consécutive à l'invasion de l'Ukraine par la Russie. La forte hausse des coûts unitaires de main-d'œuvre qui a suivi s'estompe progressivement, non seulement en raison de la modération des augmentations des salaires nominaux, mais aussi en raison du raffermissement de la croissance de la productivité (voir figure 2). Parallèlement, la forte appréciation récente de l'euro réduit légèrement l'inflation importée.

À partir des niveaux actuels, les impulsions désinflationnistes de l'inflation de base commenceront à s'affaiblir. Certes, les indicateurs salariaux suggèrent toujours un ralentissement du taux de croissance des salaires nominaux et les gains de productivité augmenteront probablement. Mais on peut supposer que les marges bénéficiaires se redresseront quelque peu - ce qui était déjà visible au premier trimestre 2025 (voir figure 2). Nous nous attendons à ce que l'inflation de base se stabilise près de 2 %, même s'il faudra peut-être quelques mois de plus pour atteindre ce niveau. En raison d'effets de base, l'inflation de base pourrait même augmenter à nouveau temporairement d'ici la fin de l'année.

Toutefois, à l'avenir, l'inflation globale sera principalement déterminée par de nouvelles impulsions inflationnistes. La récente flambée du prix du pétrole est susceptible de l'augmenter à court terme, bien que la forte volatilité du prix du pétrole rende difficile l'estimation précise de l'augmentation attendue. Les marchés à terme laissent entrevoir une baisse des prix du pétrole à moyen terme, ce qui laisse présager une inflation des prix de l'énergie plus faible (voire négative). Toutefois, l'incertitude à ce sujet reste élevée. Nous avons légèrement relevé notre prévision d'inflation moyenne dans la zone euro pour 2025, de 2,1 % à 2,2 %, et l'avons légèrement abaissée pour 2026, de 1,9 % à 1,8 %. Le retour définitif de l'inflation sous la barre des 2 % se fera attendre encore quelques mois.

L'inflation américaine reste sage pour l'instant

L'inflation américaine est restée faible en mai. L'inflation de base et l'inflation globale ont toutes deux augmenté de 0,1 % en glissement mensuel. Malgré des effets de base défavorables, l'inflation globale n'a augmenté que modestement (de 2,3 % à 2,4 %), tandis que l'inflation de base est restée inchangée à 2,8 %. À l'exception des prix des denrées alimentaires, qui ont augmenté de 0,3 %, toutes les principales catégories ont été faibles.

Les prix de l'énergie ont baissé de 1 %, principalement en raison d'une forte baisse antérieure des prix de l'essence. Les prix du logement ont augmenté de 0,3 %, soit une décélération par rapport au mois dernier. Les loyers en équivalent-propriétaire et les loyers des résidences principales ont décéléré. Les loyers du marché ont également décéléré de manière significative au cours des six derniers mois, ce qui est de bon augure pour les prix futurs du logement.

Les services hors logement ont été particulièrement faibles, n'augmentant que de 0,1% le mois dernier. De nombreuses catégories de services ont été peu dynamiques. Les prix des services de soins médicaux professionnels sont restés inchangés, tandis que les prix des services de transport ont baissé. Cette dernière catégorie a été influencée par une autre baisse importante des tarifs aériens (la troisième consécutive). Dans l'ensemble, les composantes liées aux voyages ont montré une certaine mollesse dans les dernières impressions de l'IPC, compte tenu de la forte baisse du tourisme international aux États-Unis.

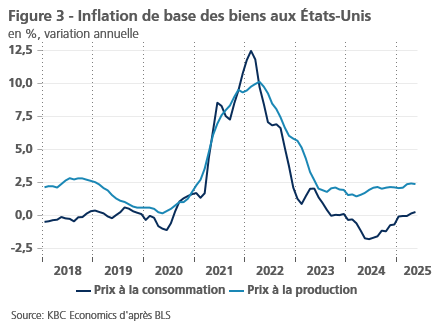

Les chiffres les plus notables sont ceux de l'inflation de base des biens. Malgré les récentes augmentations tarifaires, les prix des biens de base sont restés inchangés le mois dernier, tandis que les prix des producteurs de base ont légèrement augmenté (voir figure 3). Il est surprenant de constater que de nombreuses catégories dépendant des importations, telles que les véhicules neufs et l'habillement, ont même diminué. Cela dit, certaines catégories dépendantes des importations, comme les jouets ou le matériel informatique, ont vu leurs prix augmenter sensiblement le mois dernier (respectivement de 1,3 % et de 1,1 % en glissement mensuel). Cela suggère que la répercussion des droits de douane sur les prix sera plus lente que prévu et probablement inégalement répartie entre les secteurs.

La baisse des chiffres de l'inflation en avril et en mai et la désescalade de la guerre commerciale avec la Chine ont également eu un effet bénéfique sur les attentes des consommateurs en matière d'inflation. Dans l'ensemble, malgré la récente hausse des prix du pétrole, nous abaissons légèrement nos prévisions d'inflation pour 2025 et 2026 de 0,1 point de pourcentage, à 2,9 % et 2,7 % respectivement.

Rebond surprenant de la croissance dans la zone euro

Dans la zone euro, la croissance du PIB réel a été révisée à la hausse à 0,6 % au premier trimestre 2025 (par rapport au trimestre précédent). C'est le double de l'estimation initiale, qui était elle-même bien supérieure aux attentes. Les chiffres de croissance plus élevés que prévu (dans de nombreux pays de la zone euro) ont été tirés par les exportations vers les États-Unis, qui ont connu une forte augmentation au cours des dernières semaines du trimestre en prévision des taxes à l'importation. Cela a été particulièrement le cas en Irlande, où le PIB réel du premier trimestre a été supérieur de près de 10 % à celui du trimestre précédent, principalement en raison des opérations des entreprises multinationales. Avec un poids d'à peine 4 % dans le PIB de la zone euro, l'économie irlandaise a ainsi fourni plus de la moitié de la croissance du PIB de la zone euro.

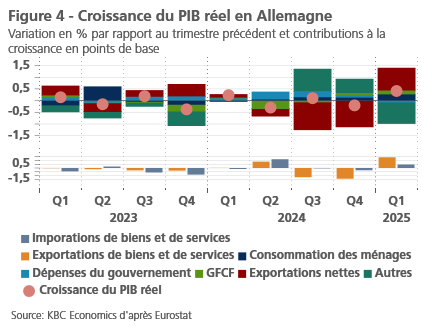

Les exportateurs allemands ont également fortement augmenté leurs exportations vers les États-Unis - en particulier celles de voitures et de produits pharmaceutiques - au cours des dernières semaines du premier trimestre. Les exportations totales de biens et de services au premier trimestre ont augmenté de 3,2 % (en prix constants) par rapport au trimestre précédent. Cela s'est traduit par une contribution positive des exportations nettes à la croissance du PIB de près d'un point de pourcentage (après de fortes contributions négatives à la croissance au cours des trimestres précédents - voir graphique 4). Certes, l'effet sur la croissance du PIB de l'augmentation des exportations a été tempéré par le fait qu'un grand nombre de biens ont été fournis à partir de stocks existants. Mais comme la consommation et l'investissement allemands ont également connu une modeste reprise, l'économie allemande a fini par croître de 0,4 % au premier trimestre, soit le double de l'estimation initiale et nettement plus que prévu.

La croissance la plus forte de la zone euro a de nouveau été enregistrée en Espagne (0,6 %), tandis que l'économie italienne a également affiché une performance relativement solide (0,3 %). La Belgique a fait un peu mieux avec une croissance de 0,4 %, ce qui est nettement supérieur à la France et aux Pays-Bas, où la croissance est restée bloquée à 0,1 %.

Le taux de croissance de 0,6 % - qui équivaut à près de 2,5 % sur une base annuelle et à plus du double de la croissance potentielle - a peu de chances de se répéter dans un avenir proche. Au contraire, la dynamique de croissance sous-jacente reste faible. Pour le deuxième et troisième trimestre de 2025, nous supposons une croissance quasi nulle. L'incertitude liée à la guerre commerciale, aux conflits militaires et à la nécessité de dépenses militaires supplémentaires dans un contexte d'assainissement budgétaire indispensable dans la plupart des pays devrait continuer à peser sur l'activité économique. Malgré quelques améliorations, la plupart des indicateurs de sentiment restent faibles.

Tous les regards sont tournés vers le nouveau gouvernement allemand. Dans le budget 2025 et le plan financier pluriannuel, il concrétisera ses grands plans d'investissement et ses dépenses militaires pour les années à venir. Le financement de certaines mesures de relance à court terme, telles que l'allègement de l'impôt sur les sociétés et la réduction des prix de l'énergie, apparaîtra également plus clairement. Mais le tableau complet des finances publiques allemandes et de leur impact sur la croissance (y compris celui des Länder importants et des dépenses débudgétisées) ne deviendra clair qu'au cours des mois d'été. Néanmoins, nous nous attendons à ce que la croissance de l'économie allemande soit stimulée avant même la fin de l'année, mais surtout en 2026 et 2027. Étant donné que les dépenses de défense ne donnent généralement que peu d'impulsion économique directe et que la mise en œuvre des investissements prend du temps, nous prévoyons un renforcement progressif de la croissance. Une reprise de la confiance d'une ampleur inattendue pourrait toutefois constituer une surprise positive, car le taux d'épargne historiquement élevé des ménages et leur sous-performance en matière de consommation accumulée depuis la pandémie pourraient soutenir un boom de la consommation allemande avec des effets d'entraînement sur le reste de la zone euro.

Nous maintenons néanmoins notre scénario de base pour la zone euro, à savoir une croissance (cumulée) d'à peine 0,1 % aux deuxième et troisième trimestres, avec une accélération des taux de croissance à partir du quatrième trimestre et surtout au cours de l'année 2026. Toutefois, le taux de croissance nettement plus élevé que prévu au premier trimestre entraîne une révision à la hausse du taux de croissance moyen attendu pour le PIB réel en 2025, qui passe de 0,9 % à 1,2 %. Le taux de croissance moyen attendu pour 2026 reste inchangé à 0,9 %. Ceci conduit à l'observation paradoxale que l'accélération attendue de la croissance économique en 2026 s'accompagnera d'un taux de croissance moyen plus faible qu'en 2025. (voir KBC Economique 27 Juin 2025 Le paradoxe des chiffres de croissance )

Rebond du PIB américain au deuxième trimestre

Après une croissance légèrement négative au premier trimestre (-0,2 % en rythme trimestriel annualisé), le PIB devrait rebondir au deuxième trimestre. Les fortes variations actuelles des chiffres des importations (ainsi que les développements erronés liés aux importations et aux exportations d'or) brouillent quelque peu l'image du PIB. Les variations des importations n'affectent pas directement les chiffres du PIB, car les importations sont soustraites des autres éléments du PIB (par exemple, la consommation personnelle) qui comprennent intrinsèquement les biens et services importés. Dans la pratique, cependant, comme différentes sources sont utilisées pour calculer chaque composante, les fortes variations des importations peuvent ne pas être entièrement prises en compte dans les données utilisées pour calculer d'autres composantes (en particulier les variations des stocks), en particulier dans les premières estimations.

Ces facteurs compliquent l'estimation du PIB. Toutefois, si l'on examine les composantes sous-jacentes du PIB, il apparaît que la demande globale, bien que ralentie, se maintient et que la consommation, malgré certains signes inquiétants, devrait se redresser quelque peu par rapport au premier trimestre. Les investissements non résidentiels pourraient également apporter une autre contribution décente à la croissance au deuxième trimestre. Par ailleurs, l'amélioration de la balance commerciale (de -138,3 milliards d'USD en mars à -61,6 milliards d'USD en avril) reflète non seulement une forte baisse des importations, mais aussi une bonne reprise des exportations, qui aura un impact positif sur le PIB. Compte tenu de ces éléments, nous révisons à la hausse notre estimation pour le T2 de 0,2 % à 0,8 % en glissement trimestriel.

L'examen de la croissance dans un contexte plus large pourrait nous donner une meilleure image de la tendance économique sous-jacente. Nous prévoyons maintenant que le PIB n'augmentera que de 0,75 % au cours du premier semestre de l'année. Ce chiffre est nettement inférieur à la croissance de 1,4 % enregistrée au second semestre de l'année dernière. Ce ralentissement est largement imputable à la baisse de la contribution des dépenses de consommation. Les données relatives aux dépenses de consommation ne sont pas particulièrement encourageantes. Les données relatives à la confiance des consommateurs sont faibles, même si elles ont quelque peu rebondi après la désescalade de la guerre commerciale entre les États-Unis et la Chine. Les ventes au détail ont diminué de 0,9 % le mois dernier, après une baisse de 0,1 % en avril. Les ventes de voitures et les dépenses de restauration ont particulièrement chuté. Cela dit, l’indice sous-jacent, qui exclut les composantes volatiles (à savoir les voitures, l'essence, les matériaux de construction et les restaurants), a enregistré une croissance tout de même honorable de 0,4 %.

Des signes inquiétants proviennent également du marché du logement, qui reste sous la pression des taux d'intérêt élevés. L'indice du sentiment des constructeurs de logements a de nouveau chuté en juin et se situe désormais à son niveau le plus bas depuis la fin de l'année 2022. Les mises en chantier et les permis de construire ont également baissé de manière significative en mai, ce qui est de mauvais augure pour l'investissement résidentiel au deuxième trimestre.

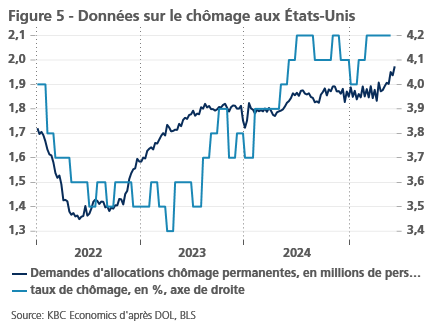

Du côté positif, le marché du travail reste relativement résistant. Le nombre d'emplois non agricoles a augmenté de 139 000, ce qui est supérieur aux attentes, bien qu'il y ait eu d'importantes révisions à la baisse pour les mois précédents. L'augmentation est entièrement due au secteur privé, les emplois publics ayant légèrement diminué. Le nombre de personnes employées à temps partiel pour des raisons économiques a diminué pour la deuxième fois consécutive. Le taux de chômage est également resté constant à 4,2 %. Toutefois, les demandes hebdomadaires d'allocations de chômage indiquent que le taux de chômage pourrait augmenter légèrement au cours des prochains mois (voir figure 5).

L'incertitude de la politique commerciale et le durcissement des politiques migratoires risquent de peser davantage sur la croissance au cours des prochains trimestres. Nous pensons que l'économie sera la plus touchée au cours du second semestre de cette année. Compte tenu de l'ajustement majeur de notre estimation de la croissance au deuxième trimestre, nous relevons nos prévisions de 1,1 % à 1,6 % pour 2025 et de 1,2 % à 1,4 % pour 2026. Cela implique un ralentissement important par rapport à la croissance de 2,8 % observée en 2024.

La Chine résiste mieux que prévu à la tempête commerciale

L'économie chinoise semble mieux résister à la guerre commerciale de Trump que prévu. Un sursis temporaire à la mi-mai concernant l'escalade des droits de douane avec les États-Unis (qui ont rapidement atteint 125 % et 145 %, respectivement), suivi d'un accord début juin sur un cadre permettant de respecter cette trêve, ont contribué à réduire les perturbations.

L'incertitude reste toutefois élevée, le dernier accord en date ne constituant guère un accord commercial amical et favorable à la croissance entre les deux pays. Les droits de douane américains sur les produits chinois restent extrêmement élevés (55 %), tandis que les droits de douane chinois sur les produits américains s'élèvent à 10 %. Les contrôles à l'exportation sur des produits spécifiques (par exemple les puces américaines) restent en place, et il n'est pas clair si de futurs pourparlers visant à réduire davantage les droits de douane ou à répondre aux préoccupations de Trump concernant la balance commerciale entre les deux pays auront lieu.

Pour l'instant, l'impact sur l'activité économique chinoise est évident, mais plutôt discret. Alors que les exportations vers les États-Unis ont diminué de 34 % en glissement annuel en mai, les exportations chinoises totales ont tout de même augmenté de 4,8 % en glissement annuel. Parallèlement, la production industrielle et le commerce de détail ont fait preuve d'une vigueur surprenante en mai, augmentant respectivement de 0,6 % et de 0,9 % en glissement mensuel (ou de 5,8 % et de 6,4 % en glissement annuel). Si la tendance se poursuit en juin, l'économie chinoise pourrait être en passe de croître de plus de 5 % en glissement annuel au deuxième trimestre.

Toutefois, de nombreuses raisons incitent à rester prudent quant aux perspectives. La confiance des consommateurs reste faible, ce qui se traduit par une épargne encore élevée, tandis que le climat des affaires dans le secteur manufacturier est tombé en dessous des niveaux indiquant une contraction. L'investissement du secteur privé continue de stagner tandis que la croissance de l'investissement étranger en capital fixe reste profondément négative (en baisse de 13,4 % au cours des cinq premiers mois de l'année par rapport à la même période de l'année précédente). Dans le même temps, l'inflation continue d'indiquer un ralentissement de l'économie. Bien que l'inflation de base ait légèrement augmenté pour atteindre 0,6 % en glissement annuel en mai, les prix à la production ont chuté de 3,3 % en glissement annuel.

Compte tenu de ces préoccupations, nous ne relevons que modestement nos prévisions de croissance du PIB de la Chine pour le deuxième trimestre, de 0,1 % en glissement trimestriel à 0,5 % en glissement trimestriel. Cela se traduit par un relèvement de nos prévisions de croissance du PIB réel de 4,2 % à 4,5 % en 2025 et de 4,1 % à 4,2 % en 2026.

Les banques centrales restent attentives à l'évolution de l'économie

La BCE a encore réduit son taux de dépôt à 2 % en juin, tandis que la Fed a maintenu son taux directeur inchangé à 4,375 %. L'incertitude toujours élevée entourant le conflit commercial persistant a incité les deux banques centrales à signaler qu'avec leurs taux directeurs actuels, elles sont bien placées pour attendre l'évolution de l'économie. La principale différence entre les deux banques centrales est que le taux directeur de la BCE se situe dans la zone neutre, tandis que la Fed déclare qu'il est encore légèrement restrictif.

La BCE est proche de la fin de son cycle d'assouplissement

Ayant déjà supprimé sa référence à un niveau de taux d'intérêt "restrictif" lors de sa précédente réunion de politique monétaire, la BCE a déclaré en juin qu'elle était "bien placée pour naviguer à travers les conditions et les incertitudes actuelles" après la dernière baisse de taux. Cela implique que la fin du cycle de réduction des taux de la BCE est proche. Nous maintenons donc notre opinion selon laquelle, au troisième trimestre 2025, la BCE réduira son taux de dépôt de 25 points de base une dernière fois dans ce cycle de taux d'intérêt, à 1,75 %. Ce niveau se situerait à la limite inférieure de la zone neutre, voire légèrement stimulant. La réunion de septembre semble être l'occasion idéale pour cela, car les économistes de la BCE présenteront à nouveau des prévisions macroéconomiques actualisées.

La dernière baisse des taux de la BCE, le 5 juin, était également basée sur de nouvelles projections. Par rapport aux prévisions de mars, la croissance économique attendue jusqu'en 2027 est restée largement inchangée. En revanche, l'inflation globale attendue a été fortement revue à la baisse, de 0,3 point de pourcentage pour 2025 et 2026. Lagarde, présidente de la BCE, a attribué cet abaissement notable des perspectives d'inflation à la baisse des prix de l'énergie et à la hausse du taux de change de l'euro. Pour 2027, la prévision est restée inchangée à 2 %, ce qui est conforme à l'objectif à moyen terme de 2 % de la BCE. C'est pourquoi Mme Lagarde a indiqué que la fin du cycle des taux d'intérêt était en vue. Étant donné que la BCE ne s'attend pas à ce que l'inflation sous-jacente de base soit conforme à son objectif de 2 % avant 2026 (1,9 %), notre prévision d'une nouvelle baisse des taux dans ce cycle est justifiée.

Une observation importante est que la BCE est assez optimiste quant à l'impact du conflit commercial sur l'inflation. La BCE suppose en effet que l'UE ne prendra pas de mesures de rétorsion significatives dans le conflit commercial avec les États-Unis. L'optimisme de la BCE en matière d'inflation dépend aussi fortement de facteurs volatils tels que les prix de l'énergie et les mouvements des taux de change. En effet, la réunion de juin a été l'une des rares occasions où la BCE a explicitement fait référence au taux de change de l'euro dans son communiqué de presse. Cela signifie également qu'une nouvelle hausse de l'euro pourrait entraîner de nouvelles baisses de taux de la part de la BCE afin d'atténuer l'effet déflationniste de la force de la monnaie.

La Fed attend des signes d'inflation tarifaire

Sur la seule base des données actuelles favorables en matière d'inflation, le taux directeur de la Fed devrait en fait être globalement neutre, surtout si l'on tient également compte de certaines vulnérabilités sous-jacentes du marché du travail américain (telles que le taux relativement faible de cessations d'activité et d'embauches). Toutefois, le président de la Fed, M. Powell, a souligné que la politique monétaire devait être tournée vers l'avenir et donc prendre en compte, entre autres, les risques d'inflation des droits de douane (commerciaux), même s'ils ne se manifestent pas encore dans les données actuelles. Par conséquent, la Fed considère toujours que le niveau actuel des taux d'intérêt, modestement restrictif, de 4,375 %, est approprié.

En prolongeant la pause sur les taux d'intérêt, la Fed indique qu'elle prend le temps d'étudier l'impact du conflit commercial sur l'inflation. Le marché du travail américain, qui reste globalement résistant, donne à la Fed la marge de manœuvre nécessaire pour ce faire.

Nous supposons que la Fed réduira encore deux fois son taux d'intérêt en 2025, de 25 points de base à chaque fois. En 2026, le taux directeur de la Fed devrait alors atteindre son plus bas niveau cyclique de 3,375 %. Pour 2025, notre scénario est conforme aux nouvelles perspectives de la Fed, mais nous prévoyons une baisse de taux supplémentaire par rapport à la Fed en 2026.

Les rendements obligataires resteront stables jusqu'à la fin de l'année 2025

Les rendements américains à 10 ans devraient évoluer dans une fourchette autour des niveaux actuels jusqu'à la fin de l'année. Toutefois, les risques sont orientés à la hausse. Ces risques sont dus au budget expansionniste actuellement examiné par le Congrès (OBBB-act) et au sentiment actuel de "risk-off" du marché à l'égard des obligations américaines.

En ce qui concerne les rendements allemands à 10 ans, nous prévoyons une décompression progressive de la prime de terme (éliminant progressivement le rendement dit de commodité). Ce phénomène se manifestera principalement en 2026, lorsque les mesures de relance budgétaire annoncées et l'émission de dette associée seront effectivement mises en œuvre. L'ère de la rareté relative de l'obligation européenne de référence, le Bund allemand, est probablement largement révolue.

Dans ce contexte, nous prévoyons également un nouvel affaiblissement du dollar américain. Outre l'augmentation de la prime de risque sur le dollar, cela reflète également la surévaluation encore importante du dollar par rapport aux monnaies des partenaires commerciaux des États-Unis (et donc pas seulement par rapport à l'euro). En outre, le dollar sera probablement moins soutenu par les taux d'intérêt à partir de l'automne 2025. En effet, la Fed devrait alors reprendre son cycle d'assouplissement, au moment où la BCE aura achevé le sien.

Poursuite de la réduction des écarts intra-UE

Les écarts intra-UE entre les obligations d'État de la zone euro se sont encore réduits récemment. Par exemple, l'écart de taux d'intérêt à 10 ans entre l'Italie et l'Allemagne est passé sous la barre des 100 points de base. Nous prévoyons un nouveau rétrécissement modéré des écarts, malgré l'incertitude persistante et la dégradation de la notation, par exemple, de la Belgique. Les facteurs déterminants restent le sentiment de risque du marché à l'égard de l'Europe, qui s'est également reflété dans la baisse des écarts de taux des obligations d'entreprises de la zone euro. Les attentes du marché concernant le renforcement de la coopération fiscale au sein de l'UE peuvent également jouer un rôle, et certainement l'effet stabilisateur de l'instrument de protection de la transmission de la BCE.

Des questions ?

Contactez votre private banker ou wealth manager.

Cette nouvelle ne constitue ni une recommandation d’investissement ni un conseil.