Perspectives Économiques mai 2025

- Les marchés financiers ayant été ébranlés par les droits de douane américains excessifs annoncés le jour de la libération, M. Trump a suspendu les droits de douane réciproques pour une période de 90 jours (tout en maintenant les droits de douane universels de 10 %). Les pourparlers de Genève ont également permis de réduire les droits de douane pour une période de 90 jours, les États-Unis appliquant désormais 30 % sur les produits chinois et la Chine 10 % sur les produits américains. Tout en évitant un découplage total des économies chinoise et américaine, ces droits de douane restent à des niveaux très élevés et auront un impact majeur sur le commerce bilatéral.

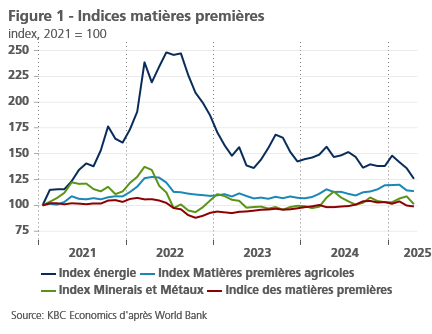

- Les prix des produits de base ont baissé à la suite du jour de la libération. Les prix de l'énergie, en particulier, ont fortement baissé. Les prix du pétrole ont baissé de 18 % le mois dernier pour atteindre 61 USD le baril. Bien que cette baisse soit principalement due à des inquiétudes concernant la demande, la décision de l'OPEP+ d'augmenter la production a également fait baisser les prix du pétrole. Les prix du gaz ont baissé de 24 % le mois dernier, en partie à cause de la demande, mais aussi en partie à cause de conditions météorologiques favorables et de l'assouplissement des exigences de l'UE en matière de recharge.

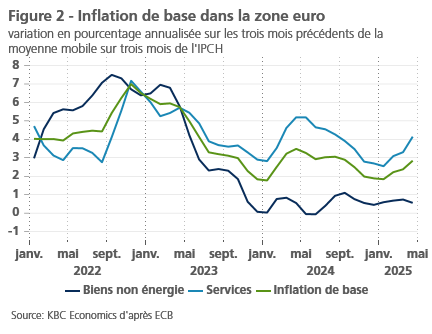

- Les pressions inflationnistes de la zone euro ont (temporairement) refait surface en avril. Bien que les prix de l'énergie aient chuté de manière significative et que l'euro se soit apprécié par rapport au dollar américain, l'inflation de la zone euro est restée stable à 2,2 %. L'inflation de base est passée de 2,4 % à 2,7 %. Cette hausse est principalement due à un pic de l'inflation dans les services. Cela dit, la modération des pressions salariales laisse présager une baisse des prix des services. En outre, la faiblesse des prix de l'énergie, la force de l'euro et les effets désinflationnistes potentiels du détournement des échanges devraient continuer à faire baisser l'inflation. Nous ramenons nos prévisions d'inflation de 2,6 à 2,1 % pour cette année et de 2,6 % à 1,9 % pour l'année prochaine.

- La pression inflationniste aux États-Unis s'est à nouveau atténuée en avril, l'inflation globale passant de 2,4 % à 2,3 %, tandis que l'inflation de base est restée à 2,8 %. Les prix des denrées alimentaires ont baissé, tandis que les prix des logements et des services ont légèrement augmenté. L'inflation modérée des biens suggère que les tarifs douaniers n'ont pas encore eu d'impact sur les prix. Compte tenu de la baisse des prix de l'énergie et des chiffres satisfaisants d'avril, nous abaissons nos prévisions de 3,2 % à 3,0 % pour 2025 et de 2,9 % à 2,8 % pour 2026.

- Le PIB de la zone euro a augmenté de 0,4% au cours du dernier trimestre. Bien que cette hausse ait été partiellement influencée par une forte augmentation de la croissance irlandaise, le PIB hors Irlande a augmenté de 0,2 % en glissement trimestriel. Cela dit, la guerre commerciale aux États-Unis pèse sur le climat, la confiance des consommateurs s'étant considérablement détériorée et celle des entreprises s'étant affaiblie (en particulier dans le secteur des services). Le marché du travail reste toutefois solide. Nous maintenons notre prévision de croissance de 0,9 % pour 2025, mais nous abaissons notre prévision pour 2026 de 1,2 % à 0,9 %.

- Les politiques de Trump ont déjà un impact sur l'économie américaine, puisque le PIB réel des États-Unis s'est contracté de 0,1 % au premier trimestre, ce qui constitue un net revirement par rapport aux chiffres de croissance élevés de l'année dernière. Les exportations nettes ont apporté une forte contribution négative, qui a été partiellement compensée par une forte croissance des dépenses en stocks et en équipements. Les dépenses de consommation ont apporté une contribution particulièrement faible. Le marché du travail reste toutefois en bonne santé. L'augmentation des droits de douane et l'incertitude politique élevée freineront la croissance au cours des prochains trimestres. Nous abaissons donc nos prévisions de PIB de 1,8 % à 1,1 % pour 2025 et de 1,8 % à 1,2 % pour 2026.

- Les bons chiffres du PIB chinois du premier trimestre, avec une croissance de 5,4 % en glissement annuel, seront difficiles à reproduire au cours des prochains trimestres, car les tarifs douaniers entre les États-Unis et la Chine nuiront à l'économie chinoise, qui dépend des exportations, et la crise de l'immobilier est toujours d'actualité. Les indicateurs de confiance sont à la baisse et la dynamique d'inflation terne indique une demande sous-jacente faible. La politique monétaire en 10 points récemment annoncée soutiendra l'économie, mais n'est pas suffisante. Nous ramenons nos prévisions pour 2025 de 4,7 % à 4,2 %, tout en maintenant notre prévision de 4,1 % pour 2026.

- Le double mandat de la Fed est soumis à des tensions en raison du ralentissement de la croissance et des attentes élevées en matière d'inflation. Par conséquent, la Fed reste dans l'expectative. Nous nous attendons à ce qu'elle agisse avec prudence et réduise ses taux à trois reprises au cours du second semestre de l'année. La BCE n'est pas confrontée au dilemme politique de la Fed, car les perspectives de croissance et d'inflation sont toutes deux orientées à la baisse. Nous prévoyons deux nouvelles baisses de taux, ce qui placerait le taux directeur légèrement en dessous du seuil de neutralité.

- Les politiques commerciales de Trump et ses attaques contre la banque centrale ont érodé le statut de valeur refuge du dollar. Après le jour de la Libération, le dollar s'est considérablement déprécié par rapport à l'euro (et à d'autres devises). Cela s'est produit en dépit d'une augmentation des écarts entre les bons du Trésor américain et les Bunds, ce qui suggère une augmentation des primes de risque sur les bons du Trésor américain. Les primes de CDS et les primes à terme sur les bons du Trésor américain ont également augmenté, ce qui témoigne d'une perte de confiance dans le gouvernement américain. Nous prévoyons une nouvelle dépréciation modérée du dollar dans les années à venir, compte tenu de la diversification en cours des réserves des banques centrales internationales et du rééquilibrage des portefeuilles.

Le jour de la libération a créé une rupture dans les relations commerciales mondiales. Bien que Donald Trump ait suspendu les droits de douane réciproques, il a tout de même porté les droits de douane effectifs moyens sur les marchandises entrant aux États-Unis à des niveaux jamais atteints depuis la Grande Dépression du siècle dernier (de 2,3 % à 13 %), le droit de douane universel de 10 % restant en vigueur. Les droits de douane entre les États-Unis et la Chine ont atteint des niveaux exorbitants en avril, les États-Unis imposant des droits de douane de 145 % sur les produits chinois et la Chine imposant des droits de douane de 125 % sur les produits américains. Si ces droits de douane étaient restés en vigueur, les deux plus grandes économies du monde auraient interrompu leurs échanges commerciaux. Les pourparlers de Genève ont permis d'apaiser les tensions, les deux parties ayant accepté de réduire les droits de douane pendant une période de 90 jours. Les États-Unis appliquent désormais des droits de douane de 30 % sur les produits chinois, tandis que la Chine applique des droits de douane de 10 % sur les produits américains. Tout en évitant un découplage total des économies américaine et chinoise, ces droits de douane auront néanmoins un impact majeur sur le commerce bilatéral.

La Chine mise à part, une question reste en suspens : quel sera le niveau des droits de douane réciproques sur les autres pays ? Pour l'instant, nous supposons que des droits de douane réciproques seront mis en place après la fin de la pause de 90 jours (en plus des droits de douane universels actuels de 10 %), bien que nous supposions qu'ils seront inférieurs aux droits de douane annoncés le jour de la libération. Nous supposons donc un droit de douane effectif de 15 % sur les produits de l'UE et de 25 % sur les produits asiatiques autres que ceux de la Chine. Nous supposons que les autres pays ne seront confrontés qu'au tarif universel de 10 %.

La politique commerciale erratique de Trump et ses attaques contre la Fed ont provoqué d'importantes turbulences sur les marchés financiers. La conséquence la plus importante a été une perte partielle du statut de valeur refuge du dollar. Au lendemain du jour de la libération, le dollar s'est déprécié par rapport à l'euro (et à d'autres monnaies). Cette dépréciation s'est produite en dépit d'une augmentation des écarts entre le Trésor américain et les Bunds. Les CDS et les primes à terme sur les bons du Trésor américain ont également augmenté, ce qui témoigne d'une perte de confiance dans le gouvernement américain.

La guerre commerciale a déjà un impact sur la croissance économique américaine. Au dernier trimestre, le PIB américain s'est contracté, les exportations nettes ayant apporté une contribution négative importante et la croissance de la consommation s'étant sensiblement ralentie. Les autres grandes économies n'ont pas encore ressenti l'impact du renforcement du protectionnisme américain. En effet, la Chine et la zone euro ont affiché des chiffres de croissance solides au dernier trimestre. Cette situation ne devrait pas durer, car les tarifs douaniers américains n'ont pas encore eu d'impact sur leur économie.

Les prix des produits de base chutent fortement en avril

Alors que l'on s'attend à ce que les tarifs douaniers du jour de la libération provoquent un ralentissement important de la croissance mondiale, les prix des matières premières ont plongé en avril (voir figure 1). C'est particulièrement le cas des prix de l'énergie. Les prix du pétrole ont chuté de 18 % le mois dernier. Bien qu'elle soit en partie due à la demande, cette baisse a également été provoquée par l'augmentation constante de l'offre de l'OPEP+, qui a été plus importante que prévu. Au début du mois, huit membres de l'OPEP+ ont annoncé une augmentation de l'offre de 411 000 barils par jour en juin, en plus d'une augmentation de 411 000 barils par jour en mai. Les tensions se sont accrues au sein du cartel, le Kazakhstan, les Émirats arabes unis et l'Irak n'ayant pas respecté leurs quotas à plusieurs reprises. L'augmentation de la part de marché des pays non membres de l'OPEP+ a également incité l'OPEP+ à augmenter sa production de pétrole.

Les prix du gaz ont baissé de 24 % le mois dernier pour atteindre 32 EUR par MWh. Bien que cette baisse soit due à la demande, d'autres facteurs ont également joué un rôle. Des conditions météorologiques favorables ont réduit la demande de chauffage et stimulé l'offre d'énergie renouvelable. Comme prévu, le Parlement européen a également voté en faveur d'un assouplissement de ses exigences en matière de recharge au début du mois. Les négociations avec les États membres vont maintenant commencer pour finaliser la législation. Dans cette proposition, l'exigence de recharge serait abaissée de 90 % à 83 % de la capacité totale. Cet objectif pourrait être atteint à tout moment entre le 1er octobre et le 1er décembre. Les pays pourraient également s'écarter de cet objectif de quatre points de pourcentage en cas de conditions de marché défavorables. À 42 % de la capacité totale, les réserves de gaz sont désormais légèrement inférieures aux niveaux moyens.

Les autres matières premières ont également baissé le mois dernier. Les métaux ont baissé de 7 %, en prévision d'une baisse de la demande. Le cuivre, un métal cyclique, a vu ses prix baisser de 5,8 %, tandis que les prix du minerai de fer ont baissé de 4 %. D'autres métaux ont connu des baisses encore plus importantes, comme l'étain, qui a chuté de 15 %. En revanche, les prix de l'or ont augmenté de 5,2 % en raison de son statut de valeur refuge. Contrairement aux autres matières premières, les prix des denrées alimentaires sont restés globalement inchangés, la baisse des prix du sucre et des huiles végétales ayant été compensée par l'augmentation des prix des céréales, des produits laitiers et de la viande.

Stabilité de l'inflation dans la zone euro

Dans la zone euro, l'inflation s'est établie à 2,2 % en avril, sans changement par rapport au mois précédent. Toutefois, cette stabilisation masque une augmentation de l'inflation de base de 2,4 % à 2,7 %, dont l'impact a été neutralisé par une baisse de l'inflation des prix de l'énergie de -1,0 % à -3,5 %.

Au sein de l'inflation de base, la hausse de l'inflation des services de 3,5 % à 3,9 % a particulièrement attiré l'attention. La hausse exceptionnellement forte d'un mois sur l'autre en avril est probablement liée à des effets de calendrier, et en particulier au fait que Pâques est tombée relativement tard. Les prix des services liés au tourisme augmentent généralement à l'approche de Pâques, et cette augmentation en 2025 est vraisemblablement concentrée sur le mois d'avril. Toutefois, étant donné qu'au cours des quatre mois précédents, le ralentissement (attendu) de l'inflation des services a semblé s'arrêter, le rebond d'avril soulève encore quelques doutes quant à la force et au rythme du processus de désinflation (voir figure 2). Nous supposons néanmoins qu'il reprendra, car les chiffres de la croissance des salaires continuent d'indiquer un nouveau ralentissement progressif.

En outre, l'inflation trimestrielle des biens non énergétiques oscille autour du niveau bas d'un peu moins de 1,0 % depuis l'été 2024. La récente appréciation de l'euro pourrait encore ralentir ce rythme. Par ailleurs, il semble que les mesures de rétorsion prises par l'UE dans le cadre de la guerre commerciale resteront encore plus limitées et ciblées que ce que nous avions initialement prévu. Par conséquent, nous ne pensons plus qu'elles alimenteront l'inflation.

Nous abaissons donc nos prévisions pour l'inflation de base de 2,9 % à 2,5 % pour 2025 et de 3,2 % à 2,2 % pour 2026. En outre, la baisse récente des prix de l'énergie, combinée au récent renforcement de l'euro, ouvre la voie à une nouvelle baisse, plus importante que prévu, de l'inflation des prix de l'énergie dans les mois à venir. Cela nous amène à revoir à la baisse nos prévisions pour l'inflation globale dans la zone euro, de 2,6 % en 2025 et 2026 à 2,1 % en 2025 et 1,9 % en 2026.

L'inflation américaine se modère en avril

L'inflation américaine a poursuivi sa descente en avril, l'inflation globale passant de 2,4 % à 2,3 %, tandis que l'inflation de base est restée inchangée à 2,8 %. La plupart des composantes ont été plutôt molles. Les prix des denrées alimentaires ont légèrement baissé, en partie grâce à une chute de 12,7 % des prix des œufs.

Les prix du logement ont enregistré une légère augmentation de 0,3 % en glissement mensuel, grâce à une baisse modeste des prix des hôtels. Les autres composantes des loyers (c'est-à-dire le loyer en équivalent-propriétaire et le loyer de la résidence principale) ont toutefois été plus fermes. Cela dit, la baisse des prix des loyers des nouveaux locataires laisse présager des impulsions inflationnistes plus faibles dans ces composantes également.

Les prix des services de base (hors logement) ont également ralenti, augmentant de 0,2 % d'un mois sur l'autre. Des baisses notables ont été observées dans les services de loisirs et les services d'éducation et de communication. Les tarifs des compagnies aériennes ont continué à baisser.

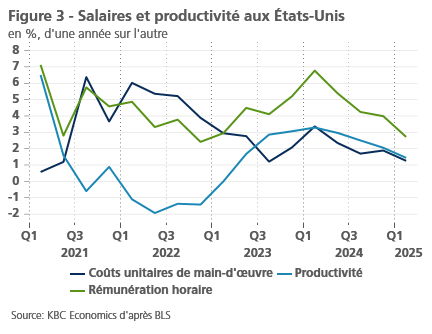

Les pressions salariales se sont atténuées, ce qui est encourageant pour l'inflation future des prix des services. En effet, les salaires horaires moyens n'ont augmenté que de 0,16 % le mois dernier. Cela dit, comme la production a baissé au cours du dernier trimestre, la productivité du travail a également baissé au cours du premier trimestre. Cela a entraîné une hausse des coûts unitaires de main-d'œuvre sur une base trimestrielle, bien que la tendance à la croissance soit toujours en baisse en termes de glissement annuel (voir figure 3).

Les biens de base sont également restés sous contrôle, n'augmentant que de 0,1 %. Il semble donc que les droits de douane n'aient pas encore été répercutés sur les prix à la consommation. Les prix des voitures et des camions d'occasion ont baissé. Les indicateurs prospectifs se sont raffermis dernièrement pour cette catégorie importante.

L'augmentation la plus notable provient des prix de l'énergie, qui ont augmenté de 0,7 % le mois dernier, en raison de fortes hausses des prix des services publics. Les prix de l'essence sont toutefois restés globalement inchangés, ce qui indique que la baisse des prix de l'énergie qui a suivi le jour de la libération n'a pas encore été répercutée.

Dans l'ensemble, compte tenu de la faiblesse des données sur l'inflation en avril et de la récente baisse des prix de l'énergie, nous ramenons nos prévisions pour l'inflation américaine de 3,2 % à 3,0 % pour 2025 et de 2,9 % à 2,8 % pour 2026.

Croissance plus forte que prévu dans la zone euro

L'estimation préliminaire rapide du PIB réel de la zone euro indique une croissance de 0,4 % au premier trimestre 2025 par rapport au dernier trimestre 2024. Ce chiffre est nettement supérieur à nos prévisions (0,1 %). Cette croissance supérieure aux attentes s'explique en grande partie par l'expansion particulièrement forte de l'économie irlandaise (+3,2 % sur une base trimestrielle), qui a probablement été stimulée par les exportations vers les États-Unis en prévision de l'augmentation des droits de douane à l'importation. Selon les chiffres de l'US Census Bureau, les importations américaines en provenance d'Irlande en mars 2025 ont presque triplé (en valeur et en euros) par rapport à l'année précédente.

Si l'on exclut l'Irlande, la croissance de l'économie de la zone euro a été deux fois moindre (0,2 %). Cela reste supérieur à nos attentes initiales. L'Espagne est restée en tête avec une croissance de 0,6 %, tandis que l'Italie a également connu une croissance remarquablement forte (0,3 %). Fait encourageant, l'économie allemande a affiché une croissance de 0,2 %, après s'être contractée de 0,2 % au dernier trimestre 2024. La France a enregistré une croissance de 0,1 %, plutôt modeste dans ce contexte.

Les informations limitées disponibles sur la composition de la croissance suggèrent que la demande intérieure a principalement soutenu la croissance, avec une contribution importante des stocks. La contribution des exportations nettes a été négative en France, en Italie et aux Pays-Bas. Cela suggère qu'il n'y a pas eu d'impulsion générale (forte) de croissance due à des exportations concentrées en début de période vers les États-Unis.

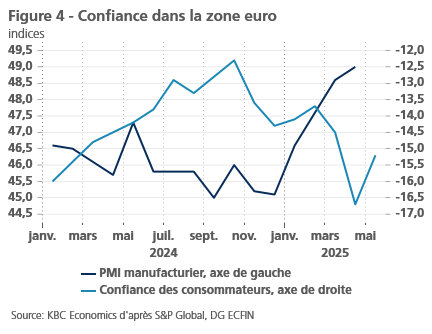

Dans le contexte des développements tumultueux sur le front des tarifs douaniers et de l'affaiblissement significatif de la confiance des consommateurs, les indicateurs de confiance des entreprises n'étaient pas trop mauvais dans l'ensemble, du moins selon les enquêtes auprès des directeurs d'achat (PMI), et en particulier dans l'industrie manufacturière (voir figure 4). Dans le secteur des services, une forte détérioration a été enregistrée, en particulier dans les enquêtes de la Commission européenne. Dans la construction, la perte de confiance est restée plus limitée, les PMI de la construction indiquant même une amélioration significative de la confiance, en partie due à l'amélioration en Allemagne.

Cette dernière est sans doute liée au net relâchement du frein constitutionnel à l'endettement des finances publiques allemandes à la fin du mois de mars. Cela permet, entre autres, une expansion substantielle des investissements, ainsi qu'une augmentation - en principe illimitée - des dépenses de défense (ces deux mesures prendront du temps à être mises en œuvre). Avec l'entrée en fonction du nouveau gouvernement allemand, l'avenir nous dira comment ces mesures seront mises en œuvre concrètement. Le budget 2025 sera, espérons-le, approuvé avant les vacances d'été, mais ce n'est pas une certitude. La priorisation des dépenses de défense est à l'ordre du jour du gouvernement pour l'automne. Tout cela montre clairement que l'effet stimulant de la politique budgétaire du nouveau gouvernement allemand en 2025 restera très limité, d'autant plus que toutes les autres mesures budgétaires potentiellement stimulantes de l'accord de coalition ont été explicitement subordonnées à un "Finanzierungsvorbehalt". En d'autres termes, elles ne peuvent être mises en œuvre que si elles disposent d'une marge de manœuvre financière.

Le fait que l'impulsion donnée par la politique budgétaire allemande soit encore très limitée en 2025 et qu'elle ne prenne toute son ampleur qu'en 2026 et surtout en 2027 est conforme à notre évaluation initiale. Entre-temps, la guerre des tarifs douaniers aux États-Unis est plus intense qu'initialement prévu et aura donc un impact plus important sur nos prévisions. Nous avons donc revu à la baisse nos prévisions de croissance du PIB réel de la zone euro pour les trois derniers trimestres de 2025 et le premier semestre de 2026, d'un total de 0,5 point de pourcentage (cumulé). Dans le taux de croissance annuel moyen attendu pour 2025, cette réduction est entièrement compensée par la croissance plus forte que prévu au premier trimestre. Nous maintenons donc le taux de croissance annuel moyen attendu du PIB réel de la zone euro à 0,9 % pour 2025. Toutefois, nous réduisons le taux de croissance annuel moyen attendu pour 2026 de 1,2 % à 0,9 % également, compte tenu de l'incertitude commerciale persistante.

L'incertitude économique a déjà frappé l'économie américaine

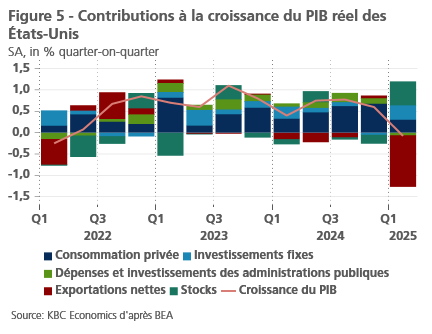

Les États-Unis ressentent déjà l'impact des politiques commerciales de Trump. La croissance économique américaine est devenue négative au dernier trimestre, le premier chiffre négatif depuis le premier trimestre 2022. Le PIB réel américain a diminué de 0,1 % en glissement trimestriel (voir figure 5). Cette baisse est principalement due à une contribution négative importante de 1,2 point de pourcentage des exportations nettes en glissement trimestriel. Les importations ont augmenté de 10,3 % en glissement trimestriel en prévision d'une hausse des droits de douane. La contribution négative des exportations nettes a toutefois été partiellement compensée par des contributions positives dans d'autres domaines.

Les stocks ont apporté une contribution positive de 0,6 point de pourcentage en glissement trimestriel, les entrepôts se remplissant de marchandises importées. Dans le même ordre d'idées, les dépenses d'équipement ont apporté une forte contribution de 0,3 point de pourcentage en glissement trimestriel, probablement en raison d'une augmentation des équipements fabriqués à l'étranger. Compte tenu de l'incertitude du climat des affaires, il est peu probable que ces dépenses d'équipement élevées se répètent au cours des prochains trimestres.

Le chiffre le plus inquiétant du rapport sur le PIB est la faible contribution des dépenses de consommation. En effet, malgré la poursuite des dépenses d'anticipation induites par les tarifs douaniers, les dépenses de consommation n'ont contribué qu'à hauteur de 0,3 % en glissement trimestriel (contre 0,65 % au trimestre précédent). Les dépenses en biens durables ont diminué de 0,85 % en glissement trimestriel en raison de la baisse des dépenses en véhicules. Les dépenses en services ont également apporté une contribution plus faible, en grande partie en raison d'une baisse de 1,5 % en glissement trimestriel des dépenses en restauration et en hébergement. Bien que cette baisse puisse être en partie liée aux conditions météorologiques, elle pourrait également être le signe que les consommateurs commencent à réduire leurs dépenses non essentielles. En effet, la confiance des consommateurs a fortement chuté récemment, ce qui laisse présager une baisse de la consommation. Cela dit, les ventes d'automobiles ont été élevées en avril, ce qui est un signe positif pour le PIB du deuxième trimestre.

Les indicateurs de confiance des producteurs indiquent également un ralentissement, bien qu'ils n'aient pas diminué de façon spectaculaire. Les indices PMI des services (S&P Global et ISM) ont suivi une tendance à la baisse et se situent désormais juste au-dessus de 50, ce qui suggère une légère expansion. Les indices PMI de l'industrie manufacturière restent globalement en territoire de contraction, bien qu'ils soient nettement supérieurs aux niveaux les plus bas enregistrés en septembre 2024. Ces chiffres plus élevés de l'indice PMI manufacturier sont toutefois stimulés par une forte croissance des stocks. Cette composante est temporairement stimulée par l'anticipation des droits de douane et devrait s'affaiblir dans les mois à venir.

Malgré les suppressions d'emplois dans l'administration fédérale, le marché du travail reste en bonne santé. Le marché du travail a créé 177 000 emplois le mois dernier, tandis que le taux de chômage est resté stable à 4,2 %. Le taux de participation a même légèrement augmenté (de 62,5 % à 62,6 %). Le nombre de personnes employées à temps partiel pour des raisons économiques a également connu une baisse notable (-90 000). Le seul élément préoccupant dans les rapports sur le marché du travail est la baisse des offres d'emploi, mais même cette baisse n'est pas dramatique.

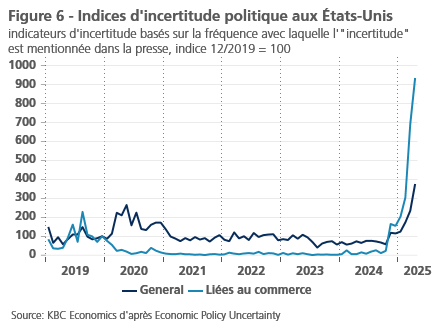

Les trimestres à venir devraient rester difficiles compte tenu de l'augmentation des droits de douane qui a suivi le jour de la libération. En outre, l'incertitude politique aux États-Unis (en particulier en ce qui concerne le commerce) atteint des niveaux historiques, ce qui pèsera sur les investissements futurs (voir figure 6). Compte tenu de ces développements fâcheux et de la baisse du chiffre de la croissance au premier trimestre, nous abaissons nos prévisions de croissance de 1,8 % à 1,1 % pour 2025 et de 1,8 % à 1,2 % pour 2026.

La guerre des tarifs douaniers va freiner la croissance chinoise

Le mois dernier a de nouveau été tumultueux pour la Chine. Le jour de la libération, le pays a reçu du président Trump les droits de douane réciproques les plus élevés de tous les pays. Cela a déclenché en avril une course à la surenchère qui a porté les droits de douane supplémentaires à des niveaux stupéfiants. Au plus fort de la crise, la Chine a imposé des droits de douane de 125 % sur les produits américains, tandis que les États-Unis ont imposé des droits de douane de 145 % sur les produits chinois. Les deux gouvernements ont prévu de larges exemptions pour des produits spécifiques tels que les produits pharmaceutiques, les moteurs d'avion, les semi-conducteurs et l'électronique grand public, mais pour les produits qui n'ont pas été exemptés, les droits de douane à ces niveaux cessent fondamentalement de fonctionner comme des droits de douane traditionnels dans de nombreux cas et deviennent effectivement des embargos, ce qui conduit à un découplage effectif des économies.

Un autre décret commercial important du président Trump, entré en vigueur en mai, est la suppression de l'exemption dite "de minimis". Cette mesure met fin à l'accès en franchise de droits dont bénéficiaient depuis longtemps les envois de faible valeur (<800 USD) de la Chine et de Hong Kong vers les États-Unis. M. Trump avait brièvement mis fin à cette exemption en février, mais avait dû interrompre l'annulation après que des millions de colis eurent commencé à s'empiler à la douane, les douaniers, les entreprises de livraison et les détaillants ayant du mal à traiter ces colis dans le cadre des nouvelles règles.

À l'issue d'une réunion entre le vice-premier ministre chinois He Lifeng, le secrétaire au Trésor américain Scott Bessent et le représentant américain au commerce Jamieson Greer à Genève, un accord a été conclu pour réduire les droits de douane pendant une période de 90 jours. Les États-Unis ont ramené leurs droits de douane sur les produits chinois à 30 % (y compris les 20 % annoncés par Trump avant le jour

de la Libération), tandis que la Chine a réduit ses droits de douane sur les importations américaines à 10 %. Nous pensons qu'il est peu probable que les droits de douane reviennent à leurs sommets précédents après la pause de 90 jours, mais de futures augmentations ne peuvent pas être totalement exclues. Les pourparlers visant à conclure un accord commercial entre les deux pays pourraient encore dérailler et le risque que de nouveaux groupes de produits soient ciblés par l'administration Trump persiste également.

L'impact des droits de douane exceptionnellement élevés en avril et au début du mois de mai était visible dans le nombre de navires et d'avions-cargos quittant la Chine et entrant aux États-Unis. Les indicateurs PMI du climat des affaires pour le mois d'avril annoncent également une croissance plus faible. Les principaux indices PMI manufacturiers et non manufacturiers, provenant à la fois de l'enquête S&P Caixin et de l'enquête officielle NBS, ont tous baissé en avril et se situent autour du niveau de neutralité. Les sous-indicateurs de la production et des nouvelles commandes à l'exportation ont connu les plus fortes baisses. Les indices PMI devraient s'améliorer à l'avenir, car le pic tarifaire est derrière nous, mais nous nous attendons à ce que l'incertitude et la volatilité élevées continuent à peser sur la confiance à moyen terme.

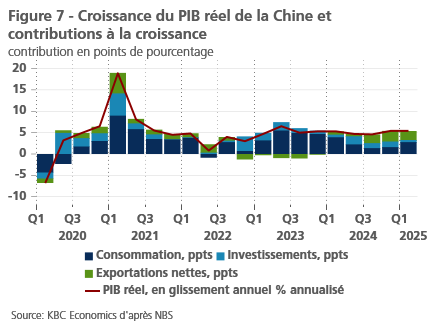

La faiblesse attendue au deuxième trimestre contraste avec le chiffre plus élevé que prévu de la croissance du PIB réel au premier trimestre, qui a augmenté de 5,4 % en glissement annuel annualisé (voir figure 7). L'essor du commerce extérieur a été l'un des principaux facteurs de croissance. Elle était largement attendue en raison de la concentration en début de période des exportations vers les États-Unis en prévision de l'augmentation des droits de douane. La croissance du premier trimestre a également été soutenue par les politiques actuelles de soutien, telles que l'extension du régime de subventions à la consommation et le programme de renouvellement de l'équipement des entreprises. Ces plans ont contribué à stimuler les investissements et la consommation en encourageant les consommateurs et les entreprises à moderniser de gros articles tels que les voitures, les machines, les produits blancs et les meubles.

La banque nationale chinoise, la PBOC, a ajouté une autre mesure de soutien au dosage des politiques en mai en annonçant un ensemble de mesures d'assouplissement de la politique monétaire en 10 points. Ce paquet comprend une réduction de 0,10 point de pourcentage du taux directeur (le taux de prise en pension à 7 jours), ce qui porte le taux directeur à 1,4 %. La banque centrale a également abaissé de 50 points de base le ratio des réserves obligatoires, qui détermine le montant des liquidités que les banques doivent détenir en réserves.

Le paquet de mesures de soutien de la politique monétaire pourrait apporter un certain soutien à l'économie, mais il est peu probable qu'il fasse bouger l'aiguille dans la mesure où l'économie chinoise est actuellement relativement insensible aux variations des taux d'intérêt. Le gouvernement chinois a annoncé qu'il travaillait actuellement sur un nouveau plan de soutien aux petites et moyennes entreprises et au secteur privé, mais nous devons attendre de plus amples détails.

Compte tenu de la forte escalade de la guerre commerciale entre les États-Unis et la Chine et des droits de douane américains (moins élevés mais toujours élevés) sur les importations de produits chinois, du ralentissement économique mondial attendu et de l'ampleur relativement limitée des mesures de soutien du gouvernement à l'heure actuelle, nous avons revu à la baisse nos prévisions de croissance du PIB réel pour 2025, les ramenant de 4,7 % à 4,2 %. Pour l'année prochaine, nous avons revu à la hausse la trajectoire de croissance trimestrielle, car l'économie devrait se redresser après le ralentissement de 2025, grâce à un certain relâchement des tensions commerciales et à un soutien accru des pouvoirs publics. Cela se traduit par un taux de croissance annuel inchangé de 4,1 %, étant donné la base plus faible de 2025.

Sur le front de l'inflation, nous prévoyons une certaine pression à la hausse due aux droits de douane chinois sur les importations américaines (en particulier sur les produits agricoles comme la viande de porc) et aux mesures de soutien nationales. Toutefois, ces pressions sur les prix seront probablement plus que compensées par le ralentissement de la croissance nationale et mondiale et par le fait que la surcapacité résultant de la baisse de la demande américaine inondera le marché intérieur. Ces éléments, ainsi que le chiffre de l'inflation plus faible que prévu en mars, nous ont amenés à abaisser notre prévision de l'IPC pour 2025 de 0,6 % à 0,0 %. Pour 2026, nous ramenons nos prévisions d'inflation de 1,9 % à 1,2 %.

Politique monétaire divergente entre la Fed et la BCE

La Fed et la BCE se trouvent actuellement dans des situations politiques très différentes. La Fed est confrontée à un dilemme politique. En effet, les deux objectifs de son double mandat, à savoir la stabilité des prix et l'emploi maximum, nécessitent des décisions de taux d'intérêt dans des directions opposées.

D'une part, la Fed estime que le marché du travail américain montre encore des signes de résilience. Cela se traduit par une croissance de l'emploi qui reste globalement solide. En avril, l'emploi a augmenté de 177 000 postes. En outre, le taux de chômage est resté stable à 4,2 % en avril, un chiffre bas dans une perspective historique. Selon le président de la Fed, M. Powell, ces données remplissent le critère de l'emploi maximum. En outre, étant donné que la croissance des salaires horaires moyens se modère (mais reste positive en termes réels), la Fed ne voit pas de risque d'inflation significatif découlant du marché du travail américain.

D'autre part, Powell fait également référence à la forte incertitude en matière de politique économique, en particulier la politique commerciale avec les droits de douane à l'importation. Les droits de douane annoncés par le président américain le 2 avril étaient beaucoup plus élevés que prévu, selon la Fed, et en outre, leur impact sur l'économie est particulièrement difficile à prévoir. Si les droits de douane sont maintenus (et donc que la suspension de 90 jours ne conduit pas à un report permanent), la Fed s'attend à un effet stagflationniste avec une croissance plus faible et une inflation plus élevée. Elle l'a indiqué en mars dans ses prévisions économiques, connues sous le nom de "dot plots". Concrètement, les risques sont donc une augmentation du taux de chômage et une hausse de l'inflation à court terme.

Cela conduit au dilemme politique de la Fed : le risque d'une hausse du taux de chômage devrait en fait inciter la Fed à réduire son taux directeur maintenant, mais les attentes d'inflation à court terme, incompatibles avec la stabilité des prix, ne permettent pas un tel assouplissement. La Fed tient compte du fait que les droits de douane à l'importation pourraient éventuellement ne déclencher qu'une augmentation ponctuelle du niveau des prix, autrement dit une inflation temporaire qui "passe d'elle-même". Mais cela suppose que les prévisions d'inflation à long terme, actuellement conformes à l'objectif de 2 % de la Fed, restent ancrées à ce niveau. Pour éviter les effets de second tour qui transformeraient une inflation temporaire en inflation durable, la Fed doit rester prudente dans sa politique.

En définitive, lors de sa réunion du 7 mai, la Fed a maintenu son taux directeur inchangé à 4,375 %. En outre, elle a également indiqué que le calendrier de tout changement de politique dépendrait de l'évolution des perspectives et des risques. Nous nous attendons à ce que la Fed adopte une approche attentiste pour le reste du deuxième trimestre, puis réduise son taux directeur d'un total de 75 points de base au cours du deuxième semestre de l'année. Après une dernière baisse de taux au premier trimestre 2026, le creux de ce cycle de taux d'intérêt sera très probablement atteint.

La décision politique de la BCE est moins ambiguë que celle de la Fed. Les risques de baisse de la croissance et surtout les attentes d'inflation remarquablement basses des marchés financiers pour l'année à venir vont sans équivoque dans le sens d'une réduction des taux. La chute brutale des prévisions d'inflation à court terme est due au choc négatif sur la demande provoqué par les droits de douane américains, avec des "représailles" limitées de la part de l'UE, au risque d'un déplacement des exportations chinoises des États-Unis vers l'UE et, enfin, à la forte appréciation de l'euro, qui rend les importations moins chères.

En conséquence, la BCE a réduit son taux de dépôt de 25 points de base à 2,25 % lors de sa réunion d'avril. La présidente de la BCE, Mme Lagarde, a déclaré que ce nouveau niveau n'était plus restrictif, ce qui signifie que la BCE considère que son taux directeur se situe désormais dans une zone neutre. Par ailleurs, les décisions ultérieures dépendent toujours des données et la BCE ne s'engage pas sur une trajectoire de taux d'intérêt spécifique.

La fin du cycle d'assouplissement de la BCE approche donc, mais n'a pas encore été atteinte selon nous. La BCE devrait encore réduire son taux directeur à deux reprises, de 25 points de base à chaque fois. Cela se produira probablement lors des réunions de juin et de septembre, car de nouvelles prévisions des économistes de la BCE seront alors disponibles. Le taux plancher conjoncturel de 1,75 % devrait être légèrement inférieur au taux neutre, ce qui signifie qu'à ce moment-là, la BCE stimulera légèrement l'économie européenne par mesure de précaution. Lorsque l'économie européenne n'aura plus besoin de ce stimulus, la BCE pourra ajuster son taux directeur pour qu'il redevienne neutre, ce qui, à l'heure actuelle, pourrait bien correspondre à un taux de dépôt d'environ 2 %.

Les rendements obligataires entre craintes de croissance et primes de risque

Depuis le choc de l'annonce des droits de douane "réciproques" le 2 avril, les rendements obligataires américains à 10 ans ont augmenté de 45 points de base pour atteindre environ 4,45 %. Entre les deux, ils ont même brièvement atteint 4,50 %. Cette hausse s'explique principalement par les craintes croissantes d'inflation liées aux droits de douane américains et par une prime de risque qui s'est progressivement insinuée dans les actifs américains tels que les obligations. Cette même prime de risque a également été à l'origine de la forte dépréciation du dollar américain au cours de cette période. La récente baisse des taux d'intérêt américains à environ 4,30 % reflète principalement les craintes accrues de croissance sur les marchés obligataires.

En revanche, le taux allemand à 10 ans a fortement baissé depuis son pic de près de 2,90 % en mars, suite à l'annonce des ambitieux plans d'investissement de l'Allemagne, pour se situer actuellement autour de 2,60 %. Cette baisse a été en partie causée par une certaine fuite vers des actifs financiers sûrs, en l'occurrence les obligations d'État allemandes, en contrepartie de la perte de confiance dans les titres d'État américains. La baisse des rendements réels des obligations allemandes au cours de cette période a toutefois été beaucoup plus limitée que celle des taux d'intérêt nominaux. Cela suggère que la chute prononcée des taux d'intérêt nominaux allemands a également été motivée par la forte baisse des prévisions d'inflation dans un avenir proche pour la zone euro.

Nous ne prévoyons pas de nouvelle baisse des rendements obligataires américains. Aux États-Unis, les craintes concernant la croissance et la prime de risque croissante pour les actifs américains devraient s'équilibrer mutuellement au cours des prochains trimestres, ce qui entraînera une stabilisation des taux d'intérêt autour des niveaux actuels. À partir de la fin de 2025, les taux d'intérêt américains devraient ensuite augmenter progressivement, lorsque les principales craintes liées à la croissance seront dissipées et que l'effet de l'augmentation de la prime de risque dominera. Fin 2026, les taux d'intérêt devraient donc atteindre le niveau de 4,50 %. Sur la base des "fondamentaux" économiques, ce niveau semble justifié.

Les rendements des obligations allemandes à 10 ans fluctueront dans une fourchette autour des niveaux actuels pendant le reste de l'année 2025. Une pression fondamentale à la hausse sur la prime de terme encore artificiellement basse des taux d'intérêt allemands et les effets du déploiement progressif de programmes d'investissement ambitieux sont compensés par une pression à la baisse due à l'augmentation des flux de capitaux vers des actifs sûrs. À partir de début 2026, les programmes d'investissement, et les émissions obligataires associées, atteindront leur vitesse de croisière. Dès lors, les rendements allemands à 10 ans augmenteront progressivement pour atteindre 2,80 % à la fin de 2026, selon nos prévisions.

Nous pensons que la méfiance accrue des investisseurs internationaux à l'égard des Etats-Unis sera structurelle. Nous nous attendons donc à ce que le dollar américain continue de s'affaiblir pour atteindre environ 1,20 USD pour 1 EUR d'ici la fin 2025 et 1,22 USD pour 1 EUR d'ici la fin 2026.

Les droits de douane n'augmentent que temporairement les écarts de taux d'intérêt

L'annonce des tarifs commerciaux dits "réciproques" par les États-Unis au début du mois d'avril a provoqué une hausse soudaine et importante des écarts de rendement européens par rapport aux Bunds allemands, à la fois sur les obligations d'État intra-UEO et sur les obligations d'entreprise. La principale raison en est l'augmentation générale de l'aversion au risque sur les marchés financiers. Les craintes concernant l'impact négatif de cette mesure sur la croissance et donc la solvabilité des débiteurs concernés peuvent également avoir joué un rôle. Cependant, il y a eu une augmentation générale des primes de risque, sans cause spécifique au débiteur.

Toutefois, les écarts de taux d'intérêt ont assez rapidement repris une tendance à la normalisation à la baisse. Cette normalisation s'est accélérée après l'annonce des suspensions tarifaires pour une période de 90 jours. Dans le cas des obligations d'État intra-UE, l'effet stabilisateur de l'instrument de protection de la transmission de la BCE continue à jouer son rôle.

En ce qui concerne les écarts de taux souverains au sein de l'UEM, nous maintenons notre scénario selon lequel ces écarts ont dépassé leurs sommets et pourraient se réduire progressivement au cours de cette année et de l'année prochaine.

Des questions ?

Contactez votre private banker ou wealth manager.

Cette nouvelle ne constitue ni une recommandation d’investissement ni un conseil.