Perspectives Économiques septembre 2025

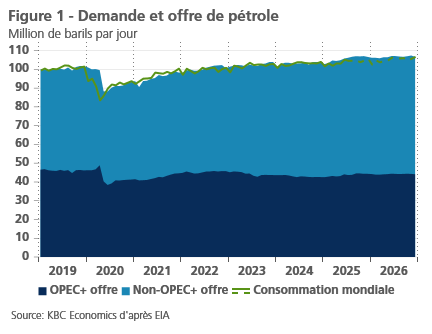

- Les marchés du pétrole et du gaz naturel bénéficient d'une offre abondante. Les prix du pétrole ont baissé de 2 % pour atteindre 67 USD le baril le mois dernier. Les augmentations consécutives des quotas de production de l'OPEP+, l'augmentation continue de l'offre hors OPEP+ et la faible croissance de la demande mondiale sont à l'origine d'une offre excédentaire sur le marché pétrolier. Cela explique pourquoi les récents événements géopolitiques (sanctions contre la Russie et l'Iran, frappes israéliennes contre le Qatar) n'ont qu'un effet limité sur les prix du pétrole. Les prix du gaz naturel en Europe ont légèrement baissé pour atteindre 31 euros par MWh, car l'offre de GNL en provenance des États-Unis atteint des sommets.

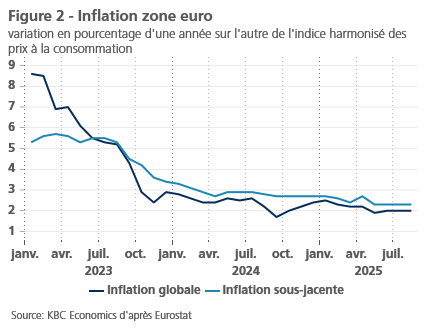

- L'inflation dans la zone euro est restée, comme prévu, bien maîtrisée en août, l'inflation globale et l'inflation de base s'étant maintenues respectivement à 2 % et 2,3 %. L'inflation moins négative de l'énergie a été partiellement compensée par une baisse de l'inflation des services et des produits alimentaires. L'inflation des biens est restée inchangée. La modération des prix à l'importation et des prix à la production ainsi que les pressions salariales plus faibles et les effets de base persistants laissent présager une nouvelle détente de l'inflation. Nous prévoyons maintenant une inflation de 2,1 % en 2025 et une baisse de l'inflation en dessous de l'objectif à 1,8 % en 2026.

- L'inflation américaine s'accélère. L'inflation globale est passée de 2,7 % à 2,9 % en août, les prix des denrées alimentaires et de l'énergie ayant fortement augmenté. L'inflation de base est restée inchangée à un niveau élevé de 3,1 %. Au sein des composantes de base, les prix du logement ont surpris par leur hausse, les prix des hôtels s'étant redressés et les loyers équivalents à ceux des propriétaires s'étant accélérés. Les prix des biens de base se sont également accélérés, bien qu'en grande partie à cause d'une forte hausse des prix des véhicules. Les signes d'une inflation induite par les droits de douane restent mitigés pour l'instant, mais l'inflation des prix à la production aux stades intermédiaires de la production semble s'accélérer au cours des derniers mois. Les services de base (hors logement) ont décéléré le mois dernier. Compte tenu de cette surprise, nous relevons nos prévisions pour 2025 de 2,7 % à 2,8 %, tout en maintenant nos prévisions pour 2026 à 2,6 %.

- L'économie de la zone euro commence à ressentir les effets de la hausse des tarifs douaniers dans un contexte de forte hétérogénéité des performances de croissance des différents pays. La croissance du deuxième trimestre a été confirmée à un faible 0,1 % (incluant et excluant l'Irlande), les exportations nettes et la formation brute de capital fixe ayant apporté des contributions négatives, tandis que la consommation reste atone. Il y a eu de grandes divergences au sein de la zone euro, l'Espagne affichant à nouveau des performances supérieures, tandis que la croissance allemande et italienne a baissé au deuxième trimestre. Le marché du travail reste cependant résistant. Nous maintenons nos prévisions de 1,2 % et 0,9 % pour 2025 et 2026, respectivement.

- L'économie américaine montre des signes de résilience. La croissance du deuxième trimestre a été révisée à la hausse à 0,95 % en glissement trimestriel. Cette forte croissance devrait se poursuivre au troisième trimestre, les ventes au détail ayant rebondi et les indicateurs de confiance des entreprises s'étant améliorés (en particulier pour l'industrie manufacturière). Bien que la croissance du PIB reste solide, les données relatives au marché du travail laissent présager des difficultés. Les emplois non agricoles n'ont augmenté que de 22 000 le mois dernier, tandis que le taux de chômage est remonté à 4,3 %. Dans le même temps, les offres d'emploi sont en baisse. Nous prévoyons désormais une croissance de 1,8 % en 2025, qui ralentira à 1,5 % en 2026.

- Après une croissance résiliente du PIB réel chinois de 5,2 % en glissement annuel au deuxième trimestre 2025, la croissance au cours des prochains trimestres pourrait subir une pression à la baisse en raison des mesures anti-involution et de l'augmentation des droits de douane américains. Les données récentes suggèrent une légère modération de l'activité, mais nous maintenons nos prévisions de croissance du PIB réel de 5 % en 2025 et de 4,4 % en 2026, les risques étant orientés à la baisse.

- Les banques centrales suivent des voies divergentes. Malgré la persistance des risques d'inflation à la baisse, le cycle de réduction des taux de la BCE semble s'être achevé avec un taux de dépôt de 2 %, proche de la neutralité. La BCE se considère en "bonne position", car l'inflation est actuellement conforme aux objectifs. Nous pensons que le taux de dépôt restera à 2 % au moins cette année et l'année prochaine. Contrairement à la BCE, la Fed a relancé son cycle de réduction des taux en abaissant son taux directeur de 25 points de base en septembre, les inquiétudes liées au marché du travail ayant pris le pas sur celles liées à l'inflation. Les diagrammes en points indiquent que d'autres baisses de taux sont à venir. Nous prévoyons quatre nouvelles baisses, ce qui ramènerait le taux plancher du cycle à 3,125 % au premier semestre 2026.

Le mois dernier, les États-Unis ont annoncé une nouvelle salve de droits de douane sur des pays du monde entier. Ces nouveaux tarifs ont porté le taux effectif des droits de douane américains à 17,4 %, soit une augmentation de 15 points de pourcentage par rapport aux niveaux de janvier. La bonne nouvelle est que les représailles ont été très limitées et que l'incertitude en matière de politique commerciale a diminué depuis son pic historique d'avril. Cela dit, l'indice d'incertitude de la politique commerciale reste à des niveaux très élevés et devrait le rester, car les détails des accords commerciaux doivent être confirmés et des droits de douane sectoriels supplémentaires au titre de l'article 232 sont toujours envisagés.

Le protectionnisme américain commence à avoir un impact négatif important sur la croissance économique mondiale. Dans la zone euro, le PIB n'a augmenté que de 0,1 % au cours du dernier trimestre, les exportations nettes et la formation brute de capital fixe ayant apporté des contributions négatives. Comme les exportations sont restées faibles en juillet, les exportations nettes devraient continuer à peser sur la croissance au cours de ce trimestre. Les exportations vers les États-Unis diminuent également en Chine. Toutefois, les exportations chinoises vers d'autres pays compensent la perte des exportations américaines. Néanmoins, la dynamique économique ralentit également dans ce pays, les ventes au détail et les investissements en actifs fixes étant atones.

L'économie américaine fait preuve de résilience : la croissance du PIB au deuxième trimestre a été revue à la hausse et la consommation a rebondi en juillet et en août. Cela dit, des tensions apparaissent sur le marché du travail, où la croissance de l'emploi a été terne au cours des quatre derniers mois et où le taux de chômage est en hausse. Cette situation pourrait peser sur la croissance au cours des prochains trimestres.

Les inquiétudes concernant le marché du travail ont également incité la Fed à commencer à réduire ses taux (malgré la persistance d'une inflation élevée). En plus de la baisse de taux de ce mois-ci, nous prévoyons quatre autres baisses de taux. Cette situation contraste avec celle de la BCE, où le cycle de réduction des taux est probablement arrivé à son terme, car l'inflation dans la zone euro est conforme aux objectifs.

Les prix de l'énergie sous la pression d'une offre excédentaire

Le mois dernier, les prix du pétrole ont baissé de 6 % pour atteindre 67 USD le baril. Cette baisse est due à l'augmentation continue de l'offre de pétrole. L'OPEP+ a récemment annoncé une nouvelle augmentation de son quota de production combiné de 137 000 barils à partir d'octobre. Cette augmentation vient s'ajouter aux précédentes augmentations des quotas de production cette année. Depuis le mois de mai, l'OPEP+ aura augmenté son quota de production de près de 2,5 millions de barils par jour. Outre l'augmentation de l'offre de l'OPEP+, les pays non membres de l'OPEP+ augmentent également leur offre. La production des États-Unis, du Brésil, du Canada, de la Guyane et de l'Argentine, en particulier, est proche de ses plus hauts niveaux historiques ou les atteint. L'Agence internationale de l'énergie (AIE) prévoit désormais une augmentation de l'offre de 2,7 millions de barils par jour (voir figure 1). En revanche, la demande de pétrole devrait augmenter de 700 000 barils par jour. Le marché est donc en situation d'excédent d'offre, ce qui permet une forte croissance des stocks mondiaux. L'AIE s'attend à ce que cette offre excédentaire se maintienne en 2026. L'offre excédentaire actuelle explique pourquoi les récents événements géopolitiques, tels que le renforcement des sanctions contre la Russie et l'Iran et l'attaque israélienne contre les dirigeants du Hamas au Qatar, n'ont eu qu'un impact limité sur les prix du pétrole.

Les prix du gaz naturel sont également restés relativement stables en août, diminuant de 0,5 % pour atteindre un minimum de 31 EUR par MWh à la fin du mois d'août. Étant donné que les réserves de gaz de l'UE sont désormais remplies à plus de 80 % (ce qui correspond largement aux moyennes historiques à cette période de l'année) et que les approvisionnements en GNL en provenance des États-Unis ont atteint des sommets historiques en août, les prix restent sous contrôle. Même l'attaque israélienne contre le Qatar, l'un des principaux fournisseurs de gaz de l'Europe, n'a eu qu'un effet minime sur les prix du gaz européen.

L'inflation de la zone euro conforme à l'objectif

Selon l'estimation finale, l'inflation dans la zone euro est restée à 2,0 % en août. Cela signifie que, pour le troisième mois consécutif, elle est exactement conforme à l'objectif de la BCE (voir figure 2). Toutefois, l'inflation de base (inflation hors alimentation et énergie) est restée à 2,3 % pour le quatrième mois consécutif. Alors que le ralentissement de l'inflation des services au cours des derniers mois a été lent (de 3,2 % en mai à 3,1 % en août), le taux d'augmentation des prix des biens non énergétiques s'est légèrement accéléré (de 0,6 % en mai à 0,8 % en août). En août, les prix des denrées alimentaires étaient supérieurs de 3,2 % à ceux de l'année précédente. C'est donc la baisse de 2 % des prix de l'énergie en glissement annuel qui a permis de maintenir l'inflation globale à 2 %.

Les prix de l'énergie devraient continuer à exercer un effet à la baisse sur l'inflation au cours des prochains mois, avant de soutenir l'inflation à partir du second semestre 2026. Nous prévoyons que l'inflation des prix des denrées alimentaires se stabilisera autour de 3 %. Un nouveau refroidissement de l'inflation de base est donc nécessaire pour parvenir à une stabilisation durable de l'inflation autour de 2 %. La stabilisation récente de l'inflation de base à 2,3 % peut alimenter certains doutes quant à la probabilité d'y parvenir. Néanmoins, un certain nombre d'indicateurs avancés laissent présager une telle évolution. Le taux annuel d'augmentation des prix à l'importation et des prix à la production des biens de consommation a diminué au cours des derniers mois. Les accords salariaux laissent également présager une nouvelle baisse du taux d'augmentation des salaires. Cette évolution, conjuguée à l'accélération de la croissance de la productivité du travail, devrait réduire la pression des coûts salariaux sur l'inflation.

Nous nous attendons donc à ce que l'inflation de base continue à ralentir pour atteindre environ 2 % au second semestre de l'année. En fonction de l'évolution des prix de l'énergie, dont la volatilité tend à perturber la trajectoire attendue de l'inflation, l'inflation globale pourrait temporairement tomber légèrement en dessous de 2 % dans le courant de l'année 2026. Nous maintenons notre prévision d'inflation moyenne à 1,8 % pour 2026. Pour 2025, nous avons relevé notre prévision de 0,1 point de pourcentage à 2,1 %.

L'inflation américaine a de nouveau augmenté en août

L'inflation américaine a poursuivi son ascension en août, passant de 2,7 % à 2,9 %. Cette augmentation a été largement causée par de fortes hausses de prix dans les composantes non essentielles. Les prix de l'énergie ont augmenté de 0,7 % en glissement mensuel en raison d'une forte hausse des prix de l'essence. Les prix des denrées alimentaires ont augmenté de 0,5 % en glissement mensuel. Cette hausse est principalement due à une forte augmentation des prix de la viande (qui ont augmenté dans le monde entier selon la FAO) et des prix des fruits et légumes. De nombreux produits de cette dernière catégorie (tels que les tomates et les bananes) dépendent fortement des importations et ont probablement été poussés à la hausse par des tarifs douaniers plus élevés. D'autres denrées alimentaires importées, comme le café et le thé, ont connu de fortes augmentations de prix.

L'inflation de base est également restée ferme, puisqu'elle est restée inchangée à un niveau élevé de 3,1 %. Sur une base mensuelle, l'IPC de base a augmenté de 0,35 %, les prix du logement et des biens de base s'étant accélérés. Les prix du logement ont augmenté de 0,4 % sur une base mensuelle. Bien que cela soit en partie dû à un rebond important des prix des hôtels, les prix des loyers équivalents des propriétaires se sont également accélérés. Ce dernier point est remarquable car la baisse des prix de l'immobilier et des loyers du marché laisse présager une décélération dans cette catégorie.

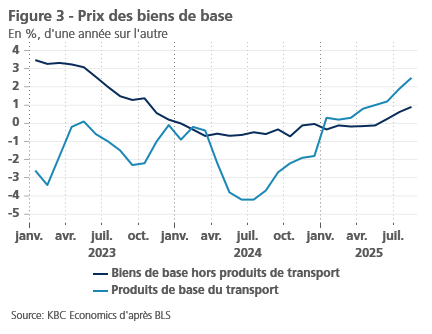

Les biens de base se sont également accélérés, bien qu'il soit difficile de dire si cette augmentation est liée aux droits de douane. La majeure partie de l'augmentation est due à une hausse des prix des véhicules, dont les prix étaient restés modérés au cours des mois précédents. Hormis les produits de transport, l'augmentation des prix des biens de base a été plutôt modeste le mois dernier (voir figure 3). Nous pourrions assister à une nouvelle accélération des prix des biens dans les mois à venir, étant donné que les droits de douane se répercutent progressivement. Les prix à la production des biens de base ont également été fermes au cours des deux derniers mois, ce qui laisse présager une augmentation de l'inflation des biens.

Malgré un rebond important des prix des billets d'avion, les services de base (hors logement) ont augmenté modestement de 0,2 %, bien que la moyenne mobile sur trois mois continue de s'accélérer. Cela dit, la diminution des pressions salariales est de bon augure pour les prix des services dans les mois à venir.

Dans l'ensemble, compte tenu de l'augmentation surprise des prix de l'alimentation et du logement, nous relevons notre prévision d'inflation américaine pour 2025 de 2,7 % à 2,8 %, tout en maintenant notre prévision de 2,6 % pour 2026.

Croissance plus faible dans la zone euro

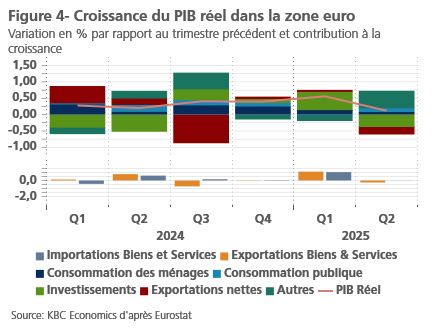

La croissance du PIB réel dans la zone euro au deuxième trimestre 2025 a atteint 0,1 % en glissement trimestriel. Il s'agit d'un ralentissement significatif par rapport à la croissance du premier trimestre (0,6 %). Au premier trimestre, la croissance a été fortement stimulée par les exportations vers les États-Unis en prévision de l'augmentation des droits de douane. En revanche, les exportations de biens et de services ont baissé de 0,5 % au deuxième trimestre, tandis que les importations sont restées globalement inchangées. La contribution des exportations nettes a donc été fortement négative. Celle-ci n'a pas été compensée par la demande intérieure finale. La croissance de la consommation privée est restée extrêmement faible (0,1 %), tandis que les investissements en actifs fixes ont chuté de 1,8 %. Seule la consommation publique a enregistré une croissance relativement solide (0,5 %). En fin de compte, la forte accumulation de stocks a empêché la croissance du PIB réel de devenir négative (voir figure 4).

Si l'on examine les pays individuellement, la révision à la baisse de l'estimation du PIB allemand a été particulièrement frappante. La croissance a été révisée à la baisse de 0,0 % à -0,3 %. La croissance de l'Italie a également été revue à la baisse, mais dans une moindre mesure (de 0,0 % à -0,1 %). Dans les deux pays, la contribution des exportations nettes à la croissance a été particulièrement négative, tandis qu'en Allemagne, les investissements ont également diminué au deuxième trimestre. La croissance du PIB espagnol, en revanche, a été revue à la hausse, passant de 0,4 % à 0,7 %. L'Espagne poursuit donc sa forte dynamique de croissance, alimentée à la fois par la consommation des ménages et par la reprise d'une demande d'investissement précédemment atone. La consommation des ménages est soutenue par une forte croissance de l'emploi, elle-même soutenue par l'intégration relativement harmonieuse de l'afflux d'immigrants hispanophones relativement instruits en provenance d'Amérique latine, associée à de nouvelles politiques favorables à l'immigration. La croissance du PIB français a également été revue à la hausse : de 0,1 % au premier trimestre, elle est passée à 0,3 % au deuxième trimestre.

Au deuxième trimestre, l'emploi dans la zone euro a augmenté de 0,1 % par rapport au trimestre précédent. Cette croissance est principalement due à l'Espagne (0,7%) et à quelques pays plus petits, dont la Belgique (0,2%). L'emploi a stagné en Allemagne et en France, tandis qu'il a légèrement diminué en Italie (-0,1 %). Néanmoins, dans le contexte du vieillissement de la population, la croissance globale de l'emploi a contribué à la baisse du taux de chômage dans la zone euro, qui a de nouveau atteint le niveau historiquement bas de 6,2 % en juillet.

La résilience du marché du travail reste un fondement important du renforcement attendu de la croissance à mesure que la confiance se rétablit et que les mesures de relance budgétaire prévues dans le budget allemand sont mises en œuvre. L'approbation récente du budget 2025 par le parlement allemand ouvre la voie. Toutefois, il faudra probablement attendre 2026 pour que ces mesures de relance prennent pleinement effet. Entre-temps, les tensions commerciales avec les États-Unis, l'incertitude géopolitique et les défis économiques structurels continueront à peser sur la croissance. Notre prévision de croissance inchangée de 1,2 % pour le PIB réel de la zone euro en 2025 reflète principalement la forte croissance du début de l'année et masque, pour ainsi dire, la croissance zéro que nous prévoyons pour le troisième trimestre. Malgré le renforcement progressif de la croissance attendu à partir du quatrième trimestre de 2025 et tout au long de 2026, le taux de croissance moyen prévu pour le PIB réel en 2026 ne sera "que" de 0,9 %, soit un taux inférieur à celui de 2025, en dépit de la dynamique de croissance plus vigoureuse attendue.

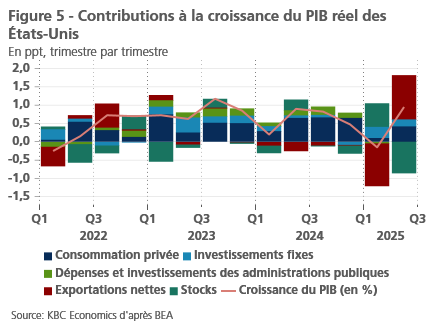

L'économie américaine résiste

L'économie américaine résiste pour l'instant à la pression exercée par la hausse des droits de douane. Le PIB du deuxième trimestre a été révisé à la hausse à 0,95 % en glissement trimestriel (voir figure 5). Les investissements non résidentiels ont fait l'objet d'une importante révision à la hausse. Dans cette catégorie, la forte augmentation des investissements en logiciels (6 % en glissement trimestriel) est remarquable, car elle pourrait indiquer une adoption plus rapide des services de logiciels d'intelligence artificielle. Les dépenses de consommation personnelle ont également été révisées à la hausse de manière significative. Les révisions à la hausse ont été partiellement compensées par des révisions à la baisse des dépenses publiques et des exportations nettes.

Les données récentes indiquent que la croissance du PIB pourrait rester élevée au troisième trimestre. Cette fois, la croissance sera en grande partie alimentée par un rebond des dépenses de consommation. Les ventes au détail ont été très solides récemment, augmentant de 0,6 % en juillet et en août. Les indicateurs de confiance des consommateurs restent toutefois très faibles, ce qui laisse présager un affaiblissement des dépenses de consommation au cours des trimestres suivants. En revanche, les indicateurs de confiance des entreprises se sont nettement améliorés en août, en particulier dans le secteur manufacturier. Les données relatives à la production industrielle confirment que la production manufacturière se redresse progressivement depuis avril.

La principale source d'inquiétude provient du marché du travail. Le nombre total d'emplois non agricoles n'a augmenté que de 22 000 en août. Ce faible chiffre n'est pas exceptionnel. Au cours des quatre derniers mois, les effectifs non agricoles n'ont augmenté que de 107 000 personnes au total, ce qui est inférieur à la moyenne historique des augmentations mensuelles. Bien que le faible chiffre du mois dernier soit en partie dû à une réduction des emplois publics, la croissance des emplois privés a également été faible. La faible croissance de l'emploi est en partie due à l'important choc négatif de l'offre de main-d'œuvre provoqué par les politiques migratoires strictes du gouvernement. Selon le BLS, la main-d'œuvre née à l'étranger a diminué de 810 000 en glissement annuel en août.

Lorsque l'offre de main-d'œuvre se resserre de manière aussi spectaculaire, on pourrait s'attendre à ce que le nombre de chômeurs diminue et que les offres d'emploi augmentent. Or, ce n'est pas le cas. En raison de l'augmentation du nombre de chômeurs, le taux de chômage a augmenté pour le deuxième mois consécutif, atteignant 4,3 % en août. Les offres d'emploi sont également en baisse. Elles ont atteint 7,2 millions en juillet, contre 7,7 millions en mai. Cela indique que la demande d'emploi est également très faible.

Bien que cette faiblesse du marché du travail n'ait pas encore d'effet significatif sur les chiffres du PIB, nous nous attendons à ce que cela se produise à partir du quatrième trimestre. Nous prévoyons toujours une croissance de 1,8 % en 2025. Toutefois, nous prévoyons un ralentissement significatif de la croissance à 1,5 % en 2026.

La dynamique de croissance de la Chine s'affaiblit

Après une croissance résiliente du PIB réel de 5,2 % en glissement annuel au deuxième trimestre 2025, les récents indicateurs d'activité suggèrent une légère modération de la croissance au troisième trimestre. La dynamique des ventes au détail reste quelque peu atone, bien que le chiffre d'août se soit amélioré pour atteindre 0,17 % en glissement mensuel après une contraction de 0,13 % en juillet. La production industrielle, quant à elle, est restée relativement stable à 0,38 % et 0,37 % en glissement mensuel en juillet et en août. L'ensemble de ces chiffres indique que la croissance du PIB au troisième trimestre est proche de 5,0 % en glissement annuel, ce qui permettrait au gouvernement d'atteindre son objectif de croissance de 5,0 % pour l'ensemble de l'année 2025. Les risques sont toutefois orientés à la baisse compte tenu des défis importants auxquels l'économie chinoise doit encore faire face.

La dynamique des prix, par exemple, continue d'indiquer d'importantes pressions déflationnistes. L'inflation de base a légèrement augmenté pour atteindre 0,9 % en glissement annuel en août, mais l'inflation globale est tombée à -0,4 % en glissement annuel, tandis que la dynamique des prix à la production est restée faible, à -2,9 % en glissement annuel. Les prix à la production étant en baisse constante en glissement annuel depuis 35 mois et pesant sur les bénéfices des entreprises, les autorités ont mis en place des mesures dites "anti-involution" pour lutter contre la concurrence excessive qui conduit à des investissements inefficaces, à des surcapacités et à des guerres de prix. Ces mesures de rééquilibrage commencent déjà à avoir un impact sur l'économie, la croissance de l'investissement en actifs fixes ayant fortement chuté, passant de 2,8 % depuis le début de l'année en juin à seulement 0,5 % depuis le début de l'année en août. Parallèlement, la croissance du crédit (mesurée par le financement social total), qui a été stimulée cette année par une forte augmentation de l'émission de la dette publique, est retombée à 8,8 % en glissement annuel en août. S'il est important de procéder à un rééquilibrage pour remédier aux capacités excédentaires et aux pressions déflationnistes sur les prix, d'autant plus que l'augmentation des droits de douane et les tensions commerciales risquent de peser sur les performances à l'exportation de la Chine (jusqu'à présent résistantes), les mesures anti-involution devraient être complétées par des mesures visant à stimuler la demande intérieure en tant que principal moteur de la croissance. Le secteur immobilier étant encore en train de se corriger et la confiance des consommateurs restant à des niveaux extrêmement bas, la demande intérieure devrait rester modérément atone au cours des prochains trimestres. Nous maintenons donc inchangées nos prévisions de croissance du PIB réel de 5,0 % en 2025, avec un ralentissement à 4,4 % en 2026. En ce qui concerne l'inflation globale, nous prévoyons une moyenne annuelle de 0 % en 2025, avec un modeste rebond à 1,0 % en 2026.

Divergence de la politique monétaire

Lors de sa réunion de politique monétaire du 11 septembre, la BCE a, comme prévu, maintenu à l'unanimité son taux directeur, le taux de dépôt, inchangé à 2 %. Elle considère actuellement que son taux directeur se situe à un "bon niveau". Nous supposons qu'il s'agit également du point le plus bas de ce cycle de taux d'intérêt. La présidente de la BCE, Mme Lagarde, ne l'a toutefois pas encore explicitement confirmé. Elle a toutefois indiqué que la fin du processus de désinflation dans la zone euro avait été atteinte. En d'autres termes, les décisions futures de la BCE resteront dépendantes des données et seront prises lors de chaque réunion en fonction des données disponibles à ce moment-là. La banque centrale a réaffirmé qu'elle ne souhaitait pas s'engager sur une trajectoire spécifique des taux d'intérêt à l'avenir.

La décision de politique monétaire s'est appuyée sur la mise à jour des perspectives des économistes de la BCE. En ce qui concerne l'inflation, le personnel de la BCE s'attend à ce que l'inflation globale atteigne en moyenne 2,1 % en 2025 (contre 2,0 % en juin), 1,7 % en 2026 (contre 1,6 %) et 1,9 % en 2027 (contre 2,0 %). La trajectoire de l'inflation sous-jacente (hors énergie et alimentation) est restée pratiquement inchangée. Pour l'inflation sous-jacente, ils prévoient une moyenne de 2,4 % en 2025 (inchangé), 1,9 % en 2026 (inchangé) et 1,8 % en 2027 (contre 1,9 %). Au total, cela signifie donc que l'inflation est sur une trajectoire durable vers l'objectif de 2 %, selon les économistes de la BCE.

En ce qui concerne la croissance, les économistes de la BCE s'attendent dans l'ensemble à une croissance résistante dans la zone euro. Celle-ci devrait atteindre une moyenne annuelle de 1,2 % en 2025 (contre 0,9 % en juin). La croissance attendue pour 2026 est de 1,0 % (contre 1,1 %). La prévision de croissance pour 2027 reste inchangée à 1,3 %.

En effet, sur la base de ce scénario, une baisse supplémentaire des taux par la BCE n'était plus nécessaire. La présidente de la BCE, Mme Lagarde, a indiqué que la BCE se considère dans une "bonne position" avec un taux directeur de 2 % et qu'elle "voulait le maintenir ainsi". Elle faisait référence au fait que la BCE souhaite rester flexible quant à sa future politique de taux d'intérêt. La décision sur les taux d'intérêt étant conforme aux attentes du marché, la réaction du marché sur les rendements des obligations allemandes et le taux de change euro-dollar a été plutôt limitée.

La Fed reprend le chemin de l'assouplissement avec une réduction au titre de la gestion des risques

Le creux du taux de dépôt de la BCE contraste avec la politique de la Fed. Le 17 septembre, la Fed a repris son cycle d'assouplissement, qui était en mode pause depuis fin 2024, avec une baisse de taux de 25 points de base. Le président de la Fed, M. Powell, a indiqué qu'il ne s'agissait peut-être pas d'une mesure ponctuelle, mais plutôt du début d'un cycle visant à ramener les taux directeurs à un niveau neutre. Dans leur mise à jour de septembre des "dot plots", les membres du FOMC ont confirmé leur estimation médiane des taux d'intérêt neutres à environ 3 %. Ainsi, le niveau actuel du taux directeur reste modérément restrictif aux yeux de la Fed, même après la dernière baisse de taux.

La reprise du cycle d'assouplissement, malgré une inflation de base obstinément élevée et même en légère hausse, a été motivée par l'augmentation des risques de détérioration du marché du travail américain. Le président de la Fed, M. Powell, a parlé d'une "réduction de la gestion des risques". En effet, il semble de plus en plus probable que le coup de pouce à l'inflation dû aux droits de douane soit temporaire (du moins selon les attentes du marché) et que les prévisions d'inflation à plus long terme restent ancrées autour de l'objectif de 2 % de la Fed. Cela se traduit dans les graphiques en points par une augmentation de l'inflation attendue en 2026, suivie d'un recul jusqu'à un niveau proche de l'objectif d'inflation en 2027. Une croissance mensuelle de l'emploi plus faible et un taux de chômage en lente augmentation ont ensuite fait pencher l'arbitrage des risques de la Fed en faveur d'un mouvement limité de 25 points de base en direction de la neutralité. Par rapport aux "dot plots" de juin, cela accélère la trajectoire descendante du taux directeur de la Fed vers la neutralité jusqu'en 2027, mais nous supposons que cela se produira encore plus tôt. En effet, selon nos prévisions, le scénario le plus probable est que la Fed a effectivement entamé un cycle d'assouplissement par étapes de 25 points de base pour chacune des réunions suivantes, ce qui amènera le taux directeur à son niveau plancher prévu de 3,125 % d'ici la fin du premier trimestre 2026.

Dans l'ensemble, les diagrammes à points de septembre montrent que la Fed envisage un atterrissage en douceur du cycle économique américain. Pour la période 2025-27, elle a même revu à la hausse ses perspectives de croissance, tandis que le taux de chômage attendu pour la fin 2026 et 2027 a été légèrement revu à la baisse par rapport à l'enquête de juin.

Un taux de change de l'euro (trop) fort peut affecter la politique de la BCE

Indirectement, la divergence de politique entre la Fed et la BCE pourrait également affecter le taux de change de l'euro, que nous voyons s'apprécier davantage par rapport au dollar. L'effet désinflationniste qui en résultera devra être pris en compte par la BCE dans ses futures décisions en matière de taux d'intérêt. Toutefois, nous pensons que cet effet ne sera pas suffisant pour inciter la BCE à reprendre son cycle d'assouplissement.

Spreads intra-UE : La BCE ne voit pas la nécessité d'activer son IPT

Récemment, la pression à la hausse s'est temporairement accrue sur les spreads souverains de l'UEM par rapport aux obligations d'État allemandes. En particulier, la situation politique en France, intrinsèquement liée à l'état des finances publiques françaises, a attiré l'attention des marchés financiers. La présidente de la BCE, Mme Lagarde, n'a toutefois pas commenté, comme à l'accoutumée, les développements spécifiques dans les différents États membres de l'UEM. Elle a toutefois indiqué que, selon la BCE, les marchés obligataires européens fonctionnent actuellement de manière ordonnée et harmonieuse, et que la liquidité du marché est bonne. Ce commentaire implique que, jusqu'à nouvel ordre, la BCE ne voit aucun problème dans la transmission de sa politique monétaire dans la zone euro. Par conséquent, il ne peut être question d'une quelconque activation de l'instrument de protection de la transmission.

Nous maintenons également inchangée notre opinion sur les spreads intra-UE. La Bulgarie, qui bénéficie plus fortement que prévu des entrées de capitaux dans la perspective de l'adhésion à l'UEM et de la transition vers le marché plus liquide des obligations d'État bulgares libellées en euros, constitue une exception favorable à cet égard. Par conséquent, nous nous attendons à ce que la tendance à la baisse du spread bulgare à 10 ans par rapport à l'Allemagne se poursuive plus rapidement que prévu, pour tomber en dessous de 70 points de base d'ici la fin de 2026.

La Fed et la BCE poursuivent leur resserrement quantitatif

Le président de la Fed, M. Powell, ne voit pas de contradiction entre le resserrement quantitatif de la Fed et sa politique de relâchement des taux d'intérêt. Il a déclaré que l'ampleur du non-réinvestissement mensuel des actifs à maturité est trop faible pour avoir un impact macroéconomique significatif sur les taux d'intérêt. Par conséquent, le resserrement quantitatif se poursuivra "en arrière-plan" jusqu'à ce que l'excès de liquidités dans le système financier soit suffisamment réduit de ce que la Fed qualifie d'"abondant" à "ample".

Dans la zone euro également, la liquidité du marché est progressivement réduite par un resserrement quantitatif en pilotage automatique, étant donné que les actifs à échéance de la BCE dans son portefeuille APP et PEPP ne sont pas réinvestis. La présidente de la BCE, Mme Lagarde, a souligné lors de sa dernière conférence de presse que ce calendrier de désendettement avait été communiqué aux marchés clairement et bien à l'avance et que l'impact sur les rendements obligataires (et donc sur les conditions monétaires) est donc limité, selon elle.

Rendements obligataires américains : affaiblissement cyclique des prix et baisse des taux d'intérêt

En raison principalement de l'affaiblissement des données sur le marché du travail américain, les rendements américains à 10 ans ont intégré dans leurs prix une reprise des réductions de taux de la Fed. Par conséquent, ils sont tombés légèrement au-dessus de 4 % à la mi-septembre. Le taux allemand à 10 ans a suivi ce mouvement dans une certaine mesure, mais sans interrompre fondamentalement sa tendance à la hausse.

Dans l'ensemble, notre scénario de rendement obligataire reste largement inchangé. Le rendement allemand à dix ans se stabilisera globalement autour de 2,65 % jusqu'à la fin de l'année, puis se normalisera progressivement pour atteindre environ 2,75 % d'ici la fin de 2026. Comme nous sommes relativement optimistes pour le cycle économique américain, avec seulement une stagnation économique limitée au quatrième trimestre 2025, le taux américain à 10 ans se redressera également progressivement et atteindra à nouveau un taux de juste valeur fondamental d'environ 4,50 % au cours de l'année 2026.

Des questions ?

Contactez votre private banker ou wealth manager.

Cette nouvelle ne constitue ni une recommandation d’investissement ni un conseil.