Le monde en images: la dynamique des marchés en période d’incertitude géopolitique

Cette analyse a été réalisée à l’aune des récents développements géopolitiques de mars et de leur incidence sur les marchés. Vous trouverez dans l’encadré une mise à jour supplémentaire du 8 avril à la suite du cessez-le-feu convenu entre les États-Unis et l'Iran et des ajustements de la stratégie d'investissement.

La stratégie actions à un moment d’incertitude géopolitique structurelle

Le style diplomatique de l'administration Trump peut être qualifié de transactionnel et d’imprévisible, avec des négociations parfois plus proches d'une partie d'échecs, où les coups sont inversés plus souvent qu’à leur tour. Ce style a affaibli la confiance dans la prévisibilité de la politique américaine, entraînant une prime de risque géopolitique plus élevée pour les marchés d’actions, au détriment surtout des valorisations des secteurs cycliques et exposés à l'international. L'incertitude politique accrue rend également les entreprises plus prudentes s’agissant de leurs investissements à long terme, ce qui réduit les perspectives de croissance bénéficiaire.

Les déclarations récurrentes sur un éventuel retrait de l'OTAN renforcent cette incertitude et intensifient la volatilité des marchés d’actions, en particulier en Europe. Les marchés européens pâtissent de surcroît de l'augmentation des dépenses de défense, qui limite la marge de manœuvre budgétaire et évince d'autres investissements favorisant la croissance. Dans le même temps, un Occident moins uni fait perdurer les tensions géopolitiques, ce qui incite les investisseurs au niveau mondial à se montrer plus prudents et à privilégier les actions défensives et les valeurs refuges.

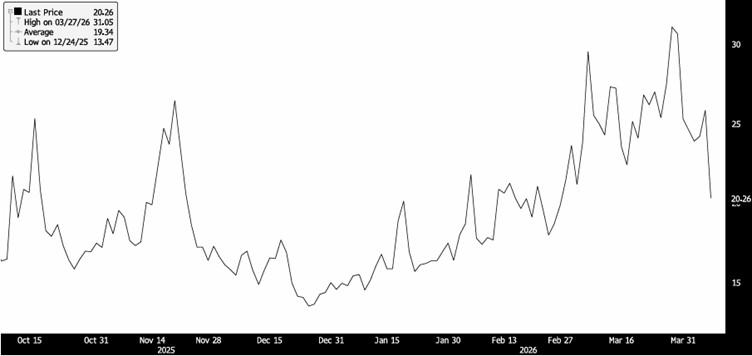

Évolution de l'indice de volatilité (VIX)

Malgré l'escalade du conflit militaire au Moyen-Orient, la volatilité des marchés est restée remarquablement modérée en mars 2026 par rapport aux chocs géopolitiques précédents. L'indice de volatilité CBOE, largement considéré comme un thermomètre des turbulences du marché, a évolué autour d'un niveau moyen d'environ 25 au cours du mois. On notera l’absence de pics extrêmes, bien que ce niveau soit nettement supérieur à la moyenne historique à long terme.

Cette évolution suggère que les marchés financiers avaient déjà intégré une part importante du risque géopolitique. Les investisseurs semblent mieux préparés, après plusieurs années de chocs successifs, dont la pandémie, la guerre en Ukraine et les précédentes crises énergétiques. La politique des banques centrales, qui cherchent explicitement à garantir la liquidité du marché, a en outre contribué à atténuer les réactions de panique.

Source: Bloomberg

Dynamique des marchés sur fond de tensions géopolitiques

Les tensions géopolitiques sont peu à peu considérées comme faisant partie du scénario de base lorsque les conflits ne débouchent pas brusquement sur un risque systémique. Ce processus de "normalisation du stress" explique pourquoi les marchés financiers continuent de fonctionner de manière relativement ordonnée tant que les routes commerciales vitales, l'infrastructure financière et les systèmes de paiement restent opérationnels. Ce n'est qu'en cas de perturbations soudaines ayant des répercussions économiques directes que cette fragile stabilité peut vite vaciller.

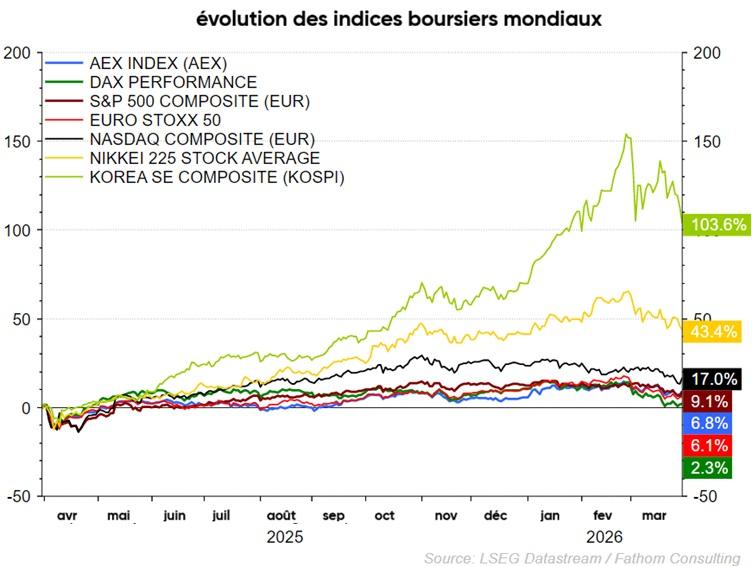

Les marchés d’actions américains ont clôturé le mois de mars en nette baisse. Tant le S&P 500 que le Dow Jones et le Nasdaq ont essuyé des pertes mensuelles. Cette baisse s’explique, pour l’essentiel, par la combinaison de la hausse des prix de l'énergie, des inquiétudes concernant la ténacité de l'inflation et de l'incertitude entourant la politique étrangère des États-Unis. Les valeurs technologiques et les secteurs axés sur la consommation ont été malmenés par la hausse des coûts des intrants et les restrictions du commerce international, en raison notamment du renforcement des restrictions à l'exportation. Le secteur de l'énergie n'a joué qu’un rôle de tampon partiel; bien que la hausse des prix du pétrole ait stimulé les chiffres d’affaires, les interventions politiques et l'incertitude entourant la destruction de la demande ont atténué l'effet positif sur les valorisations.

En mars 2026, les marchés d'actions européens ont fait moins bien que leurs homologues américains. On notera surtout le recul de l'indice large STOXX Europe 600. Les économies à forte intensité énergétique comme l'Allemagne et la France ont été plus durement touchées que le Royaume-Uni, où les secteurs des matières premières et de l'énergie jouent un rôle relativement plus important. Les principaux facteurs ont été la hausse des prix du gaz, le resserrement de la politique monétaire de la Banque centrale européenne et l'exposition relativement forte de l'industrie européenne aux perturbations du commerce mondial. La combinaison de coûts de financement plus élevés et de prévisions bénéficiaires en berne a plombé l’humeur.

De leur côté, les marchés asiatiques ont proposé un tableau plus différencié. Le Nikkei japonais est resté relativement stable, voire légèrement positif, notamment grâce aux réformes structurelles et à l'afflux de capitaux dans les valeurs industrielles défensives. Le marché sud-coréena profité de la reprise dans les secteurs de la technologie et des exportations qui sont moins énergivores. En revanche, les actions chinoises ont été pénalisées par les difficultés économiques structurelles persistantes et les tensions géopolitiques avec les États-Unis. Dans l'ensemble, l'Asie a profité d’ajustements précédents au niveau des chaînes d'approvisionnement et d'une plus grande efficacité énergétique.

Analyse d'impact sectorielle

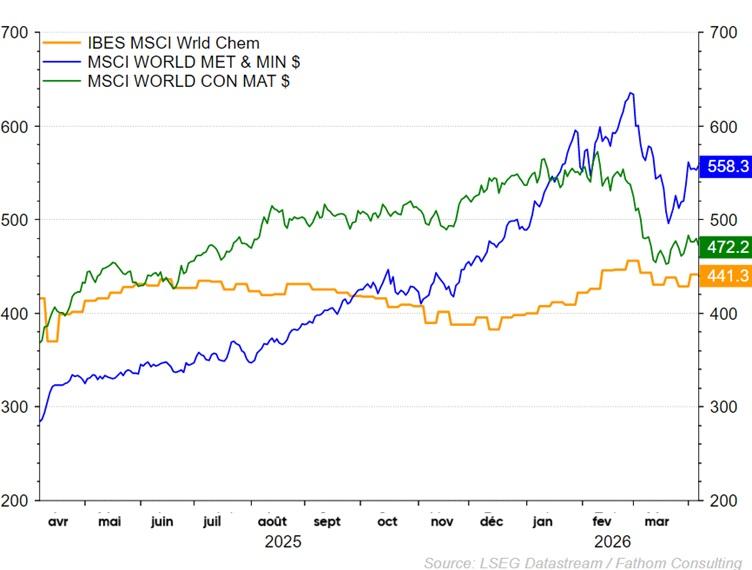

Les perturbations persistantes sur les marchés du pétrole et du gaz exercent une pression considérable sur les secteurs à forte intensité énergétique et de matières premières. Les secteurs de la chimie, de la sidérurgie et de l'industrie manufacturière lourde ont vu leurs marges se détériorer sous l’effet de la hausse rapide des coûts des intrants, qui n'ont pu être répercutés sur les clients que dans une mesure limitée. Les secteurs des transports et de l'aviation ont dû faire face à une forte augmentation des coûts des carburants et à de nouvelles perturbations logistiques, tandis que les secteurs de consommation cyclique ont pâti de la baisse du pouvoir d'achat des ménages.

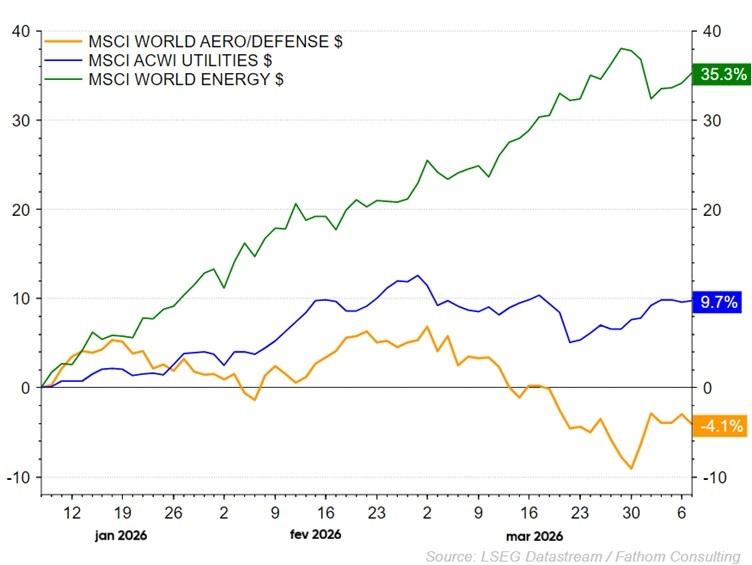

Face à ces risques, certains secteurs profitent du contexte géopolitique actuel. Les entreprises de défense et de cybersécurité profitent de l’augmentation structurelle des dépenses publiques et des contrats à long terme. Pourtant, les valeurs de défense ont souvent baissé depuis le début de la guerre, dans la mesure où l'augmentation attendue des dépenses militaires était déjà largement reflétée dans les prix. En outre, l'exécution effective du budget a été plus lente et plus échelonnée que prévu, tandis que la hausse des taux d'intérêt et la normalisation des valorisations ont exercé une pression supplémentaire sur les entreprises à forte intensité de capital. Qui plus est, les entreprises actives dans la transition énergétique, les infrastructures de réseau et les technologies de stockage gagnent en attractivité, l'indépendance énergétique étant de plus en plus considérée comme un objectif stratégique. Les entreprises actives dans l'agroalimentaire et la production d’aliments de base restent aussi relativement défensives dans la mesure où la demande de biens essentiels est moins cyclique.

Les secteurs cycliques et à forte intensité de capital, surtout, profiteraient d’une fin rapide et inattendue du conflit. Les entreprises industrielles, la construction et les infrastructures assisteraient à une demande de rattrapage, tandis que les transports et le tourisme se redresseraient d’emblée grâce à la baisse des prix de l'énergie et à l'amélioration de la confiance des consommateurs. Les secteurs de la consommation discrétionnaire devraient également bénéficier de la normalisation des anticipations inflationnistes et de la diminution de l'incertitude.

Mars 2026 montre que les marchés financiers sont de plus en plus à même de faire face à une incertitude géopolitique prolongée, tant que les institutions de base restent intactes et que la liquidité est garantie. Pour les investisseurs privés, cette période souligne l'importance de la diversification, de la sélection des secteurs et de l'élaboration de scénarios. La géopolitique n'est plus une simple distorsion temporaire, mais un élément structurel du paysage de l'investissement.

Fixed Income

Entre chocs d'inflation, réévaluation des taux d'intérêt et stress géopolitique

Mars 2026 a marqué une rupture manifeste avec la dynamique de marché plus tranquille de février. Le mois a été dominé par un puissant choc géopolitique et énergétique consécutif au conflit en cours au Moyen-Orient. L'explosion des prix du pétrole, la nouvelle flambée des anticipations inflationnistes et la réévaluation brutale de la politique monétaire ont mis les marchés obligataires du monde entier sous pression.

Résultat: hausse des taux d'intérêt, creusement des spreads de crédit, volatilité des métaux précieux et ruée vers le dollar, ultime valeur refuge.

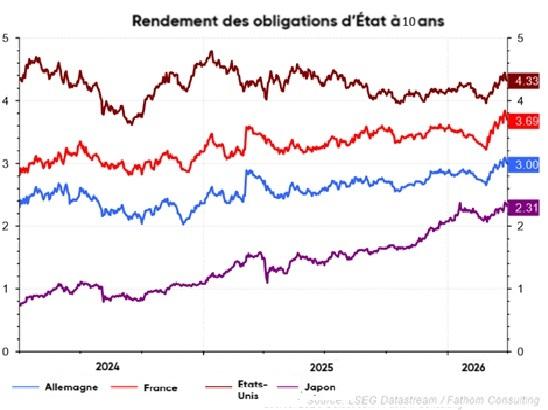

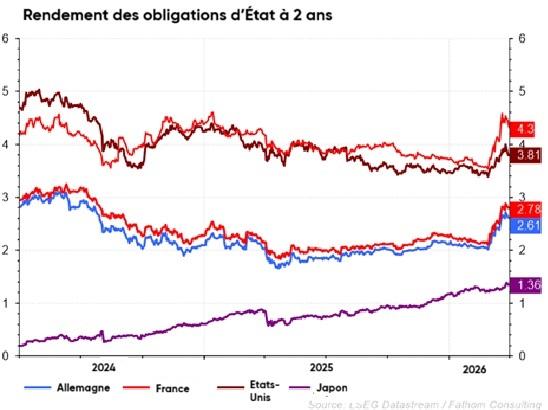

États-Unis: les craintes d'inflation dominent - les obligations sont sous forte pression

Taux d'intérêt et bons du Trésor: un sell-off classique alimenté par l'inflation

Après la baisse des taux d'intérêt en février, les marchés obligataires américains ont opéré un revirement brutal en mars.

Principaux mouvements:

- Les taux courts (2-5 ans) ont augmenté de 17 points de base;

- les taux des bons du Trésor à 10 ans ont augmenté pour atteindre 4,3-4,4%;

- les taux longs ont augmenté de 20 à 50 points de base;

- les taux à 30 ans ont de nouveau tourné autour de 5%.

Ce revirement est presque entièrement dû à la pression inflationniste:

- le prix du pétrole dépasse les 100 dollars le baril;

- les tensions géopolitiques s'intensifient au Moyen-Orient;

- les attentes du marché en termes d'abaissements de taux implosent.

Réserve fédérale: la possibilité des abaissements de taux est écartée

Durant le mois, il a même été spéculé sur le fait que la Réserve fédérale devrait à nouveau resserrer son taux directeur si le choc inflationniste et énergétique se poursuivait. En conséquence, toute l'extrémité courte de la courbe des taux (2-5 ans) a augmenté en moyenne de 17 points de base en raison de la hausse des anticipations inflationnistes et de l'annulation des abaissements de taux attendus en 2026.

À la fin du mois de mars, les taux d'intérêt ont légèrement baissé en raison de l'inquiétude grandissante entourant l'impact des prix élevés de l'énergie sur la croissance économique mondiale.

Interprétation:

Mars a typiquement été un mois de choc inflationniste: les taux d'intérêt augmentent non pas en raison de la croissance, mais à cause de la crainte d'une inflation tenace.

Europe: plus vulnérable au choc énergétique - les prévisions de taux s'inversent

BCE: une politique inchangée, mais la dynamique des marchés s'inverse totalement

Bien que la BCE n'ait pas modifié sa politique, l'orientation du marché a été complètement réécrite. Les attentes antérieures d'abaissements de taux ont encore été repoussées, certains scénarios prévoyant même un possible resserrement.

Le choc énergétique imputable à la guerre alimente l'inflation et réduit la marge de manœuvre.Comme aux États-Unis, la tendance a également été perceptible dans la courbe des taux d'intérêt à 2-5 ans. Mais alors que les taux à court terme ont augmenté de 17 points de base aux États-Unis, la hausse a été plus marquée en Europe. La courbe a progressé de 50 à même 70 points de base. Une très forte réévaluation à la hausse parce que le choc énergétique affecte directement l'économie européenne et que le marché incorpore de manière plus agressive les relèvements de taux de la BCE.

Marchés obligataires européens: une hausse des taux d'intérêt, une plus grande stabilité des spreads périphériques

Les marchés européens ont suivi les États-Unis, les taux allemands augmentant d'environ 20 points de base.Les obligations d'État européennes au sens large ont également perdu du terrain, les différences entre les pays du noyau et les pays de la périphérie restant présentes, mais sans grande percée. Le marché obligataire a de nouveau été tiré par l'inflation et une prime de risque plus élevée, et non par la croissance.

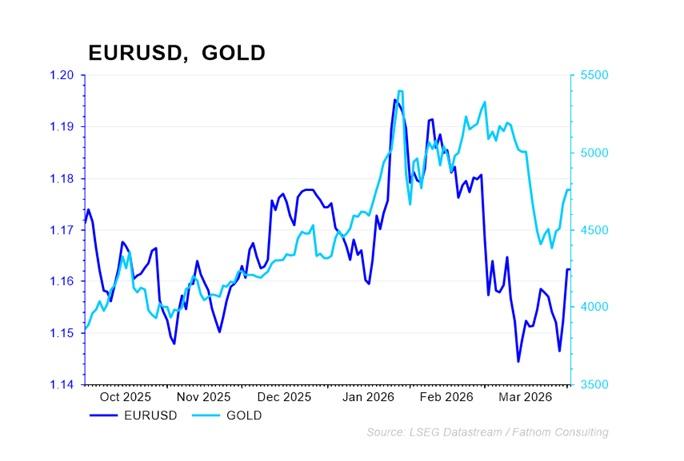

Devises: le dollar redevient la valeur refuge dominante

Le dollar s'est considérablement renforcé en raison de la hausse des taux d'intérêt américains par rapport à l'Europe, d'une "fuite vers la sécurité" géopolitique et de la position d'exportateur d'énergie des États-Unis lorsque les prix du pétrole augmentent. Le dollar a atteint 1,1444 par rapport à l'euro, le point le plus bas depuis neuf mois. Le dollar est redevenu la principale valeur refuge pendant les phases de marché à risque.

Métaux précieux: l'or connaît son pire mois depuis 2008

L'or a connu une évolution exceptionnellement volatile, avec d'abord un puissant rally jusqu'à plus de 5 400 dollars, avant d'essuyer une correction sévère et de finir sur un recul de 12% sur une base mensuelle.

Paradoxalement, malgré l'incertitude géopolitique, l'or a été mis sous pression par la hausse des taux réels, l'effritement des attentes en matière d'abaissements de taux de la Fed et l'appréciation du dollar. Les autres métaux précieux ont également suivi cette tendance baissière.

Conclusion:

Face à la hausse de l'inflation et des taux d'intérêt, l'or perd son rôle traditionnel de valeur refuge.

Marchés du crédit: premiers signes de tension et prudence

Les marchés du crédit américains se sont affaiblis et les spreads se sont creusés par rapport à leurs niveaux historiquement bas, la liquidité s'est visiblement détériorée, les coûts de transaction ont augmenté, alors que les fonds spéculatifs et les comptes à effet de levier ont réduit le risque.

L'évolution du marché a été claire: de la quête de rendement au mode protection.

Les marchés européens du crédit, tout comme les États-Unis, ont montré un léger élargissement des spreads, une diminution de la liquidité et un moins grand appétit pour le risque chez les investisseurs. Face à l'action conjointe d'une croissance atone et d'un choc énergétique externe, l'Europe est structurellement plus vulnérable que les États-Unis.

Synthèse globale: Mars 2026 marque un tournant manifeste dans la dynamique du marché:

1. De la désinflation à un nouveau choc inflationniste

Les prix de l'énergie ont augmenté de près de 90% au cours de ce trimestre, ce qui a fait grimper en flèche les anticipations inflationnistes.

2. Des abaissements de taux aux relèvements de taux ou au hawkishness

- Fed: les abaissement de taux sont encore repoussés

- BCE: la trajectoire d'assouplissement est remise en question

3. Les marchés obligataires mondiaux sont sous pression

- les taux d'intérêt augmentent

- la duration perd de sa valeur

- les premiers signes de stress structurel

4. Les valeurs refuges font l'objet d'un réajustement

- l'USD gagne,

- l'or perd en raison de la hausse des taux réels

5. Intensification de la volatilité et de la pression de la liquidité

La profondeur du marché diminue, les spreads se creusent et la fixation des prix devient plus difficile.

Perspectives: incertitude accrue à court et moyen terme

Court terme

- les taux d'intérêt restent volatils et relativement élevés

- les banques centrales restent en mode on hold ou hawkish

- les marchés du crédit deviennent plus sélectifs et plus défensifs

Moyen terme

- le risque de stagflation demeure

- les prix de l'énergie jouent à nouveau un rôle prépondérant dans la politique monétaire

- Les obligations pourraient devenir plus attrayantes en cas de nouveau ralentissement de la croissance

Encadré: Mise à jour Iran d.d. 8 avril 2026 - Le cessez-le-feu donne un peu de répit

Un cessez-le-feu jette de bonnes bases pour la diplomatie

Les États-Unis et l'Iran ont convenu d’un cessez-le-feu temporaire de deux semaines. L’accord semble être basé sur un plan iranien en dix points, et le détroit d'Ormuz sera rouvert durant ces deux semaines. Les véritables négociations débuteront le vendredi 10 avril, l’objectif étant de trouver un accord plus large.

En soulignant qu'il impose le libre passage par le détroit d'Ormuz, Washington se profile également en vainqueur. Le passage en toute sécurité dans le détroit d'Ormuz reste cependant entre les mains de l'Iran, qui dispose ainsi d’un moyen de pression dans les négociations.

La diplomatie devra aplanir les divergences majeures durant ces deux semaines. Il n’existe en effet aucun accord sur les ambitions nucléaires de l'Iran, et l'équilibre régional des forces au Moyen-Orient préoccupe également Israël. Le fait que les pires scénarios, à savoir un conflit qui s’enlise ou un conflit qui cause des dommages colossaux aux infrastructures au Moyen-Orient, soient de moins en moins probables, est toutefois une bonne chose.

Pas encore de retour à la normale, loin de là

Les cours du pétrole brut dégringolent après des semaines de tensions extrêmes. Le prix du baril de Brent est passé de plus de 120 dollars juste avant l'accord à 90-95 dollars après sa négociation. Les prix du gaz en Europe ont également lâché plus de 10%. Les prix de l'énergie ne se normaliseront que lorsque la confiance dans la véritable libération du détroit d'Ormuz se renforcera. La dépendance à l'égard de matières premières importées coûteuses (pétrole, gaz, engrais...) met en péril l'Europe et une grande partie de l'Asie. Le renchérissement des matières premières pourrait entraîner un rebond de l'inflation, à un moment où la croissance est en panne. Cette combinaison pose des défis majeurs aux banquiers centraux.

Soulagés, les marchés boursiers reprennent du poil de la bête, le scénario le plus pessimiste semblant avoir été évité. Les Bourses asiatiques sont en hausse de 4 à 6%, tandis que les marchés d’actions européens ouvrent sur des gains d'environ 5%. Les Bourses américaines semblent se diriger vers un gain de 2 à 3%. Les taux du marché sont clairement en baisse. Les taux d'intérêt allemands à 10 ans abandonnent 0,15 point de pourcentage, et ceux des autres pays européens, jusqu’à 0,25 point de pourcentage.

Qu'attendons-nous aujourd'hui?

- La libre circulation effective dans le détroit Ormuz: ce qui compte, ce n'est pas l'annonce, mais les passages concrets des pétroliers.

- Un cessez-le-feu durable et crédible: toute friction militaire pourrait rapidement faire basculer le scénario.

- Le résultat des négociations: sans accord sur le fond sur d'autres questions (comme le nucléaire), ces consultations ne sont rien d’autre qu’une pause tactique.

- Les prix du pétrole brut: tant qu'ils restent stables ou continuent de baisser, ils confirment la confiance dans la diplomatie.

- Les conséquences sur les pays de la région: Une expansion de la violence au-delà d'Ormuz pourrait rompre l'équilibre fragile de la région. Y aura-t-il un cessez-le-feu au Liban aussi?

Que faisons-nous au niveau de nos investissements?

Le choix de la table de négociation confirme que la désescalade progressive a des chances significatives d’aboutir. Pour en profiter, nous avons acheté quelques actions supplémentaires la semaine dernière.

- Cette semaine, nous renforçons à nouveau la part des actions, de manière à obtenir une légère surpondération.

- La surpondération est en partie assurée par des futures sur actions européennes.

- Nous diminuons par ailleurs la sous-pondération du Japon, tandis que nous restons fortement surpondérés en Asie émergente, qui devrait profiter au mieux de la diminution des tensions liées à l'énergie et au risque. La Chine semble même sortir relativement gagnante de ce conflit, portée par la baisse des coûts d'importation de l'énergie et par sa position géopolitique.

- Sur le plan sectoriel, nous continuons à renforcer notre exposition aux semi-conducteurs, au titre de position clé dans un scénario de normalisation des échanges et d'amélioration du sentiment de risque.

Des questions?

Votre private banker ou wealth manager répondra à toutes vos questions.

Une stratégie d'investissement sur mesure.

Que se passe-t-il à l'échelle mondiale? Et quelles sont les conséquences pour les marchés financiers? Dans la Stratégie d’investissement KBC, nous développons nos perspectives géographiques, sectorielles et thématiques.