Le monde en images: la géopolitique domine les marchés en février

Ce texte a été finalisé le 3 mars 2026.

Dès que des informations importantes seront disponibles, nous vous en informerons par mail dans le Marché & Vision update.

Le mois de février a marqué un tournant notable sur les marchés financiers, les événements géopolitiques commençant à éclipser de plus en plus le tableau économique classique de la croissance, de l'inflation et des taux d’intérêt. Au cours de cette période, l'attention des investisseurs s'est détournée des indicateurs macroéconomiques habituels pour se porter sur l'importance des développements politiques internationaux.

Ainsi, aux États-Unis, l'attention s'est davantage portée sur la géopolitique, avec des événements majeurs tels que les attaques conjointes américaines et israéliennes contre l'Iran, qui ont secoué les marchés et attisé les craintes d'une escalade et d'une perturbation des routes pétrolières stratégiques. Cette situation a accru l'incertitude et les investisseurs ont cherché à se protéger davantage, en privilégiant la flexibilité et la diversification de leurs portefeuilles. Les valeurs refuge telles que l'or et les emprunts d'État ont regagné en popularité, tandis que les secteurs sensibles aux risques géopolitiques ont perdu du terrain.

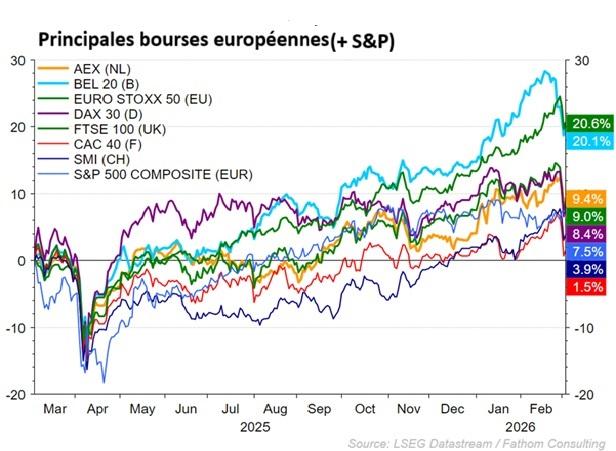

L'Europe a connu une timide embellie

La confiance des entrepreneurs remontant légèrement grâce à l'industrie. La croissance économique est restée modeste, mais a été suffisante pour soutenir une reprise progressive. Dans le même temps, l'inflation est tombée à environ 1,7%. La Banque centrale européenne a maintenu ses taux inchangés, confiante dans l'évolution de l'inflation. Du point de vue des investisseurs, cette combinaison de taux stables, de croissance modérée et d'inflation en baisse est généralement favorable aux actions européennes. Mais l'Europe reste sensible aux chocs externes, en particulier en raison de sa dépendance énergétique vis-à-vis de l'étranger. Les tensions géopolitiques de fin février nous l'ont encore rappelé: la hausse des prix du pétrole peut rapidement faire remonter l'inflation et peser immédiatement sur la confiance.

L'économie américaine est restée solide

Avec une inflation de l'ordre de 2,4% et un marché du travail qui, de manière surprenante, a créé de nombreux nouveaux emplois. Cette situation a confirmé le scénario d'un ’atterrissage en douceur’, avec un ralentissement de l'économie, mais sans récession. Les bénéfices des entreprises ont constitué un soutien majeur pour les marchés d’actions américains. Si les actions américaines sont plus onéreuses que celles de nombreuses autres régions, ces valorisations sont soutenues par des bénéfices solides. Toutefois, elles restent plus sensibles aux variations des taux, en particulier dans la mesure où les entreprises technologiques représentent une part importante du marché. Lorsque des événements géopolitiques entraînent une hausse des prix de l'énergie et donc potentiellement de l'inflation, ces valeurs de croissance sont souvent les premières à réagir.

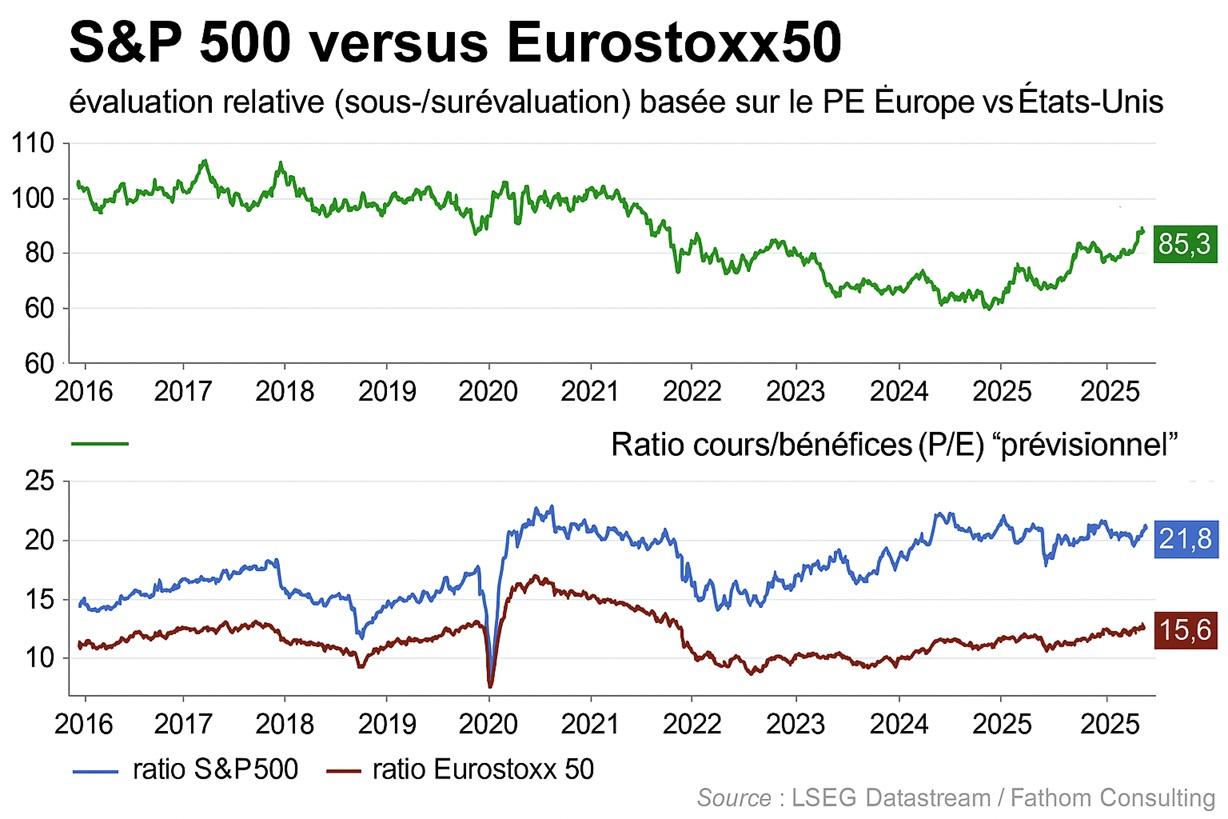

Valorisation VS et Europe

La différence de valorisation entre les États-Unis et l'Europe est restée très nette en février. Les actions américaines demeurent relativement onéreuses, mais la forte croissance des bénéfices le justifie en partie. Leurs homologues européennes sont nettement moins coûteuses et offrent donc une meilleure protection en cas de revers. Ces valorisations plus faibles procurent du reste à l'Europe la possibilité de tirer son épingle du jeu dès que la croissance économique se confirmera et que la BCE calmera le jeu. La région reste toutefois plus sensible aux facteurs externes, tels que les prix de l'énergie, ce qui s'est encore manifesté à la fin du mois.

L'Asie: rôle crucial

L'Asie a joué un rôle multiforme mais crucial dans la dynamique de marchés mondiale en février. Selon le FMI, la Chine est restée résiliente avec une croissance d'environ 5%, mais elle a dû faire face à une demande intérieure faible et à des pressions déflationnistes. Ce mix d'exportations solides et de consommation plus faible reflète des tendances plus générales en Asie. Les secteurs exportateurs tempèrent l'inflation mondiale des prix des marchandises, tandis que la reprise des dépenses intérieures est moins uniforme. Parallèlement, la Commission économique et de sécurité États-Unis - Chine (USCC) a souligné d'importants flux commerciaux régionaux et un excédent chinois considérable. Cette situation exerce une pression sur les producteurs internationaux et risque d'exacerber les frictions géopolitiques. Pendant le Nouvel An lunaire, la consommation a progressé dans certaines parties de l'Asie. Toutefois, du fait de la sensibilité aux variations de prix, la reprise est restée inégale. Par conséquent, en février, l'influence de l'Asie sur les marchés d'actions a moins résulté d'un simple scénario de réouverture que de la compétitivité en matière de production, de chaînes technologiques et de mesures gouvernementales ciblées. L’Asie est ainsi restée un acteur clé pour des secteurs tels que les semi-conducteurs, l'industrie, les matières premières et les produits de luxe à l’échelle mondiale.

refuge dans des actifs sûrs

En raison de l’instabilité géopolitique, les investisseurs ont à nouveau cherché refuge dans des actifs sûrs. La demande d'or et de dollars américains a progressé, tandis que les investissements à risque ont subi une certaine pression. La volatilité du marché, mesurée grâce à l'indice VIX (indice de volatilité), a tendance à augmenter dans de telles périodes. Ce fut encore le cas ce mois-ci. Il n'a toutefois pas été question de panique. On a plutôt observé une ’prudence sélective’: les investisseurs n'ont pas vendu massivement, mais ont réorienté leurs portefeuilles vers des choix plus défensifs. La diversification, la liquidité et la gestion des risques sont à nouveau des thèmes importants

Les marchés d'actions

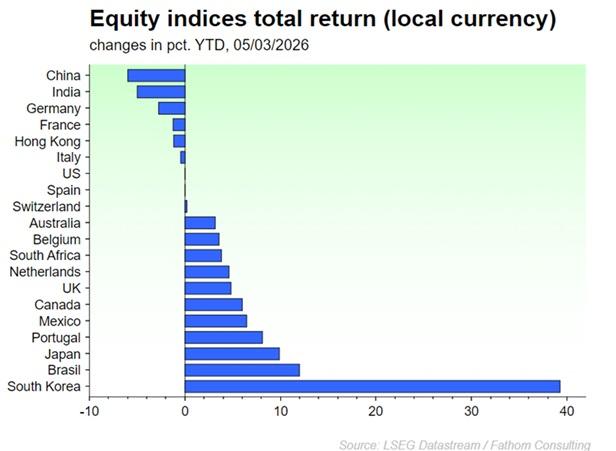

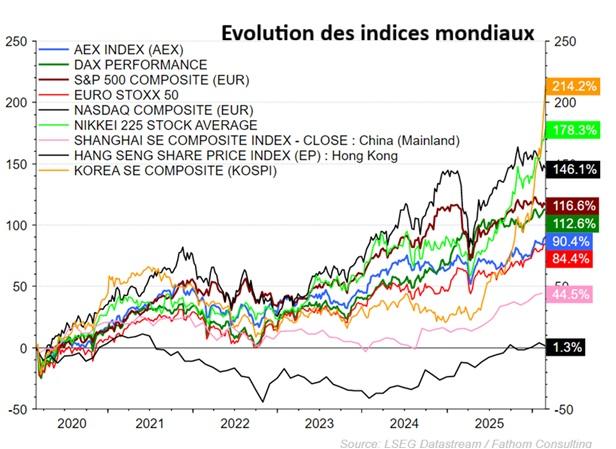

En février, les performances des marchés d’actions ont été très contrastées entre les États-Unis, l'Europe et le reste du monde. Aux États-Unis, le S&P 500 a enregistré une baisse modeste de 0,3%, tandis que le Nasdaq a cédé 2,1%. En revanche, le Dow Jones a gagné 1,1% sous l'effet d'une rotation en faveur d'actions plus défensives et plus diversifiées. En Europe, le tableau a été plus favorable, le FTSE 100 atteignant de nouveaux records et progressant de 3,3%, tandis que le DAX 40 a enregistré une hausse modeste de 1,4% malgré la faiblesse du secteur technologique. Les marchés asiatiques ont enregistré de solides performances à l'échelle mondiale, avec une hausse de 15,8% pour l'indice coréen KOSPI et de 11% pour l'indice japonais Nikkei 225. Les actions internationales ont été soutenues par un dollar plus faible et ont profité d'un transfert de capitaux au détriment des mégacapitalisations américaines. Ces divergences de performances reflètent un marché en transition, caractérisé par des glissements sectoriels, des incertitudes géopolitiques et des écarts de valorisation entre régions.

Conclusion

La principale conclusion pour février 2026 est que l'économie et la géopolitique sont de plus en plus étroitement liées. Alors que les fondamentaux économiques en Europe et aux États-Unis affichaient une relative stabilité, les développements géopolitiques ont entraîné une incertitude accrue et une hausse des primes de risque. Pour les investisseurs, cela signifie que les actions peuvent encore être intéressantes, mais que le succès dépend plus que jamais de la qualité, de la discipline en matière d'évaluation, d'une large diversification et d'une protection suffisante au sein du portefeuille. Il est désormais plus important d’être capable de faire face à différents scénarios que de miser sur une seule perspective économique.

Fixed Income

Entre baisse des taux, prudence politique et chocs géopolitiques

Le mois de février 2026 a été marqué par une baisse des taux longs, conjuguée à une hausse du prix de l'or et à une augmentation prudente des primes de risque sur les marchés du crédit. Aux États-Unis comme en Europe, la dynamique du marché a d'abord tourné autour d'une question centrale: quand les banques centrales vont-elles assouplir leur politique monétaire et à quel rythme?

Mais dans les derniers jours du mois, un choc géopolitique brutal est venu s'ajouter à cela: l’opération Epic Fury. L'attaque des États-Unis et d'Israël contre l'Iran, la mort confirmée de l'Ayatollah Khamenei et une série d'attaques de représailles de l'Iran contre Israël et plusieurs États du Golfe ont provoqué une soudaine aversion pour le risque à l’échelle mondiale.

Réserve fédérale (États-Unis): en attente d’une confirmation

La Réserve fédérale n'a pas pris de nouvelle décision en matière de taux en février, mais sa communication est restée cruciale. Le marché s’attendait à des baisses de taux plus tard au cours de l’année 2026, même si l'incertitude demeurait élevée. Il ressort des minutes et des commentaires publics des responsables de la Fed que:

- l'inflation ralentit, mais ne semble pas encore suffisamment bien engagée vers l'objectif de 2%;

- le marché du travail demeure solide;

- la Fed veut d'abord avoir plus de preuves d'une désinflation durable.

Cette posture incertaine liée aux données a par ailleurs été confirmée par certains membres qui n'excluent même pas d’éventuelles hausses des taux en cas de reprise de l'inflation.

Impact géopolitique: l’opération Epic Fury

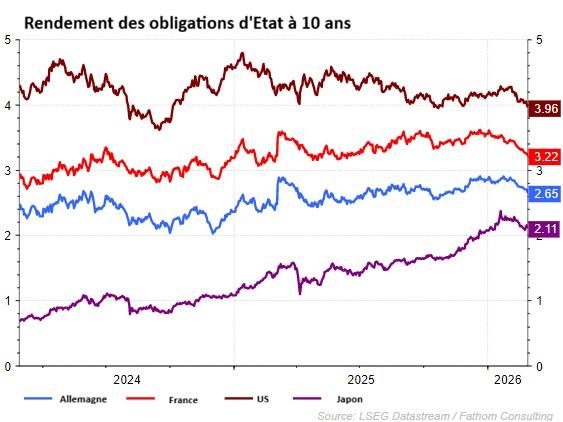

L'escalade soudaine en Iran, fin février, a déclenché une fuite vers les valeurs refuge, ce qui a entraîné une baisse accélérée des taux longs américains. Le taux des emprunts d’État à 10 ans a clôturé le mois de février autour de 3,97%, nettement en retrait par rapport au taux de 4,28% observé en début de mois.

États-Unis : incertitudes concernant la Fed, les tarifs douaniers et, désormais, la géopolitique

Les marchés obligataires ont réagi tout au long du mois aux fluctuations des attentes concernant la trajectoire de taux de la Fed. Les chiffres intermédiaires solides ont poussé les taux à la hausse, mais les moments d'aversion pour le risque liés aux droits de douane et aux tensions géopolitiques ont inversé cette tendance.

L'attaque américano-israélienne contre l'Iran du 28 février a été suivie par des attaques iraniennes de missiles et de drones contre Israël et les bases américaines dans la région du Golfe, ce qui a accru la perception du risque.

Les investisseurs ont massivement recherché la sécurité, ce qui a renforcé le rallye déjà important des emprunts d'État américains. La courbe des taux américains a atteint sa forme la plus abrupte depuis des années début février, la différence entre les taux à 10 ans et à 2 ans atteignant 73,7 points de base.

Les prix pétroliers: au cœur de ce nouveau risque

Le pétrole est devenu un facteur clé de la dynamique de marché. Après les premières attaques, les prix ont grimpé à près de 80 dollars le baril, soit une hausse d'environ 10%. La raison?

- L'Iran a brandi la menace du détroit d'Ormuz, par lequel transitent environ 20% des exportations mondiales de pétrole.

- Plusieurs compagnies ont suspendu leurs transports via la région par crainte de perturbations.

Cela alimente les craintes qu’une hausse des prix de l'énergie puisse temporairement faire remonter l'inflation, réduisant ainsi la marge de manœuvre de la Fed et de la BCE pour réduire les taux.

Europe: stabilité et prudence en matière de politique monétaire

La BCE a maintenu son taux inchangé en février, tout en soulignant que:

- l'inflation continue de baisser;

- la croissance est faible mais positive.

- l'inflation des salaires et des services nécessite encore de l'attention.

La Présidente, Christine Lagarde, a confirmé, le 5 février, que la politique est ’en bonne position’ et que la BCE fonctionne réunion par réunion en s’appuyant sur les données.

Impact géopolitique

En Europe également, les événements survenus en Iran ont sans surprise provoqué une fuite vers la sécurité. Le taux des emprunts d’État allemands à 10 ans est tombé à 2,65% le 27 février, soutenu en partie par des perspectives d'inflation en baisse et des flux de capitaux internationaux vers des actifs sûrs.

Marchés obligataires européens: stabilité, mais avec une prime de risque géopolitique

Son statut de valeur refuge a accentué la baisse du taux allemand. Les écarts entre les spreads centraux et périphériques (entre l’Allemagne et la France par exemple) sont restés faibles, mais la poursuite de la convergence devient de plus en plus difficile en l'absence de réformes structurelles au sein de la zone euro.

En raison de l'escalade en Iran, les investisseurs à travers le monde ont fait preuve d'une plus grande aversion au risque, ce qui a soutenu les emprunts d'État européens.

Devises et métaux précieux: les valeurs refuges à nouveau très prisées

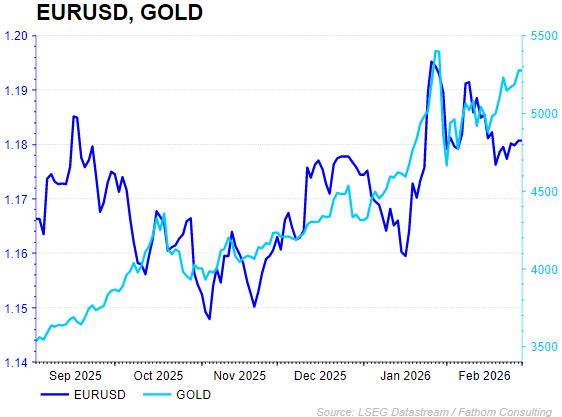

Le dollar s'est apprécié face à l'euro, grâce au différentiel de taux d’intérêt d'une part, et au mouvement d’aversion pour le risque lié au contexte géopolitique d'autre part.

L'or a de nouveau fortement augmenté, sous l'impulsion de différents éléments:

- la baisse des taux obligataires;

- les tensions géopolitiques;

- une politique monétaire incertaine

L'escalade autour de l'Iran a poussé les prix de l'or à la hausse, les investisseurs recherchant des actifs défensifs.

Écarts de taux: premiers signes de normalisation, renforcés par les risques géopolitiques

Les spreads ont légèrement augmenté depuis des niveaux extrêmement bas. La demande de nouvelles obligations est restée élevée, mais l'escalade a entraîné une nouvelle hausse des primes de risque.

Les spreads européens ont suivi l'évolution américaine: ils se sont légèrement élargis en raison de l'incertitude et de la volatilité accrues, en particulier dans les secteurs de l'énergie et des matières premières.

Conclusion

Le mois de février 2026 a été marqué par:

- un solide rallye au niveau des emprunts d’État américains et européens, et donc une baisse des taux à long terme;

- une hausse des prix de l’or et un dollar vigoureux;

- un élargissement des spreads de taux après une période de forte compression;

- et enfin une escalade géopolitique inattendue mais significative qui a poussé les marchés vers une posture d’aversion pour le risque.

Le conflit au Moyen-Orient entraînera une forte volatilité des marchés dans les semaines et/ou les mois à venir et aura un impact négatif sur l'évolution de l'inflation à l’échelle mondiale. La tâche des banques risque d'être d'autant plus difficile. La transition vers un nouveau régime de taux a commencé, mais les développements géopolitiques rendent celle-ci encore plus incertaine, axée sur les données et imprévisible.

Lisez également le rapport de KBC Securities Global Equities sur l’impact du conflit iranien sur les marchés boursiers

Une stratégie d'investissement sur mesure.

Que se passe-t-il à l'échelle mondiale? Et quelles sont les conséquences pour les marchés financiers? Dans la Stratégie d’investissement KBC, nous développons nos perspectives géographiques, sectorielles et thématiques.

Des questions?

Votre private banker ou wealth manager voud aidera davantage.