Le monde en images : La tension entre Donald Trump et Jerome Powell atteint un nouveau sommet; Ursula Von der Leyen réussit un hole in one

Comme un enfant qui réclame une glace depuis des semaines, le président Trump a continué à marteler que la Banque centrale américaine devait baisser ses taux d'intérêt en juillet. Mais le président de la Fed, Jerome Powell, est resté de marbre. Donald Trump n'a donc pas eu droit à sa boule de vanille, puisque les taux d'intérêt sont restés dans la fourchette de 4,25 à 4,5%. Jerome Powell est en quelque sorte le maître zen du monde monétaire, imperturbable même lorsque la Maison Blanche déclenche une tempête qui atteint la force d'un ouragan.

Jerome Powell insiste sur la pression inflationniste persistante. En juin, les prix à la consommation ont augmenté de 2,7% en base annuelle. La Fed craint qu'une réduction trop rapide des taux d'intérêt ne ravive l'inflation. Jerome Powell a souligné lors de sa conférence de presse que "les anticipations inflationnistes à long terme devaient rester bien ancrées".

Les nouveaux droits de douane récemment introduits par Donald Trump sont un élément important de l'équation inflationniste. Les produits européens et japonais sont taxés à 15% depuis juillet. Les producteurs étrangers répercutent ces coûts sur les consommateurs américains, ce qui fait encore grimper les prix. Jerome Powell a laissé entendre que ces droits de douane "commençaient à avoir des effets visibles sur l'inflation des biens."

Les divisions au sein du Federal Open Market Committee deviennent de plus en plus criantes. Deux gouverneurs nommés par Donald Trump ont voté en faveur d'une baisse des taux d'intérêt. Pourtant, la majorité reste derrière Jerome Powell. Le président de la Fed continue d'insister sur l'importance de la stabilité et de l'indépendance: "Les décisions de taux d'intérêt devraient être fondées sur des données économiques et non sur des pressions politiques."

Malgré les tensions, le marché du travail américain reste robuste. En juillet, 104 000 emplois ont été créés dans le secteur privé. Le chômage reste faible, ce qui donne à Jerome Powell une marge de manœuvre supplémentaire pour défendre sa politique.

Donald Trump envisagerait de nommer un successeur à Jerome Powell dès le mois de septembre, bien que le mandat de ce dernier ne s'achève qu'en 2026. Un geste symbolique, destiné à faire monter la pression. Mais Jerome Powell ne se laisse pas impressionner. Il reste fermement attaché à l'indépendance de la banque centrale.

Les prochains mois seront cruciaux. Si l'indépendance de la Fed est menacée, la confiance des investisseurs risque de s'éroder. Et cela, même Donald Trump ne pourra l'ignorer. Celui qu'il qualifie de stupide et têtu semble toujours bien en selle.

Le soulagement après un accord médiocre

Le décor? Un terrain de golf baigné de soleil à Turnberry, en Écosse. Les protagonistes? Donald Trump, dans un environnement qui lui est familier, au milieu des trous de golf, et Ursula von der Leyen, impeccable dans son tailleur, armée d'un dossier étayé par des chiffres et des clauses et prête à jouer l'apaisement diplomatique. Ce qui, à première vue, semblait être une rencontre détendue s'est transformé en l'un des duels commerciaux les plus tendus de l'année avec vue sur le 18e trou.

Donald Trump avait déjà mis la pression sur l'Europe. Des droits de douane de 25% sur les voitures, de 50% sur l'acier et l'aluminium, et la menace d'en rajouter une couche. Les exportateurs européens retenaient leur souffle. Ursula Von der Leyen avait compris que cela devait cesser, et vite.

Après une heure de négociations, la fumée blanche est apparue. Un accord. Ce ne sera pas la guerre commerciale: un accord a été trouvé. La plupart des exportations européennes seront désormais frappées d'un tarif fixe de 15%. Ni cumul, ni surprises. Les produits stratégiques tels que les avions, les semi-conducteurs et certains produits agricoles feront même l'objet d'un régime "zéro pour zéro": aucun droit de douane de part et d'autre.

Ursula Von der Leyen a déclaré que "cet accord apportait la stabilité dans une période d'incertitude." Donald Trump, visiblement satisfait, a parlé de "l'accord commercial le plus important jamais conclu avec l'Europe - et cela, sur mon terrain de golf!"

Mais derrière les sourires se cache un accord complexe. L'Europe obtient un meilleur accès au marché américain, mais promet en contrepartie d'acheter davantage d'énergie américaine – du GNL aux combustibles nucléaires.

Les critiques fusent, tant du monde politique que des milieux d'affaires européens. L'Europe a choisi la stabilité de l'accord plutôt que la confrontation au finish.

Fixed Income

Les nouveaux accords commerciaux ravivent l'optimisme des investisseurs

Le mois dernier, des accords commerciaux ont été conclus entre les États-Unis et certains partenaires commerciaux clés tels que le Japon et l'UE.

Le point commun de ces accords commerciaux est l'introduction d'un tarif général de 15% à partir du 1er août et la promesse des partenaires commerciaux des États-Unis d'y investir des milliards de dollars durant le mandat actuel du président Trump.

Les États-Unis pourront même exporter sans tarifs. Ces accords ne sont guère équilibrés, mais tout le monde semble satisfait, ne serait-ce que parce qu'ils ont permis d'éviter le pire.

Les investisseurs ont également réagi avec enthousiasme et ont acheté massivement des actifs à risque.

Ils se sont surtout précipités sur les actions, mais aussi sur les obligations d'entreprises à haut rendement.

Les craintes d'un ralentissement marqué de la croissance économique se sont dissipées. Les chiffres économiques publiés pendant le mois de juillet indiquent plutôt une croissance légèrement en recul, mais en aucun cas une récession. Les bénéfices des entreprises restent élevés, de sorte que les investisseurs envisagent le reste de l'année 2025 avec confiance.

Cela signifie-t-il que le marché est exempt de risques? Bien sûr que non! Pour l'instant, les investisseurs se focalisent tout simplement sur les bonnes nouvelles.

L'optimisme des investisseurs a amené les spreads de crédit sur les obligations d'entreprises tant à haut rendement risquées qu'investment grade plus défensives à un plancher historique. Les marchés du crédit sont actuellement priced for perfection.

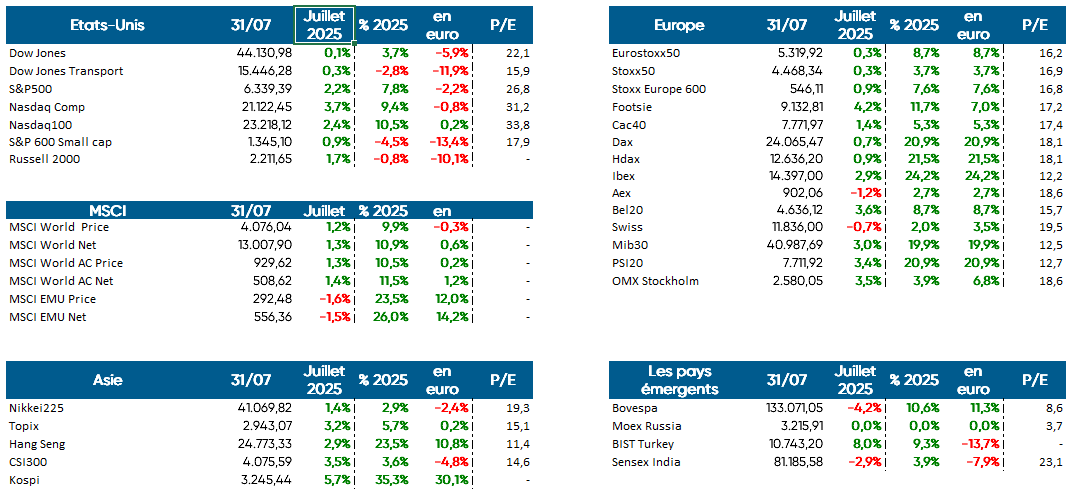

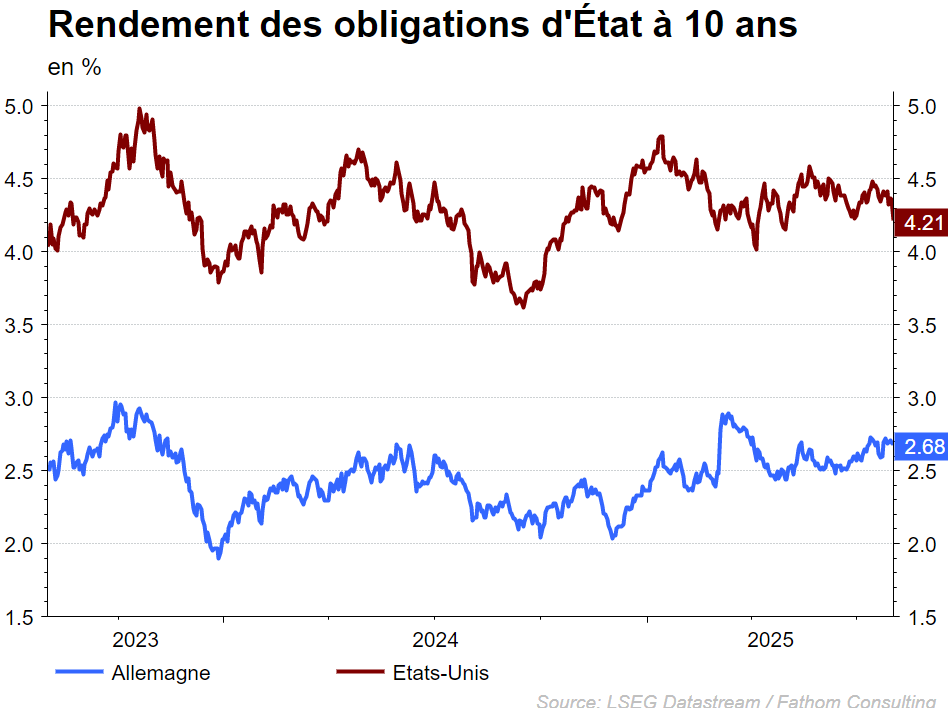

En ce qui concerne les obligations d'État, le mois de juillet a été plutôt calme. Les taux d'intérêt ont augmenté d'environ 10 points de base sur l'ensemble de la courbe, tant aux États-Unis que dans la zone euro.

Une courbe qui reste raide, surtout aux États-Unis. Le creusement des déficits budgétaires et une certaine méfiance des investisseurs à l'égard des actifs américains n'y sont pas étrangers.

Sur le plan de la politique monétaire, l'approche est attentiste de part et d'autre de l'Atlantique.

La Banque centrale européenne a encore réduit ses taux d'intérêt une dernière fois en juin, mais elle a ensuite indiqué qu'elle avait atteint le niveau neutre où la politique n'est ni expansionniste ni restrictive.

De nouvelles baisses de taux d'intérêt ne sont pas non plus attendues dans un avenir immédiat. Le taux d'intérêt de 2% devrait donc être maintenu pendant un certain temps.

Aux États-Unis, les taux d'intérêt sont toujours restrictifs, mais la Fed préfère surveiller les effets de la politique erratique de Donald Trump avant de tirer des conclusions. Même si la pression exercée par le président américain sur la Fed pour qu'elle réduise ses taux d'intérêt reste forte, Jerome Powell et ses collègues tiennent bon pour l'instant.

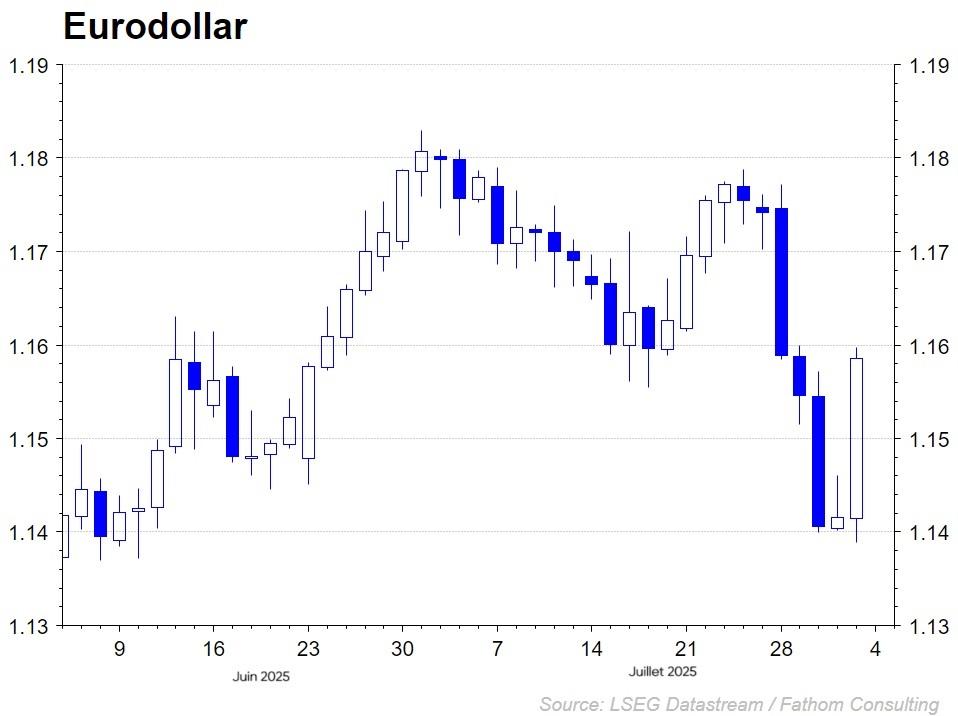

Le dollar a profité de la révision à la baisse des prévisions de taux d'intérêt aux États-Unis et a atteint le mois dernier 1,145 pour un euro. Une évolution latérale semble être un scénario réaliste pour les mois à venir.

Stratégie d'investissement KBC

SECTEURS

Actions cycliques : des droits de douane à l'importation aux États-Unis assombrissent les perspectives de ces secteurs. Nous restons prudents sur les industriels mais restons neutres sur les matériaux de base. Nous sommes un peu plus prudents à l'égard des sociétés de luxe européennes, en augmentant légèrement la pondération de Tesla pour la rendre neutre. Récemment, nous avons transféré une partie de notre portefeuille de produits cycliques européens vers des produits cycliques américains, car ces derniers bénéficieront sans doute d'un affaiblissement du dollar.

Actions défensives : sur le plan sectoriel, la préférence va principalement aux soins de santé. Dans le domaine de la santé, nous sommes principalement positifs pour les entreprises pharmaceutiques traditionnelles et plutôt neutres sur la technologie médicale. Nous sommes neutres pour les entreprises de télécommunications sous-pondéré pour les biens de consommation de base non cycliques. En ce qui concerne les actions défensives, nous avons récemment délaissé les valeurs européennes au profit des valeurs américaines.

Actions financières : nous sommes surpondérés pour le secteur financier. Les marges d'intérêt restent élevées et l'évolution attendue de la courbe des taux renforce également cet effet dans les mois à venir. Après une bonne performance, nous avons quelque peu réduit les activités d'assurance, au profit des banques européennes et américaines. Ces dernières peuvent bénéficier d'une réglementation plus limitée.

Immobilier : après une période difficile pour l'immobilier, le secteur devrait pouvoir bénéficier de la baisse des taux d'intérêt. Néanmoins, les taux d'intérêt à long terme restent assez élevés, ce qui pèse encore sur le coût du financement dans ce secteur essentiellement américain. En raison de la prédominance américaine dans ce secteur, nous conservons notre conseil à neutre.

Technologie : nous sommes surpondérés sur le secteur technologique. Nous restons surpondérés pour les médias (services de communication) et les logiciels, et restons sous-pondérés pour le matériel. Notre position dans les semi-conducteurs c’est neutre.

Dans le cadre de la stratégie conventionnelle, nous investissons également dans le secteur de l'énergie, mais en dessous de la norme. Les prix du pétrole sont à nouveau inférieurs à leur pic récent. Cependant, les chiffres des bénéfices restent plutôt médiocres. La situation géopolitique reste instable, et bien qu'elle ait un impact sur le prix du pétrole, il n'y a pas de mouvements majeurs dans le prix du pétrole, donc nous ne changeons pas de point de vue.

REGIONS

Pour l'heure, les marchés boursiers américains ont dû faire face aux coups les plus durs de la guerre commerciale du président Trump, mais ont été en mesure de se redresser fortement depuis le «Jour de la Libération». Ces derniers mois, nous avons à nouveau renforcé notre position sur les États-Unis, d'abord dans les entreprises technologiques, mais aussi, depuis peu, dans les secteurs cycliques et défensifs. Nous sommes neutres sur la zone euro et aux pays non membres de la zone euro (Royaume-Uni, Suisse). Nous avons toujours une petite position dans les petites et moyennes capitalisations de l'UEM.

Une stratégie d'investissement sur mesure.

Que se passe-t-il à l'échelle mondiale? Et quelles sont les conséquences pour les marchés financiers? Dans la Stratégie d’investissement KBC, nous développons nos perspectives géographiques, sectorielles et thématiques.

Des questions ?

Votre private banker ou wealth manager répondra à toutes vos questions.