Le monde en images: le paradox des marchés financiers

Sans grande surprise pour celui qui suit l'actualité de près ou de loin, le mois de mai a de nouveau été dominé par la situation dans le détroit d'Ormuz. Comme si l'incertitude n'était pas encore assez grande à l'échelle mondiale, cet étroit détroit nous a rappelé une fois de plus à quel point l'économie mondiale pouvait être tributaire d'un seul goulot d'étranglement géopolitique.

Environ un cinquième des flux mondiaux de pétrole et de GNL transite par cet étroit corridor maritime, de sorte que l'impact mondial des perturbations est immédiat. La crise a provoqué une baisse drastique du trafic maritime et une envolée des prix de l'énergie, ce qui s'est traduit par une augmentation des coûts de transport, des prix des denrées alimentaires et des coûts de production industrielle et a provoqué des perturbations dans les chaînes d'approvisionnement mondiales.

Les régions dépendantes de l'énergie, comme l'Europe et certaines parties d'Asie, ont été confrontées à un renforcement de la pression inflationniste et à un essoufflement de l'activité économique.

Dans le même temps, la croissance économique en Europe et au Royaume-Uni est restée étonnamment positive, bien que limitée et fragile.

Cette croissance est principalement tirée par le secteur des services, qui est moins sensible aux prix de l'énergie que l'industrie. En outre, des marchés du travail solides et des revenus stables continuent de soutenir la consommation malgré la pression inflationniste. Les mesures gouvernementales et les programmes d'investissement, notamment dans la défense et les infrastructures énergétiques, apportent un soutien supplémentaire à l'économie. Un autre élément qui joue aussi un rôle est le fait que l'Europe est aujourd'hui moins dépendante d'une seule source d'énergie que durant les crises précédentes, de sorte qu'elle absorbe mieux le choc.

Enfin, les valorisations relativement attrayantes engendrent une réorientation plus sélective des capitaux vers les actifs européens. En substance, il ne s'agit donc pas d'une croissance vigoureuse, mais d'une certaine résilience économique dans un contexte difficile.

Dans le même temps, l'évolution des relations diplomatiques avec l'Iran a eu un impact significatif sur les marchés financiers. Toute annonce d'une possible désescalade ou d'un cessez-le-feu temporaire a aussitôt été interprétée par les investisseurs comme un signal positif, ce qui a entraîné de brèves périodes de soulagement et un regain d'appétence au risque. Les marchés restent cependant étroitement liés à l'actualité, ce qui se traduit par une volatilité accrue à court terme.

Evolution du VIX

Malgré cette incertitude géopolitique, l'indice de volatilité VIX s'est maintenu à des niveaux relativement modérés. En mai, le VIX cotait en moyenne entre 16 et 17, ce qui est nettement inférieur aux pics observés en mars. Cette évolution suggère que les investisseurs s'adaptent de plus en plus à la réalité géopolitique et que les cours incorporent déjà une grande partie du risque. En outre, la baisse de la volatilité reflète le soutien apporté par des liquidités abondantes et la forte demande d'actions, en particulier dans les secteurs liés à la technologie et à l'intelligence artificielle. Il convient cependant de souligner que la volatilité n'a pas disparu, mais qu'elle s'est déplacée des facteurs macroéconomiques vers des événements spécifiques aux entreprises.

VIX Index

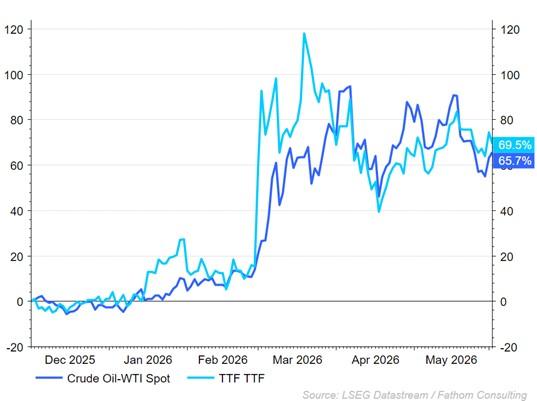

Marchés de l'énergie: pétrole et gaz

Les marchés de l'énergie sont restés particulièrement volatils en mai, avec des prix du pétrole qui avaient flambé dans le sillage des perturbations dans la région du Golfe. Les niveaux de prix moyens étaient proches de 100 à 120 dollars le baril, bien que les fluctuations intra-mensuelles soient restées importantes. Les prix du gaz ont suivi une évolution similaire: après avoir fortement augmenté en mars et en avril, ils se sont quelque peu stabilisés en mai, mais ils se sont maintenus à des niveaux relativement élevés en raison de l'incertitude géopolitique persistante et des tensions sur les marchés du GNL. Ces prix élevés de l'énergie restent une source majeure d'inflation, tant directement à travers la composante énergie qu'indirectement par le biais des coûts de transport et de la production industrielle. Les secteurs intensifs en énergie, tels que la chimie, l'industrie et les transports, accusent de ce fait une forte pression sur leurs marges, tandis que les entreprises actives dans l'énergie et les matières premières bénéficient de ces niveaux de prix plus élevés.

Marchés d'actions

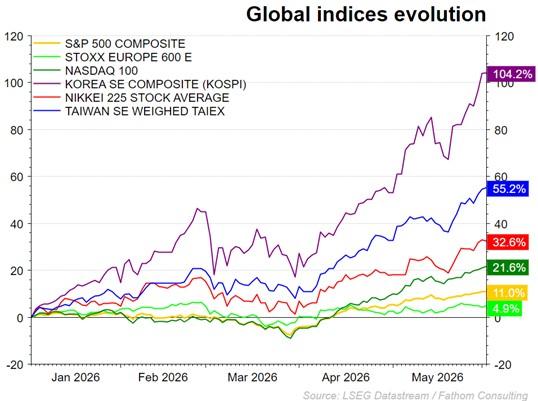

Sur les marchés d'actions, le mois de mai a brossé un tableau différent en fonction des régions. Aux États-Unis, les principaux indices ont continué d'afficher de solides performances, le S&P 500 et le Nasdaq progressant respectivement d'environ 6,8% et 13,6% sur une base mensuelle, principalement sous l'effet de la vague d'investissements continue dans l'intelligence artificielle et les semi-conducteurs. Ce rally a cependant été relativement limité, un nombre restreint de grandes entreprises technologiques étant à l'origine de l'essentiel de la hausse.

L'Europe a réalisé des performances plus modestes, en raison d'une croissance économique plus faible et d'une plus grande sensibilité aux prix de l'énergie, tandis que les marchés asiatiques ont bénéficié d'une reprise des exportations et de l'activité industrielle, en particulier dans le secteur des semi-conducteurs.

Secteurs: les gagnants et les perdants

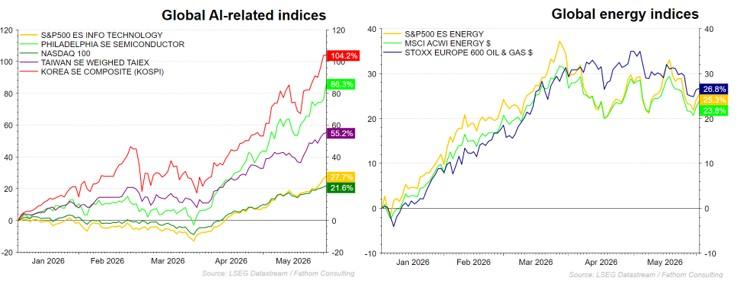

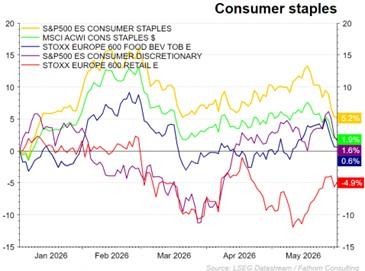

En termes d'allocation sectorielle, la technologie, l'énergie, les matières premières et la défense sont restés les principaux gagnants. Les entreprises liées à la technologie et à l'IA ont bénéficié de flux de capitaux importants et de l'optimisme entourant la croissance structurelle, tandis que les entreprises du secteur de l'énergie et de l'exploitation minière ont été soutenues par la hausse des prix des matières premières.

En Europe, les institutions financières et les entreprises de défense ont également joué un rôle plus important, grâce en partie à des tendances structurelles telles que le réarmement et la réorientation économique. En revanche, des secteurs tels que l'industrie, les transports et les biens de consommation cycliques ont souffert de la hausse des coûts et du tassement de la demande. Un glissement progressif dans l'allocation des capitaux s'est en outre dessiné, les investisseurs ne se concentrant plus exclusivement sur les États-Unis mais élargissant leur exposition à d'autres régions et secteurs.

Réactions extrêmes des marchés aux bénéfices

Une caractéristique frappante de l'environnement de marché actuel est la nette intensification de la sensibilité aux résultats d'entreprises. Des écarts limités par rapport aux attentes suffisent à entraîner des réactions de cours disproportionnées, tant à la hausse qu'à la baisse.

Les entreprises dont les résultats ne sont que légèrement inférieurs aux prévisions sont souvent sévèrement sanctionnées, ce qui témoigne d'une marge d'erreur extrêmement limitée sur le marché actuel. Cette dynamique s'explique largement par des valorisations élevées, surtout dans le secteur technologique, et la forte concentration des capitaux sur un nombre limité de valeurs de croissance. On constate en outre que les investisseurs se montrent de plus en plus sélectifs: les capitaux affluent de plus en plus vers les entreprises liées à l'IA, tandis que les actions non liées à l'IA sont sanctionnées de manière disproportionnée, même lorsque les fondamentaux restent relativement solides.

Dans ce contexte, les cours incorporent les attentes avec une grande précision et l'appétence pour le risque se répartit de manière asymétrique, avec une nette préférence pour les entreprises qui bénéficient directement de la vague d'investissements dans l'IA.

Dans ce contexte, une allocation de capital réfléchie et diversifiée reste cruciale. Dans le climat actuel de volatilité et de croissance induite par l'IA, l'accent est mis sur la sélectivité et la qualité. La technologie et l'IA restent des moteurs de croissance structurels, mais ils nécessitent une approche plus disciplinée compte tenu des valorisations élevées. Dans le même temps, les secteurs de l'énergie et des matières premières offrent une protection contre l'inflation, tandis que la défense profite d'une réorientation géopolitique.

Les actions européennes peuvent offrir des opportunités dans les segments de valeur et les secteurs à fort pouvoir de fixation des prix, tandis que l'Asie reste attrayante en raison de son rôle dans les chaînes de production mondiales et l'industrie des semi-conducteurs. En revanche, la prudence est de mise dans les secteurs intensifs en énergie sans pouvoir de fixation des prix et dans les valeurs de croissance fortement surévaluées sans visibilité bénéficiaire claire.

Un paradoxe frappant résume le mois de mai: alors que les fondamentaux macroéconomiques sont mis sous pression par les tensions géopolitiques et l'accélération de l'inflation, les marchés financiers restent résilients grâce à une importante liquidité et à des thèmes de croissance structurels tels que l'intelligence artificielle. Ce contexte contraint les investisseurs à se concentrer davantage sur la gestion des risques, la diversification et le positionnement sélectif, en exploitant les opportunités sans perdre de vue les risques sous-jacents.

Fixed Income

Une inflation tenace et la hausse des prévisions de taux d'intérêt ont ravivé la nervosité des marchés

Le mois de mai 2026 a été marqué par une tension permanente entre les risques d'inflation et de croissance. La guerre en Iran a maintenu les prix de l'énergie à un niveau élevé, tandis que les investisseurs s'inquiétaient de plus en plus de l'augmentation de la dette publique, de la hausse des taux d'intérêt à long terme et de la question de savoir si les banques centrales disposent encore d'une marge de manœuvre suffisante pour soutenir l'économie. Résultat: un mois d'intense volatilité sur les marchés obligataires, un dollar plus fort, des marchés du crédit relativement résilients et un regain d'intérêt pour les métaux précieux.

États-Unis: une inflation tenace et une économie étonnamment robuste

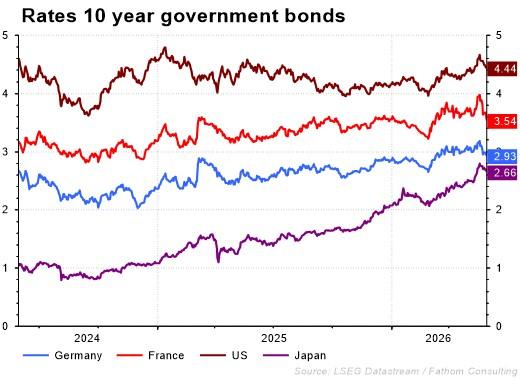

L'évolution du rendement des obligations d'État américaines à 10 ans a été frappante en mai: le taux a débuté le mois à 4,37% et a atteint un sommet de 4,67% le 19 mai, son plus haut niveau en près d'un an, avant de retomber à 4,44% le 29 mai. Le rendement des obligations à 30 ans a brièvement dépassé les 5% à la mi-mai, son niveau le plus élevé depuis 2007.

La principale cause de la vague des ventes a été une série de chiffres d'inflation inquiétants. Les investisseurs s'attendent désormais à un relèvement de taux de la Réserve fédérale. L'économie a cependant été étonnamment robuste en mai. Elle a été principalement tirée par les investissements dans l'intelligence artificielle.

L'abaissement de taux prudent de la fin du mois de mai a été motivé par l'espoir d'une prolongation de la trêve entre les États-Unis et l'Iran.

Globalement, en raison de l'augmentation des risques d'inflation et budgétaires, les investisseurs exigent actuellement une rémunération en intérêts plus élevée pour détenir des obligations.

Réserve fédérale: pas de réunion, mais les minutes changent la donne

Aucune réunion du FOMC (Federal Open Market Committee) ne s'est tenue en mai et le taux directeur est resté stable à 3,50%-3,75%. La publication en mai des minutes de la réunion d'avril s'est toutefois avérée décisive pour le marché. Plusieurs membres de la Fed ont déclaré que des hausses de taux étaient envisageables afin de freiner la hausse des prévisions d'inflation.

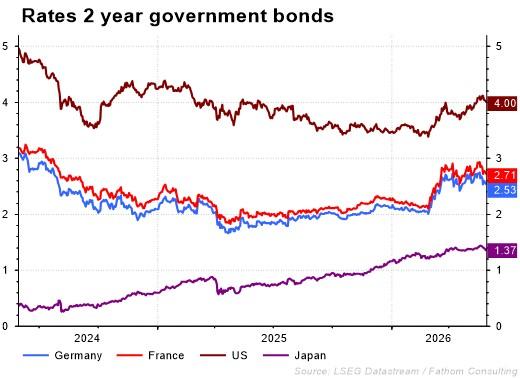

Le taux américain à 2 ans a grimpé de 3,88% à 4,13% et a clôturé autour de 4,01%.

Europe: une croissance plus faible, mais aussi des taux d'intérêt plus élevés

Économiquement, l'Europe est plus vulnérable que les États-Unis. L'augmentation des prix de l'énergie pèse plus lourdement sur l'industrie et les consommateurs européens, tandis que la croissance économique ralentit. Les taux longs européens ont pourtant eux aussi augmenté en raison de la hausse des prévisions d'inflation et de l'évolution des taux d'intérêt au niveau mondial.

Le Bund allemand à 10 ans a suivi une évolution similaire à celle de son homologue américain. Son taux a d'abord augmenté de 3,04% pour atteindre un sommet de 3,19%, avant de retomber à 2,95%.

BCE: pas de réunion, mais un signal hawkish clair

La BCE n'a pas tenu de réunion, mais elle a maintenu ses taux directeurs à 2,15% (refinancement) et à 2,00% (dépôt). Le mois a toutefois été marqué par un large consensus du marché en faveur d'un relèvement de taux en juin.

Plusieurs membres de la BCE ont explicitement déclaré qu'une augmentation était nécessaire en raison de la pression inflationniste persistante. Les nouveaux chiffres de l'inflation dans les principales économies de la zone euro, publiés le dernier jour du mois, ont confirmé les principales inquiétudes des décideurs politiques. Les prix ont augmenté de 2,8% en France, de 3,3% en Italie et de 3,6% en Espagne.

Le taux allemand à 2 ans a augmenté à 2,76% avant de retomber à 2,55%.

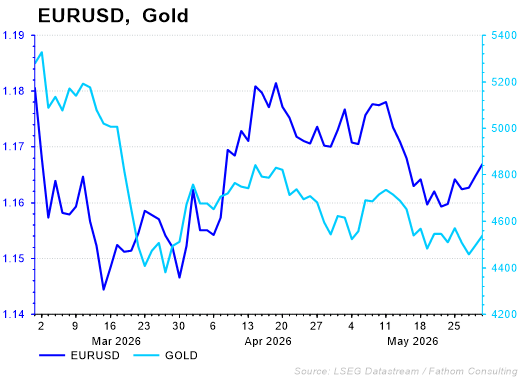

Marchés des devises: le dollar retrouve sa position dominante

Le dollar s'est raffermi de 1,1787 à 1,1603 et s'est stabilisé autour de 1,1645 en mai. La faiblesse de l'euro a été causée par le creusement des différentiels de taux d'intérêt entre les États-Unis et la zone euro. Le dollar a en outre bénéficié de la hausse des prix du pétrole et de son statut de valeur refuge.

L'Europe est plus sensible aux prix élevés de l'énergie et au ralentissement de la croissance économique.

Le yen japonais est également resté faible, malgré les interventions précédentes des autorités japonaises. Cela confirme que les différentiels de taux d'intérêt restent le principal moteur des marchés des changes.

Métaux précieux: l'or continue de profiter de l'incertitude

L'or a continué de bénéficier d'un bon soutien en mai. Normalement, la hausse des taux obligataires est un revers pour l'or, mais cette fois, cet effet a été largement compensé par:

- l'incertitude géopolitique;

- l'inquiétude suscitée par les dettes publiques;

- la demande ininterrompue des banques centrales.

Par conséquent, le métal précieux a conservé son rôle de protection contre l'inflation et les risques géopolitiques. L'argent en a également profité, bien qu'il soit resté plus volatil.

Marchés du crédit: remarquablement résilients

Malgré l'incertitude géopolitique et la hausse des taux d'intérêt, les marchés du crédit sont restés étonnamment robustes. Aux États-Unis, les spreads investment grade sont demeurés proches de leurs planchers historiques. Les entreprises ont pu sans problème émettre de nouvelles obligations et la demande des assureurs et des investisseurs institutionnels est restée élevée.

Les écarts de crédit sont également restés très faibles en Europe. La BCE a cependant mis en garde contre les vulnérabilités du crédit privé et les problèmes potentiels si la croissance économique s'affaiblit davantage ou si les prix de l'énergie restent élevés.

Conclusion: un marché qui hésite entre inflation et ralentissement de la croissance

Mai 2026 a montré que les investisseurs sont de moins en moins préoccupés par une récession immédiate, mais le sont toujours davantage par le risque d'une période prolongée d'inflation et de taux d'intérêt plus élevés.

Aux États-Unis, les données économiques solides et les investissements dans l'IA continuent de soutenir la croissance, malgré la hausse des taux d'intérêt à long terme. En Europe, l'impact des prix de l'énergie sur l'économie et la viabilité de la dette publique suscitent une inquiétude grandissante. Les marchés du crédit restent pour l'instant remarquablement calmes, tandis que l'or réaffirme son rôle de valeur refuge.

La question clé de l'été ne sera donc plus de savoir si les banques centrales relèveront les taux d'intérêt, mais combien de temps l'économie pourra tolérer des taux d'intérêt plus élevés sans que la croissance et la qualité du crédit ne commencent à en pâtir.

Des questions?

Votre private banker ou wealth manager voud aidera davantage.

Une stratégie d'investissement sur mesure.

Que se passe-t-il à l'échelle mondiale? Et quelles sont les conséquences pour les marchés financiers? Dans la Stratégie d’investissement KBC, nous développons nos perspectives géographiques, sectorielles et thématiques.