Le monde en images: la géopolitique, l'OPEP et la technologie mettent les marchés sous tension

Le mois d'avril a commencé à la manière d'un bon thriller, entre un exercice de musculation diplomatique et un cessez-le-feu qui a surtout prouvé sa fragilité.

Les tensions autour de l'Iran et les pourparlers de paix annoncés temporairement ont pendant quelque temps apporté le soulagement sur les marchés, sans que personne n'ose crier victoire. Un cessez-le-feu qui n'en est pas un alimente surtout l'incertitude et la volatilité. La réaction des prix du pétrole a été prévisible. À chaque évocation d'une escalade ou de perturbations dans le détroit d'Ormuz, les prix sont repartis à la hausse, alimentant aussitôt la pression inflationniste dans les pays importateurs de pétrole tels que l'Europe et une grande partie de l'Asie.

Tant les consommateurs que les banques centrales sont affectés: la hausse des prix de l'énergie complique la maîtrise de l'inflation, au moment précis où les investisseurs espéraient des baisses de taux.

Le style diplomatique de Donald Trump a joué ici un rôle important. Ses menaces, souvent virulentes, rarement tenues, ont provoqué à court terme des chocs de marché, mais leur effet a été structurellement peu durable sur l'évolution du conflit. En avril, les marchés financiers ont appris une fois de plus que la rhétorique alimente la volatilité, mais engendre rarement la stabilité.

Le conflit interne qui enfle dans les rangs de l'OPEP a été plus décisif pour les marchés de l'énergie. La décision des Émirats arabes unis de quitter l'OPEP souligne à quel point il est devenu difficile de parler d'une seule voix au sein du cartel. L'influence de l'OPEP sur l'offre s'en trouve ainsi affaiblie, ce qui accroît la volatilité des prix à moyen terme.

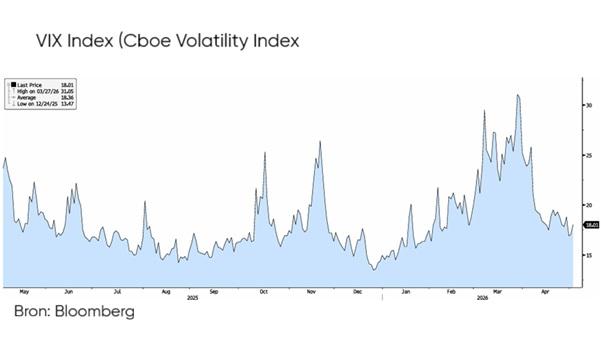

L'indice de volatilité VIX a diminué progressivement durant le mois, mais il est resté sensible aux rebondissements géopolitiques. Il est intéressant de noter que le dollar a retrouvé sa corrélation positive avec la volatilité: face à l'incertitude croissante, les investisseurs y ont cherché la sécurité.

Les capitaux optent résolument pour la technologie et l'IA

Malgré ou plutôt grâce à l'agitation géopolitique, les marchés d'actions mondiaux se sont remarquablement bien comportés en avril. Les investisseurs ont fait un choix évident: les capitaux ont afflué massivement vers les valeurs liées à la technologie et à l'IA, qui sont à nouveau considérées comme un moteur de croissance structurelle. Le secteur des semi-conducteurs est le vainqueur absolu, tiré par les investissements dans les centres de données, l'infrastructure cloud et l'intelligence artificielle.

Les services de communication et la consommation discrétionnaire ont suivi, aidés par de solides perspectives bénéficiaires et un regain d'intérêt pour le risque. Les secteurs défensifs tels que les services aux collectivités et les biens de consommation de base ont eu moins de succès. Le secteur de l'énergie a lui aussi peu à peu perdu du terrain après que les prix du pétrole ont atteint leur niveau le plus élevé et que des prises de bénéfices ont été enregistrées. Toutefois, une reprise a suivi plus tard dans le mois, alimentée par de nouvelles menaces du président Trump de prolonger l'occupation du détroit d'Ormuz. Ce n'est pas tant par pessimisme que les investisseurs ont vendu, mais parce que les capitaux pouvaient profiter d'un rendement plus actif dans les secteurs de croissance.

Les indices AI & technologie sont principalement utilisés pour une allocation axée sur la croissance et bénéficient largement des tendances structurelles telles que la numérisation et l'intelligence artificielle. Les indices sectoriels défensifs offrent généralement une plus grande stabilité et des flux de trésorerie relativement prévisibles, particulièrement utiles en période de ralentissement économique ou de volatilité accrue. Les indices énergétiques sont plus cycliques et sensibles à la géopolitique et à l'inflation, mais ils peuvent servir de couverture contre la hausse des prix de l'énergie.

Des écarts géographiques

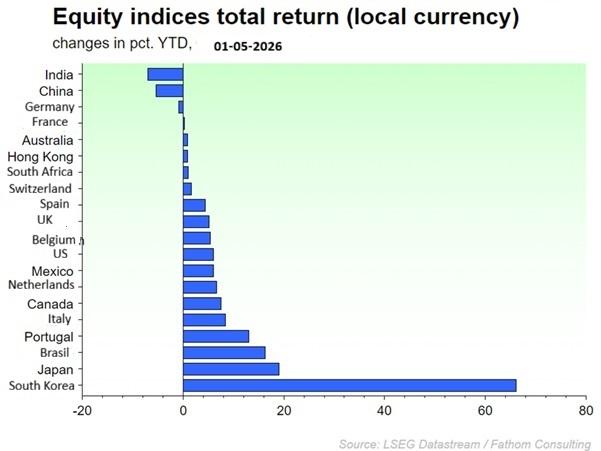

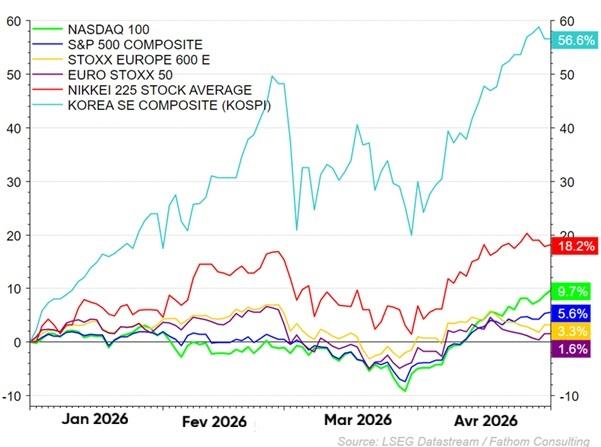

L'Asie a été le gagnant incontesté du mois d'avril. Taïwan et la Corée du Sud ont signé des performances exceptionnelles grâce à leur rôle central dans la chaîne de valeur mondiale des semi-conducteurs et de l'IA. Les marchés émergents sont ainsi devenus la région la plus performante en avril. Le mois a également été faste pour les États-Unis, le S&P 500 et surtout le Nasdaq atteignant des niveaux record, portés par les leaders de la technologie et de l'intelligence artificielle. L'Europe a suivi cette tendance positive, mais est restée à la traîne par rapport aux États-Unis. Les valeurs industrielles et les banques ont tiré leur épingle du jeu, tandis que l'énergie et les secteurs défensifs souffraient de l'inflation et de la pression sur les marges.

Les principaux indices boursiers mondiaux ont connu une reprise prononcée, avec toutefois des différences géographiques marquées. En Asie, le KOSPI et le Nikkei 225 se sont particulièrement illustrés: la Bourse sud-coréenne a enregistré un très bon mois grâce à la forte pondération des entreprises liées aux semi-conducteurs et à l'IA, tandis que le Japon profitait également de son exposition à la technologie et d'un yen relativement faible, soutenant les entreprises exportatrices. Aux États-Unis, le S&P 500 et surtout le Nasdaq ont fortement progressé, le Nasdaq excellant grâce à un nouvel afflux de capitaux vers les grands acteurs de la technologie et de l'IA. Les deux indices ont atteint de nouveaux sommets malgré les tensions géopolitiques persistantes. L'Europe est restée légèrement à la traîne par rapport aux États-Unis, mais a également clôturé le mois sur une note positive, l'Euro Stoxx 600 ayant progressé sous l'impulsion de l'industrie, de la finance et de la technologie. L'Euro Stoxx 50, avec sa plus forte pondération en sociétés cycliques et énergétiques, a enregistré des performances plus modestes, mais solides. Dans l'ensemble, le mois d'avril a confirmé que les investisseurs restaient disposés à prendre des risques, à condition d'être soutenus par la croissance bénéficiaire et des thèmes structurels tels que la numérisation et l'intelligence artificielle.

Métaux précieux et devises

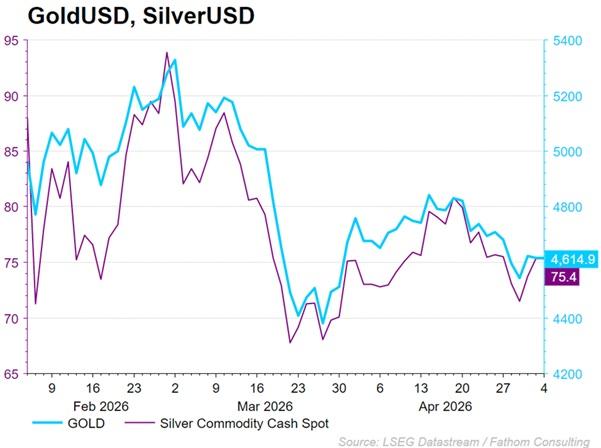

L'or a connu un mois plutôt stable après les mouvements extrêmes du mois de mars et a confirmé son rôle de diversificateur stratégique en période de tensions géopolitiques. L'argent s'est montré plus volatil, mais a bénéficié temporairement de la demande de valeurs refuges et des prévisions industrielles. Le dollar américain s'est apprécié dans un contexte d'augmentation de l'aversion au risque, qui exerce traditionnellement une pression à la baisse sur les prix de l'or et de l'argent. Cette corrélation négative entre le dollar et les métaux précieux est également restée évidente en avril. À l'avenir, le potentiel des métaux précieux demeure intact, surtout si les tensions géopolitiques persistent ou si l'inflation reste tenace.

Implications pour l'allocation des portefeuilles

Avril a confirmé que l'allocation des capitaux était plus que jamais guidée par des thèmes structurels tels que la technologie et l'IA, tandis que la géopolitique influence surtout la volatilité. Pour les investisseurs, cela signifie que la diversification reste essentielle: les valeurs de croissance comme moteur de rendement, les métaux précieux en tant qu'assurance et la diversification géographique pour atténuer les risques géopolitiques. En avril, les marchés ont montré qu'ils pouvaient progresser en dépit de l'incertitude, mais qu'ils réagissaient aussi rapidement lorsque la confiance s'effrite. Flexibilité et vision à long terme restent par conséquent les clés d'un portefeuille équilibré.

Fixed Income

Avril: un fragile exercice d'équilibre pour les banques centrales

Avril 2026 aura été un mois crucial pour les marchés financiers, marqué par une volatilité accrue sur les marchés des taux, des devises et du crédit. L'enlisement du conflit au Moyen-Orient est resté le principal moteur des marchés. Les banques centrales ont été contraintes à un fragile exercice d'équilibre entre la maîtrise de la pression inflationniste imputable à la hausse des prix de l'énergie et le soutien de la croissance économique. Tant la Réserve fédérale que la Banque centrale européenne ont été confrontées à des décisions politiques difficiles étant donné que les marchés des devises et du crédit ont été mis en difficulté, les investisseurs ayant réévalué les primes de risque et les perspectives de croissance.

Perspectives économiques du FMI: une croissance plus faible et une inflation plus élevée

Le Fonds monétaire international a publié ses Perspectives de l'économie mondiale le 14 avril 2026, avec une estimation modeste de la croissance économique mondiale dans la foulée du conflit au Moyen-Orient.

Abaissement des prévisions de croissance

Le FMI a revu à la baisse ses prévisions de croissance pour l'économie mondiale en 2026 de 3,3% en janvier à 3,1% aujourd'hui en raison du choc pétrolier provoqué par la guerre au Moyen-Orient. Les prévisions de croissance pour 2027 sont restées inchangées à 3,2%.

Dans son scénario, le FMI a présenté trois scénarios, dont celui pessimiste d'une guerre prolongée, dans le cadre duquel la croissance mondiale retomberait à 2,6%. Le rapport avertit que "le conflit au Moyen-Orient a stoppé la dynamique de croissance" et que "la bonne politique et une coopération mondiale plus forte sont nécessaires pour limiter les dégâts".

Des anticipations inflationnistes plus élevées

Le FMI a également revu à la hausse ses anticipations inflationnistes en raison de l'augmentation des prix de l'énergie et des denrées alimentaires consécutive au conflit.

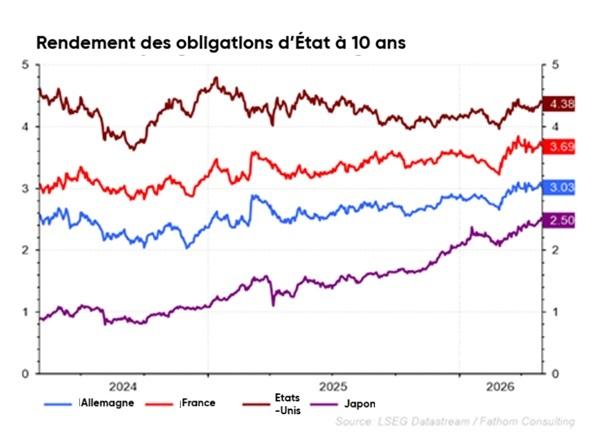

États-Unis: hausse du taux à long terme en raison des craintes inflationnistes

Le rendement des obligations d'État américaines à 10 ans a affiché une grande volatilité en avril. Il a commencé le mois à 4,32% pour le terminer à 4,37%, avec un pic à 4,43% le 29 avril.

Bien entendu, l'augmentation des anticipations inflationnistes explique aussi cette évolution. Lors de sa dernière conférence de presse le 29 avril, le président de la Fed, Jerome Powell, a prévenu que l'inflation allait probablement augmenter dans les mois à venir:

"Elle n'a pas encore atteint son sommet. L'inflation globale vient de la région du Golfe et nous ne savons pas quelle en sera l'ampleur."

Parallèlement, l'inflation des prix PCE (dépenses de consommation personnelle) a atteint 3,5% en mars, son niveau le plus élevé depuis 2023, en grande partie imputable à la hausse des prix de l'énergie.

Réserve fédérale: division historique et paralysie politique

La réunion de la Fed du 29 avril a été l'une des plus controversées de l'histoire récente. Le FOMC a voté à 8 voix contre 4 pour le maintien du taux directeur dans une fourchette de 3,50% à 3,75%. Le nombre de votes contre est le plus élevé depuis 34 ans.

La déclaration qui a suivi souligne que "l'inflation a augmenté en raison de la flambée des prix de l'énergie." Jerome Powell a qualifié la croissance économique de "solide" et a souligné l'incertitude provoquée par la guerre.

Cette profonde division reflète des désaccords fondamentaux sur la question de savoir si le choc inflationniste sera temporaire ou durable. L'économie américaine a réalisé une croissance de 2% au premier trimestre 2026, mais les consommateurs ont montré des signes de fatigue face à la hausse des prix.

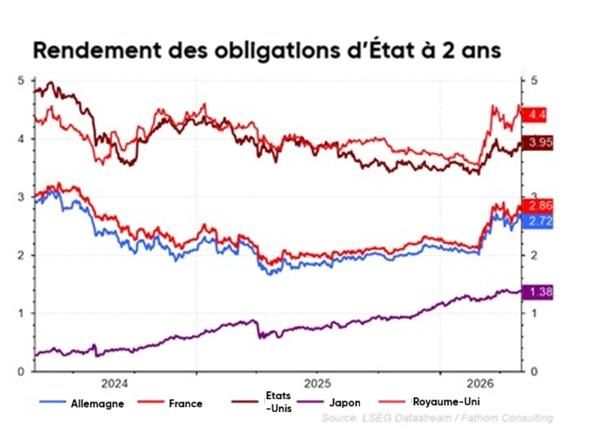

Taux court aux États-Unis: élevé et stable

Le rendement des obligations d'État américaines à 2 ans a évolué en avril entre 3,71% et 3,95% et a clôturé à 3,88%, reflétant les prévisions selon lesquelles la Fed maintiendra sa politique restrictive plus longtemps.

Après la décision de la Fed, les marchés monétaires ont abandonné presque tous les espoirs d'un abaissement de taux en 2026 et ont même commencé à envisager un relèvement de taux en 2027.

Europe: volatilité à l'extrémité longue de la courbe des taux

Le rendement de l'obligation d'État allemande à 10 ans a commencé le mois à 2,99% pour le terminer à 3,04% et a atteint un sommet de 3,11% le 29 avril.

Les taux ont augmenté sur l'ensemble de la courbe européenne, emmenés par l'extrémité courte, les marchés ayant intégré une plus grande probabilité de relèvements de taux par la BCE. Dans le même temps, le contexte économique s'est détérioré, le produit intérieur brut de la zone euro n'augmentant que de 0,1% au premier trimestre, en deçà du 0,2% attendu, ce qui a alimenté les craintes d'un scénario de stagflation. L'Espagne a progressé de 0,6% et l'Allemagne de 0,3%, tandis que la France accusait une stagnation inattendue.

Réunion de la BCE: débat sur des relèvements de taux

La BCE a maintenu son taux de dépôt à 2,00%, mais derrière cette décision se cache un débat animé. La présidente de la BCE, Christine Lagarde, a indiqué que tant le maintien du niveau des taux que leur abaissement éventuel avaient été longuement discutés.

Christine Lagarde a souligné que l'inflation fluctuerait "bien au-dessus de 2%" à court terme et que le scénario de base de stabilité des prix devenait moins réaliste. Les taux seront probablement relevés en juin, à moins que les prix de l'énergie ne baissent ou que la guerre ne prenne fin.

Taux court européen: réévaluation des prévisions de taux

Le rendement de l'obligation allemande à 2 ans a varié entre 2,41% et 2,74% et a terminé le mois à 2,64%. Les marchés tablent actuellement sur un resserrement (une hausse) du taux de dépôt d'environ 71 points de base d'ici la fin de l'année.

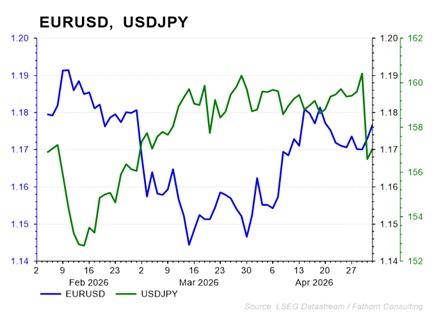

Marchés des changes: interventions et volatilité

Euro/dollar - Un euro plus fort en raison d'une politique divergente

L'euro est passé de 1,1589 à 1,1731 en avril (+1,2%), avec un pic mensuel de 1,1799 le 15 avril. Cette hausse reflète le scénario d'un possible rétrécissement du différentiel de taux d'intérêt entre la zone euro et les États-Unis.

dollar/yen - L'intervention japonaise stoppe la dépréciation du yen

Le 30 avril, le yen s'est déprécié à 160,72 pour un dollar, soit son niveau le plus bas depuis juillet 2024, avant que la Banque centrale japonaise n'intervienne. Le dollar a chuté de près de 3% ce jour-là, soit sa plus forte baisse depuis août 2024.

Marchés du crédit: faiblesse des spreads et fatigue de l'IA

Les marchés du crédit ont bien résisté, mais des signes de "fatigue de l'IA" sont apparus. Les spreads de crédit investment grade sont restés stables grâce à la solidité des bilans des entreprises et aux risques de défaillance limités. Les obligations high yield ont en revanche continué à bénéficier d'un soutien plus prononcé dans les secteurs à forte intensité énergétique.

Dans le même temps, la demande de nouvelles obligations liées à l'IA s'est tassée, de sorte que l'offre abondante a été plus difficile à absorber par le marché. Le recul de la demande d'obligations de Meta Platforms en est un exemple: le carnet de commandes de la dernière émission de titres de créance était moins fourni que lors des émissions d'octobre.

Conclusion

Le mois d'avril 2026 a marqué un tournant sur les marchés financiers. Les tensions géopolitiques et l'incertitude monétaire ont provoqué une hausse des taux à long terme, la division des banques centrales, la volatilité des marchés des changes et les premiers signaux de stress sur les marchés du crédit.

La révision à la baisse par le FMI de la croissance mondiale à 3,1% - avec un scénario négatif de 2,6% - a souligné la gravité des défis économiques. Avec des prix du pétrole à des niveaux de guerre et des anticipations inflationnistes en hausse, les banques centrales ont été tiraillées entre la lutte contre l'inflation, d'une part, et le recul des perspectives de croissance, d'autre part.

L'orientation future du marché reste étroitement tributaire de l'évolution du conflit au Moyen-Orient et de la réaction des banques centrales. Les attentes politiques divergentes de la BCE et de la Fed préfigurent la volatilité persistante des devises, tandis que les marchés du crédit sont confrontés à une diminution de l'appétit pour le risque et à un possible surinvestissement dans l'IA.

Des questions?

Votre private banker ou wealth manager voud aidera davantage.

Une stratégie d'investissement sur mesure.

Que se passe-t-il à l'échelle mondiale? Et quelles sont les conséquences pour les marchés financiers? Dans la Stratégie d’investissement KBC, nous développons nos perspectives géographiques, sectorielles et thématiques.