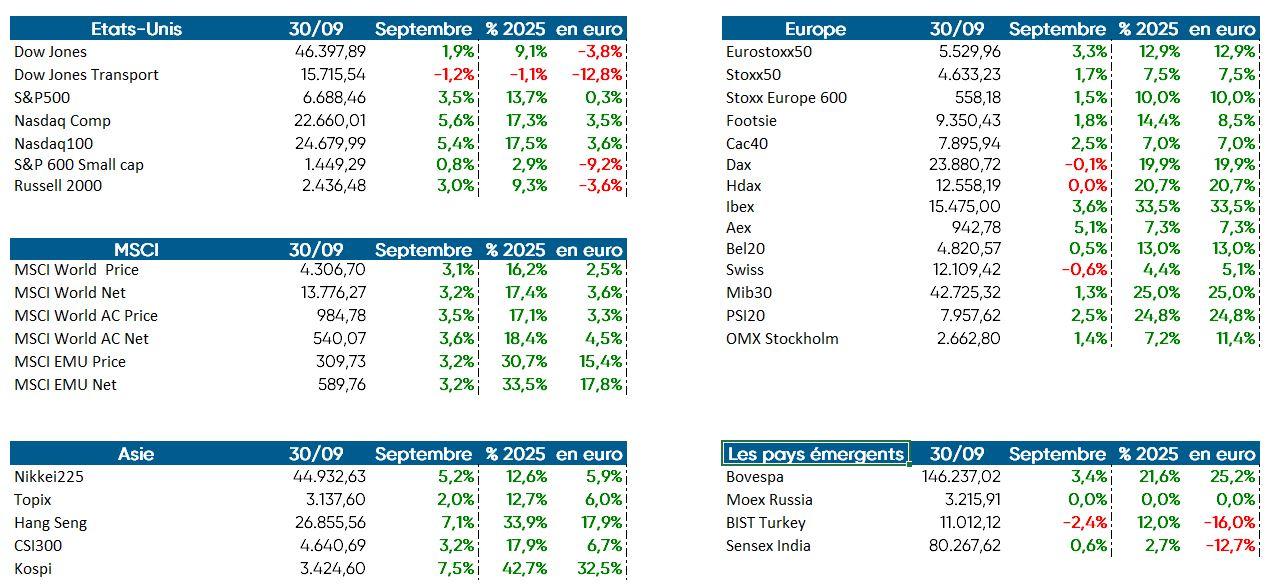

Le monde en images - septembre 2025: les investisseurs n'en reviennent pas

Les temps changent. En Bourse aussi, apparemment, car l'affirmation selon laquelle septembre serait généralement le pire mois boursier de l'année peut - pour cette fois au moins - être jetée aux oubliettes. Les données historiques révèlent que les principaux indices accusent un rendement négatif en septembre. En soi, aucune raison économique fondamentale ne permet de l'expliquer. La fin des vacances et le calme des mois d'été sont souvent évoqués. Après un congé bien mérité, les investisseurs réaménageraient leurs portefeuilles en portant sur eux un regard neuf, ce qui relancerait les ventes, avant qu'ils n'achètent leurs nouveaux favoris plus tard en automne. Pour de nombreux fonds et investisseurs institutionnels, l'exercice comptable se termine en septembre et s'accompagne, comme la fin de l'année civile, d'une pression à la vente, dont le motif principal est de compenser fiscalement les bénéfices réalisés par les pertes. Ce ne sont là que quelques raisons (sophismes) visant à expliquer les résultats généralement mauvais de septembre.

Les pessimistes avanceront quelques-uns des chocs majeurs sur les marchés (tels que la Grande Dépression de 1931 et la faillite de Lehman Brothers en 2008), qui n'ont bien évidemment pas servi la réputation du neuvième mois de l'année.

Ce n'est donc pas le cas cette année. Pratiquement tous les marchés poursuivent leur ascension malgré la présence de nombreux risques. Les Sept Magnifiques sont de retour après avoir (brièvement) disparu et l'optimisme à l'égard de l'IA remonte en flèche, ce qui profite tout particulièrement au Nasdaq, l'indice technologique. De bons rendements donc, même si la pilule est quelque peu amère et ce, depuis des mois, pour l'investisseur européen, qui détient aussi des actions américaines en portefeuille. Le coupable reste le dollar et sa dépréciation face à l'euro ampute sévèrement le rendement lors de la conversion en euros. Le billet vert ne parvient pas à se redresser de manière significative.

Le mois de septembre s'est ouvert sur un optimisme prudent, progressivement renforcé par les décisions monétaires. Wall Street a apprécié la baisse de 25 points de base de la Réserve fédérale, celle-ci marquant la fin d'une période de mesures restrictives. La tendance générale sur les marchés a été celle d'une résilience prudente. L'espoir d'un assouplissement généralisé de la politique a soutenu Wall Street en particulier.

Les problèmes n'ont cependant pas disparu. Ainsi, le président américain continue d'interférer avec la politique de la Réserve fédérale. Donald Trump souhaite en effet limoger la gouverneure de la Fed, Lisa Cook, une décision controversée qui remet en question l'indépendance de la Banque centrale américaine et engendre l'incertitude politique.

.JPG/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1759411193206/cq5dam.web.2000.9999.jpeg)

À la fin du mois de septembre, nous avons en outre été confrontés au 'shutdown' du gouvernement américain. Ce n'est pas le premier et ce ne sera probablement pas le dernier. À chaque fois, une solution temporaire est trouvée et le problème est reporté. Il convient toutefois de ne pas sous-estimer les risques, tant pour l'économie américaine et mondiale que pour les marchés financiers. Ainsi, les institutions fédérales doivent fermer temporairement en raison de l'absence d'accord budgétaire. L'une des conséquences les plus immédiates est le report de données et de publications économiques cruciales, telles que le rapport sur l'emploi, les chiffres de l'inflation ou les indicateurs ISM, pour n'en citer que quelques-unes. Ces données sont essentielles pour les investisseurs et les décideurs politiques comme la Réserve fédérale, qui fonde sur elles ses décisions de taux. Sans ces informations, la Fed navigue à l'aveugle, ce qui pourrait l'amener à prendre de mauvaises décisions, voire à ne pas en prendre.

Pour l'instant, rien ne paraît encore, mais l'enlisement du conflit pourrait déclencher la volatilité des marchés financiers. Les investisseurs ignorent pour l'instant les risques. Historiquement, l'indice S&P 500 chute de 5% en moyenne lors des 'shutdowns', et les marchés réagissent plus vivement lorsqu'ils durent plus de 10 jours.

Un 'shutdown' a non seulement un impact sur le marché intérieur, mais il provoque aussi des problèmes à l'échelle mondiale. Ainsi, les exportateurs étrangers sont freinés par des retards dans les procédures douanières et les autorisations. La croissance économique pourrait s'en ressentir en cas de shutdown prolongé et le dollar américain pourrait également en souffrir. Déjà durement ébranlée par Donald Trump, la confiance dans les États-Unis en tant que partenaire stable est à nouveau sous pression, ce qui pourrait avoir des conséquences sur la solvabilité du pays et entraîner une rétrogradation de la note. Sur le plan social, les conséquences sont également désastreuses. Pas moins de 750 000 fonctionnaires vont se trouver confrontés à une perte de salaire ou à un congé obligatoire non rémunéré.

Un 'shutdown' est plus qu'une impasse politique: il est un risque systémique qui pourrait perturber la prise de décisions économiques et les relations internationales. Son impact dépend de sa durée, mais une impasse prolongée pourrait causer des dommages structurels à l'économie.

Inflation aux États-Unis et en Europe (source KBC Economics)

L'inflation de la zone euro est comme prévu restée sous contrôle en août, l'inflation globale et l'inflation de base s'établissant respectivement à 2,0% et 2,3% pour ce mois. L'inflation moins négative de l'énergie a été partiellement compensée par un recul de l'inflation des services et des denrées alimentaires. L'inflation des produits de base est restée inchangée. La modération des prix à l'importation et à la production, combinée à des pressions salariales moins fortes et à des effets de base persistants, laisse présager une nouvelle décélération de l'inflation. Dans la zone euro, l'inflation 2025 se situe actuellement à 2,1%. Une baisse en deçà de l'objectif à 1,8% suivra en 2026.

L'inflation s'accélère aux États-Unis. Elle a grimpé de 2,7% à 2,9% en août, en raison de la flambée des prix des denrées alimentaires et de l'énergie. L’inflation de base s'est maintenue au niveau élevé de 3,1%. Parmi les composantes essentielles, les prix du logement ont surpris à la hausse, les prix des hôtels s'étant redressés et les propriétaires ayant vu leurs loyers augmenter. Les prix des produits de base ont également progressé, en grande partie en raison d'une envolée des prix des voitures. Les indications d'une inflation induite par les droits de douane sur les importations restent pour l'instant mitigées. L'inflation des prix à la production dans les phases intermédiaires de la production semble s'accélérer ces derniers mois. La dynamique des prix des services de base (hors logement) s'est ralentie le mois dernier. Compte tenu de cette surprise à la hausse, nous relevons notre prévision pour l'inflation américaine 2025 de 2,7% à 2,8%. Nous maintenons notre prévision pour 2026 à 2,6%.

.JPG/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1759411192893/cq5dam.web.2000.9999.jpeg)

Prévisions de croissance (source KBC Economics)

L'économie de la zone euro commence à ressentir les effets de la hausse des droits de douane et ce, dans un contexte de forte hétérogénéité des performances de croissance des différents pays. Au deuxième trimestre, la croissance de la zone euro a stagné à 0,1% (avec et sans l'Irlande), les exportations nettes et les investissements bruts en immobilisations ayant apporté une contribution négative, tandis que la consommation continue de croître à un rythme lent. Au sein de la zone euro, de grands écarts sont néanmoins observés: l'Espagne a de nouveau fait mieux que la moyenne, tandis qu'en Allemagne et en Italie, la croissance s'est ralentie au deuxième trimestre. Le marché du travail reste résilient. Nous maintenons nos prévisions de croissance pour la zone euro à 1,2% et 0,9% pour 2025 et 2026, respectivement.

L'économie américaine montre des signes de résilience. La croissance du deuxième trimestre a été révisée à la hausse au niveau élevé de 0,95% (en glissement trimestriel). Cette forte croissance devrait se poursuivre au troisième trimestre, avec la reprise des ventes au détail et l'amélioration des indicateurs de confiance des entreprises (en particulier dans l'industrie manufacturière). Bien que la croissance du PIB reste soutenue, les chiffres du marché du travail laissent présager des problèmes à venir. Seuls 22 000 emplois ont été créés ces derniers mois et le taux de chômage a grimpé à 4,3%. Entre-temps, le nombre d'emplois vacants diminue également. Nous prévoyons maintenant une croissance du PIB de 1,8% en 2025, qui ralentira à 1,5% en 2026.

Fixed Income

De la baisse des taux d'intérêt au redressement de l'euro

Le mois de septembre a donné un nouveau souffle aux marchés des obligations et des devises. Alors que la Banque centrale américaine a réduit ses taux d'intérêt, donnant ainsi le ton baissier, la BCE est restée attentiste.

États-Unis: la Réserve fédérale réduit son taux directeur

Aux États-Unis, tout a tourné autour de la décision de la Réserve fédérale le 17 septembre de réduire son taux directeur de 25 points de base pour le ramener à 4,00-4,25%. Ce mouvement a fait baisser les taux d'intérêt à long terme en particulier, le taux à 10 ans retombant à 4,03%, tandis que le taux à 2 ans se stabilisait autour de 3,6%. Il semble que le marché n'incorpore plus une récession dans un avenir proche, mais plutôt un scénario de ralentissement progressif de la croissance, accompagné d'une baisse de l'inflation.

Pour les investisseurs en obligations, le mois a donc été positif, avec de belles

hausses de cours sur les durées plus longues. Sur les marchés des devises, le

dollar a chuté: l'euro a grimpé à 1,17 dollar et le yen s'est légèrement

redressé, même si la parité USD/JPY est restée élevée, autour de 147-148 yens

pour un dollar. La faiblesse du billet vert est liée à la réduction des

différentiels de taux d'intérêt, mais aussi à l'incertitude politique entourant

le budget américain et au risque d'une fermeture temporaire des

administrations.

Europe: le calme a régné davantage du côté européen

La BCE a maintenu ses taux d'intérêt inchangés et a souligné que les perspectives d'inflation restaient globalement conformes à l'objectif. Les marchés obligataires ont entendu ce signal d'apaisement: le taux allemand à 10 ans est resté proche de 2,7% et les courtes durées n'ont elles aussi guère évolué. En conséquence, la courbe des taux est demeurée pratiquement inchangée. Ce n'est que vers la fin du mois que des chiffres d'inflation préliminaires plus élevés en Allemagne ont provoqué une certaine nervosité, la probabilité de nouvelles réductions des taux d'intérêt par la BCE se réduisant avec eux.

Les marchés du crédit ont également envoyé des signaux intéressants. Les spreads des obligations d'entreprises solvables aux États-Unis et en Europe se sont légèrement réduits, ce qui témoigne d'une plus grande confiance dans l'économie. Dans le segment high yield plus risqué, la baisse est restée plus limitée et les spreads se sont stabilisés à la fin du mois. Dans l'ensemble, les investisseurs sont de nouveau prêts à prendre des risques, mais ils se montrent prudents à l'égard des entreprises dont la qualité de crédit est moins bonne.

Le mois de septembre a creusé une nette dichotomie sur les marchés: aux États-Unis, la réduction de la Fed a entraîné une baisse des taux longs et un affaiblissement du dollar, tandis qu'en Europe, le statu quo de la BCE a permis aux marchés obligataires de rester stables et à l'euro de se raffermir. Les spreads de crédit se sont légèrement resserrés, signe d'une confiance économique accrue.

En octobre, les marchés seront particulièrement attentifs aux nouvelles données sur l'inflation et l'emploi aux États-Unis, qui guideront les prochaines décisions de la Fed. En Europe, l'accent reste mis sur l'évolution de l'inflation et les signaux de la BCE sur le calendrier d'éventuels ajustements des taux d'intérêt. En outre, les incertitudes géopolitiques et les discussions budgétaires aux États-Unis influenceront également l'humeur des marchés des changes.

.JPG/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1759411193035/cq5dam.web.2000.9999.jpeg)

Stratégie d'investissement de KBC

Secteurs

Comment voyons-nous le monde?

Le ralentissement de la croissance de l'emploi et la diminution des excédents d'épargne, conjugués au maintien d'une inflation élevée imputable à l'augmentation des droits de douane, pèsent sur le pouvoir d'achat des consommateurs américains. Nos économistes ne s'attendent pas à une récession et relèvent même légèrement les perspectives de croissance pour 2025 et 2026. La croissance est il est vrai un peu plus faible que ces dernières années. Nous parlons donc toujours d'un ralentissement de la croissance. Pour l'Europe, nos économistes continuent de prévoir une croissance économique atone.

Valeurs cycliques: l'augmentation des droits de douane américains sur les importations assombrit les perspectives de ces secteurs. Nous restons prudents à l'égard des entreprises industrielles, mais nous demeurons neutres à l'égard des matériaux. Nous sommes un peu plus prudents à l'égard des sociétés de luxe européennes et nous adoptons une position neutre à l'égard de Tesla. Nous avons encore augmenté les valeurs cycliques américaines récemment, car elles profitent de la dépréciation du dollar.

Valeurs défensives: sur le plan sectoriel, nous donnons la préférence aux soins de santé. Dans la santé, nous sommes surtout positifs sur les entreprises pharmaceutiques traditionnelles et plutôt neutres sur les technologies médicales. Nous continuons de sous-pondérer les biens de consommation de base. Nous sommes désormais positifs sur les télécommunications américaines, en raison d'une valorisation attrayante, des révisions à la hausse des prévisions bénéficiaires et de la forte demande d'Internet mobile.

Valeurs financières: nous surpondérons le secteur financier. Les marges d’intérêts restent élevées, un effet que l’évolution attendue de la courbe des taux renforcera encore dans les mois qui viennent. Nous conservons une préférence pour les banques européennes et américaines. Ces dernières profitent d'une réglementation moins stricte. En ce qui concerne les banques européennes, nous avons récemment pris quelques bénéfices après leurs très belles performances de ces derniers mois.

Immobilier: après avoir traversé une période difficile, l’immobilier devrait pouvoir profiter de taux plus bas qu’il y a quelques années. Néanmoins, les taux d'intérêt à long terme restent assez élevés, ce qui pèse encore sur le coût du financement dans ce secteur essentiellement américain. En raison de l'accent américain dans le secteur, nous maintenons notre avis neutre.

Technologie: nous surpondérons le secteur technologique au sens large. Nous continuons de surpondérer les médias (services de communication) et les logiciels et de sous-pondérer le matériel informatique. Nous sommes neutres à l'égard des semi-conducteurs. Nous procédons à quelques petits changements: nous vendons une partie de notre exposition aux logiciels pour acheter du matériel informatique et des semi-conducteurs, sans que cela n'affecte notre vision générale.

Une stratégie d'investissement sur mesure.

Que se passe-t-il à l'échelle mondiale? Et quelles sont les conséquences pour les marchés financiers? Dans la Stratégie d’investissement KBC, nous développons nos perspectives géographiques, sectorielles et thématiques.

Des questions?

Contactez votre private banker ou wealth manager..