Mise à jour: Perspectives économiques juin 2026

KBC Economics: mise à jour de notre analyse concernant la probabilité d'une hausse des taux de la BCE

À la suite de la publication des chiffres de l'inflation de mai pour la zone euro et des récentes déclarations des membres du Conseil des gouverneurs de la BCE, KBC Economics s'attend désormais à ce que la BCE lève son taux de dépôt de 25 points de base cette semaine, pour le porter à 2,25%.

La fermeture du détroit d’Ormuz, qui entre dans son quatrième mois, a provoqué un choc négatif sur l’approvisionnement énergétique, entraînant une forte hausse des prix de l’énergie. Les effets directs de la hausse des prix du pétrole et du gaz sont déjà visibles dans les chiffres de l’inflation globale de la zone euro, qui a atteint 3,2% en glissement annuel en mai. L'ampleur totale des effets indirects et de second tour de ce choc des prix de l'énergie sur l'inflation sous-jacente reste une inconnue majeure qui dépendra de l'évolution de la situation géopolitique. Une réouverture à court terme du détroit entraînerait une normalisation progressive des prix de l'énergie et des effets de base fortement négatifs à partir du premier trimestre 2027, tandis qu'une fermeture prolongée pourrait faire grimper les prix de l'énergie de manière spectaculaire à mesure que les pénuries physiques de pétrole brut et de produits raffinés se font plus pressantes. Parallèlement, le choc sur l'approvisionnement énergétique devrait entraîner des effets négatifs significatifs sur la croissance, comme en témoignent les baisses marquées des enquêtes de confiance des entreprises et des consommateurs de la zone euro ces derniers mois.

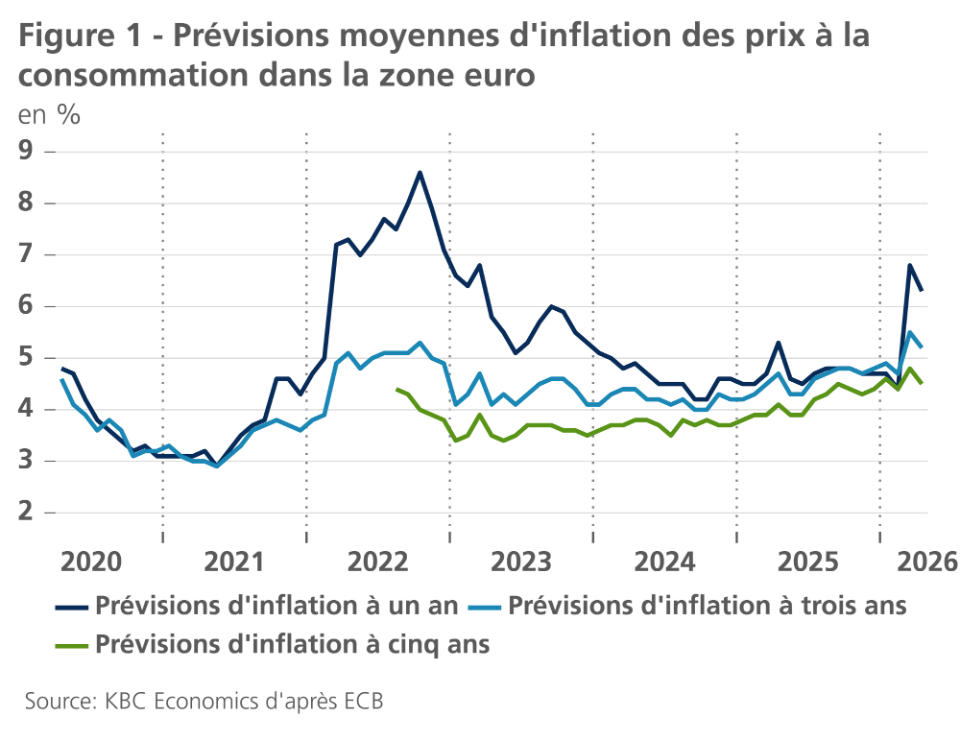

Bien que des incertitudes subsistent quant à la persistance du choc, les récentes communications de la BCE, en particulier celles de la membre du directoire Schnabel, ont fait état de préoccupations plus explicites concernant les répercussions du choc énergétique sur l’inflation. Par conséquent, les discussions à venir au sein du Conseil des gouverneurs pourraient s’inscrire dans une perspective restrictive. Mme Schnabel met en avant des signes de répercussions sur les prix, notamment les anticipations de prix de vente des entreprises (qui ont fortement bondi en mars et avril mais ont légèrement reculé en mai), ainsi que l’enquête de la BCE sur les anticipations des consommateurs (dans laquelle les anticipations d’inflation à trois ans ont augmenté en mars et ont légèrement reculé en avril – figure 1) comme preuve qu’il est désormais moins envisageable de faire abstraction de ce choc. Elle a ajouté que « même si la guerre prenait fin aujourd’hui…je pense qu’une réaction de la politique monétaire serait nécessaire ». Bien que Mme Schnabel ne soit qu’une voix parmi d’autres (quoique influente) au sein du Conseil des gouverneurs, aucun autre membre n’a fait de commentaires pour contrer les anticipations du marché, qui tablent actuellement sur une probabilité de 97% d’une hausse des taux de 25 points de base. De plus, les commentaires de Mme Schnabel ont probablement été coordonnés avec d’autres responsables de la BCE afin d’orienter/confirmer les anticipations du marché pour la réunion de juin.

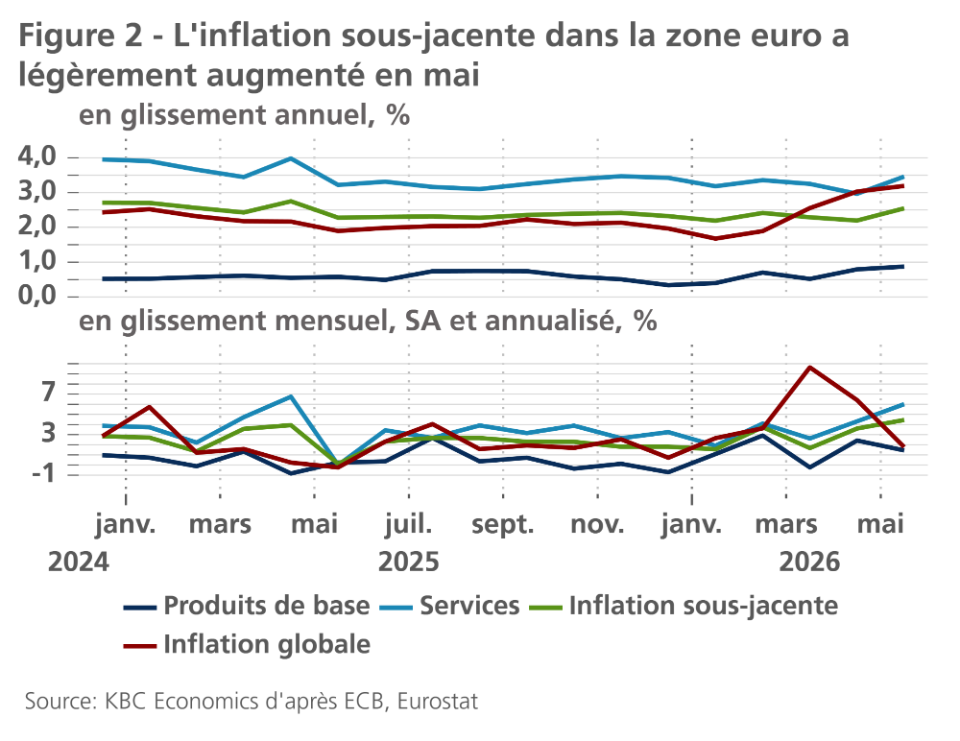

Les données d’inflation de la zone euro pour le mois de mai auront probablement renforcé la position restrictive de la BCE à l’approche de la réunion de juin. L’inflation énergétique a légèrement baissé en glissement mensuel (-1,1%) et est restée globalement stable en glissement annuel (10,9%), illustrant la forte volatilité et la dépendance vis-à-vis des prix de l’énergie depuis le début de la fermeture du détroit. Toutefois, l’inflation sous-jacente s’est accélérée pour atteindre 2,5% en glissement annuel (4,4% en glissement mensuel, en données annualisées et corrigées des variations saisonnières), la composante services s’accélérant à 3,5% (6,0% en glissement mensuel, en données annualisées et corrigées des variations saisonnières). Il convient de noter que, bien que l'inflation sous-jacente des biens ait légèrement augmenté, passant de 0,8% à 0,9% en glissement annuel, en termes mensuels annualisés, les prix des biens sous-jacents ont ralenti, passant de 2,4% à 1,4%. Néanmoins, les signes indiquent globalement que l'inflation sous-jacente augmente plus rapidement que prévu, ce qui donne à la BCE un signal suffisant pour relever son taux directeur cette semaine.

Qu'il s'agisse d'une hausse ponctuelle de nature préventive ou du début d'un cycle de resserrement plus marqué dépendra, en fin de compte, de l'évolution du conflit au Moyen-Orient, de la répercussion de l'inflation énergétique sur les autres composantes de l'inflation et de sa persistance, ainsi que de la résilience de l'économie réelle. Pour l'instant, nous considérons la hausse des taux de cette semaine comme une mesure de « gestion des risques », après quoi l'orientation future de la politique monétaire de la BCE restera fortement tributaire des données.

Tous les cours/prix historiques, statistiques et graphiques sont à jour, jusqu'au 9 juin 2026 inclus, sauf indication contraire. Les positions et prévisions fournies sont celles du 9 juin 2026.

Des questions ?

Contactez votre private banker ou wealth manager.

Cette nouvelle ne constitue ni une recommandation d’investissement ni un conseil.