Grondstoffen: een tweesnijdend zwaard

Een helikopterview over de ‘risicogevoelige’ activa

Grondstoffen verdienen de meeste aandacht. Vooral de wijzigende perceptie tegenover de reflation trade bepaalde de dynamiek bij risicoactiva. Die was aanvankelijk synoniem met ‘het beste der mogelijke (economische) werelden’.

Het beleid trok alle registers open om de schade van de coronaschok voor het economisch weefsel te beperken. De hogere vraag naar grondstoffen en inflatie waren tekenen dat het medicijn werkte. We – of toch minstens de centrale banken – wachtten er al zo lang op.

Toch werden grondstoffenprijzen al snel een uiting van de schaduwzijde van reflatie. Vooral energieprijzen laten stijgingen optekenen van 45% of meer, met uitschieters voor Britse (x 4.25) en Nederlandse (x 6) aardgasprijzen. Zelfs de verguisde kolen boomden.

Naast de vraag bepalen ook aanbodfactoren de dynamiek, soms ‘geholpen’ door producenten (OPEC+). De prijsstijging nam een alsmaar forsere hap uit het beschikbare inkomen. De groei dreigde zich vast te rijden. De prijsstijgingen voor industriële grondstoffen waren minder uniform (aluminium + 35%, koper + 21%, ijzererts na een wilde rit -43%). Koper illustreerde wel de erosie van reflatie naar economische twijfel.

Na een top in mei en oktober, is de schwung eruit. Op soja na, lopen ook de meeste landbouwgrondstoffen op met 25% of meer. Koffie springt er bovenuit (85%). Specifieke aanbodfactoren en (transport)beperkingen spelen mee. Zelfs al stabiliseren grondstoffen vanaf nu, dat lost de hap uit het budget van bedrijven en gezinnen niet direct op. Het blijft welvaartsverlies.

Centrale banken zien hoge grondstoffenprijzen als iets externs. Ze hebben er geen grip op, laat staan dat ze er verantwoordelijk voor zijn. Maar als iedereen tegelijk de kraan openzet, stroomt het monetaire water overal, ook naar grondstoffen. Het heeft wat weg van het klimaatprobleem: iedereen draagt ertoe bij, maar niemand voelt zich aangesproken. De schade (in termen van beschikbaar inkomen) is wel breed, niet in het minst voor zwakkere economieën.

2021 wordt ook het jaar van de inflatie(des)illusie. Eerst onbereikbaar en nu ze er is, draagt ze weinig bij. Of erger: dreigt stagflatie. De uittopping van de grondstoffenindices is zichtbaar in de inflatieverwachtingen, maar de markt weet niet of dat positief of negatief (uiting van lagere groei?) is.

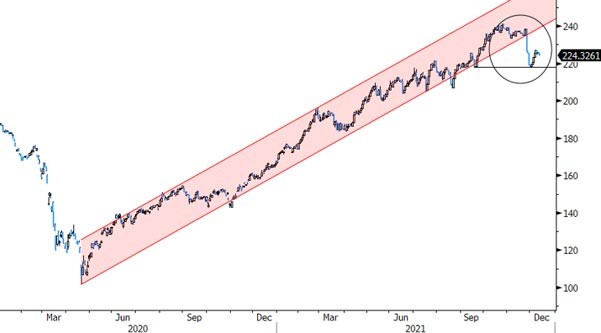

Na een ‘zorgeloze’ eerste jaarhelft, brengt de vrees voor monetaire verstrakking en groeivertraging recent verhoogde volatiliteit op de beurzen. Toch is het eindresultaat nog meer dan aanvaardbaar. We worstelen ons immers (met overheidshulp) door een ongekende crisis. De Amerikaanse beurzen kwamen het best uit de verf (S&P +25%). Europa was minder uitbundig, maar dankzij de lage reële rente doet TINA ('There is No Alternative’) nog altijd haar werk (EuroStoxx 50 + 17%).

Sinds de september Fed-vergadering lieten de kredietrisicopremies, vooral voor zwakkere profielen, de dieptepunten achter zich. Toch is ook hier TINA/hunt for yield nog niet uitgeteld. Perifere EMU-obligaties behouden het vertrouwen in ECB-flexibiliteit, ook na PEPP (het ‘pandemic emergency purchase programme’ van de ECB).

Nog even terug naar die ‘aparte’ grondstof: goud. Dikwijls aangeprezen als een multifunctionele kruidenmix tegen financieel ontij (inflatie, risicoaversie, zwakke dollar …). Zeker als ‘inflatie-hedge’ deed het zijn werk niet (jaarverlies +/- 7.0%). Om je daartegen te beschermen kocht je beter de ‘inflatieschuldigen’ zelf.

De (lage) reële rente compliceert het ‘businessmodel’ van goud. Als de lage reële rente andere risicoactiva de hoogte in duwt, denk je niet meteen aan goud. Bij een risk-off correctie omwille van (verwachte) hogere (nominale of reële) rentes door een strikter monetair beleid, heeft het renteloze goud ook een relatieve handicap. Een moeilijk verhaal dus.

Hebt u hierover nog vragen? Uw private banker of wealth manager helpt u graag verder.

Disclaimer

Dit bericht mag niet worden beschouwd als beleggingsaanbeveling of advies.