De wereld in beeld: obligaties terug in trek.

“Sell in May and go away but remember to come back in September”. Wie de beursmantra dit jaar volgde, kan op een dubbele portie pech rekenen. De zomerrally is aan hem/haar voorbijgegaan. En sinds begin september gaat het vooral bergaf op de internationale aandelenmarkten, de eerste dagen van november niet na te gesproken. Hoger voor langer wat de rente betreft, economische groeicijfers die tegenvallen, een nieuw gewapend conflict dat de kop opsteekt ... blij wordt een belegger er niet van. En dat is nog een ‘understatement’. Maar een doorsnee belegger gaat in moeilijke markten ook op zoek naar opportuniteiten en die dagen zo stilaan op verschillende markten toch wel op.

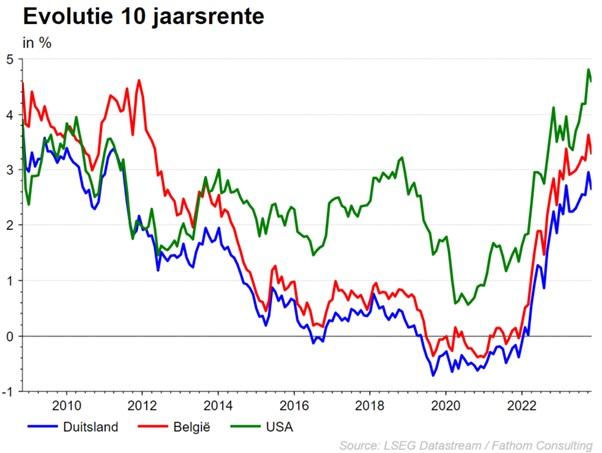

Vooral op de obligatiemarkten zien we vandaag mooie ontwikkelingen. De rentes in Europa en de VS schurken mogelijk tegen hun piek aan en de 10-jaarsrente op beide continenten is wel degelijk aantrekkelijk. Met de Bund (Duitse 10-jaarsrente) van ongeveer 3% en bijna 5% voor de Amerikaanse tegenhanger, is er opnieuw een interessant rendement te vinden in het vastrentende gedeelte van de portefeuilles. Halleluja, TINA is niet meer! Ook bedrijfsobligaties met investment grade ratings maken opnieuw het mooie weer en geven nog iets meer rendement dan hun overheidstegenhangers. Tijd dus om cash verder aan het werk te zetten, want cash is vandaag dé assetklasse die achterin het rijtje bengelt. Samen met koningin TINA is ook koning cash niet meer aan de orde …

De internationale aandelenmarkten hebben het al een tijdje moeilijker. De overgang van jaren stimulerend beleid met ultralage rentes naar de huidige omgeving met hogere rentes, die naar alle waarschijnlijkheid langer aanwezig zullen zijn, is er abrupt gekomen. En heeft menig aandelenbelegger verrast. De kritische blik waarmee analisten en investeerders naar bedrijfsresultaten kijken, is terug. In de huidige omgeving maakt het wel degelijk terug uit of een bedrijf consensusverwachtingen haalt ja dan neen en wat de vooruitzichten zijn. Bedrijven die onder de al erg laag gepositioneerde lat uitkomen, worden dan ook zwaar afgestraft. Bedrijven die boven de lat uitkomen, worden karig beloond. Het lijkt wel alsof er een zuivering van het speelveld aan de gang is, alsof ergens een speler aan de knoppen zit die de reset-knop heeft gevonden en iedereen met de neus op de feiten wil drukken. Wel, missie geslaagd. Voor vele aandelen is die reset misschien ook wel eens gezond. Waarderingen die teruglopen naar ‘normale’ niveaus, analisten die opnieuw hun werk kunnen gaan doen en écht zoeken naar de parels in de markt en een gezonde hernieuwde interesse in de balans van bedrijven. Er ligt werk op de plank. Veel werk. En laat ons dat nu net niet afschrikken. Hebben we al verteld dat onze mouwen opgestroopt zijn?

De centrale banken en het Tafelberg-scenario

De FED en de ECB zitten in pauzemodus. De financiële pers grijpt maar al te graag naar de naam ‘Tafelberg-scenario’ om de impasse te beschrijven. De Tafelberg in Zuid-Afrika heeft een steile helling, gevolgd door een lang plateau. De vergelijking met de snelle renteklim en de huidige pauzes waarin we zitten, gaat dus op zich wel op. Voor de aandelenmarkten lijkt het nu vooral wachten of en wanneer de steile afdaling wordt ingezet. Wanneer die zal volgen, is koffiedik kijken. Of beter, datadriven kijken, want zo volgen de centrale banken vandaag de dag zelf de markten op. We merken dan ook zenuwachtigheid onder de beleggers bij elk PMI-cijfer dat naar buiten komt, elk rapport van de inflatiecijfers, elk banenrapport in de VS, enzovoort. We komen argusogen tekort en verwachten de eerste rentedalingen pas in de tweede helft van 2024. Maar wie weet komt Bredero en zijn “’t kan verkeren” hier nog wel tussen. Time will tell.

Het conflict in het Midden-Oosten laait op

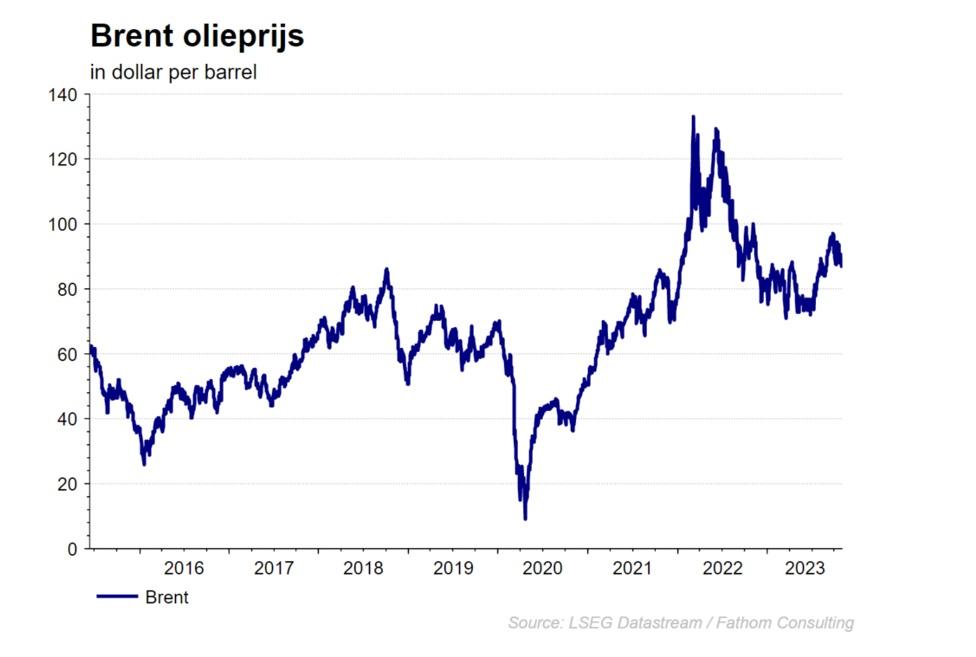

Het conflict tussen Israël en Hamas zorgde (nog) niet voor veel deining op de markten. We houden uiteraard één oog op het Midden-Oosten en zeker op eventuele escalatie van het conflict binnen de regio. Een uitbreiding van het conflict zou kunnen leiden tot hogere grondstofprijzen (vooral de olieprijs is in scope), wat dan op zijn beurt de inflatie opnieuw zou kunnen aanwakkeren. Veel voorwaardelijke wijzen dus maar voorlopig geen significante marktimpact.

De bedrijfsresultaten als barometer

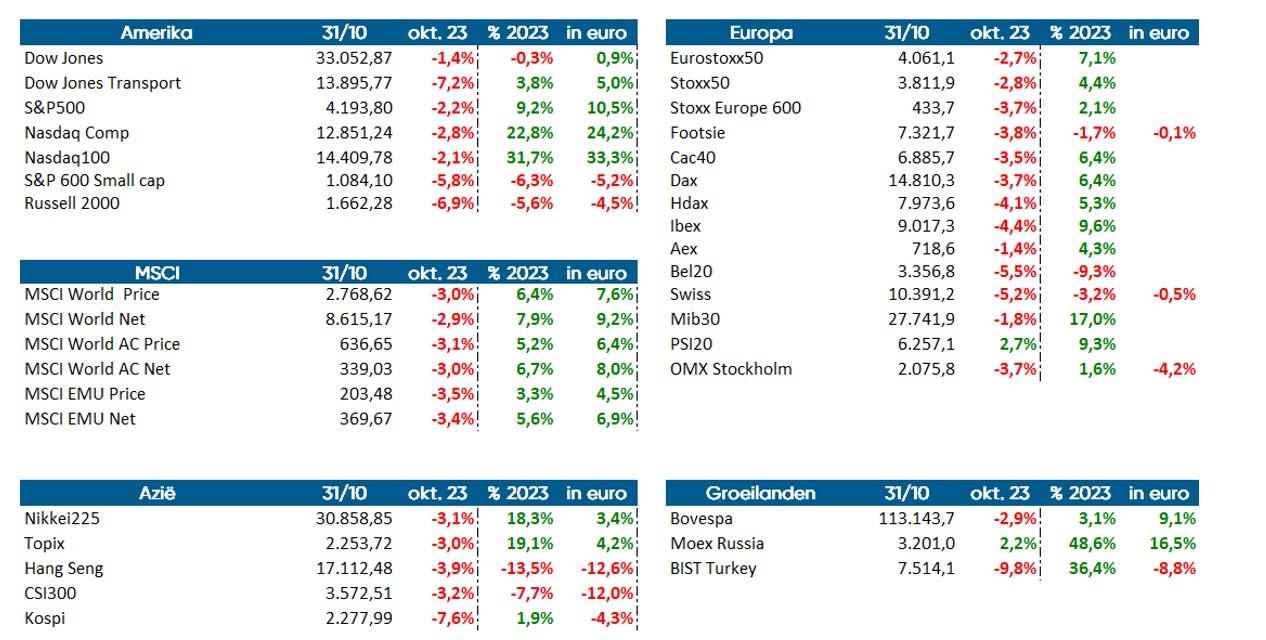

Het resultatenseizoen voor het derde kwartaal van 2023 geeft een gemengd beeld. Wie de roze bril op heeft, zal zien dat de winstgroei in de VS zo’n 8% hoger uitkomt dan de consensusverwachtingen. We merken groeiversnellingen op ten opzichte van vorig jaar en ook ten opzichte van vorige kwartalen. Ook de marges van de bedrijven blijven op een historisch hoog peil. ‘Greedflation’ lijkt nog niet van de tafel.

Voor de pessimisten onder ons viel ook wel wat te rapen. De omzetgroei lijkt wat te stagneren en veel bedrijven die de bui voelen hangen verlagen hun vooruitzichten voor 2024. Zelfs de zogenaamde ‘Magnificent 7’ (de grootste techbedrijven uit de VS) ontsnappen hier niet aan en enkele kregen rake klappen. Daarnaast lijken Europese bedrijven opvallend pessimistischer dan de Amerikaanse tegenhangers. Verschillende factoren wegen op de Europese markt. De Oekraïnecrisis, het zwakke herstel in China en de algemene stagnatie van de Europese economie doen de bedrijven op het oude continent duidelijk pijn. Voorzichtigheid troef dus, is wat onze economen aan de belegger willen meegeven. Een forse groeivertraging kan de winstmarges de komende kwartalen onder druk zetten. Defensief de portefeuilles invullen is dus de boodschap van onze strategie-afdeling. Een verwittigd man of vrouw is er twee waard.

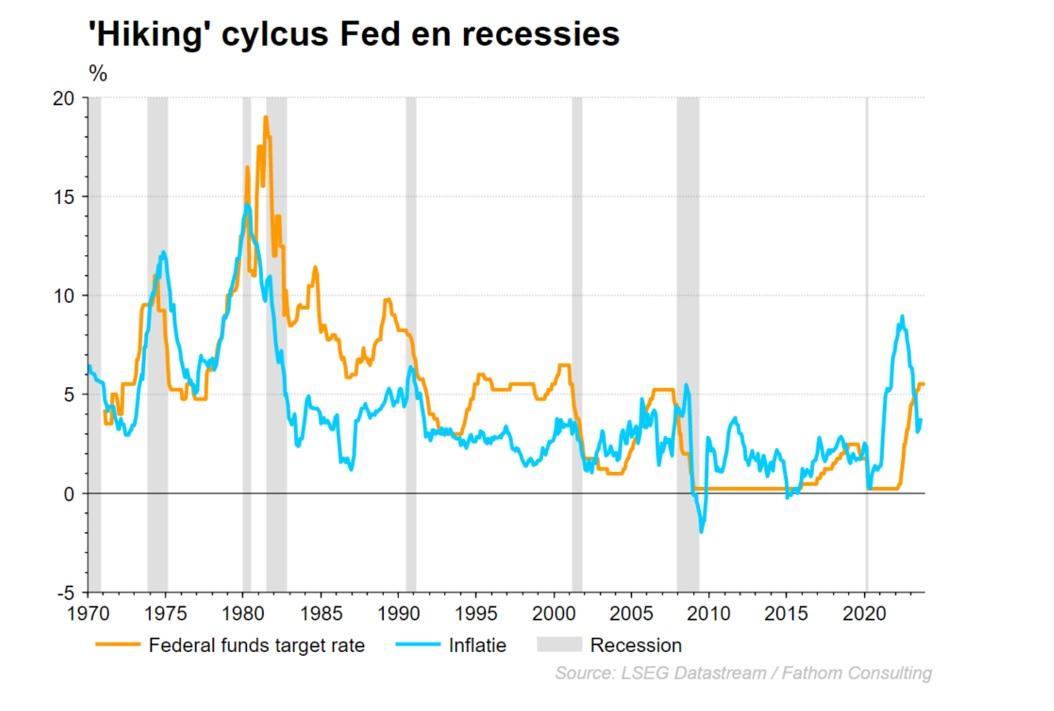

En om af te sluiten nog een interessante grafiek. Na een rondje renteverhogingen door de Fed eindigt de cyclus meestal in een recessie en dat ten vroegste 11 maanden na de laatste renteverhoging. De reële rentevoeten en inflatie zijn al dalende op dat ogenblik. Dit lijkt verdacht veel op de huidige macro-economische omgeving. Een recessie volgt dus … ?

KBC-beleggingsstrategie

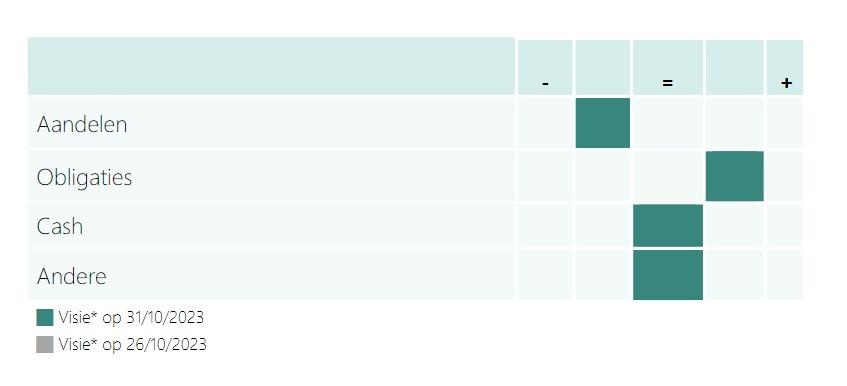

Momenteel houdt de economie beter stand dan verwacht. De markten verrekenen echter een wel erg rooskleurig scenario in wat de risico’s betreft voor 2024. Voor aandelen blijft de strategie dan ook licht onderwogen deze maand. Wat regio’s betreft schuiven we Japan nog steeds naar voor en zijn ook de waarderingen in Europa aantrekkelijk. Sectorgewijs blijven we de defensieve sectoren naar voor schuiven (gezondheidszorg en niet-cyclische consumentensector) en de energiesector gaan we (wellicht tijdelijk) even opvoeren.

Obligaties zijn een ander paar mouwen en bieden momenteel opnieuw een behoorlijk rendement. De onzekerheid speelt ook in het voordeel van deze assetklasse aangezien ze als veilige haven worden aanzien. We zitten nu duidelijk boven de norm belegd en gaan vooral voor kwalitatieve bedrijfsobligaties en Amerikaanse overheidsobligaties.

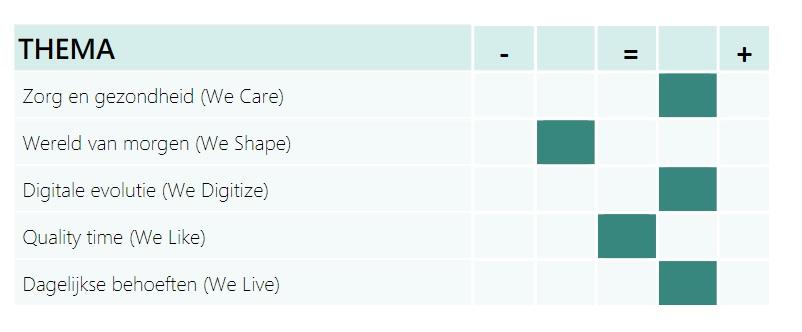

In de thema’s zien we niet meteen wijzigingen. De strategie vertaalt zich daar in een overweging van We Care en We Live en ook We Digitize houden we nog aan boven de norm. Voor We Shape hebben we een licht negatievere visie.

Vastrentende markten

Vertragende economie doet eindelijk de rente dalen

Volatiliteit troef op de obligatiemarkten.

De overheidsrente in de VS steeg tijdens de maand oktober spectaculair. Vooral de langetermijnrente piekte en bereikte de magische 5% grens. De renteopstoot werd enerzijds veroorzaakt door beter dan verwachte economische cijfers en anderzijds de overtuiging van de Federale Reserve dat de rente nog een hele poos gehandhaafd dient te worden om de hardnekkige inflatie blijvend de kop in te drukken.

In Europa piekte de Duitse 10-jaarsrente op 3%. De curve kreeg een wat normaler verloop (minder negatief).

Binnen de EU liepen de spreads van de perifere landen t.o.v. Duitsland verder op. De Italiaanse 10-jaarsrente plafonneerde op een zucht van de 5%.

Op het einde van de maand keerde het sentiment op de rentenmarkten abrupt. Niet alleen hielden de centrale banken in zowel Europa als in de VS de rente stabiel, ook de economie begint stilaan te sputteren.

De vertrouwensindicatoren in Europa bengelen al een tijdje onder de 50 puntengrens wat het signaal is voor een vertragende economie. Nieuw is dat nu ook de economie in de VS groeipijnen begint te vertonen. Bewijzen hiervoor de recente PMI-indicatoren en het tegenvallende banenrapport.

De overheidsrente daalde fors en deed begin november de rentestijging van oktober volledig teniet.

De verwachting leeft dat men de overheidsrente pas in de tweede jaarhelft van 2024 officieel zal verlagen, maar dat de volatiliteit op de markten ondertussen hoog zal blijven.

Op het vlak van de bedrijfsobligaties bleven de kredietspreads de afgelopen maand vrij stabiel. Wel valt op dat de bodem voor de kredietspread voor risicovolle high yield obligaties stilaan bereikt lijkt. Minder economische groei gaat meestal hand in hand met oplopende kredietspreads. Benieuwd wat de komende maanden gaan brengen.

Op de valutamarkten verloor de dollar wat van z’n pluimen. De munt deprecieerde ten opzicht van de euro. In het zog van de dollar verzwakten ook de Noorse kroon, Mexicaanse peso, Nieuw-Zeelandse dollar en Australische dollar.

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.