De wereld in beeld: de ene maand is de andere niet.

Sinterklaas komt traditiegetrouw op 6 december langs en de brave kerstman staat voor de deur op 25 december. Voor de beurzen kwamen de pakjes iets vroeger dit jaar. Elk jaar is het wel uitkijken of de traditionele eindejaarsrally van de partij is. En of de beleggers er na enkele sombere maanden op zaten te wachten. Uiteraard hopen we met zijn allen dat onze goede vrienden Klaas en Santa voor de laatste weken nog wat extra in de zak hebben, zodat we 2023 na een miserabel beursjaar 2022 met een goed gevoel kunnen afsluiten.

November was een echte topmaand voor de beurzen. De Eurostoxx50 ging er met bijna 8% op vooruit. De Amerikaanse S&P500 deed het nog beter met 8,9% in dollar. De reden voor dit alles? Sterke PMI-cijfers? Neen. Sterke kwartaalresultaten en bijhorende winsten? Neen, zeker niet. Oplossingen voor wereldwijde conflicten? Alweer negatief. De drijfveer voor het optimisme op de aandelenmarkten is namelijk … de rente.

De beurzen schuiven het ‘Tafelberg-scenario’ alweer van tafel en zetten volop in op wat de zachte landing van de economie wordt genoemd. Een groeivertraging met een lichte recessie dus. Er worden zowaar zelfs renteverlagingen ingeprijsd voor 2024. Voor de Federal Reserve (Fed) prijzen beleggers momenteel 2 renteverlagingen in, en ook de Europese Centrale Bank (ECB) wordt geacht om de rente in 2024 sneller dan voorzien te laten zakken. Zijn die verwachtingen terecht of is het wishful thinking? Moeilijk te voorspellen op dit ogenblik.

Ah ja, en onze eigenste BEL20? Wel, een zware klap voor één van de zwaargewichten (Argenx) eind november maakte dat de winst voor de Belgische sterindex (nog maar eens) beperkt blijft. In de tabel met Europese indices blinkt er onder de jaarprestaties nog maar één index met rode cijfers … We blijven het kneusje en met weinig technologie in de index zal hier vermoedelijk niet snel verandering in komen.

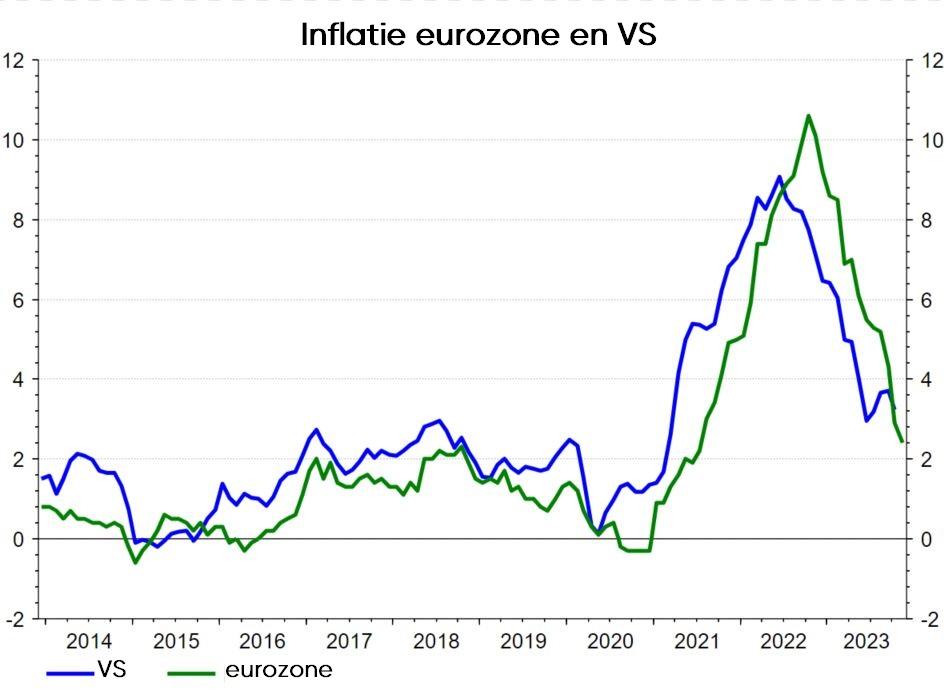

Inflatiecijfers geven maand na maand het idee dat de angel er toch stilaan uit is. Het algemene inflatiecijfer (en de belangrijkere kerninflatie) schuiven op richting de doelstelling van 2% die door de centrale banken naar voor wordt geschoven. Goed nieuws dus. ‘All I want for Christmas is deflation’ dan maar? Het blijft toch opletten geblazen. Fed- en ECB-bestuurders doen hun stinkende best om aan te geven dat de strijd nog niet is gestreden. Téveel optimisme kan leiden tot een snellere renteverlaging op de markten. Die kan dan weer opnieuw leiden tot hogere inflatie. Die op zijn beurt kan leiden tot een langere periode van hogere rente of nog meer renteverhogingen. De centrale bankiers dansen dus momenteel op een slappere koord dan de heel straffe dames en heren van Cirque du Soleil. Beide schouwspelen lijken ons absoluut de moeite en wij hebben kaartjes voor de eerste rij, laat maar komen.

Het zwarte goud doet het minder goed dan ‘the real thing’

Vorige maand haalden we Bredero nog aan en zijn ‘het kan verkeren’. Welnu, geen beter voorbeeld van wat de goede man bedoelde dan de scherpe bocht die de olieprijs de afgelopen maanden nam. Waar we in september nog flirtten met de 100 dollar en analisten ervan overtuigd waren dat we vertrokken waren voor een lange rally noteert een vat Brent-olie eind november nog 80 dollar. En dat terwijl de wereldwijde vraag naar olie de verwachtingen blijft overtreffen. Redenen voor de prijsdalingen zijn op zich niet ver te zoeken. Het conflict in het Midden Oosten deint voorlopig - gelukkig - niet uit. Geopolitieke spanningen zijn immers vaak de aanstoker voor een stijging van de olieprijs. Daarnaast slaagt de OPEC er ook niet in om het wereldwijde aanbod aan olie in te perken. Vooral omdat landen zoals de VS, Brazilië en Guyana de stijging van het wereldwijde aanbod dit jaar zwaar hebben ondersteund met productiestijgingen. En ook Venezuela, dat door het opheffen van enkele Amerikaanse sancties opnieuw in de gratie valt, wist de productie op te schroeven. Economische en geopolitieke risico’s blijven op de radar voor het ‘zwarte goud’, dat het dus significanter slechter heeft gedaan dan zijn echte gouden tegenhanger, die hoge toppen scheert. Conclusie: aan de pomp is het weer iets goedkoper tanken en met de winter voor de deur kan de mazouttank weer iets bij prijs gevuld worden.

Er komt sleet op de ‘almighty dollar’

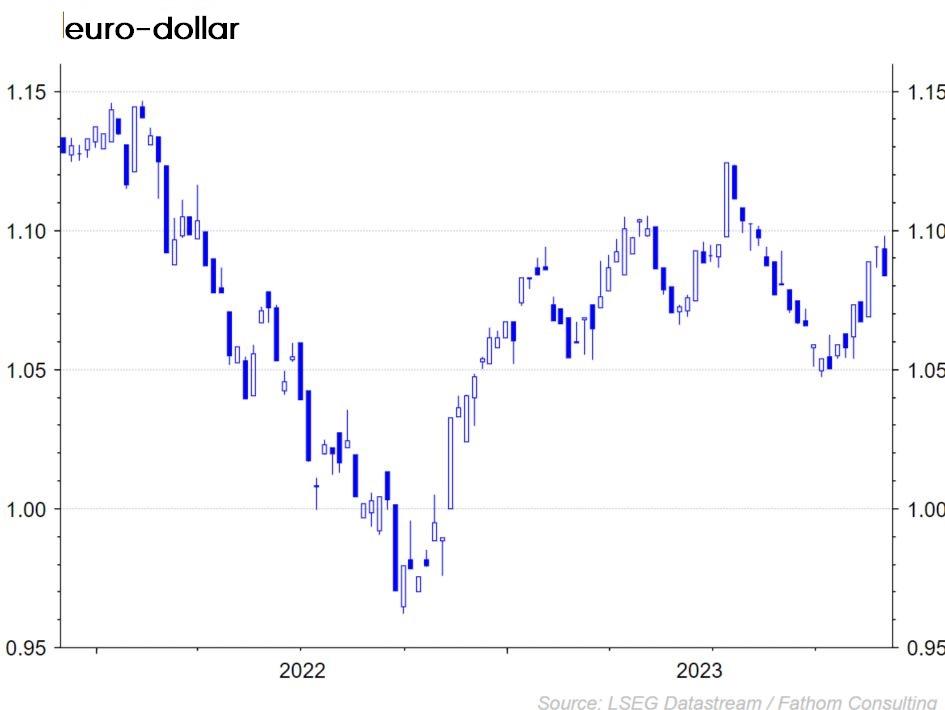

De Amerikaanse dollar viel in november terug naar het laagste punt in meer dan drie maanden. Beleggers zijn van mening dat de groei van ’s werelds grootste economie vertraagt en zien de centrale bank in de VS (de FED) in staat om sneller dan verwacht renteverlagingen door te voeren. Dat helpt de dollar allemaal niet vooruit natuurlijk. De sterkere economische data die de VS in de zomer nog kon voorleggen ten opzichte van China of Europa, lijkt nu terug te vallen. Het is niet dat het Oude Continent of het Verre Oosten plots op een beter spoor zit (met uitzondering van Japan misschien). De Amerikaanse economie lijkt gewoon scherp terug te vallen. Ware het een wielerwedstrijd, we zouden het haast een ‘chasse patate’ van de Amerikanen noemen.

De OESO schroeft de verwachtingen terug

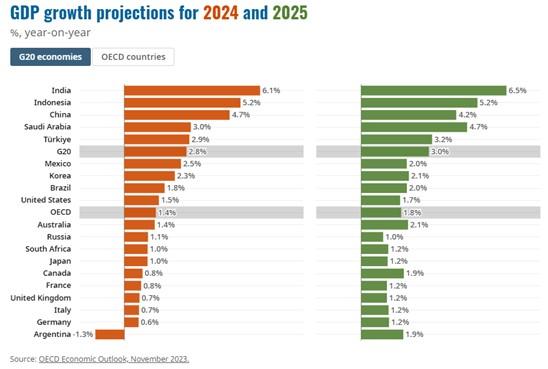

De OESO (Organisatie voor Economische Samenwerking en Ontwikkeling) kwam met nieuwe groeicijfers en verwachtingen voor 2023 en voor de jaren nadien. Voor het huidige jaar 2023 zien ze de groei vertragen van een eerder voorspelde 3% naar 2,9%, voor 2024 gaan ze uit van een wereldwijde groei van 2,7% en voor 2025 gaan we opnieuw naar 3%. De OESO ziet de inflatie ook teruglopen volgend jaar én in 2025, zowel voor de VS als globaal. Ze zien wel een duidelijk stagnering in de wereldwijde handel, iets waar ze toch voor waarschuwen. Laat ons hopen dat de Amerikanen daar volgend jaar aan de stembus even aan denken. Ze raden overheden aan om het restrictieve rentebeleid aan te houden om overheidstekorten binnen de perken te houden en om de wereldwijde markten open te houden om de wereldwijde groei terug op het juiste spoor te krijgen. Makkelijker gezegd dan gedaan lijkt ons, maar wel mooie voornemens voor 2024.

KBC Beleggingsstrategie

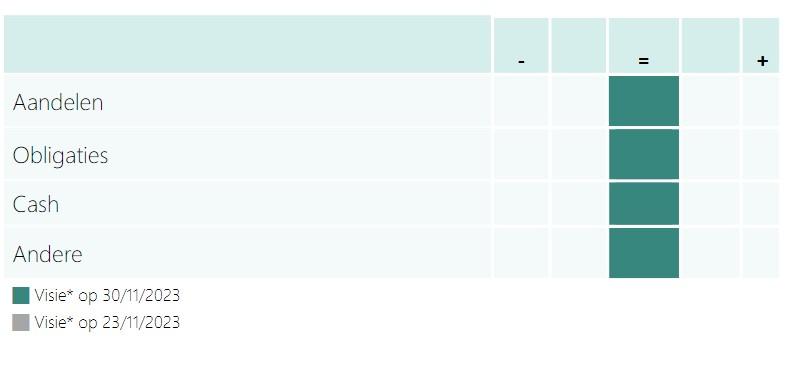

De economie bewandelt het pad van de ‘zachte landing’. Daardoor werkten we onze onderweging op aandelen de afgelopen maand weg en zitten we nu voorzichtig neutraal gepositioneerd. We houden echter de vinger aan de pols de komende tijd.

In het obligatiegedeelte van de portefeuilles zorgde de daling van de langetermijnrentes voor plotse mooie winsten. We nemen er gedeeltelijk winst en positioneren ons hier ook neutraal.

Cash houden we in een kleine positie aan. De vergoeding is er aantrekkelijk en we kunnen op die manier snel inspelen op marktbewegingen.

Deze maand voeren we geen wijzigingen in de thema’s door. We Care, We Digitize en We Live blijven we overwegen in de huidige markt. We Like plaatsen we neutraal omdat we de consument in de gaten houden en We Shape zit onderwogen.

Vastrentende markten

Centrale banken drukken pauzeknop in

Met dank aan dalende inflatiecijfers en een afkoelende economie lijkt het er op dat centrale banken aan beide zijden van de Atlantische Oceaan er vertrouwen in hebben dat hun politiek van monetaire verstrakking stilaan aanslaat.

De piekrente is bereikt. De rentemarkten gingen echter onmiddellijk nog een stapje verder en verdisconteren nu ook rentedalingen vanaf het tweede kwartaal van 2024.

We kunnen ons terecht de vraag stellen of de markt zich niet wat vergaloppeert op dit moment. 5 officiële rentecuts’ in de VS en 4 voor de eurozone in 2024, het zijn erg optimistische verwachtingen op een moment dat de inflatie toch nog steeds een eind van de doelstelling (2%) verwijderd is.

Het risico op een tijdelijke correctie valt dan ook niet uit te sluiten. Op de iets langere termijn lijkt de trend voor lagere rentes intact.

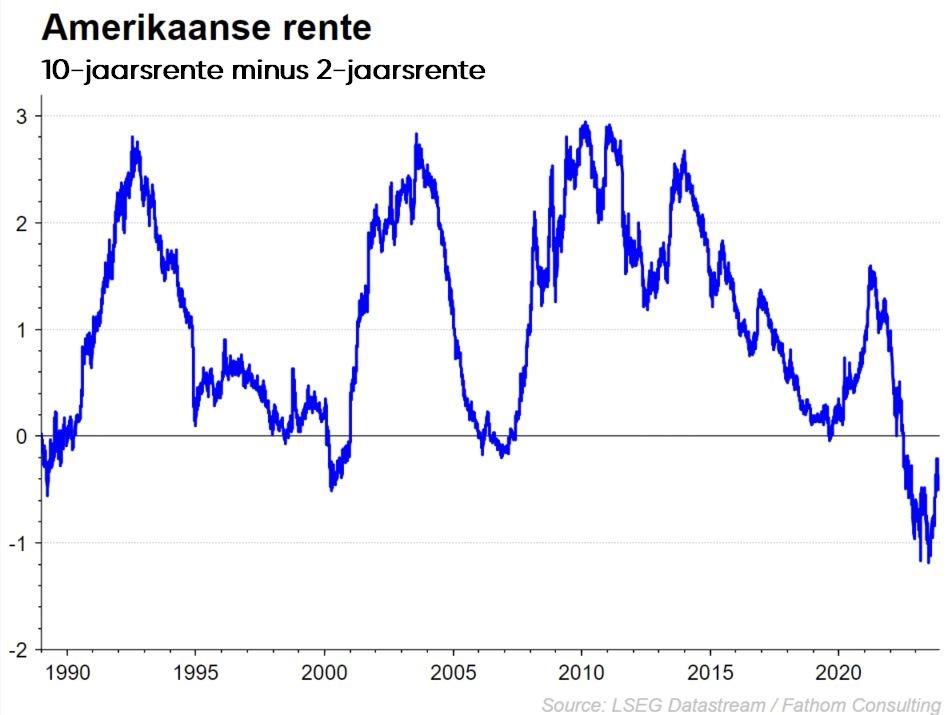

Het valt op dat de rentedaling van de afgelopen maand zich vooral manifesteerde op het lange eind van de curve. Daardoor is die rentecurve opnieuw inverser geworden, waarbij de langetermijnrente lager noteert dan de kortetermijnrente. Voorlopig beweegt de kortetermijnrente veel minder. Deze tendens zal aanhouden zolang de centrale bankiers hun retoriek aanhouden dat het werk om de inflatie in te dammen nog niet volledig klaar is.

Naast dalende overheidsrentes was ook de positieve evolutie van kredietspreads op bedrijfsobligaties, en dit ondanks minder positieve groeivooruitzichten, een opvallend fenomeen de afgelopen maand.

Vooral speculatieve high yield obligaties deden het bijzonder goed. De spreads op dit type obligaties daalde gemiddeld met 50 basispunten in zowel de VS als in de eurozone.

De dollar kende een erg zwakke maand. De dollarzwakte heeft alles te maken met het heersende risk-on sentiment in de markt. Nochtans lijkt de munt, zeker als men de economische fundamentals bekijkt, wat ondergewaardeerd op dit moment.

Een zwakke dollar is meteen goed nieuws voor enkele emerging market munten zoals de Chinese renminbi, Mexicaanse en Colombiaanse peso. Ook de Scandinavische munten en de Australische en Nieuw-Zeelandse dollar konden terrein winnen ten opzichte van de euro.

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.