De wereld in beeld: eindejaarsrally op steroïden

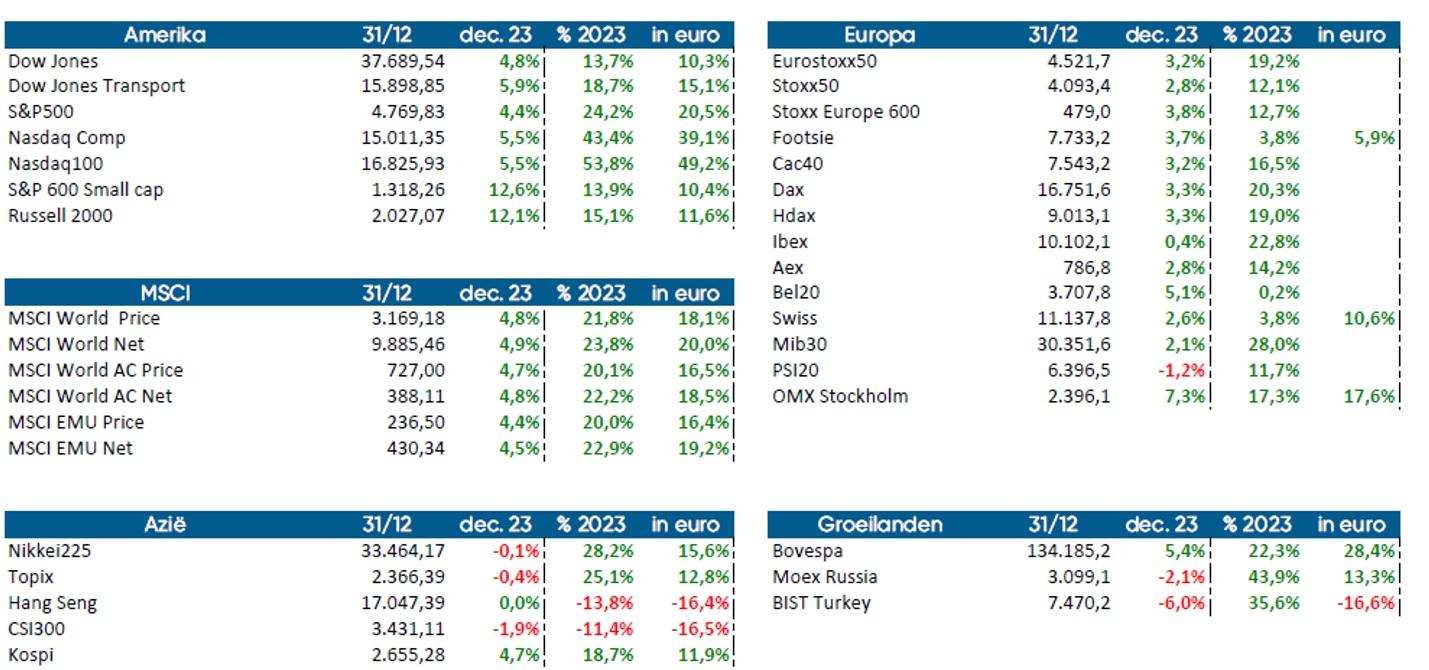

Het fenomeen van de “eindejaarsrally” maakte zijn naam de afgelopen maand opnieuw waar. Het is speuren naar rode cijfers op de tabel met de beursindices en de sterke decembermaand trok zelfs de Bel20 op het nippertje op het droge. Onze eigenste Belgische beursindex bleef in 2023, door enkele minder presterende zwaargewichten en een grote hoeveelheid vastgoed, toch wel teleurstellend. Zeker in vergelijking met de Amerikaanse indices die het mooie weer maakten, weliswaar voor het grootste deel onder invloed van de zogenaamde 'Magnificent 7'.

In China was er echter geen sprake van een eindejaarsrally. De Chinese beurs sloot het westerse kalenderjaar af met een verlies in euro van ongeveer 16%, waardoor het verschil met de Nasdaq meer dan 55% bedroeg in euro uitgedrukt. Gelukkig is het pas Chinees Nieuwjaar op 10 februari en start dan het jaar van de draak. Het afgelopen jaar, dat van het konijn, sprong er alvast niet uit … excuseer ons de flauwe woordgrap.

De motor van het sterke jaareinde op de beurzen was duidelijk de door beleggers verwachte renteverlagingen in 2024. Voor de VS rekent de belegger nu al op 6 renteverlagingen van 25 basispunten, en ook in Europa gaan de optimisten ervan uit dat Lagarde het mes in de beleidsrente zet. Centraal bankiers doen er ondertussen alles aan om dat optimisme te temperen, maar daar lijkt de belegger zich niets van aan te trekken. Het risk-on sentiment liet zich duidelijk blijken op de beurzen én in de koers van de Bitcoin. Die laatste floreert nu duidelijk wordt dat een tracker op de digitale munt beschikbaar zou worden en het zo makkelijker zou worden om handel toe te staan.

De almighty dollar laat van zijn pluimen

Na een fenomenaal 2022, waar de Amerikaanse munt zowaar door de pariteit brak, volgde een verlies op jaarbasis in 2023 voor de Greenback, voor het eerst sinds 2020. De FED trok vanaf 2022 in ijltempo de beleidsrente op en de hogere rentes trokken massaal gelden richting de VS. TINA (There Is No Alternative) leek definitief dood en begraven. Het vooruitzicht dat de bocht (de zogenaamde FED-pivot) binnenkort zal worden ingezet en de rentes dus zullen dalen gaf ook de dollar een zware knauw. Waar je in de zomer 1,04 dollar kreeg voor een euro is de munt nu teruggevallen naar 1,10 dollar voor een euro. Shoppen in New York wordt dus opnieuw wat interessanter en exporterende bedrijven in de VS krijgen wat meer ruimte. Afwachten nu hoe de markt zal reageren op een eerste echte renteverlaging en wat dat met de Amerikaanse dollar zal doen.

Een record met een gouden randje

Heel anders verging het dit jaar de goudprijs. Die tikt namelijk op het moment van schrijven historische toppen aan. Meer dan 2.000 dollar per ounce. Er zijn verschillende effecten die op de goudprijs inwerken. De juwelensector blijft de belangrijkste vraag-stuwer, maar ook de aankopen die centrale banken blijven doen houden het aanbod onder druk en de prijs hoog. De geopolitieke spanningen van de afgelopen jaren (de oorlog in Oekraïne en recent in Gaza) zorgen voor extra aankopen in goud, net als het feit dat veel centrale banken willen diversifiëren en minder afhankelijk willen worden van Amerikaanse staatsobligaties en de dollar. En ook opkomende economieën doen hun duit in het zakje. Daar wordt goud aanzien als veilige haven tegen economische onzekerheid en/of om rijkdom te verbergen voor plaatselijke overheden. Ook de verwachting van rentedalingen zorgt voor rugwind voor goud gezien het verschil in rendement tussen staatsobligaties en goud, dat geen rente betaalt, kleiner wordt.

Cop28 – Daar gaat het heilige huisje

De 28ste editie van de VN-klimaatconferentie (COP) werd op 13 december afgesloten in Dubai. In een jaar dat werd afgesloten als het warmste ooit gemeten zou je denken dat de eindverklaring een pak vuurwerk zou bevatten. Maar vuurwerk, dat kregen we ook deze keer niet te zien, behalve dan misschien de expliciete vermelding van het ‘einde van fossiele brandstoffen’. Wie weet komt er dan toch nog iets van voor de volgende generaties.

Enkele belangrijke punten die we meenemen: 118 landen, waaronder België, maakten de belofte om tegen 2030 de opwekkingscapaciteit van hernieuwbare energie te verdrievoudigen en de jaarlijkse groei van energie-efficiëntie te verdubbelen tot dat jaar. Het verlies- en schadefonds voor armere landen die getroffen worden door klimaatverandering krijgt meer en meer vorm. De uitstoot van het schadelijke gas methaan werd ook aangepakt in akkoorden én als klap op de vuurpijl kregen we een verklaring rond fossiele brandstoffen.

Het uiteindelijke akkoord spreekt nu over een ‘transitie weg van fossiele brandstoffen’. Dat is vaag en nog erg onduidelijk (zeker ook wat de financiering rond de energietransitie betreft), maar het is wel de eerste keer dat fossiele brandstoffen expliciet worden vermeld. En dat tijdens een COP in een oliestaat zoals Dubai, het toont toch wel aan dat de noodzaak doorsijpelt, zij het volgens klimaatactivisten nog steeds veel te weinig en al veel te laat. Een editie dus met verschillende gezichten en nog heel veel vragen naderhand. Niet in het minst de vraag wie de financiering voor zijn rekening zal nemen en hoe dat dan wel zal gebeuren. Er is nog veel werk aan de klimaatwinkel en de tijd begint toch écht te korten.

KBC Beleggingsstrategie

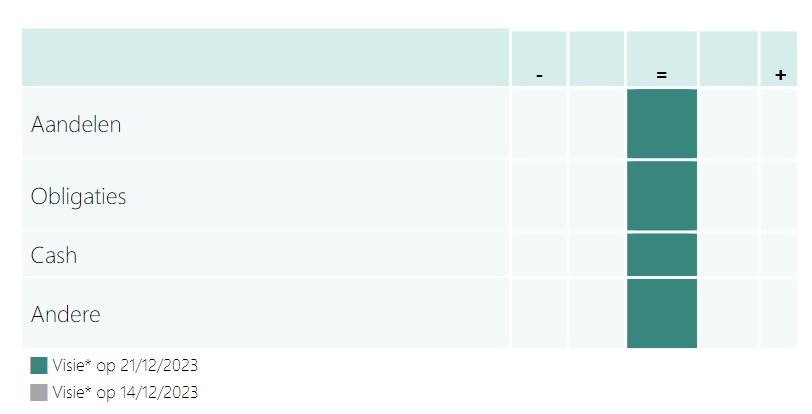

Geen wijzigingen wat onze beleggingsstrategie betreft deze maand. Gezien de voorzichtigheid die onze strategen inbouwen, zit onze aandelenweging voorzichtig neutraal gepositioneerd (lees, iets onder de norm dus). Er werden wat winsten genomen op het obligatieluik, maar we blijven wel licht overwogen.

De vergoeding die we krijgen om cash aan te houden blijft ondanks de renteverlagingen in de markt nog aantrekkelijk genoeg om die positie aan te houden en toe te slaan bij opportuniteiten.

Ook binnen de thema’s houden we dezelfde koers aan. Defensievere thema’s zoals We Care en We Live blijven overwogen, net als We Digitize waarin de winnaars van de AI-hype huizen.

Voor We Shape blijven we licht negatief. We wachten daar op verdere renteverlagingen

Vastrentende markten

Centrale banken drukken pauzeknop in

In tegenstelling tot wat de meeste analisten eind 2022 hadden voorspeld, bleek 2023 een erg succesvol jaar te zijn voor de vastrentende producten. Het jaar kondigde zich nochtans eerder somber aan. Centrale bankiers in alle uithoeken van de wereld waren bezorgd dat men de strijd tegen de torenhoge inflatie, een uitloper van de Covid- en energiecrisis, dreigde te verliezen. Plannen werden gesmeed om de beleidsrentes in een snel tempo op te trekken tot de hoogste niveaus in meer dan 10 jaar. De eerste jaarhelft werden de kapitaalmarkten dan ook opgezadeld met dieprode cijfers.

Niets deed vermoeden dat 2023 toch een 'grand cru-jaar' zou worden qua performance. Dalende inflatiecijfers en tegenvallende economische groeicijfers deden het sentiment op de obligatiemarkten vanaf de zomer van 2023 plots kantelen. Volgens heel wat marktanalisten was de slinger naar monetaire verstrakking te fel doorgeslagen. Naarmate 2023 vorderde groeide de marktovertuiging dat de centrale banken wel eens sneller dan verwacht overstag zouden gaan om de beleidsrente te verlagen.

Momenteel worden 6 à 7 rentedalingen verwacht in zowel de eurozone als in de VS. Sommige landen van Zuid-Amerika en Oost-Europa zijn al volop het pad van monetaire versoepeling ingeslagen.

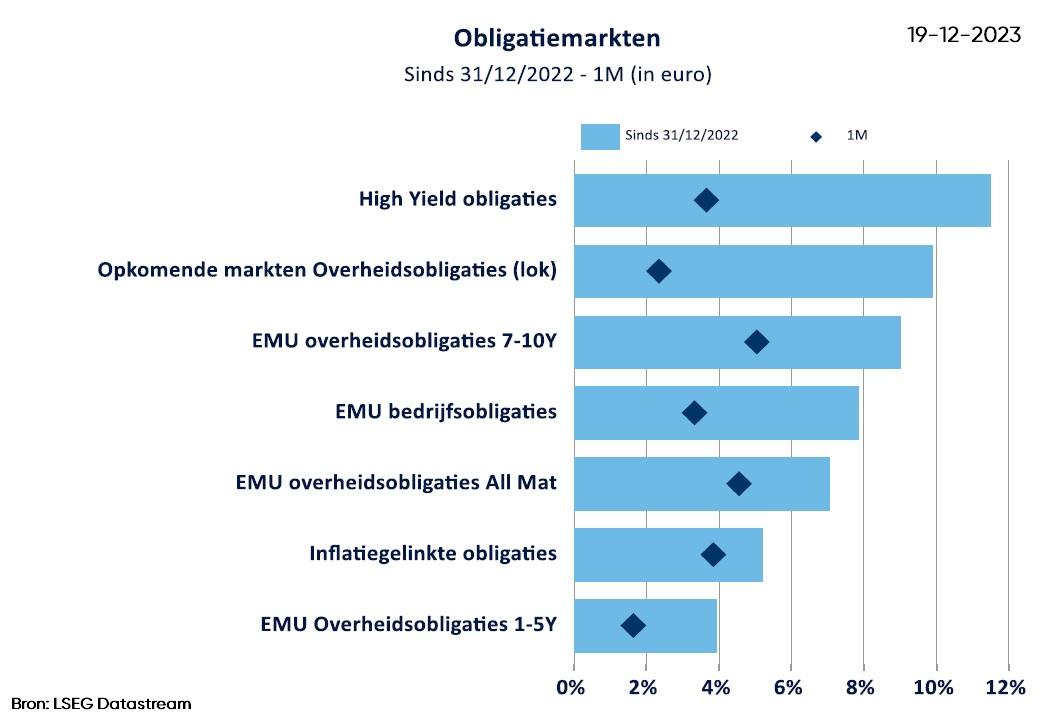

De rendabiliteit van de obligatiemarkten dit jaar (blauwe balk) en afgelopen maand (zwarte ruit) is mooi weergegeven in onderstaande tabel.

De hoogste rendementen werden het afgelopen jaar behaald in het segment van de risicovolle bedrijfsobligaties (high yield).

Ook de opkomende markten en langetermijnoverheidsobligaties presteerden goed met rendementen tussen de 8 en 10 % op jaarbasis.

Specifiek voor wat betreft bedrijfsobligaties stellen we vast dat zowel de daling van de veilige rente als het verminderen van kredietspreads voor extra rendement zorgden.

Voor de meer veilige investment grade obligaties zakte de kredietspread in 2023 met zo’n 30 basispunten. Voor de meer speculatieve high yield obligaties bedroeg de spreadvernauwing 100 basispunten in de eurozone en maar liefst 140 basispunten in de VS.

2024 kondigt zich aan als het jaar met zowel lagere inflatie- als groeicijfers. De forse rentedaling van de afgelopen weken maakt het voorspellen van nieuwe trends uitdagend. Het is niet uitgesloten dat centrale bankiers bij het begin van het nieuwe jaar wat tegengas zullen willen bieden bij de al te uitbundige marktverwachtingen (voor rentedalingen). De inflatiecijfers, ook al vertonen ze voorlopig een duidelijk dalende trend, blijven te hoog. Om de marktverwachting effectief ook te kunnen realiseren, zal een uitgesproken groeiafkoeling een noodzakelijke premisse zijn. Een tijdelijke correctie naar hogere rentes valt dan ook niet uit te sluiten. Op de iets langere termijn blijft het neerwaarts rentepad echter intact.

Voor wat betreft bedrijfsobligaties houden de huidige kredietspreads weinig rekening met een substantiële groeivertraging. Ook hier valt een correctie begin 2024 niet uit te sluiten. Meest gevoelig voor die correctie zijn de risicovolle junkobligaties.

Qua munten was 2023 een goed jaar voor de euro. Zowel t.o.v. de dollar als ook de Noorse en Zweedse kroon, Australische en Nieuw-Zeelandse dollar, Oost-Europese munten won de euro terrein.

Het Britse pond en Zuid-Amerikaanse munten daarentegen apprecieerden in 2023 ten aanzien van de eenheidsmunt.

Gezien de matige groeivooruitzichten zal het voor de eurozone in 2024 erg uitdagend worden om eenzelfde prestatie neer te zetten.

2024 belooft voor de rentenmarkten alleszins een erg volatiel jaar worden. Economische groeivertraging, geopolitieke instabiliteit en verkiezingen in heel wat landen staan garant voor flinke koersschommelingen op de rentenmarkten. En volatiliteit betekent meteen ook opportuniteiten!

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.