De wereld in beeld: maartse buien op de beursvloer

Centrale bankiers sussen de markten

Net zoals onze lente zich vooralsnog kil en nat aandient, is het op de financiële markten ook snakken naar een streepje zon. En die lijkt de laatste dagen van maart eindelijk door te breken, op de markten althans.

Bij de centrale bankiers was het de afgelopen weken alle hens aan dek om de markten te kalmeren. Christine Lagarde, president van de Europese Centrale Bank (ECB) deed meerdere pogingen om de beleggers te overtuigen van het feit dat de banken in de eurozone veerkrachtig genoeg zijn en over een sterke kapitaal- en liquiditeitspositie beschikken. De ECB staat klaar om liquiditeit te verschaffen. Lagarde koppelde de vraagtekens over de financiële stabiliteit en bankenliquiditeit los van de doelstelling om de blijvend hoge inflatie aan te pakken.

Nog even de oorzaak van de onrust samenvatten

Het begon in de VS, waar de Silicon Valley Bank en daarna ook de Signature Bank ‘gecontroleerd’ overkop gingen. Enkele dagen later sloeg de onrust over naar Europa met als resultaat een verplicht huwelijk tussen UBS en Credit Suisse. Europese overheden en centrale bankiers stonden in de rij om toch maar te benadrukken dat de situatie in niets te vergelijken valt met de bankencrisis in 2008. De regels zijn strenger geworden, banken zijn beter gekapitaliseerd en dus is een systeemcrisis niet aan de orde. Hoe de beurzen reageren hangt natuurlijk af van hoe de beleggers dit allemaal interpreteren.

Ondertussen staan in de VS de gegadigden in de rij om de interessante delen van de ter ziele gegane banken over te nemen. De ene zijn dood …. je weet wel. De rust lijkt enigszins te zijn teruggekeerd. De markten lijken te beseffen dat de huidige situatie niet te vergelijken is met de bankencrisis uit 2008.

Conclusie

De rust is misschien terug maar niets is zeker in deze markten. De lont kan snel terug in het kruitvat worden geworpen. De focus gaat ondertussen terug richting inflatie en het beleid van de centrale banken hierrond. Binnen enkele dagen maken we ons op voor de publicatie van de eerste kwartaal cijfers. We zijn benieuwd.

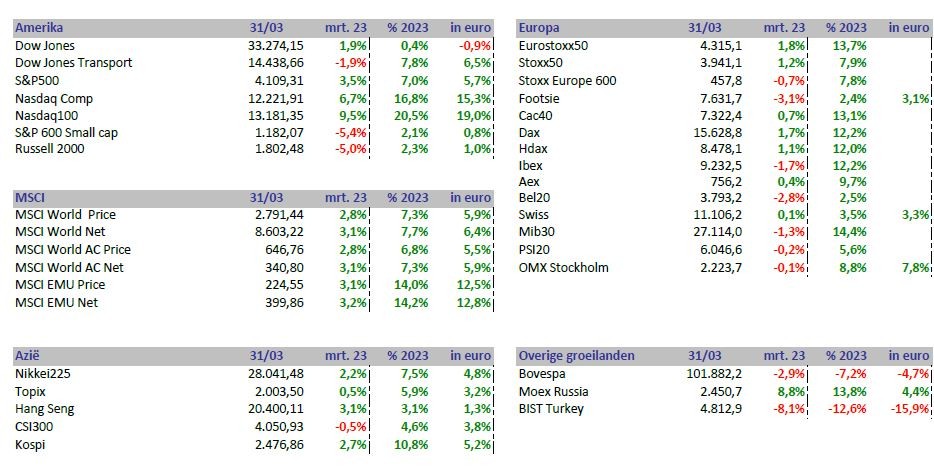

Maart was een maand met twee gezichten. De eerste helft wogen de problemen in de financiële sector, de twee helft van de maand werden de verliezen goedgemaakt en zat er zelfs een kleine winst in. Technologie trok zich van de beslommeringen niet veel aan en werkt verder aan zijn herstel. De Nasdaq100 ging zelfs 9,5% hoger en noteert sinds het begin van het jaar nu al 20,5% (in dollar) hoger. Opvallend verschil met de Dow Jones die slechts 0,4% sinds 1 januari hoger noteert. In Europa hoort de Bel20 bij de kneusjes. Sinds begin van het jaar staat de BEL20 2,5% in de plus. Ter vergelijking, de CAC40 en de Dax staan respectievelijk 13,1% en 12,2% hoger. Enkele zwaargewichten in onze index kenden een moeilijke maand.

Wat nu Federal Reserve?

Waar tot enkele weken geleden de markt overtuigd was van een renteverhoging met 50 basispunten zorgde het tumult op de financiële markten dat de Amerikaanse centrale bank de renteverhoging beperkte tot 25 basispunten. Uit de commentaren na de beleidsvergadering leiden we af dat het merendeel van de Fed-gouverneurs ervan uitgaan dat nog één renteverhoging noodzakelijk is,. We kunnen dus besluiten dat de rentecyclus nu wel in de laatste rechte lijn zit. De toon werd duidelijk gematigd, maar het is duidelijk dat de inflatie nog niet getemd is (zie verder).

De Amerikaanse economie blijft al bij al in goede doen. De werkloosheid blijft ook zeer laag (4,5%). De recente financiële turbulentie zal het proces van monetaire verstrakking trouwens een handje helpen. De kredietverlening zal immers getemperd worden. De markt gaat nu op zoek naar de timing van de volgende versoepelingscyclus.

Ook in andere landen werd op de monetaire rem gestaan. De Bank of England verhoogde de rente met 25 basispunten tot 4,25% en de Zwitserse nationale bank verhoogde de belangrijkste beleidsrente met 50 basispunten tot 1,5%. In Noorwegen verhoogde de Norges Bank de rente met 25 basispunten tot 3%. In Australië daarentegen overweegt men een pauze in de rentecyclus.

Inflatie valt terug maar moeizaam

De fors dalende energieprijzen zorgen ervoor dat de piekinflatie, de hoogste sinds de jaren 70, nu wel definitief achter de rug ligt. De piek lag in de eurozone op 10,6% (oktober 22), in België zelfs 13,1%.

Of we snel terugkeren naar de door de centrale banken beoogde niveaus (2%), valt echter zeer te betwijfelen. Laten we de energieprijzen even buiten beschouwing, we spreken dan over de zogenaamde kerninflatie, zien we dat die hardnekkig standhoudt. Vooral de loonstijgingen zorgen voor de hoge diensteninflatie. Ook de marges van de bedrijven spelen een rol in het tempo van de inflatiedaling. Deze marges zitten momenteel op een vrij hoog niveau, wat de loonkostendruk voor een deel zou kunnen opvangen. Dat hangt op zijn beurt dan weer af van de consumptievraag.

De voedingsinflatie blijft een belangrijke rol spelen in de terugval. In februari bedroeg die nog 15%. Voorlopende indicatoren wijzen er wel op dat nu ook de voedingsprijsinflatie snel zal beginnen dalen. We noteren in Europa echter ook een versnelling van de loonstijgingen.

Sterke macro-economische cijfers

Ondanks alle turbulentie in de markt werden we aangenaam verrast door vrij sterke bedrijfsvertrouwensindicatoren (PMI’s). Zo is, voorlopig althans, de gevreesde recessie vermeden en zien we de groei zelfs terug aantrekken. In Europa steeg de PMI van 52 tot 54,1, het hoogste niveau sinds mei vorig jaar. Momenteel werken heel wat bedrijven wel nog achterstallige orders af en zien we het aantal nieuwe bestellingen wel slinken. De problemen in de toeleveringsketen zijn zo goed als achter de rug. De consument merkt hier echter nog zeer weinig van want de verkoopsprijzen zitten nog steeds in de lift. De sterke PMI’s verklaren waarom de ECB haar huiswerk nog niet klaar is. De marktverwachting van nog één renteverhoging in het tweede kwartaal moet stilaan met een korreltje zout worden genomen.

Opvallend is wel dat het in de Europese grootmachten Frankrijk en Duitsland allemaal wat minder gaat. Onze zuiderburen worden geconfronteerd met grote sociale onrust en in Duitsland daalde het economisch sentiment, uitgedrukt in de ZEW-indicator, van 15,1 naar 13 punten, wat ruim onder de verwachtingen lag (17 punten).

Ook in de VS noteerde we sterke PMI’s. De verwerkende nijverheid (van 47,3 naar 49,3) en de dienstensector (van 50,6 naar 53,8) stegen fors.

.JPG/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1680503885536/cq5dam.web.2000.9999.jpeg)

Dollar onder druk, goud profiteert

Het is wel opvallend dat de Amerikaanse munt niet volop profiteerde van de risicoaversie in de markt. De markt gaat ervan uit dat de problemen vooral een Amerikaans probleem zijn. Wie in turbulente tijden ook profiteert is het goud. Het edele metaal noteerde in een vlotte beweging snel van 1.800 dollar richting 2.000 dollar per ounce. Andere metalen zoals ijzer en koper verloren bijna 10%, maar konden de laatste dagen met het wegebben van de onrust ook herstellen.

Olieprijs blijft aanmodderen

De olieprijs krijgt het dezer dagen hard te verduren. De consument zal er niet rouwig om zijn. Vorig jaar nam de energiekost immers een meer dan flinke hap uit zijn/haar budget. Centraal in de koersval staat de vrees voor een groeivertraging. In de VS verklaarde de minister van Energie dat het aanvullen van de reserves jaren kan duren. En dergelijke uitspraken wegen uiteraard op de vraag. Enig tegengewicht zou er vanuit Chinese hoek moeten komen. De heropening van de economie zorgt er voor een stijgende vraag.

KBC Beleggingsstrategie

De problemen in de financiële sector zorgden voor heel wat volatiliteit op de financiële markten. De kordate aanpak van de centrale banken bracht echter de nodige rust. De kerninflatie blijft hoog, waardoor de kans op verdere renteverhogingen blijft. De impact op de toekomstige economische groei blijft onzeker.

We voerden het risico wat op in de portefeuilles, maar het is te vroeg om voluit de kaart van aandelen te trekken.

- Aandelen: de onzekerheid m.b.t. de economische groei en de inflatie houdt de aandelenmarkten in de ban. We positioneren ons op de norm.

- Obligaties bieden een behoorlijk rendement en worden opgezocht in periodes van grote onzekerheid. We hebben een neutrale positie.

- Cash-positie : we hebben een neutrale positie.

Invulling aandelen

Binnen de industriële sector zijn we sterk onderwogen op de deelsector kapitaalgoederen. De diverse indicatoren (ISM, PMI) voor de verwerkende nijverheid verslechteren, de voorraden zijn hoger dan het historische gemiddelde en de winstverwachtingen worden neerwaarts bijgesteld. We zijn ook onder de norm belegd in de deelsector transport door de dalende vrachttarieven.

We hebben de overwogen positie in de financiële aandelen (banken) afgebouwd naar neutraal op basis van de recente ontwikkelingen. We zijn nog steeds iets positiever voor de Europese banken versus de VS-banken.

In de technologiesector zijn we overwogen in software, omdat software minder geïmpacteerd is door de hoge inflatie en prijszettingsmacht heeft.

We blijven onderwogen in halfgeleiders en hardware. We werden recent positiever voor de basismaterialen, zowel voor chemie (Chinese heropening, lagere gasprijzen en verbeterde vertrouwensindicatoren in Europa) als voor mijnbouw (Chinese heropening, lage voorraden, zwakke USD). We blijven onderwogen in retailing.

Binnen de niet-cyclische consumentengoederen hebben we de voedingsproducenten verder opgebouwd van licht naar sterk overwogen. Door de recente turbulentie op de financiële markten maken we de portefeuille opnieuw iets defensiever. Voedingsbedrijven hebben nog steeds prijszettingsmacht en de winstherzieningen zijn opwaarts gericht.

Verder blijven we nog steeds geloven in energie en zijn licht overwogen. Binnen de gezondheidszorg bouwen we recent farma af naar neutraal omwille van tegenvallende kwartaalresultaten, negatieve winstvooruitzichten en een dure waardering. Nog binnen de gezondheidszorg verhoogden we de deelsector medische technologie op basis van de goede vierdekwartaalresultaten 2022 en sterke winstmarges.

Fixed income

Centrale banken worden voorzichtiger

De afgelopen maand stonden de rentenmarkten in rep en roer. Het agressieve beleid van centrale banken om de rente in een recordtempo op te trekken, eiste haar eerste slachtoffers. In de Verenigde Staten kapseisden enkele financiële instellingen en ook in de eurozone stormde het even ten gevolge de bankrun op de Zwitserse bankreus Crédit Suisse. Centrale banken schoten onmiddellijk in actie met de markt te voorzien van voldoende liquiditeiten.

De marktvooruitzichten voor toekomstige renteverhogingen werden abrupt en fors teruggeschroefd. Centrale banken milderden ook hun toon en maken hun rentebesluiten vanaf heden meer data-afhankelijk. Men zal de monetaire politiek afstemmen op nieuwe inflatie- en groeicijfers die de komende maanden zullen worden gepubliceerd.

Het gevolg van dit alles is dat de overheidsrente zowel in de VS als in de eurozone de afgelopen maand spectaculair daalde. Voor de VS wordt nog maximaal 1 renteverhoging voorzien met een vermoedelijke piekrente tussen de 5% en 5.25%. In de 2e jaarhelft worden zelfs een aantal rentedalingen verwacht.

Voor de eurozone verrekent de markt nog maximaal 2 renteverhogingen met een piekrente van 3.5%.

De daling van de overheidsrente was vooral zichtbaar op het korte einde van de curve. De 2-3-jaarrente presteerde de afgelopen weken best met dalingen tot meer dan 50 basispunten.

De volatiliteit en onzekerheid in de rentemarkt zorgde er voor dat de kredietspreads op bedrijfsobligaties de afgelopen maand opliepen. Vooral de meer speculatieve high yield obligaties stonden in de uitverkoop. In de eurozone liep de spread op tot 100 basispunten en situeert zich nu op meer dan 500 basispunten (bovenop de veilige overheidsrente).

In het segment van de meer kredietwaardige obligaties bleef het oplopen van de kredietspread beperkt tot 30 basispunten.

De rentecurve blijft zowel in de VS als de eurozone invers, maar dan vooral op het korte eind (1 - 5 jaar). Vanaf 5 jaar is de curve vlak tot zelfs lichtjes positief.

Wat munten betreft was maart een uitstekende maand voor de

euro. Ten opzichte van de dollar steeg de koers van 1.06 naar 1.085. De euro- appreciatie heeft veel te maken met de verwachting dat het renteverschil tussen

de VS en de eurozone in de nabije toekomst nog wat zal verkleinen.

Niet alleen de dollar kende een zwakkere maand. Ook de Noorse kroon, Turkse lira en Japanse Yen verloren terrein ten opzichte van de euro.

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.