De wereld in beeld: van een vliegende start gesproken

Waar de financiële markten in 2022 elke vergadering van de centrale banken met argusogen volgden om een inschatting te maken over de impact van de zoveelste renteverhoging, lijkt het rentenieuws begin 2023 volledig naar de achtergrond te zijn verdreven. Aandelenbeleggers richten hun blik verder, voorbij de zogenaamde rentepiek en lijken alleen azuurblauwe lucht te zien. Weerman Jerome Powell en -vrouw Christine Lagarde (respectievelijk de Frank en Sabine van de financiële wereld) en hun medebestuurders van de centrale banken waarschuwen nochtans onophoudelijk voor aanhoudende wolkenvelden aan de horizon vooraleer het écht zomer kan worden.

‘Risk-on’ dus op de markten begin 2023, met Europa voor op Amerika. De euro trok verder aan ten opzichte van de dollar. De EuroStoxx 600 ging op maandbasis meer dan 2% hoger dan zijn Amerikaanse tegenhanger, de S&P500. En op sectorniveau deed de Europese technologiesector het ook al bijna 2 keer zo goed als de Amerikaanse. Het ene jaar is het andere niet. We zijn natuurlijk nog maar net uit de startblokken geschoten, maar zeg nu zelf: op deze manier mag het gerust nog even doorgaan.

Verschillende redenen voor het optimisme op de markten

- Ten eerste was er eind 2022 de grote Chinese heropening. Onder invloed van de lokale protesten liet de Chinese overheid naar alle verbazing plots zo goed als alle teugels rond het zerocovidbeleid los. Daarnaast kondigden ze dan ook nog eens minder strenge restricties aan voor Chinese tech. China was, nog meer dan Europa voorop begin 2023, met een jaarbegin maand-op-maand van +10% voor de technologie-index in het Oosten.

- Als tweede reden voor het beleggersenthousiasme moeten we de dalende inflatiecijfers aanstippen. Wereldwijd (Japan even buiten beschouwing gelaten) lijkt inflatie over de top heen. Het zou dus kunnen dat centrale bankiers sneller dan verwacht hun renteverhogingen kunnen pauzeren. De markten dromen zelfs al luidop van een renteverlaging in de VS tegen eind 2023. Dromen is mooi, maar ze zijn meestal wel bedrog, leert een Nederlandse schlagerwijsheid ons. Ja, ook daar valt soms wijsheid te rapen. Op de Federal Reserve (Fed) vergadering van woensdag 1 februari waarschuwde Powell nogmaals voor te overdreven optimisme. Hij gaf ook mee dat de inflatiestrijd volgens plan verloopt en dit bleef vooral in de oren van de beleggers hangen.

Een risk-on omgeving zorgde begin dit jaar ook voor een heropleving op de cryptomarkten. De Bitcoin staat op een maand al meer dan 1/3 hoger, maar noteert historisch wel nog steeds met 2/3 onder het toppunt van eind 2021. Om maar te zeggen hoe relatief cijfers soms zijn. Het blijft in de cryptowereld wel verder schipperen tussen hoop en vrees. Na de eerste faillissementen van cryptoplatformen in 2022 wachten nu mogelijk een hoop extra reguleringen van overheden wereldwijd. De “believers” houden de moed er wel in, wat zorgt voor voorspellingen die mijlenver uit elkaar liggen. Zo gaan de voorspellingen voor de Bitcoin van een koersdoel van 5.000 dollar tot 250.000 dollar in 2023. We kunnen dus evengoed nog 80% dalen of meer dan 1000% stijgen. Niemand kent de richting, misschien iets om aan de toog of aan uw buurman te vragen? Daar zullen zeker nog wat cryptowijsheden te vinden zijn.

Analyse van de afgelopen decennia leert ons alvast dat een sterk jaarbegin meestal een ronduit goed beursjaar inluidt. Maar of het zogenaamde januari-effect zich ook dit jaar zal manifesteren is nog 11 maanden lang een geheim. We volgen het alvast met plezier voor u verder op.

'Recessie' or not, that’s the question

Eind vorig jaar leek een recessie onvermijdelijk. Economen waren het alleen niet eens over welke kracht die recessie zou hebben. Kregen we een zware langdurige economische terugval onder invloed van strenge centrale bankiers en aanhoudend hoge inflatiecijfers? Of wisten de bedrijfsresultaten positief te verrassen en zorgden zij er samen met terugvallende inflatie voor dat we slechts in een milde recessie zouden belanden? We mogen het vel van de beer niet verkopen vooraleer hij geschoten is, maar momenteel lijken de jagers het beest toch in een hoekje gedreven te hebben en ligt het milde recessiescenario op kop.

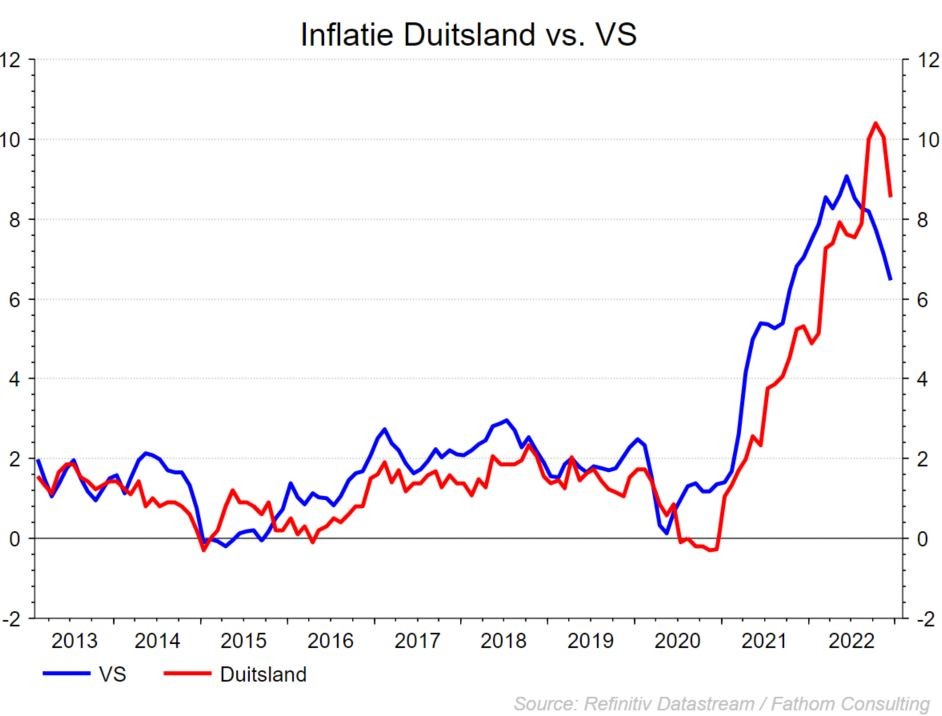

Inflatiecijfers in zowel de VS als Europa vallen regelmatig lager uit dan de analistenconsensus. Voor Europa is de lagere gasprijs door de goed gevulde voorraden en de zachte winter alvast een zegen. Kerninflatie (en dan vooral voeding) blijft echter wel hoog. Er is dus zeker nog werk voor de ECB. Ook in de VS vallen de inflatiecijfers nu al voor de tweede maand op rij terug. Maar daar speelt de krappe arbeidsmarkt de FED nog steeds parten. Zolang de prijs van arbeid stijgt zal ook de FED moeten blijven ingrijpen

Het blijft dus uitkijken, en niet in het minst ook voor de bedrijfsresultaten, waarin vanaf het tweede kwartaal moet blijken hoe de winstgevendheid van de bedrijven standhoudt. De hogere grondstoffenprijzen, loonkosten, et cetera moeten nog worden verrekend en hoewel analisten hun verwachtingen al bijstelden, is een negatieve verrassing links en rechts allerminst uitgesloten. Voorzichtigheid dus als moeder van de porseleinenkast, hoewel de eerste resultaten van het vierde kwartaal van 2022 voorzichtig positief lijken.

Centrale bankiers in moeilijke spreidstand

De eerste weken van 2023 stonden in het teken van de centrale banken. De Federale Reserve trok de beleidsrente op met 25 basispunten, zoals verwacht. De Europese Centrale Bank (ECB) deed er 50 basispunten bij, ook al zoals op voorhand aangekondigd. De Bank of England deed lustig mee met een 50 basispuntenverhoging. Het was dus uitkijken naar de commentaren en vooruitzichten van de centraal bankiers om wat meer sturing te krijgen.

Voor veel beleggers bleek het glas toch eerder halfvol dan halfleeg te zijn. Voorzitter Jerome Powell van de Fed liet zich ontvallen dat de inflatie op zijn retour is en was opvallend mild voor de markten. Christine Lagarde van de ECB kondigde weliswaar meteen een bijkomende verhoging aan voor maart (opnieuw 50 basispunten), maar in de notulen stond toch dat dit zeker geen voldongen feit is. En over het verdere rentepad na maart bleef ze vaag. Voer voor optimisten dus die de markten flink hoger stuurden. Opletten nu dat we toch niet te diep in dat glas kijken …

Zeker op langere termijn onderschatten de markten volgens de centrale bankiers het renteniveau. Een beleidsrente die niet meer verder stijgt, is niet hetzelfde als een dalende rente. Een dalende rente wordt meestal immers ingezet bij een vertragende economische groei met dreigende recessie. Vraag blijft dus of de markt te ver vooruit loopt en indien ja, hoever dan wel.

Dit alles resulteerde de afgelopen maand in opverende fixed income markten. Beleggers veronderstellen dat piekrente zowel in de VS als de eurozone wellicht voor de zomer al zal bereikt worden en dat de centrale banken snel daarna de rente zullen verlagen.

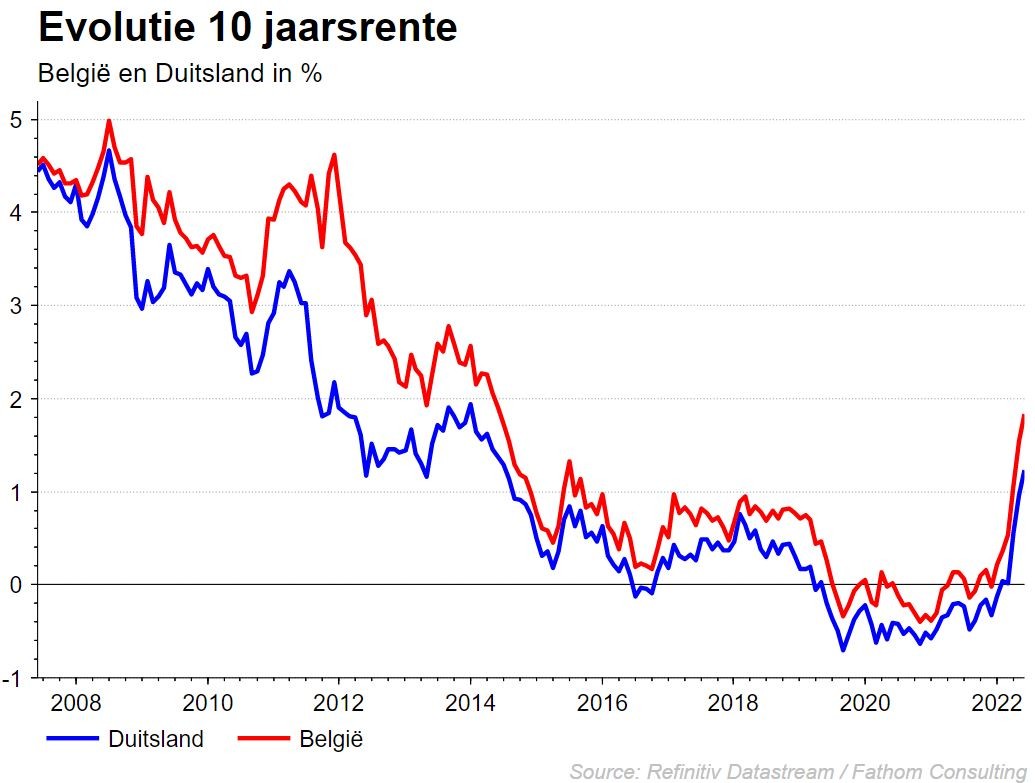

In de VS zakte de toonaangevende overheidsrente op 10 jaar dit jaar al met 15 basispunten, hetgeen 2,55 % rendement genereerde. Niet slecht voor 1 maand. Ook in Europa daalde de overheidsrente fors, voornamelijk in de periferielanden (Italië, Spanje, Portugal en Griekenland). In het 10-jaarssegment daalden de rentes met 20 tot 25 basispunten. Dit zorgde voor positieve rendementen tot 5%. De rentecurve werd aan beide zijden van de Atlantische Oceaan wat minder invers omdat de 5-jaarsoverheidsrente nog feller daalde dan de 10-jaarsrente.

Ook voor de bedrijfsobligaties was januari een uitstekende maand. De kredietspreads voor kwaliteitsvolle obligaties zakten in de eurozone gemiddeld met 30 basispunten, die voor de junkobligaties zelfs met 75 basispunten. Ook in de VS lieten bedrijfsobligaties positieve rendementen opteken, al was hier de beweging iets minder uitgesproken. Het feit dat de groeiverwachtingen stilaan positief worden bijgesteld en een recessie wellicht kan vermeden worden dit jaar, is hier niet vreemd aan.

Tot slot nog een woordje over de munten. De dollar is 2023 ingezet met een verdere depreciatie ten aanzien van de euro, maar sterke tewerkstellingscijfers in januari bezorgden de munt vleugels, waardoor de jaarverliezen werden weggewerkt. Momenteel noteert de dollar opnieuw aan 1.075 ten opzichte van de euro.

De heropening van China na de covidpandemie en de relatieve zwakte van de dollar spelen duidelijk in de kaart van emerging market-munten. Vooral Azië als regio was de afgelopen maand een opvallend goede performer. China, India maar ook landen als Vietnam en Thailand zagen hun munt appreciëren. Wellicht houdt deze tendens nog een tijdje aan.

Ook voor de rest van 2023 liggen de kaarten voor de rentenmarkten erg goed. Een economische recessie kan wellicht vermeden worden en de inflatiecijfers hebben hun daling ingezet. De volatiliteit zal de komende markten hoog blijven, al was het maar omdat markten de neiging hebben om (te) snel op de feiten vooruit te lopen. Het is immers best mogelijk dat de centrale bankiers vasthouden aan hun havikentaal en de rente niet meteen zullen laten dalen, zolang ze geen zekerheid hebben over het feit dat de inflatie verder evolueert naar hun beleidsdoelstelling van 2%.

De dan toch niet zo 'almighty dollar'

Sinds de novembervergadering van de FED verloor de Amerikaanse dollar al heel wat van zijn pluimen. De pariteit, die nog vlot doorbroken werd tot een koers van ongeveer 0,95 dollar per euro in 2022, ligt ondertussen alweer even achter ons. De markt stelde vast dat de renteverhogingen van 0,75% per keer in de VS achter ons zouden liggen en kreeg gelijk. Naarmate de inflatierapporten van de laatste maanden van 2022 en de eerste van 2023 binnenliepen verloor de dollar meer en meer terrein. Ondertussen is er al heel wat slecht nieuws voor de dollar in de koers verdisconteerd. Tel daarbij op dat de markt vandaag de renteverhogingen van de FED ons inziens aan de lage kant inschat en u zult begrijpen waarom wij geloven in een heropleving de komende tijd. Ook de renteverhogingen in Europa kunnen zorgen voor slecht nieuws voor de Europese beursherstellen en beleggers dus opnieuw in de armen van hun oude liefde, de dollar, drijven. En u weet wat ze daarover zeggen, dat roest niet …

KBC beleggingsstrategie

In het opwindende begin van 2023 zaten ook de economen achter de KBC Asset Management-strategie niet stil. We wachten momenteel nog even af om voluit in aandelen te gaan, maar houden ons klaar om bij te sturen mocht het economische plaatje beter uitvallen dan verwacht. Omgekeerd zetten we bij plots zwaar weer in de economie de zeilen ook meteen weer bij, zowel voor aandelen als obligaties. Voor die laatste assetklasse wachten we op de zogenaamde rentepiek om het gewicht in de portefeuilles snel verder op te trekken.

Binnen de aandelensectoren en -regio’s deden we wel al wat wijzigingen dit jaar. Zo ging het gewicht van de basismaterialen naar licht overwogen. Dit vooral onder invloed van de Chinese heropening. De niet-cyclische consumentensector ging een trapje omlaag en kreeg een neutrale weging in de strategie.

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.