De wereld in beeld: zweven tussen manie en depressie

Zeg nu zelf, we hebben toch echt geen zomer gehad hé? Aan die boutade zult u aan het koffieapparaat na deze vakantie niet kunnen ontsnappen. Einde juli keerde het weer en simultaan leek op de aandelenmarkten ook de zomerbar dicht te gaan. Terug naar af? Dan toch ’sell in May and go away…’? Of liet de eeuwig optimistische belegger een zonnestraaltje over? Het leek wel of het de hele maand augustus wachten was op de bijeenkomst van de centrale bankiers in Jackson Hole. En dan nog was het koffiedik kijken wat Powell en Lagarde daar zouden gaan vertellen. Zo, we zijn weer bij koffie, de cirkel is rond.

What goes up, must come down?

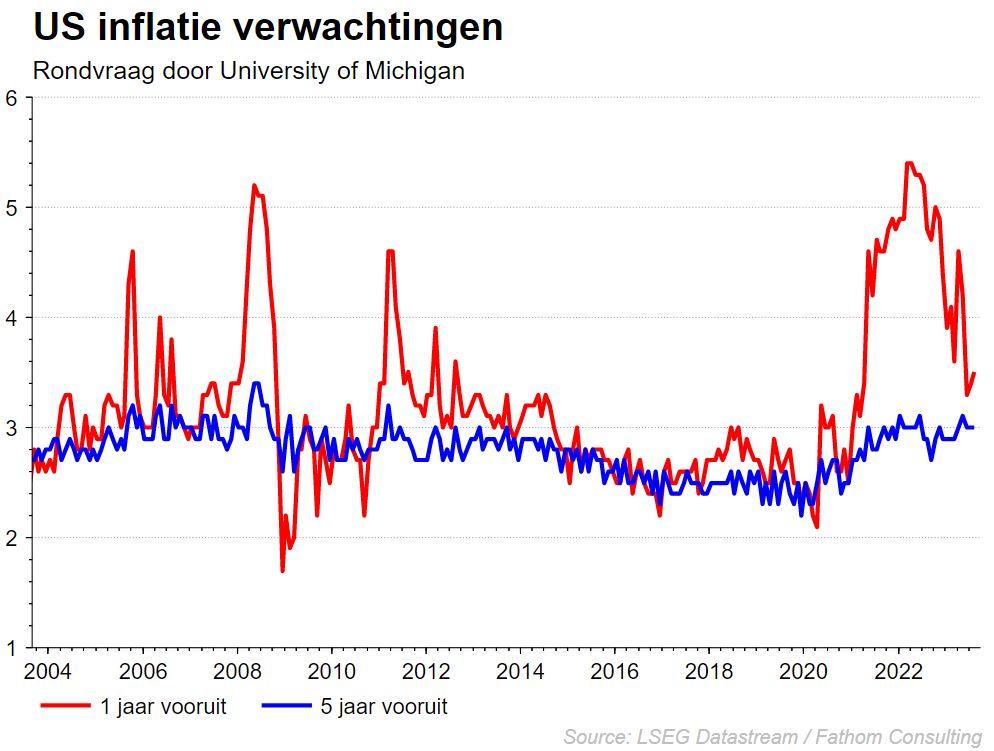

De maand augustus begon onder een slecht gesternte. Vooral in de VS was dit het geval. Kredietratingbureau Fitch verlaagde de rating van de Amerikaanse overheid van AAA naar AA+ en gooide daarmee de knuppel in het hoenderhok. In Hollywood waren het stakende scenaristen en acteurs die filmstudio’s en streamingdiensten het vuur aan de schenen legden. En dan moest het modewoord voor de komende maanden nog écht gaan doorbreken namelijk ’sticky inflation’. De inflatiecijfers in de VS leken wel te zakken maand-op-maand, maar bleven niettemin erg hoog. Sticky dus. Plakkerig. Uitkijken wat de centrale bankiers met deze cijferset gaan doen in Jackson Hole was het devies.En ondertussen het hart vasthouden bij elk publicatie van economische cijfers.

In Europa was het al niet veel beter. Ook hier blijkt de inflatie hardnekkig en kondigde de ECB vorige maand ook al aan om data-afhankelijk te werk te zullen gaan. Ogen opnieuw gericht op Jackson Hole. En dan was er nog de Italiaanse premier Meloni die de markten opschrikte door een overwinstbelasting voor banken aan te kondigen. Een sector die het dit jaar al niet zo makkelijk had, kreeg opnieuw klappen. De Italiaanse regering kwam met een verduidelijking: het zou gaan om een beperkte overwinstbelasting op een deel van de winsten die banken maken. Maar het kwaad leek al geschied. Schrik voor besmettingsgevaar weet u wel. We hopen dat u de mondmaskers nog niet had opgeborgen.

En dan moeten we onze blik uiteraard nog naar het oosten richten. De krasselende Chinese economie lijkt te diep in het slop te zitten om er op eigen kracht uit te komen. Waar wij Belgen over een wereldspeler onder de baggeraars beschikken is het in China het partijbestuur dat aan het baggeren gaat. En dat is nodig. Niet alleen ligt de lokale economie op apegapen, ook de problemen in de vastgoedsector staken opnieuw de kop op. Na Evergrande enkele jaren terug was het nu aan Country Garden. Het vastgoedconcern dook in de eerste jaarhelft zwaar in het rood en kampt met liquiditeitsproblemen. China moet, na jarenlang zijn groei mede uit vastgoed te hebben gehaald, duidelijk op zoek naar een nieuwe motor. Gelukkig is men in China nominaal met velen om naar die naald in de hooiberg op zoek te gaan.

De startkabels worden bovengehaald

Het partijbestuur in China lijkt ervan overtuigd om opnieuw beweging in de economische activiteit te krijgen. Eerst werd de éénjaarsrente met 10 basispunten verlaagd in een poging om de kredietverstrekking opnieuw op gang te trekken. Nadien verlaagden ze ook de beurstaks van 0,10% naar 0,05%. Die verlaging moet het enorme leger kleine Chinese beleggers opnieuw richting de beurs lokken. Een recept dat enkele jaren terug al met succes werd beproefd, maar toen wel vergezeld werd van een immens stimulusprogramma. Afwachten dus of een kleine verlaging van het stempelrecht de Chinese belegger zal terugbrengen. Zeker omdat nu toch vooral de fundamenten van de Chinese economie aan het wankelen zijn. Maar een partijbestuur dat duidelijk kiest voor de vlucht vooruit is goed nieuws, want dat wil mogelijk zeggen dat er nog maatregelen in het verschiet zijn. De markten lijken de eerste maatregelen alvast goed te onthalen.

Jackson Hole

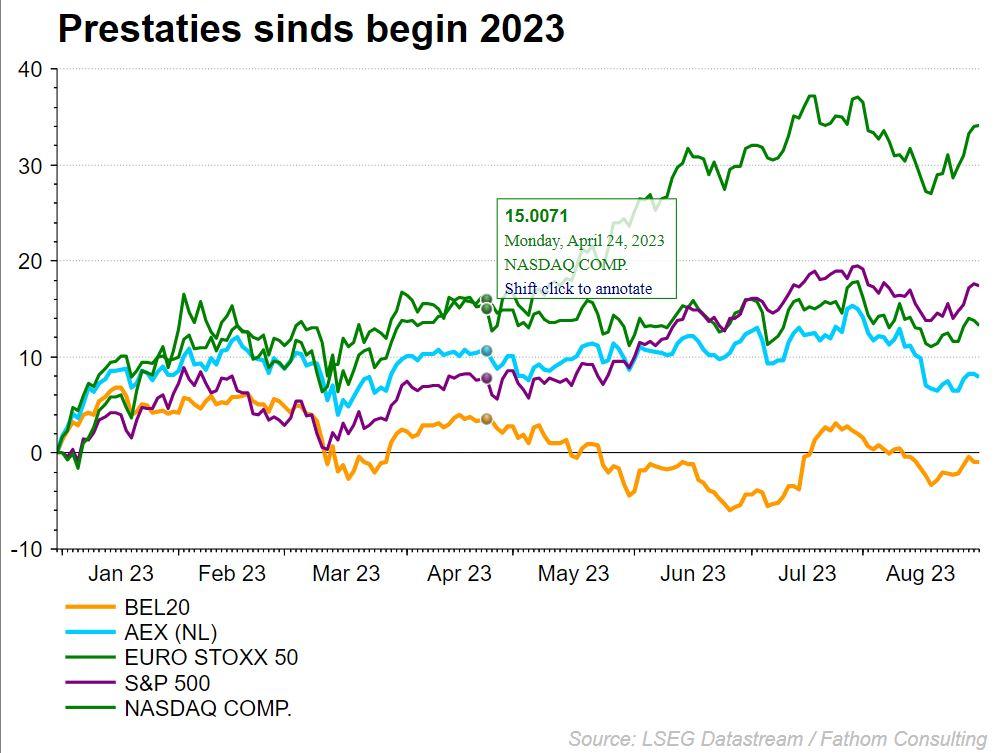

De jaarlijkse jamboree van de centrale bankiers in Jackson Hole werd met intense aandacht gevolgd. De speech van FED-voorzitter Jerome Powell werd aanzien als richtinggevend en moest uitsluitsel geven over eventueel verdere renteverhogingen of pauzes in het pad van die verhogingen. Die duidelijkheid kwam er niet. Powell leek wel opvallend mild in zijn speech waardoor de markten ervan uitgaan dat een korte pauze in de sterren staat geschreven. En als er nog renteverhogingen in de pijplijn zitten, zullen het al bijna zeker geen bokkensprongen meer zijn zoals we bij het aanvatten van de cyclus hebben gezien. Al met al goed nieuws dus en een reden voor de aandelenmarkten om wat herstel te boeken. Ook ECB-voorzitster Christine Lagarde kwam niet met verrassingen op de proppen. Data-afhankelijk het ingeslagen pad blijven volgen is het devies. Die ‘plakkerige inflatie’, die zal zichzelf niet oplossen. Ondanks de strenge toon die de centrale bankiers unisono prediken (de strijd tegen inflatie is nog lang niet gestreden), lijken de positivo’s op de beurs dit naast zich neer te leggen, waardoor de markten enigszins herstel boekten.

Kwartaalresultaten

En dan waren er nog de bedrijfsresultaten van het tweede kwartaal die we op de voet hebben gevolgd. Resultaten worden op de rand van een recessie steeds met argusogen gevolgd. Er is immers ook geen ruimte voor missers, zeker als de lat van de analisten op zich al erg laag ligt. En zoals altijd liepen de beurzen ook wat voorop op de cijfers. Bedrijven die erin slaagden de lage lat over te springen én hun verwachtingen voor het volledige boekjaar te bevestigen, werden karig beloond. Underperformers werden dan weer zwaarder dan gemiddeld afgestraft. Vooral in de VS wisten bedrijven de analistenverwachtingen te kloppen. Ook Europese bedrijven deden het goed, maar daar werd het positivisme minder breed gedragen. Vooral de cyclische consumentensector blonk uit, terwijl de doorgaans defensievere namen uit de gezondheidszorg toch achterbleven. Voorspellingen voor het derde kwartaal werden gemiddeld gezien opwaarts bijgesteld. Eerst zien en dan geloven?

KBC Beleggingsstrategie

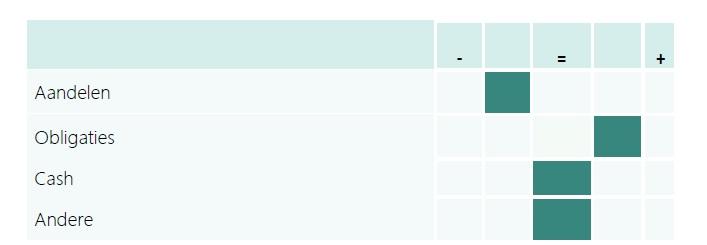

In onze KBC-beleggingsstrategie voeren we enkel onderliggend kleine wijzigingen door.

Aandelen blijven licht onderwogen, maar we staan klaar om cash aan het werk te zetten van zodra de zogenaamde ’zachte landing’ van de economie waarheid wordt.

Wat obligaties betreft beleggen we nu duidelijk boven de norm.

We zien hier een assetklasse die opnieuw een behoorlijk rendement kan voorleggen en die, nu de rentepiek nadert, alleen interessanter lijkt te worden. We trokken ook onze duratie licht op, maar blijven daar wel nog onder de norm. Bedrijfsobligaties dragen nog steeds de voorkeur weg.

Onze negatievere visie op de sectoren basismaterialen en industrie zorgt ervoor dat we het ‘We Shape’-thema gaan onderwegen. Doordat de sector van de cyclische consumentengoederen richting neutraal evolueerde na goede kwartaalresultaten gaat het ‘We Like’-thema een trapje hoger postvatten. Enkele kleine wijzigingen dus bij onze ‘We Move’-themafondsen deze maand.

Vastrentende markten

Volatiliteit troef in de obligatiemarkten.

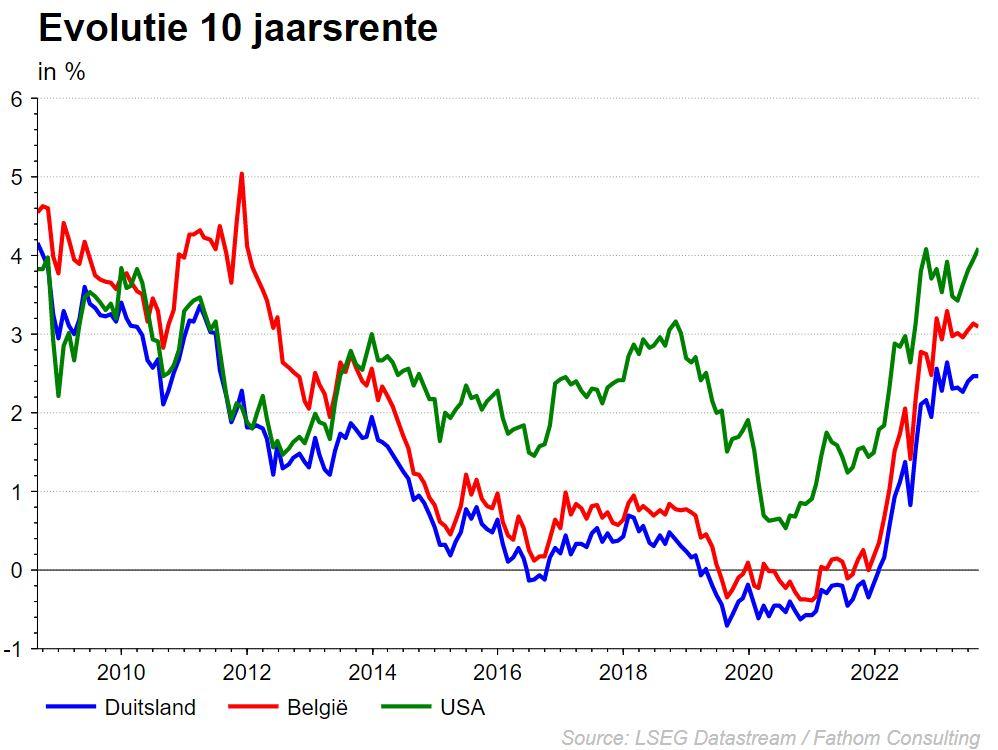

De rentenmarkten maakten gekke bokkensprongen in augustus. De volatiliteit is erg hoog nu de centrale banken in de meeste landen op een kantelmoment zijn aanbeland. De afgelopen 18 maanden werd de rente wereldwijd in een recordtempo opgetrokken tot het hoogste peil van de afgelopen 10 jaar. Bedoeling was uiteraard om de hoog opgelopen inflatie af te remmen. Nu de inflatiepiek duidelijk achter ons ligt, hebben centrale bankiers zich de nodige tijd gekocht om het volledige macro-economische plaatje te analyseren. En dat plaatje leert dat, ten gevolge de agressieve renteverhogingen, de economische activiteit serieus afkoelt. Gevolg van dit alles: de monetaire autoriteiten twijfelen of verstrakking van het beleid nog noodzakelijk is. Zowel de Europese als Amerikaanse centrale banken hebben aangegeven dat een (laatste) verhoging nog steeds tot de mogelijkheden behoort, maar dat de beslissing hierover data-afhankelijk zal zijn. Enkel als de inflatie hardnekkig hoog blijft en de economie (te) stevig blijft groeien, maakt een nieuwe renteverhoging nog kans.

Momenteel verrekent de markt nog 1 renteverhoging in de eurozone en geen enkele in de VS.

Enkele landen, met name o.a. Brazilië, Chili, Hongarije, hebben reeds het pad van rentedalingen ingezet als gevolg van de voelbare groeivertraging.

Ondanks de hoge volatiliteit bleven de absolute renteniveaus voor overheidsobligaties de afgelopen maand in zowel de euro- als dollarzone zo goed als ongewijzigd.

In de kredietmarkten was augustus een eerder rustige maand. De licht toegenomen vrees voor een verdere economische vertraging deden de kredietspreads op bedrijfsobligaties wel licht uitlopen. Het lijkt er op dat de bodem in kredietspreads is bereikt. Bij een verdere afkoeling van de economie lopen vooral high yield obligatiehouders het grootste risico.

De dollar kende een mooie maand en apprecieerde t.o.v. de meest verhandelde munten. De dollar noteert nu aan 1.09 per euro.

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.