KBC Pension Fund Solutions

Starke Vorsorgelösung mit Fokus auf Rendite und Entlastung

- Vermögensverwaltung mit höherer Renditeerwartung

- Wir entlasten Sie und Sie bleiben beteiligt

- Zusatzdeckungen zu attraktiven Preisen

Altersvorsorge als strategisches HR-Thema

Die Altersvorsorge ist zu einem strategischen HR-Thema geworden. Sie trägt zu finanzieller Gemütsruhe, Wohlbefinden und Mitarbeiterbindung bei. Gleichzeitig strebt die Regierung mehr Verantwortung von den Arbeitgebern an mit dem Ziel, dass bis 2035 mindestens 3% des Lohns für die zusätzliche Altersversorgung aufgewendet werden. Mit Pension Fund Solutions woll KBC einen Beitrag zu den Herausforderungen im Bereich der Altersversorgung leisten. Wir nutzen unser langjähriges Wissen und unsere Erfahrung, um KMU etwas Einzigartiges zu bieten: die Kraft unseres Pensionsfonds.

Wir entlasten Sie und Sie bleiben beteiligt

Wenn Sie sich KBC Pension Fund Solutions anschließen, übernimmt die KBC die Überwachung, Verwaltung und gesetzliche Berichterstattung. Als Arbeitgeber behalten Sie den Überblick und die Kontrolle, ohne operative Komplexität. Dabei kommunizieren wir klar und transparent. Dadurch verstehen die Mitarbeiter besser, was Sie als Arbeitgeber für ihren Ruhestand aufbauen, und die Wertschätzung für dieses Engagement wächst. Mit Pension Fund Solutions haben Sie einen einzigen Ansprechpartner für alle Ihre Fragen.

Wo macht KBC Pension Fund Solutions den Unterschied?

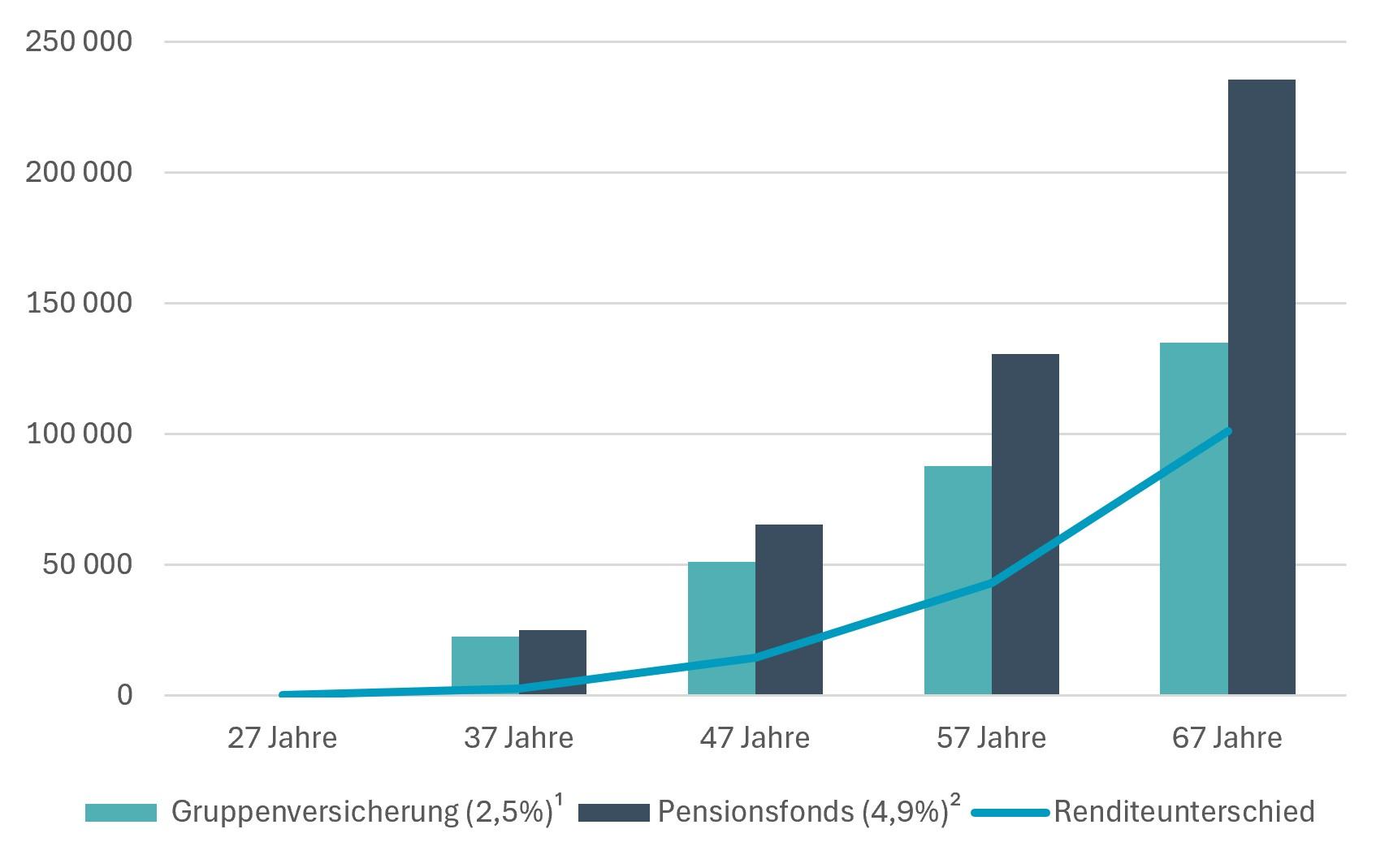

Höheres Renditepotenzial

Dank einer professionellen Vermögensverwaltung und einer klaren langfristigen Strategie sind die erwarteten und historisch realisierten Renditen höher als bei der klassischen Gruppenversicherung mit garantierter Rendite (Zweig 21). Der Vermögensverwalter achtet dabei auf eine verantwortungsbewusste Anlageauswahl. Zur Veranschaulichung: 1% zusätzliche Rendite kann langfristig bis zu 20% mehr Altersvorsorgekapital ausmachen. Sie können das Risikoprofil des Anlageportfolios selbst bestimmen.

Was bedeutet eine zusätzliche Rendite von 2,4 Prozent bei einer jährlichen Einzahlung von 2.000 Euro?

1 Die Mindestrendite von 2,5 % entspricht der gesetzlich vorgeschriebenen Renditegarantie des WAP.

2 Erwartete Bruttorendite für ein neutrales Profil, wie von der FSMA veröffentlicht.

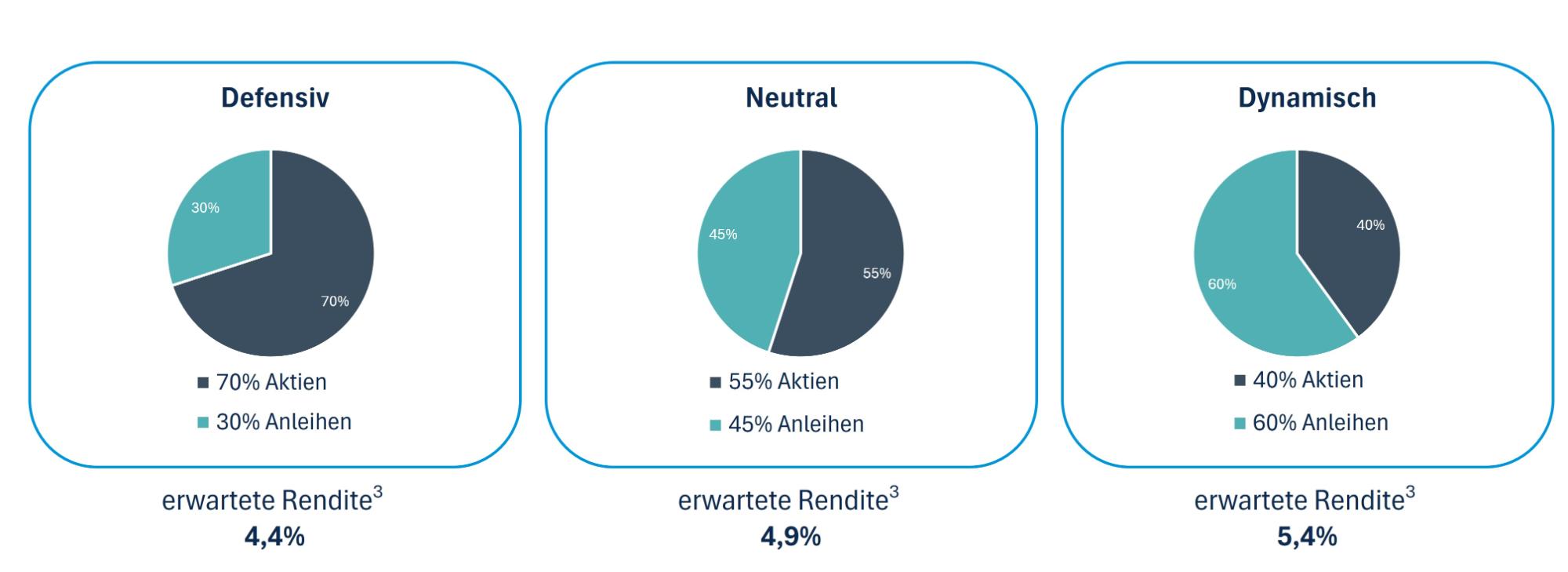

Höhere Renditeerwartungen: Wählen Sie Ihre Strategie als Arbeitgeber

3 Die von FSMA (FR) veröffentlichten erwarteten Bruttorenditen

Kosteneffizient und skalierbar

Das Modell mit mehreren Arbeitgebern bündelt mehrere Unternehmen in einem Fonds. Dies führt zu Skaleneffekten, niedrigeren Verwaltungskosten und größerer Effizienz, was der Rendite zugute kommt. Neben dem Aufbau der Altersvorsorge können Zusatzdeckungen, wie Todesfall oder Invalidität, leicht zu attraktiven Preisen integriert werden.

Pensionsfonds, eine gute Wahl in einer Welt der Unsicherheit

Die belgischen Pensionsfonds sind speziell dafür entworfen, wirtschaftliche Schwankungen auszuhalten. Sie blicken über den Tellerrand hinaus und konzentrieren sich auf eine langfristige und nachhaltige Wertschöpfung. Dies führt zu einem umfassenden und durchdachten Ansatz:

- Diversifizierte Portfolios: Aktien und Anleihen

- Aktives Risikomanagement, wobei die Verwalter bei Marktschocks rechtzeitig korrigieren

- Periodische Geldanlagen, sodass Einstiegsmomente gestreut und Timingsrisiken verringert werden

Dieser Ansatz zahlt sich aus. Trotz Krisen wie der Pandemie, der Energiekrise und geopolitischer Konflikte bleiben die langfristigen Renditen der belgischen Pensionsfonds mit rund 5,5% bemerkenswert stabil.4

4 Die dargestellten langfristigen Renditen basieren auf historischen Daten und stellen in keiner Weise eine Garantie für die zukünftige Wertentwicklung dar.

Erfolg beginnt mit Einfachheit: einem standardisierten Ansatz, niedrigen Kosten und höheren Renditeerwartungen - getragen von professioneller Unterstützung zur Verwirklichung Ihrer Ambitionen.

Kurt Termote, Direktor Leben, Gesundheitsversicherungen und Pensionsfonds und Verwaltungsratsvorsitzender von KBC Pension Fund Solutions

Entdecken Sie die kostenlosen Services zum Wohlbefinden mit diesem Employee Care-Produkt!

Das Wohlbefinden am Arbeitsplatz ist wichtiger denn je. Bei der KBC tragen wir gerne zum Wohlbefinden Ihrer Mitarbeiter, die mit einem KBC Employee Care-Produkt versichert sind, bei. Sie erhalten eine einjährige Plus-Mitgliedschaft5 für die Leadlife-App von Leadlife. Mit einer maßgeschneiderten Beratung erhalten Sie sofort praktische Unterstützung bei Energiemangel, Rückenschmerzen, Raucherentwöhnung ... Jeden Werktag können Sie mit einem Experten chatten, der Sie auf Ihrem Weg unterstützt. Vereinbaren Sie online Termine mit Fachleuten aus dem Gesundheitswesen, darunter Psychologen. Denn ein gesundes Unternehmen ist das, was wir gemeinsam anstreben.

5 KBC kann beschließen, die kostenlose Mitgliedschaft bei Leadlife nach einem Jahr (unter bestimmten Bedingungen) zu verlängern, ist jedoch nicht dazu verpflichtet. KBC behält sich zudem das Recht vor, die kostenlose Mitgliedschaft bei Leadlife jederzeit ohne vorherige Ankündigung und ohne Entschädigung zu beenden. Wird die kostenlose Mitgliedschaft beendet, wird sie unter keinen Umständen ohne Zustimmung des Mitglieds in ein kostenpflichtiges Abonnement umgewandelt.