Investeren in tax shelter voor audiovisuele werken, valabel alternatief voor voorafbetalingen?

De tax shelter is een fiscale maatregel die het investeringsklimaat in de Belgische audiovisuele sector of podiumwerk stimuleert. Door te investeren in de tax shelter kunnen vennootschappen enerzijds genieten van een fiscaal voordeel dat voorziet in een vrijstelling van belastbare inkomsten, en anderzijds van een financieel voordeel onder de vorm van een vergoeding voor de gestorte sommen. Door de stijging van het financieel rendement is het totaal rendement op een tax shelter investering aanzienlijk gestegen. Daarbovenop kan deze investering als een alternatief voor een voorafbetaling in de vennootschapsbelasting worden aanzien.

Kadering

De hoofdspelers binnen het tax sheltersysteem zijn de Belgische vennootschap-investeerder en de erkende producent. Zij worden met elkaar verbonden door middel van een raamovereenkomst, eventueel via tussenkomst van een erkende tussenpersoon.

Deze raamovereenkomst voorziet onder andere in de verplichting voor de investeerder om de overeengekomen investering binnen de 3 maanden te betalen en voor de producent om de ontvangen sommen tijdig (18 maanden of 24 maanden voor animatiefilms) aan te wenden voor de productie van het audiovisuele- of podiumwerk.

De producent zal de overgemaakte sommen aanwenden om, conform de wetgeving, uitgaven te verrichten, wat onrechtstreeks bijdraagt tot belastinginkomsten voor de Belgische overheid. De wetgever heeft hiervoor een lijst van kosten opgesteld die al dan niet rechtstreeks verbonden zijn met de productie van het in aanmerking komende werk. Het betreft uitgaven die worden verricht in België en andere landen van de Europese Economische Ruimte die betrekking hebben op de productie en exploitatie van het in aanmerking komend werk.

Fiscaal voordeel: van voorlopige naar definitieve vrijstelling

Voor het belastbaar tijdperk waarin de raamovereenkomst werd ondertekend, krijgt de investeerder een voorlopige fiscale vrijstelling. De fiscus controleert achteraf bij de producent of de uitgaven conform de wetgeving zijn gebeurd. Dat wil zeggen tijdig en in kwalificerende productie- en exploitatiekosten.

De grootte van de voorlopige vrijstelling hangt enerzijds af van de grootte van de belastbare gereserveerde winsten van het belastbaar tijdperk en anderzijds van het bedrag van de investering.

Concreet is de voorlopige fiscale vrijstelling is beperkt tot:

- 50% van de belastbare gereserveerde winst (van het belastbaar tijdperk vastgesteld voor de vorming van de vrijgestelde reserve voor de tax shelter) met een absoluut maximum van 1.000.000 euro;

- 421% van het bedrag dat de investeerder heeft gestort;

- 203% van de verwachte fiscale waarde van het tax shelter-attest. De waarde van dit attest zal door de producent bij aanvang geraamd worden op basis van de gebudgetteerde uitgaven die hij zal doen.

Nadat de productie is afgewerkt en er een controle op de productie- en exploitatiekosten is uitgevoerd, zal de FOD Financiën een tax shelter-attest afleveren aan de investeerder (uiterlijk 31 december van het vierde jaar na het ondertekenen van de raamovereenkomst). Het tax shelter-attest is een fiscaal attest waarvan de waarde afhankelijk is van de verrichte uitgaven.

Dit attest stelt de investeerder in staat de voorlopige fiscale vrijstelling definitief te verwerven. Eén en ander kan worden verzekerd. Vaak voorziet de tussenpersoon een verzekering (ondermeer wat betreft eventuele nalatigheidsinteresten en het fiscaal voordeel).

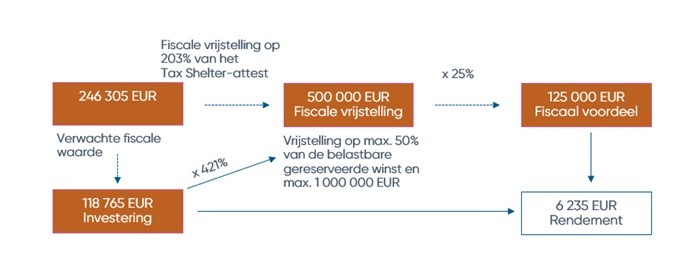

Voorbeeld

| Belastbare gereserveerde winst van het belastbaar tijdperk (voor aanleg vrijgestelde reserve tax shelter): | 1.000.000 euro |

| 500.000 euro

|

| 118.765 euro |

| Verwachte waarde van het tax shelter-attest minimaal 500.000 euro / 203%: | 246.305 euro |

Financieel voordeel

Naast het fiscale voordeel kan de vennootschap ook een financieel voordeel genieten als vergoeding van de ‘voorfinanciering’ tijdens de periode vanaf de datum van de eerste betaling tot het verkrijgen van het tax shelter-attest, met een wettelijk maximumduur van 18 maanden. De maximumrente is gelijk aan het gemiddelde van de EURIBOR 12 maanden van de laatste dag van elke maand van het kalenderhalfjaar, dat voorafgaat aan de betaling, te verhogen met 450 basispunten. Voor de periode 01-01-2023 tot 30-06-2023 (ondertekening raamovereenkomst vanaf 01-07-2023 tot 31-12-2023) bedraagt dit tarief 3,785%.

Conclusie: de vennootschap geniet een fiscaal voordeel van 5,25% en een financieel voordeel van 9,32% (na 25% vennootschapsbelasting). Dat brengt het globale voordeel van investeren in tax shelter op 14,57% over een periode van 18 maanden.

Valabel alternatief voor voorafbetalingen?

Tegelijkertijd kan de tax shelter een valabel alternatief zijn om de belastingverhoging van 6,75% in de vennootschapsbelasting, als gevolg van geen of onvoldoende voorafbetalingen, (gedeeltelijk) te vermijden. Dat kan vooral interessant zijn als de vennootschap de mogelijkheid niet meer heeft om een voorafbetaling te verrichten, omdat de datum van betaling voor de laatste voorafbetaling al is verstreken. Het ondertekenen van een raamovereenkomst volstaat hiervoor, ook al zouden de sommen pas in een later boekjaar effectief worden betaald.

Aandachtspunten

- Aangezien het rendement afhangt van het belastingtarief waartegen de vennootschap belast wordt, moet het voordeel/rendement geval per geval worden berekend. Als u via de fiscale vrijstelling bijvoorbeeld enkel belastbare inkomsten kan vrijstellen die kunnen genieten van het verlaagd tarief in de vennootschapsbelasting, zou dit resulteren in een negatief rendement.

- In het jaar van de ondertekening van de raamovereenkomst kan er voor het vrijgestelde bedrag geen liquidatiereserve worden aangelegd. Bij ontvangst van het tax shelter-attest kan de liquidatiereserve, onder de huidige wetgeving, alsnog met enige vertraging worden aangelegd.

Voor meer informatie kunt u terecht bij uw private banker of wealth manager. Hij of zij schakelt zo nodig een KBC-expert Ondernemingsadvies in.