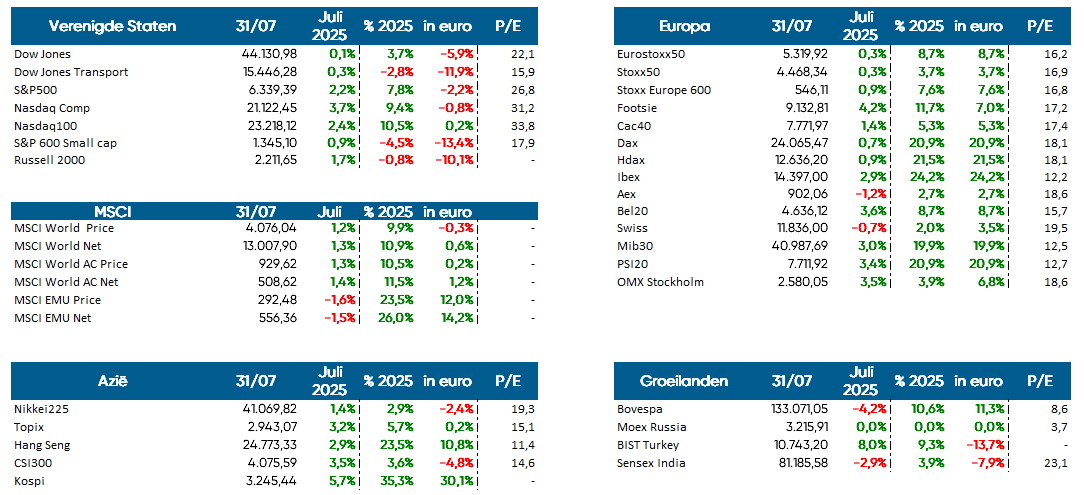

De wereld in beeld: de spanning tussen Trump en Powell bereikt een nieuw hoogtepunt; Von der Leyen scoort een hole in one.

Alsof hij een kind was dat al weken om een ijsje zeurt, bleef president Trump in juli aandringen op een renteverlaging. Maar Jerome Powell, de voorzitter van de Amerikaanse centrale bank, hield het hoofd koel. Geen bolletje vanille voor de president dus, want de rente bleef netjes staan op 4,25 à 4,5%. Powell lijkt wel de zenmeester van de monetaire wereld: onverstoorbaar, zelfs als de storm uit het Witte Huis orkaankracht bereikt.

Powell wijst op de aanhoudende inflatiedruk. In juni stegen de consumentenprijzen met 2,7% op jaarbasis. De centrale bank vreest dat een te snelle renteverlaging de inflatie opnieuw zou kunnen aanwakkeren. Powell benadrukte tijdens zijn persconferentie dat 'de inflatieverwachtingen op lange termijn goed verankerd moeten blijven'.

Een belangrijke factor in het inflatieverhaal zijn de nieuwe handelstarieven die Trump recent invoerde. Europese en Japanse goederen worden sinds juli met 15% belast. Buitenlandse producenten rekenen deze kosten door aan de Amerikaanse consument, wat de prijzen verder opdrijft. Powell liet verstaan dat deze tarieven 'zichtbare effecten beginnen te hebben op de goedereninflatie'.

De verdeeldheid binnen het Federal Open Market Committee wordt steeds duidelijker. Twee gouverneurs, benoemd door Trump, stemden voor een renteverlaging. Toch blijft de meerderheid achter Powell staan. De voorzitter blijft hameren op het belang van stabiliteit en onafhankelijkheid: 'Rentebeslissingen moeten gebaseerd zijn op economische inzichten, niet op politieke druk'.

Ondanks de spanningen blijft de Amerikaanse arbeidsmarkt robuust. In juli kwamen er 104.000 banen bij in de privésector. De werkloosheid blijft laag, wat Powell extra ruimte geeft om zijn beleid te verdedigen.

Trump zou overwegen om in september al een opvolger voor Powell aan te duiden, hoewel diens mandaat pas in 2026 afloopt. Een symbolische zet, bedoeld om de druk op te voeren. Maar Powell lijkt niet onder de indruk. Hij blijft pal staan voor de onafhankelijkheid van de centrale bank.

De komende maanden worden cruciaal. Als de onafhankelijkheid van de Fed in het gedrang komt, dreigt het vertrouwen van beleggers te verdampen. En dat zou zelfs Trump niet kunnen negeren. De 'koppige ezel', zoals hij Powell noemt, blijkt voorlopig nog stevig in het zadel te zitten.

Opluchting over een matige deal

Het decor? Een zonovergoten golfbaan in Turnberry, Schotland. De hoofdrolspelers? Donald Trump, in zijn natuurlijke habitat tussen de golfholes en Ursula von der Leyen, strak in het pak en gewapend met een dossier vol cijfers, clausules en diplomatieke finesse. Wat op het eerste gezicht een ontspannen ontmoeting leek, draaide uit op een van de spannendste handelsduels van het jaar met zicht op hole 18.

Trump had Europa al flink onder druk gezet. Tarieven van 25% op auto’s, 50% op staal en aluminium, en dreigementen om daar nog een schepje bovenop te doen. De Europese exporteurs hielden de adem in. Von der Leyen besefte dat dit moest stoppen, en snel.

Na een uur onderhandelen kwam de witte rook. Een akkoord. Geen handelsoorlog, maar een deal. De meeste Europese exporten krijgen voortaan een vast tarief van 15%. Geen stapeling, geen verrassingen. Voor strategische producten zoals vliegtuigen, halfgeleiders en bepaalde landbouwproducten geldt zelfs een 'zero-for-zero'-regeling: geen tarieven aan beide kanten.

Von der Leyen noemde het 'een deal die stabiliteit brengt in onzekere tijden'. Trump, zichtbaar tevreden, sprak van 'de grootste handelsdeal ooit met Europa – en dat op mijn golfbaan!'

Maar achter de glimlach schuilt een complex akkoord. Europa krijgt meer toegang tot de Amerikaanse markt, maar belooft in ruil ook meer Amerikaanse energie te kopen – van LNG tot nucleaire brandstoffen.

Kritiek komt er in Europa zowel uit politieke hoek als vanuit de bedrijfswereld. Europa koos voor de stabiliteit van de deal boven de confrontatie tot de finish.

Fixed Income

Nieuwe handelsakkoorden zorgen voor vernieuwd beleggersoptimisme

Afgelopen maand werden handelsakkoorden afgesloten tussen de VS enkele belangrijke handelspartners zoals Japan en de EU.

De rode draad doorheen die handelsakkoorden is dat een algemeen tarief van 15% zal ingevoerd worden vanaf 1 augustus en dat de handelspartners van de VS ook voor miljarden dollars investeringen hebben beloofd in de VS tijdens de huidige ambtstermijn van president Trump.

De VS zelf mogen tariefloos exporteren. Erg evenwichtig lijken deze akkoorden niet te zijn, maar toch lijkt iedereen tevreden, al was het maar dat hierdoor erger kon worden voorkomen.

Ook beleggers reageerden enthousiast en pikten in grote getale risicovolle assets op.

Aandelen in de eerste plaats maar ook high yield bedrijfsobligaties werden gretig aangekocht.

De vrees voor een serieuze economische groeivertraging ebde weg. Harde economische cijfers die tijdens de maand juli verschenen, duiden eerder op een licht afnemende groei, maar zeker geen recessie. Bedrijfsresultaten ogen nog steeds fraai, waardoor beleggers vol vertrouwen uitkijken naar de rest van 2025.

Betekent dit dat er geen risico’s aanwezig zijn in de markt? Uiteraard niet. Alleen is het zo dat beleggers op dit ogenblik alleen oog hebben voor het positieve nieuws.

Het beleggersoptimisme zorgde er voor dat de kredietspreads op zowel risicovolle high yield als defensievere investment grade bedrijfsobligaties noteren op een historisch dieptepunt. De kredietmarkten zijn momenteel geprijsd op perfectie.

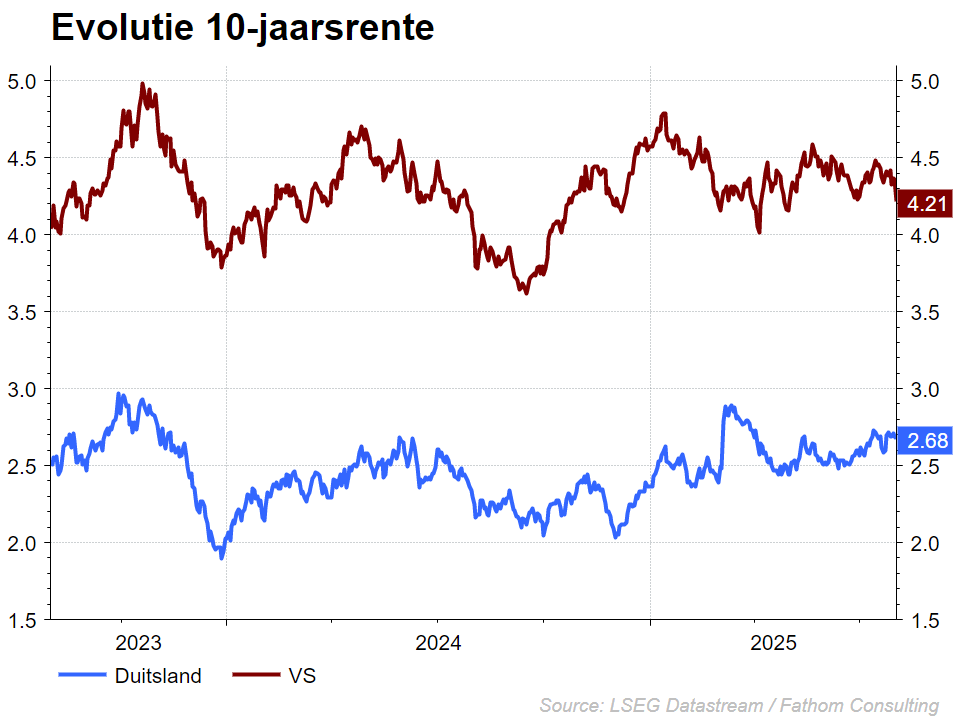

Op het vlak van de overheidsobligaties was juli een eerder kalme maand. De rente in zowel de VS als de eurozone steeg een 10-tal basispunten over de ganse curve. Een curve die, zeker in de VS, steil blijft. Oplopende begrotingstekorten en een zeker wantrouwen van beleggers ten aanzien van Amerikaanse assets is hier niet vreemd aan.

Wat betreft het monetaire beleid neemt men zowel in de VS als in de eurozone een afwachtende houding aan.

De Europese centrale bank verlaagde in juni nog een laatste maal de rente, maar gaf nadien aan dat men het neutrale niveau heeft bereikt waarbij het beleid noch expansief, noch restrictief is.

Ook voor de volgende periode worden niet meteen extra renteverlagingen verwacht. Het ziet er dus naar uit dat de 2% rente nog even op de tabellen zal blijven staan.

In de VS is de rente nog steeds restrictief, maar de Fed prefereert de gevolgen van het wispelturige beleid van Trump nog even te aanzien alvorens conclusies te trekken. Ook al blijft de druk van Trump op de Fed om te rente te verlagen groot, Powell en zijn collega’s geven op dit moment geen krimp.

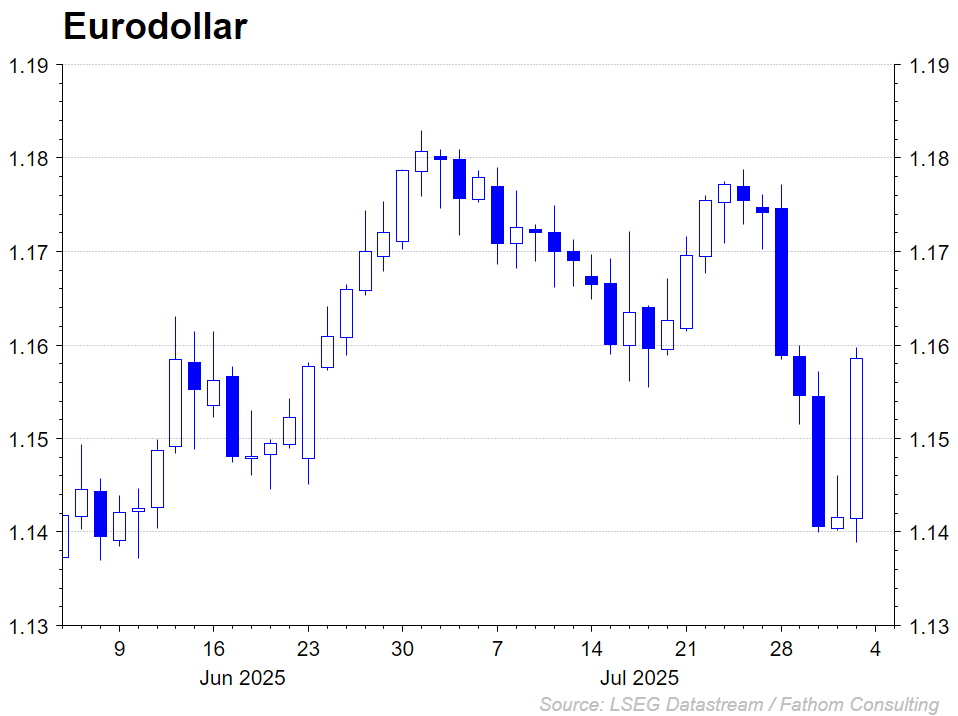

De dollar spon garen bij de teruggeschroefde renteverwachting in de VS en verdapperde de afgelopen maand tot 1,145 per euro. Een zijwaarts tradingpatroon lijkt voor de komende maanden een realistisch scenario.

KBC-beleggingsstrategie

SECTOREN

Cyclische aandelen: hogere invoertarieven in de VS vertroebelen de vooruitzichten voor deze sectoren. We zijn nog steeds voorzichtig voor industriële bedrijven, maar blijven neutraal voor basismaterialen. We zijn wat voorzichtiger voor Europese luxebedrijven en zijn neutraal gepositioneerd op Tesla. Recent verschoven we wat van Europese naar Amerikaanse cyclicals omdat deze laatste kunnen profiteren van een verzwakte dollar.

Defensieve aandelen: sectoraal gaat de voorkeur vooral naar gezondheidszorg. Binnen gezondheidszorg zijn we vooral positief voor de klassieke farmaciebedrijven en eerder neutraal op medische technologie. Voor telecombedrijven zijn we neutraal en we blijven onderwogen in de niet cyclische-consumentengoederen. Ook in de defensieve aandelen verschoven we recent wat van Europese naar Amerikaanse waarden.

Financiële aandelen: voor de financiële sector zijn we overwogen. De interestmarges blijven hoog en de verwachte beweging in de rentecurve versterkt dit effect ook nog de komende maanden. Na een sterke rit bouwden we de verzekeringsbedrijven wat af, ten voordele van zowel Europese als Amerikaanse banken. Die laatste kunnen profiteren van beperktere regulering.

Vastgoed: na een moeilijke periode voor vastgoed, zou de sector moeten kunnen profiteren van de een lagere rente dan een paar jaar geleden. Desalniettemin blijft de langetermijnrente wel vrij hoog en dat weegt nog steeds op de financieringskost in deze vooral Amerikaans-getinte sector. Omwille van de Amerikaanse klemtoon in de sector behouden we ons neutraal advies.

Technologie: we zijn overwogen op de brede technologiesector. We blijven overwogen voor zowel media (communicatiediensten) en software en blijven onderwogen voor hardware. Op halfgeleiders zijn we neutraal gepositioneerd.

In de conventionele strategie beleggen we ook in de energeisector, maar doen dit onder de norm. De olieprijzen liggen opnieuw onder hun recente piek. De winstcijfers blijven eerder pover. De geopolitieke situatie blijft instabiel en heeft weliswaar een invloed op de olieprijs, maar grote bewegingen in de olieprijs blijven uit waardoor we onze view niet veranderen.

REGIO’S

De Amerikaanse beurzen moesten de zwaarste klappen verwerken van de handelsoorlog van president Trump, maar konden wel stevig herstellen sinds ‘liberation day’. We voerden het gewicht in de VS de voorbije maanden terug wat op, eerst in technologiebedrijven maar recent ook in cyclische- en defensieve sectoren. We zijn neutraal over de eurozone en andere niet-eurolanden. We hebben nog steeds een kleine positie in small & midcaps uit de EMU.

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Hebt u hierover vragen?

Uw private banker of wealth manager helpt u graag verder.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.