De wereld in beeld: september 2025: beleggers verbazen zichzelf

De tijden veranderen. Ook op de beurs blijkbaar, want de stelling dat september doorgaans de slechtste beursmaand van het jaar is kan – voor een jaartje althans – de prullenmand in. Historische gegevens tonen aan dat de belangrijkste indices in september een negatief rendement halen. Op zich is er geen fundamentele economische reden om dit te verklaren. Zo verwijst men vaak naar het einde van de vakantie en rustigere zomermaanden. Investeerders zouden na hun welverdiend verlof met een ‘frisse blik’ hun portefeuilles herschikken en zo de verkoopmolen op gang brengen om later in de herfst hun nieuwe favorieten op te pikken. Voor veel fondsen en institutionele beleggers eindigt het boekjaar in september en dan zien we, net als op het einde van het kalenderjaar, een verkoopdruk met als belangrijkste reden de gerealiseerde winsten fiscaal te compenseren met de verliezen. Het zijn maar enkele (drog)reden om de doorgaans zwakke septembermaand te verklaren.

Een doemdenker zal verwijzen naar enkele van de grote marktschokken (onder andere de Grote Depressie in 1931 en het faillissement van Lehman Brothers in 2008), die de reputatie van de maand geen deugd deden.

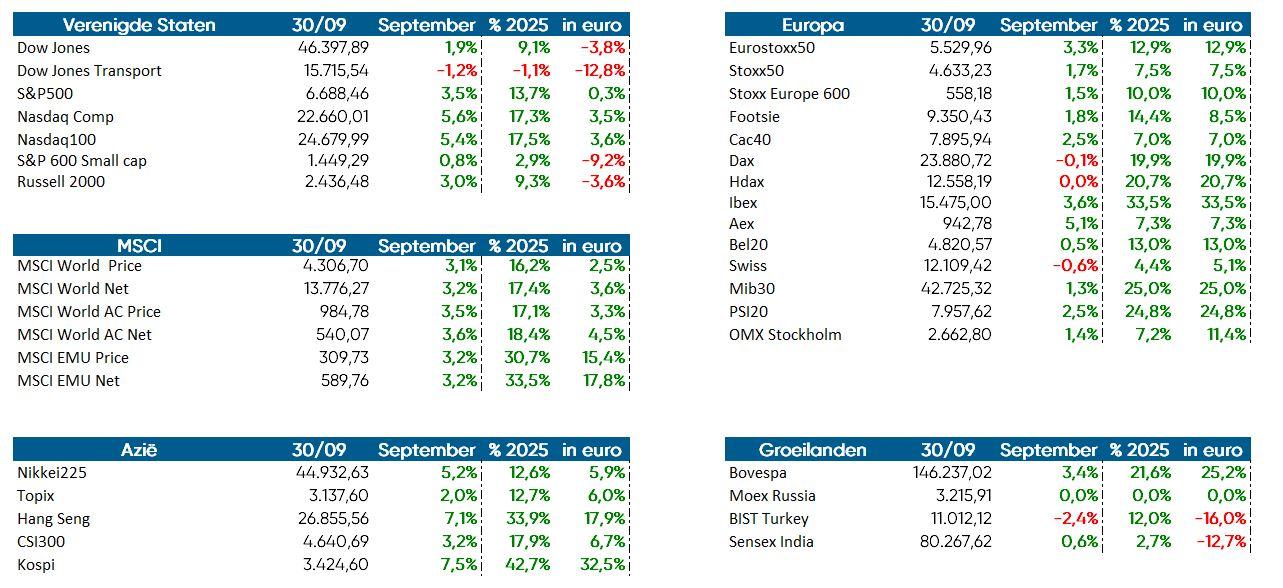

Niet dit jaar dus. Nagenoeg alle markten zetten hun opmars verder, niettegenstaande er toch heel wat risico’s aanwezig zijn. De 'Magnificent 7' is terug van (even) weggeweest en het optimisme rond AI scheert weer hoge toppen. Dit stuwt vooral de technologie-index Nasdaq. Mooie rendementen maar voor de Europese belegger die ook Amerikaanse aandelen in portefeuille heeft toch met een wat wrange nasmaak en dit al maanden lang. Boosdoener blijft de dollar en die depreciatie ten opzichte van de euro neemt toch een flinke hap uit het rendement als we in euro omrekenen. De dollar slaagt er maar niet in enig noemenswaardig herstel neer te zetten.

September diende zich aan onder een voorzichtig optimisme dat gaandeweg werd versterkt door monetaire rentebeslissingen. Wall Street smulde van de renteverlaging van de Federal Reserve met 25 basispunten. Het betekende het einde van een periode van restrictieve maatregelen. De algemene tendens op de markten was er een van voorzichtige veerkracht. De hoop op een brede versoepeling van het beleid ondersteunde vooral Wall Street.

Niettemin zijn de zorgen niet van de baan. Zo blijft President Trump zich moeien met het beleid van de Amerikaanse centrale bank. Zo wil Trump Fed-gouverneur Lisa Cook ontslaan, een controversiële stap die de onafhankelijkheid van de centrale bank ter discussie stelt. Dit leidt tot politieke onzekerheid.

.JPG/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1759411193260/cq5dam.web.2000.9999.jpeg)

Eind september werden we bovendien geconfronteerd met een shutdown van de Amerikaanse overheid. Dit is niet de eerste keer en waarschijnlijk niet de laatste keer. Telkens wordt er wel een tijdelijke oplossing gevonden en wordt het probleem voor zich uit geschoven. Nochtans mag men de risico’s niet onderschatten, zowel voor de Amerikaanse als wereldwijde economie en voor de financiële markten. Zo moeten de federale instellingen tijdelijk de deuren sluiten wegens het uitblijven van een begrotingsakkoord. Eén van de meest directe gevolgen is het uitstel van cruciale economische data en publicaties zoals het banenrapport, inflatiecijfers of ISM-indicatoren om er maar enkele te noemen. Deze data zijn essentieel voor beleggers en beleidmakers. Onder meer de Federal Reserve gebruikt ze om onder andere rentebeslissingen te nemen. Zonder deze info rijdt de Fed ‘blind’, wat kan leiden tot geen of verkeerde beslissingen.

Voorlopig is er nog niet veel van te merken, maar een aanhoudend conflict kan leiden tot volatiliteit op de financiële markten. De beleggers leggen de risico’s vooralsnog naast zich neer. Historisch bekeken daalt de S&P500 gemiddeld 5% rond de periode van shutdowns en zeker als de shutdown langer dan 10 dagen duurt, reageren de markten meer uitgesproken.

Een shutdown impacteert niet alleen de binnenlandse markt ook wereldwijd duiken er problemen op. Zo ondervinden buitenlandse exporteurs hinder door vertragingen in douane en vergunningen. Dit kan bij een langdurige shutdown impact hebben op de economische groei en ook de Amerikaanse dollar kan hieronder lijden. Het vertrouwen in de VS als stabiele partner, wat onder Trump al rake klappen kreeg, staat verder onder druk met mogelijke gevolgen voor de kredietwaardigheid en verlaging van de rating. Sociaal zijn de gevolgen ook schrijnend. Maar liefst 750.000 ambtenaren worden getroffen door loonverlies of verplicht onbetaald verlof.

Een shutdown is meer dan een politieke impasse, het is een systeemrisico dat de economische besluitvorming en internationale relaties kan verstoren. De impact hangt af van de duur, maar een langdurige impasse kan structurele schade aan de economie veroorzaken.

Inflatie in de VS en Europa (bron KBC Economics)

De inflatie in de eurozone bleef in augustus, zoals verwacht, onder controle. De algemene inflatie en de kerninflatie noteerden die maand op respectievelijk 2,0% en 2,3%. De minder negatieve energie-inflatie werd deels gecompenseerd door een lagere diensten- en voedingsprijsinflatie. De goedereninflatie bleef onveranderd. De matiging van de invoer- en producentenprijzen in combinatie met de lagere loondruk en de aanhoudende basiseffecten wijzen op een verdere afname van de inflatie. We zien de eurozone-inflatie nu op 2,1% in 2025, waarna een daling onder de doelstelling volgt tot 1,8% in 2026.

De inflatie in de VS versnelt. In augustus steeg zij van 2,7% naar 2,9%, doordat de voedings- en energieprijzen sterk toenamen. De kerninflatie bleef onveranderd op een hoge 3,1%. Binnen de kerncomponenten verrasten de prijzen voor huisvesting opwaarts doordat de hotelprijzen zich herstelden en de geïmputeerde huur voor woningeigenaars steeg. De kernprijzen van goederen namen ook toe, dit grotendeels door een forse stijging van de autoprijzen. De aanwijzingen voor door invoertarieven veroorzaakte inflatie blijven vooralsnog gemengd. De producentenprijsinflatie in tussenliggende productiefasen lijkt de laatste maanden te versnellen. De prijsdynamiek voor kerndiensten (excl. huisvesting) vertraagde vorige maand. Gezien de opwaartse verrassing verhogen we onze prognose voor de Amerikaanse inflatie voor 2025 van 2,7% naar 2,8%. Onze prognose voor 2026 handhaven we op 2,6%.

.JPG/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1759411192971/cq5dam.web.2000.9999.jpeg)

Groeiverwachtingen (bron KBC Economics)

De eurozone-economie begint de gevolgen van de hogere invoertarieven stilaan te voelen, dit in een context van sterke heterogeniteit in de groeiprestaties van individuele landen. De eurozonegroei in het tweede kwartaal bleef steken op een lage 0,1% (zowel inclusief als exclusief Ierland), doordat de netto-uitvoer en de bruto-investeringen in vaste activa een negatieve bijdrage leverden, terwijl de consumptie in een traag tempo blijft groeien. Binnen de eurozone waren er niettemin grote verschillen: Spanje presteerde opnieuw beter dan gemiddeld, terwijl de Duitse en Italiaanse groei in het tweede kwartaal vertraagde. De arbeidsmarkt blijft veerkrachtig. We handhaven onze groeiprognose voor de eurozone op 1,2% en 0,9% voor respectievelijk 2025 en 2026.

De Amerikaanse economie vertoont tekenen van veerkracht. De tweedekwartaalgroei werd naar boven bijgesteld tot een hoge 0,95% (kwartaal-op-kwartaal). Deze sterke groei zal naar verwachting in het derde kwartaal aanhouden, aangezien de detailhandelsverkopen weer aantrokken en de indicatoren voor het ondernemersvertrouwen verbeterden (vooral voor de verwerkende nijverheid). Hoewel de bbp-groei veerkrachtig blijft, wijzen arbeidsmarktcijfers op toekomstige problemen. Er kwamen vorige maanden slechts 22.000 banen bij en de werkloosheid steeg tot 4,3%. Ook het aantal vacatures neemt intussen af. We verwachten nu een bbp-groei van 1,8% in 2025, die zal vertragen tot 1,5% in 2026.

Fixed Income

Van renteverlaging tot euroherstel!

September bracht nieuw leven in de rente- en valutamarkten. Terwijl de Amerikaanse centrale bank de rente verlaagde en zo de toon zette voor dalende rentes, hield de ECB vast aan een afwachtende houding.

Verenigde Staten: Federal Reserve verlaagt de beleidsrente

In de VS draaide alles rond de beslissing van de Federal Reserve op 17 september om de beleidsrente met 25 basispunten te verlagen naar 4,00–4,25 procent. Die stap duwde vooral de lange rente omlaag: zo zakte de 10-jaarsrente tot 4,03%, terwijl de 2-jaarsrente stabiliseerde rond 3,6% . Het lijkt erop dat de markt niet langer een recessie in de nabije toekomst inprijst, maar eerder een scenario van geleidelijke groeivertraging met dalende inflatie.

Voor obligatiebeleggers leverde dat een positieve maand op, met mooie koerswinsten op langere looptijden. Op de valutamarkten zakte de dollar: de euro klom tot 1,17 dollar en de yen kon licht herstellen, al bleef USD/JPY nog steeds hoog, rond 147–148 yen per dollar. De zwakte van de ‘greenback’ hing samen met lagere renteverschillen, maar ook met politieke onzekerheid rond de Amerikaanse begroting en het risico op een tijdelijke sluiting van de overheidsinstellingen.

Europa: Aan de Europese kant heerste meer kalmte.

De ECB hield de rente onveranderd en benadrukte dat de inflatie-vooruitzichten grotendeels in lijn blijven met het doel. De obligatiemarkten volgden dit rustige signaal: de 10-jaars Duitse rente bleef dicht bij 2,7% en ook korte looptijden bewogen nauwelijks. De rentecurve bleef daardoor vrijwel onveranderd. Pas tegen het einde van de maand zorgden hogere voorlopige inflatiecijfers in Duitsland voor enige nervositeit, omdat die de kans op verdere renteverlagingen door de ECB kleiner maakten.

Ook de kredietmarkten leverden interessante signalen. De spreads voor kredietwaardige bedrijfsobligaties in zowel de VS als Europa liepen licht terug, wat wijst op meer vertrouwen in de economie. In het meer risicovolle high yield-segment bleef de daling beperkter en stabiliseerden de spreads op het einde van de maand. Het algemene beeld is dat beleggers opnieuw bereid zijn om risico te nemen, zij het met voorzichtigheid ten opzichte van bedrijven met lagere kredietkwaliteit.

September zette een duidelijke tweedeling in de markten neer: in de VS zorgde de Fed-verlaging voor dalende lange rentes en een zwakkere dollar, terwijl in Europa de status quo bij de ECB de obligatiemarkten vlak hield en de euro juist sterker maakte. Kredietspreads versmalden licht, een teken van een toenemend economisch vertrouwen.

Vooruitkijkend naar oktober zullen markten vooral letten op nieuwe inflatiecijfers en werkgelegenheidsdata in de VS, die een leidraad vormen voor de volgende Fed-beslissingen. In Europa blijft de aandacht uitgaan naar de inflatieontwikkeling en naar signalen van de ECB over de timing van mogelijke renteaanpassingen. Daarnaast zullen ook geopolitieke onzekerheden en begrotingsdiscussies in de VS de stemming op de valutamarkten beïnvloeden.

.JPG/_jcr_content/renditions/cq5dam.web.2000.9999.jpeg.cdn.res/last-modified/1759411193130/cq5dam.web.2000.9999.jpeg)

KBC Beleggingsstrategie

Sectoren

Hoe zien we de wereld?

Een verzwakkende jobgroei en afnemende spaaroverschotten wegen, samen met een door hogere invoertarieven hoog blijvende inflatie, op de koopkracht van de Amerikaanse consument. Een recessie wordt door onze economen niet verwacht, en ze verhogen zelfs lichtjes de groeivooruitzichten voor 2025 en 2026. De groei ligt weliswaar wat lager dan wat we de laatste jaren konden opmerken. We spreken dus nog steeds van een groeivertraging. Voor Europa zien onze economen nog steeds een lage economische groei.

Cyclische aandelen: hogere invoertarieven in de VS vertroebelen de vooruitzichten voor deze sectoren. We zijn nog steeds voorzichtig voor industriële bedrijven maar blijven neutraal voor basismaterialen. We zijn wat voorzichtiger voor Europese luxebedrijven en zijn neutraal gepositioneerd op Tesla. Amerikaanse cyclicals bouwden we recent verder op o.m. omdat ze kunnen profiteren van een verzwakte dollar.

Defensieve aandelen: sectoraal gaat de voorkeur vooral naar gezondheidszorg. Binnen gezondheidszorg zijn we vooral positief voor de klassieke farmaciebedrijven en eerder neutraal op medische technologie. We blijven onderwogen in de niet cyclische-consumentengoederen. Specifiek voor VS-telecom zijn we nu positief o.b.v. aantrekkelijke waardering, opwaartse herzieningen voor de winstverwachtingen en een hoge vraag naar mobiel internet.

Financiële aandelen: voor de financiële sector zijn we overwogen. De interestmarges blijven hoog, en de verwachte beweging in de rentecurve versterkt dit effect ook nog de komende maanden. We behouden een voorkeur voor Europese en Amerikaanse banken. Die laatste kunnen profiteren van beperktere regulering. In de Europese banken namen we recent wat winst na hun erg sterke prestatie over de voorbije maanden.

Vastgoed: na een moeilijke periode voor vastgoed, zou de sector moeten kunnen profiteren van een lagere rente dan een paar jaar geleden. Desalniettemin blijft de langetermijnrente wel vrij hoog, en dat weegt nog steeds op de financieringskost in deze vooral Amerikaans-getinte sector. Omwille van de Amerikaanse klemtoon in de sector behouden we ons neutraal advies.

Technologie: we zijn overwogen op de brede technologiesector. We blijven overwogen voor zowel media (communicatiediensten) en software, en blijven onderwogen voor hardware. Voor halfgeleiders zijn we neutraal. We maken wel enkele kleine verschuivingen, zo verkopen we een deel van onze blootstelling aan software en kopen hiermee wat hardware en halfgeleiders bij, zonder dat het een impact heeft op de algemene visie.

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Hebt u hierover vragen?

Uw private banker of wealth manager helpt u graag verder.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.