De wereld in beeld: turbulente start, positieve finish

Januari herinnerde beleggers eraan dat geopolitieke signalen de markten nog altijd snel in beweging kunnen brengen en dat herstel net zo snel kan volgen zodra de toon verzacht. De maand begon onrustig door het onverwachte politieke toneel in de Verenigde Staten en Europa. President Trump zorgde wereldwijd voor opschudding door opnieuw te suggereren dat hij Groenland wil ‘verwerven’, en koppelde daaraan nieuwe invoertarieven voor 8 Europese landen. Dat leidde onmiddellijk tot nervositeit: aandelen daalden, terwijl goud opliep als typische veilige haven.

De onzekerheid nam verder toe toen Trump liet doorschemeren meer invloed te willen in het Noordpoolgebied, een regio die strategisch belangrijk is vanwege de ligging en de aanwezigheid van cruciale grondstoffen zoals mineralen, vooral voor technologie en energievoorziening.

Sentiment draait tijdens Davos

Halverwege de maand sloeg het sentiment volledig om. Tijdens het World Economic Forum in Davos temperde Trump zijn toon. Hij verklaarde dat er geen militaire middelen zouden worden ingezet om Groenland onder Amerikaanse invloed te brengen en dat er een ‘kader voor toekomstige samenwerking’ was besproken met de secretaris-generaal van de NAVO. De acute zorgen over handelstarieven verdwenen daardoor naar de achtergrond, waarop de markten opgelucht adem haalden en snel herstelden.

Resultaat: een grillige maand, maar in veel regio’s toch een lichte winst en merkbaar hogere volatiliteit.

Regionale ontwikkelingen

Januari liet zien dat toegang tot natuurlijke hulpbronnen, grondstoffenketens en strategische locaties structurele marktfactoren zijn geworden. We verwachten dit jaar nog terugkerende politieke ruis rond dit thema.

Ondanks de geopolitieke spanning was het uiteindelijke beursplaatje in januari verrassend positief.

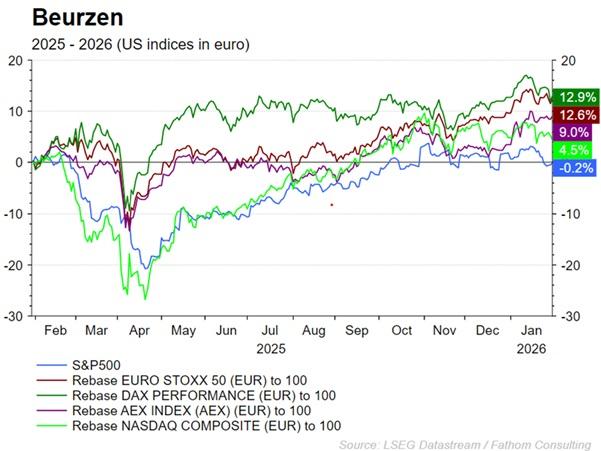

- Verenigde Staten:

De S&P 500 eindigde licht in de plus (+0,9% MTD) ondanks schommelingen door tech-resultaten en speculaties rond de Federal Reserve. De verwachting dat Kevin Warsh de nieuwe voorzitter van de centrale bank wordt, zorgde op het einde van de maand voor een opleving van de dollar en dalende goud- en zilverprijzen. - Europa:

De STOXX 600 steeg ongeveer 2,5%. Het herstel werd gesteund door het intrekken van de Amerikaanse tarieven en de aanhoudend dalende inflatie. Dit gunstige beeld gaf de beleggers vertrouwen. - Azië:

De MSCI Asia Pacific index bereikte nieuwe hoogtepunten. Kapitaal stroomde naar landen met een belangrijke rol in mondiale technologie en chipproductie, zoals Zuid-Korea en Taiwan. Bovendien trok de Chinese technologiesector aan dankzij optimisme rond kunstmatige intelligentie en extra stimulansen vanuit de Chinese beleidsmakers.

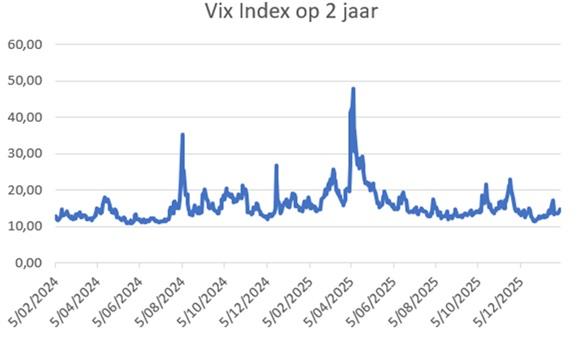

Volatiliteit keert terug

Een opvallend onderdeel van januari was de terugkeer van de volatiliteit. De VIX index, een soort thermometer voor onrust op de Amerikaanse aandelenmarkt, schoot midden in de maand duidelijk omhoog, een gevolg van de tariefdreiging en belangrijke economische cijfers. Toen Trump later in Davos de rust terugbracht door de tarieven uit te stellen, daalde de index weer richting een meer normaal niveau. Toch bleef de volatiliteit hoger dan in december, waardoor beleggers de markt als minder voorspelbaar hebben ervaren.

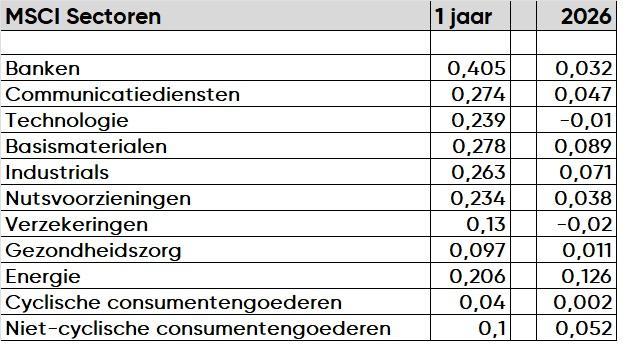

Sectorrendementen

Wereldwijd presteerden energie- en grondstoffenbedrijven deze maand het sterkst, gedreven door hogere olieprijzen en sterke vraag naar metalen. Opvallend genoeg waren het dit keer niet de grote technologiebedrijven die de maat namen, maar net ondernemingen die profiteren van stijgende grondstofprijzen en van de toenemende vraag naar materialen die nodig zijn voor energietransitie en infrastructuur.

- Europa: sterke resultaten in banken en grondstoffen; tegenvallende softwarecijfers.

- Azië: chipproducenten en AI-gedreven bedrijven bleven grote winnaars.

- China: technologiesector trok aan door optimisme over nieuwe AI-ontwikkelingen en het groeiend vertrouwen in het economische beleid.

Markten lijken in 2026 voorlopig de voorkeur te geven aan Industrials, Health Care en Communications, boven meer rentegevoelige sectoren zoals Real Estate en Utilities.

Brede lijn

Januari onderstreept dat geopolitieke signalen een belangrijke bron van marktbeweging zullen blijven. Snel opkomende onzekerheid gevolgd door even snel herstel past bij een markt die voortdurend inspeelt op veranderende beleidsrisico’s. Daarnaast worden politieke thema’s, zoals grondstoffen, energiezekerheid en toegang tot strategische materialen steeds vaker bepalende beleggingsfactoren. Tegelijkertijd blijft kunstmatige intelligentie een belangrijke motor achter zowel Amerikaanse als Aziatische markten. Vooral in Azië is de invloed van AI investeringen goed zichtbaar in de sterke prestaties van chipmakers en techbedrijven.

Ondanks de rommelige start sloten de markten de maand af met vertrouwen: geopolitieke opluchting, sterke cijfers in bepaalde sectoren en optimisme over mondiale groeisectoren, zoals technologie en energie vormen een solide basis voor beleggers om de volgende maand in te gaan.

Fixed Income

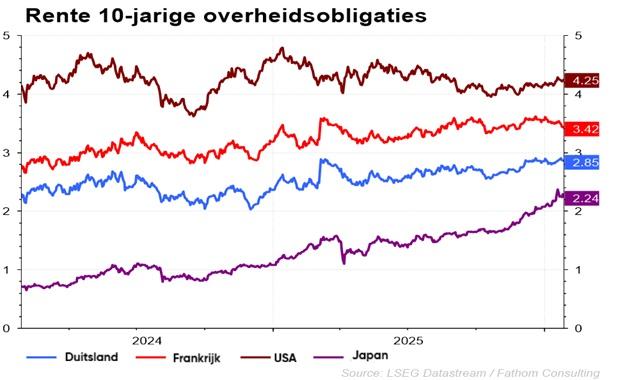

Wanneer Japan schudt, beweegt alles mee

Begin 2026 zorgde niet de Verenigde Staten of Europa, maar Japan voor de grootste beweging op de wereldwijde obligatiemarkten. Dat zette niet alleen rentes in beweging, maar werkte ook door in valuta, grondstoffen en kredietspreads.

Verenigde Staten: sterke economie, maar lange rente blijft gevoelig

De Amerikaanse economie begon 2026 met een stevige ondertoon. Die kracht zorgt ervoor dat de markt alert blijft: als groei en kerninflatie minder snel afkoelen, heeft de Federal Reserve geen haast om de rente snel te verlagen.

Daarbovenop kwam in januari een nieuwe opwaartse druk op de lange rente:

- wereldwijde rentebesmetting vanuit Japan, waar de rente fors opliep

- meer aandacht voor beleids- en begrotingsrisico’s in de VS, wat beleggers soms vertalen in een hogere term premium: de extra vergoeding die beleggers vragen voor obligaties met een lange looptijd.

Tijdens de Japanse obligatiesell off stegen de Amerikaanse langetermijnrentes dan ook duidelijk mee.

Europa: gematigder beeld, maar niet immuun voor globale renteschokken

In Europa bleef het conjunctuurbeeld rustiger en ontwikkelde de inflatie zich relatief gunstig. Daardoor konden Europese rentes zich deels losmaken van de Amerikaanse bewegingen.

Toch liet januari zien dat ook Europa niet ontsnapt aan een ‘duration shock’ (mondiale renteschok). De Japanse rentebewegingen en de geopolitieke (tarieven)stress duwden de Bund rentes omhoog, zij het minder sterk dan in de VS.

Centrale banken: Fed versoepelt, ECB blijft (voorlopig) neutraler

Federal Reserve (VS)

De markt rekent nog altijd op verdere renteverlagingen later in 2026. Tegelijkertijd bleek in januari dat de Fed meer in de gaten houdt dan inflatie en groei alleen. Discussies over Fed onafhankelijkheid, begrotingszorgen en vertrouwen in het beleid kunnen via de dollar en de lange rentes een rol spelen in financiële condities.

De zwakkere dollar werd expliciet gekoppeld aan belgrotingsgeloofwaardigheid en zorgen over institutionele stabiliteit.

ECB (Europa)

De Europese Centrale Bank staat in een neutralere positie. Met een relatief rustige inflatieachtergrond is er weinig noodzaak voor agressieve stappen. Maar ook bij een stabiele ECB kunnen Europese rentes reageren op wereldwijde schokken (zoals Japan).

Bank of Japan: de ‘game changer’

Japan stond begin 2026 in het middelpunt van de rentevolatiliteit. De BoJ is al langer bezig met normalisatie:

• einde negatieve rente

• minder obligatie aankopen (waardoor rentes kunnen oplopen)

• verdere renteverhogingen

De echte marktschok kwam echter uit een andere hoek: politieke en fiscale onzekerheid. Berichten over belastingplannen en toenemende uitgaven in de aanloop naar verkiezingen leidden tot bezorgdheid dat Japan méér schuld moet uitgeven, precies op het moment dat de BoJ een minder krachtig anker is dan voorheen. Beleggers eisten daarom een hogere fiscale risicopremie, wat de Japanse rente omhoogduwde en daarmee wereldwijd rentes in beweging bracht.

Wereldwijde impact: Effect op de VS en Europa

Japan is een van de grootste internationale beleggers. Wanneer Japanse rentes stijgen, wordt beleggen in eigen land aantrekkelijker. Daardoor kan de vraag naar buitenlandse staatsobligaties zoals Treasuries en Bunds dalen. Dit mechanisme zorgt ervoor dat hogere Japanse rentes wereldwijd doorwerken en de internationale lange rente mee omhoog trekken.

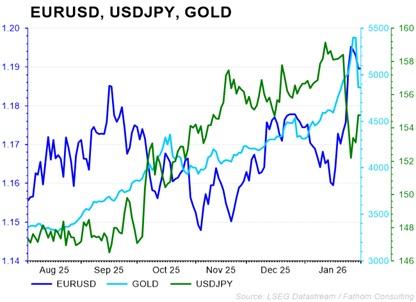

Valutamarkten: yen onder druk, dollar verzwakt opvallend sterk

Japanse yen: zwakker ondanks hogere rente

Normaal geeft een stijgende rente steun aan een munt. In januari wogen echter vooral de fiscale onzekerheid en de marktonrust in Japan zwaarder. Dat kan tijdelijk leiden tot een zwakkere yen, zeker wanneer de markt vreest voor instabiliteit en posities worden afgebouwd.

Waarom verloor de dollar deze week zo sterk?

De Amerikaanse dollar zakte naar het zwakste niveau in jaren. Volgens de markt kwam dat door een combinatie van:

- onvoorspelbaar beleid

- geopolitieke ruis

- zorgen over Fed onafhankelijkheid

- twijfels rond begrotingsdiscipline en financiële stabiliteit

Daarbij speelde mee dat de communicatie uit Washington breed werd geïnterpreteerd als comfortabel met een zwakkere dollar. President Trump staat al langer positief tegenover een goedkopere munt om het Amerikaanse handelstekort te verkleinen.

Grondstoffen: goud als barometer va onzekerheid, olie licht hoger

Geopolitieke en beleidsmatige onzekerheid zorgde voor extra belangstelling voor goud als veilige haven. In dezelfde periode waarin Japanse rentes schokten en de dollar verzwakte, werd goud expliciet genoemd als de winnaar van dat sentiment. Olieprijzen bewogen eveneens mee met het geopolitieke klimaat en noteerden licht hoger.

Kredietspreads: opvallend krap maar daardoor kwetsbaarder

Ondanks de rentebewegingen bleven kredietspreads verrassend stabiel. In de VS daalden investment grade spreads tot 0,71%, het laagste niveau in decennia. Dat toont aan hoe sterk de vraag naar kwaliteitskrediet bleef, mede omdat hogere all in yields aantrekkelijk zijn zelfs in een stijgende renteomgeving.

Maar deze krappe kredietspreads , ook voor High Yield-kredietrisico doen de asymmetrische risico’s toenemen indien het beleid, de inflatie of de economische groeivooruitzichten negatieve schokken zou vertonen in 2026. De carry blijft aantrekkelijk, maar de kans op een snelle spreadverbreding bij negatieve beleids-, inflatie of groeischokken is in 2026 duidelijk toegenomen.

Conclusie

Januari 2026 gaf een duidelijke boodschap: de mondiale obligatiemarkten zijn opnieuw sterk verweven. Japan speelde daarbij een onverwacht centrale rol. Een mix van fiscale onzekerheid en een schok in superlange rentes werkte door naar VS en Europese rentes. Tegelijk viel de scherpe dollarzwakte op, gedreven door institutionele en beleidszorgen. Kredietspreads bleven vooralsnog krap dankzij sterke vraag, maar dit verhoogt de kwetsbaarheid bij toekomstige schokken

KBC Beleggingsstrategie

Sectoren

Cyclische aandelen: We verhoogden onlangs de positie in cyclische aandelen. De combinatie van AI investeringen in onder andere datacenters en een mogelijk staakt-het-vuren in Oekraïne verbeteren de vooruitzichten voor industriële bedrijven.

Defensieve aandelen: Onze voorkeur voor gezondheidszorg hebben we wat afgebouwd door het verlies in momentum na de sterke rally door de toegenomen onzekerheid over het beleid in de VS en een minder indrukwekkend winstseizoen tot nu toe. We blijven onderwogen in de niet cyclische-consumentengoederen maar hebben onze positie in Huishoudelijke & Persoonlijke Producten opgetrokken daar het de meest veerkrachtige sector is binnen Basisconsumptiegoederen. Voor Telecom in de VS zien we minder positieve katalysatoren.

FInanciële aandelen: Voor de financiële sector zijn we overwogen. De interestmarges blijven hoog, en de verwachte beweging in de rentecurve versterkt dit effect ook nog de komende maanden. We zijn neutraal gepositioneerd op Amerikaanse banken vanwege reguleringsriciso’s en positief voor de Europese banken wederom vanwege de positieve winstverwachtingen, die geholpen worden door de steile rentecurve

Vastgoed: Na een moeilijke periode voor vastgoed, zou de sector moeten kunnen profiteren van een lagere rente dan een paar jaar geleden. Desalniettemin blijft de langetermijnrente wel vrij hoog, en dat weegt nog steeds op de financieringskost in deze vooral Amerikaans-getinte sector. Omwille van de Amerikaanse klemtoon in de sector behouden we ons neutraal advies.

Technologie: We zijn overwogen op de brede technologiesector (IT + communicatiediensten), maar nemen een beetje winst en zijn dus niet meer sterk overwogen op IT. Achterliggend blijven we positief voor halfgeleiders en media, maar zijn licht negatief op hardware en software. Deze laatste hebben we nog wat verder afgebouwd.

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Hebt u hierover vragen?

Uw private banker of wealth manager helpt u graag verder.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.