De wereld in beeld: 'Van records tot verrassingen: de rollercoaster van 2025'

Terwijl de technologiesector even op adem kwam, grepen andere markten hun kans. Beleggers begonnen massaal te schuiven: weg van dure groeiaandelen en richting sectoren die meer waarde boden. Banken, industriële bedrijven en grondstoffenproducenten zagen hun koersen stijgen, gesteund door het vooruitzicht van dalende rentes en een mogelijke wederopbouw in Oekraïne. Vooral spelers als Caterpillar en CRH werden plots de lievelingen van de beurs, dankzij hun sleutelrol in de verwachte Europese heropbouw. Het leek alsof de markt zich klaarmaakte voor een nieuwe aflevering van ‘Extreme Makeover: Economie-editie’.

En over die rentes gesproken: centrale banken besloten eindelijk dat het tijd was om de teugels een beetje te laten vieren. Zowel de Amerikaanse Federal Reserve als de Bank of England verlaagden hun beleidsrente met 0,25 procentpunt. Deze stap werd door beleggers enthousiast onthaald, omdat zij hierin een duidelijk signaal zien van een gunstiger economisch klimaat en ruimere financieringsvoorwaarden.

De inflatiecijfers lieten eindelijk tekenen van afkoeling zien, waardoor de angst voor eindeloze renteverhogingen plaatsmaakte voor hoop op een vriendelijker monetair beleid in 2026. De markten reageerden enthousiast, met een klassieke ‘Santa Claus rally’ in de laatste weken van het jaar. En zo werd december toch nog een feestmaand.

Alsof dat nog niet genoeg was, volgde ook positief nieuws op geopolitiek vlak. De Verenigde Staten en China besloten hun handelsconflict verder te temperen door een eerder gesloten akkoord voortvarend uit te voeren. Dit resulteerde in wederzijdse verlagingen van importtarieven en een hernieuwde samenwerking op het gebied van technologie en grondstoffen. Vooral bedrijven met een sterke afhankelijkheid van de Chinese markt, zoals chipproducenten en luxemerken, zagen hun vooruitzichten verbeteren dankzij deze dooi in de handelsrelatie.

En dan kwam het bijna ongelooflijke nieuws: een mogelijke wapenstilstand tussen Rusland en Oekraïne. Tijdens een top in Florida kondigden president Trump en president Zelensky aan dat zij “voor 95% rond” waren met een vredesplan, inclusief een demilitariseerde zone en internationale veiligheidswaarborgen. De markten reageerden uitbundig: olieprijzen daalden, Europese aandelen schoten omhoog en Oekraïense staatsobligaties bereikten hun hoogste niveau sinds de herstructurering. Zelfs de term ‘Peace Dividend’ maakte zijn comeback – een zeldzaam fenomeen dat steevast gepaard gaat met optimisme en koersstijgingen.

In sectorland vierde niet iedereen feest. Banken en industriële bedrijven stonden volop in de schijnwerpers, gesteund door renteverlagingen en wederopbouwplannen. Energiebedrijven daarentegen keken somber toe, getroffen door dalende olieprijzen door de mogelijke terugkeer van Russische export. Defensiebedrijven verloren terrein nu de oorlogsdreiging afnam, terwijl consumentengoederen en nutsbedrijven vooral langs de zijlijn bleven. En technologie? Die stond met een flinke kater op afstand, hopend op een nieuwe kans om mee te doen.

.png/_jcr_content/renditions/cq5dam.web.2000.9999.png.cdn.res/last-modified/1767873494091/cq5dam.web.2000.9999.png)

De wereldwijde beurzen sloten december af met een bescheiden maar positieve toon. De S&P 500 bleef nagenoeg vlak, terwijl de Dow Jones met een stijging van 0,7% zijn achtste opeenvolgende groene maand noteerde. De Nasdaq krabbelde 0,5% omhoog, ondanks de eerder genoemde tech-kater. In Londen stal de FTSE 100 de show met een sprong van 2,4%, geholpen door mijnbouwers, defensiebedrijven en een renteverlaging van de Bank of England. Duitsland zag de DAX 1% hoger eindigen, terwijl de Japanse Nikkei 225 met een bescheiden 0,3% omhoog kroop – alsof hij na een sterk jaar even op de rem trapte. De Hang Seng in Hongkong bleef nagenoeg onveranderd, maar na een indrukwekkende jaarwinst van 28%. De Shanghai Composite deed het met een stijging van 1,4% ook niet onaardig. Kortom: wereldwijd sloten de beurzen december af met een tevreden glimlach.

.png/_jcr_content/renditions/cq5dam.web.2000.9999.png.cdn.res/last-modified/1767873494345/cq5dam.web.2000.9999.png)

December 2025 werd gekenmerkt door een mix van onzekerheid, hoopvolle signalen en geopolitieke verschuivingen. Beleggers manoeuvreerden tussen renteverwachtingen, technologische correcties en internationale ontwikkelingen die het marktsentiment dagelijks beïnvloedden. Tegen het einde van de maand overheerste echter een voorzichtige opluchting: de rente leek zijn piek te hebben bereikt, spanningen tussen grootmachten namen af en de economische fundamenten bleven grotendeels intact. Met dat in gedachten sloten de markten het jaar af in een stabiele stemming. Voor 2026 overheerst gematigd optimisme met de hoop op rustiger vaarwater, maar ook het besef dat verrassingen nooit ver weg zijn.

Fixed Income

Hawkish Fed-cut en euro in de lift. Wat brengt 2026?

De laatste maand van 2025 verraste de Federal Reserve de beleggers met een derde renteverlaging, maar deze kwam met een opvallende ‘hawkish’-ondertoon. De euro won terrein, kredietspreads bleven krap en lange rentes bewogen nauwelijks.

Verenigde Staten: ‘hawkish cut’ en gemengde signalen

Een hawkish cut betekent dat de centrale bank wel de rente verlaagt, maar tegelijk een voorzichtige boodschap geeft. Ze belooft geen verdere versoepelingscyclus (lees verdere renteverlagingen) , maar geeft eerder een signaal van voorzichtigheid.

Op 10 december verlaagde de Federal Reserve de beleidsrente met 25 basispunten naar 3,50%–3,75%. De stemming binnen het comité toonde een duidelijke verdeeldheid: twee leden wilden de rente ongewijzigd laten, terwijl één lid pleitte voor een verlaging van 50 basispunten. Fed-voorzitter Powell hield de deur op een kier, maar benadrukte dat toekomstige beslissingen volledig data-afhankelijk blijven.

De recente shutdown van de Amerikaanse overheid (1 oktober–12 november) werkte nog door in december. Het inflatiecijfer van november werd pas op 18 december gepubliceerd (jaar-op-jaar 2,7%, kerninflatie 2,6%), met minder complete componenten door ontbrekende data van oktober. Dit voedde voorzichtigheid bij zowel de Fed als de markten. De Amerikaanse 10-jaars Treasury-rente bewoog daardoor in een smalle bandbreedte van 4,10%–4,16%. Na publicatie van de Fed-minutes steeg de lange rente licht, maar sloot het jaar rond 4,12%.

Strategen waarschuwen dat kortere looptijden verder kunnen dalen bij eventuele extra renteverlagingen, terwijl lange rentes structureel hoog kunnen blijven bij sterke Amerikaanse groei, extra fiscale impulsen via de Big Beautiful Bill en de AI-capex (toenemende AI-investeringen). Daarnaast blijft de onzekerheid rond de onafhankelijkheid van de Fed en de verkiezing van een nieuwe voorzitter in 2026 een factor die de lange rente hoog kan houden.

Eurozone: ECB houdt koers, lange rentes licht hoger

De ECB hield in december haar 3 beleidsrentes ongewijzigd. Voor 2026 wordt een inflatie van circa 2% verwacht, in lijn met het doel van de ECB, terwijl de vooruitzichten voor economische groei op middellange termijn verbeteren. Deze combinatie geeft de centrale bank voldoende reden om voorlopig geen nieuwe stappen te zetten en een afwachtende houding aan te nemen.

ECB-voorzitster Lagarde benadrukte dat de centrale bank zich “in a good place” bevindt, maar dat toekomstige beslissingen per vergadering zullen worden genomen, zonder vastomlijnd pad.

De Duitse 10-jaars Bund-rente steeg in december van 2,75% naar circa 2,83–2,85%, terwijl de Franse 10-jaarsrente stabiel bleef rond 3,55%. Ook in Europa is er ruimte voor een lichte verdere stijging van de lange rentes, gedreven door oplopende overheidsschulden en hogere uitgaven voor infrastructuur en defensie.

.png/_jcr_content/renditions/cq5dam.web.2000.9999.png.cdn.res/last-modified/1767873494554/cq5dam.web.2000.9999.png)

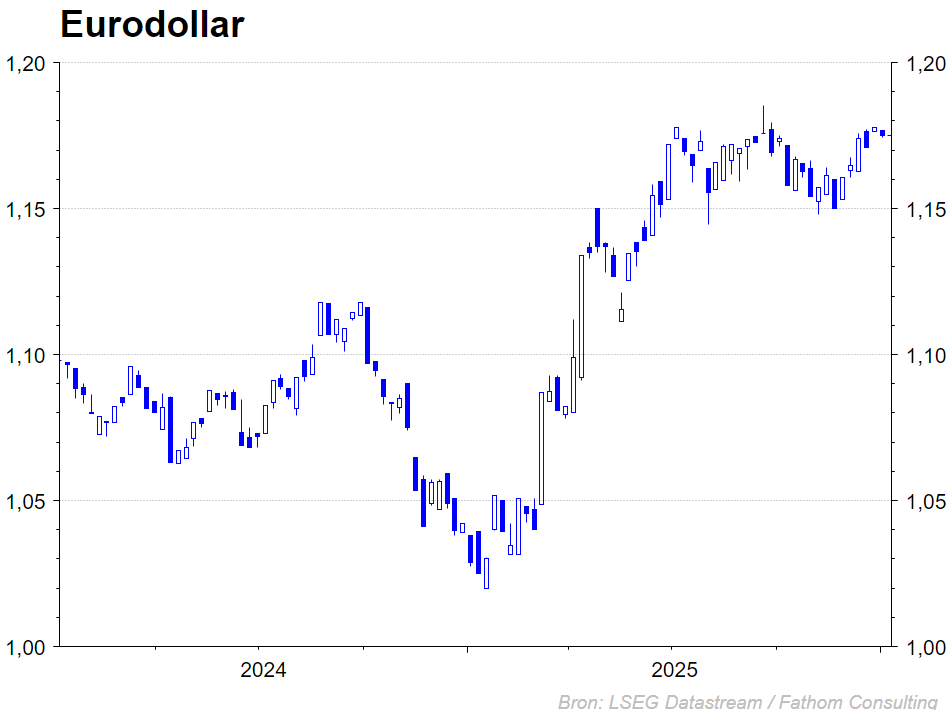

Valutamarkten: de euro veert op maar de dollar blijft veerkrachtig

EUR/USD noteerde in december een gematigde stijging van 1,16 naar iets boven 1,17, gesteund door het afwachtende beleidssignaal van de ECB en de afnemende onzekerheid rond de Amerikaanse shutdown-data. Eind december lagen de ECB-referentieniveaus rond 1,1766 USD per EUR.

Kredietspreads: weinig marge voor verdere compressie en toename asymmetrische risico’s

De kredietspreads voor ‘Investment Grade’-obligaties bleven historisch krap rond 0,79%, wat wijst op een sterke risicobereidheid, maar ook op een beperkte ruimte voor verdere compressie. De ‘High Yield’-spreads bewogen rond 2,8%–2,9%, dicht bij de laagste niveaus van de afgelopen 25 jaar. Deze situatie vergroot het risico op asymmetrische schokken indien beleid, inflatie of groeivooruitzichten in 2026 negatief evolueren. Hoewel de zogenaamde ‘carry’ – de extra vergoeding voor high yield – aantrekkelijk blijft, is het risico op een snelle spreadverbreding bij onverwachte tegenvallers aanzienlijk..

Vooruitblik naar 2026

De Federal Reserve toont zich terughoudend met snelle extra renteverlagingen en blijft sterk data-afhankelijk, terwijl de ECB voorlopig een afwachtende houding aanneemt. Valutamarkten blijven waarschijnlijk volatiel binnen een brede EUR/USD-band van 1,15–1,20. De ruimte voor verdere daling van kredietspreads is beperkt, terwijl asymmetrische risico’s toenemen. Voor beleggers geldt: focus op kredietkwaliteit en behoud discipline in duratie en looptijd!

KBC Beleggingsstrategie

Sectoren

Cyclische aandelen: we verhogen de positie in cyclische aandelen. De combinatie van AI-investeringen in onder andere datacenters en een mogelijk staakt-het-vuren in Oekraïne verbeteren de vooruitzichten voor industriële bedrijven. We verhogen de positie in basismaterialen en industriële

sectoren licht.

Defensieve aandelen: sectoraal gaat de voorkeur vooral naar gezondheidszorg. We verschuiven wat gewicht van farmaceutische bedrijven naar medische technologie. We blijven onderwogen in de niet cyclische consumentengoederen. Voor Telecom in de VS zien we minder positieve katalysatoren en bouwen we de positie af.

FInanciële aandelen: voor de financiële sector zijn we overwogen. De interestmarges blijven hoog, en de verwachte beweging in de rentecurve versterkt dit effect ook nog de komende maanden. We behouden een voorkeur voor Amerikaanse banken. Die kunnen profiteren van beperktere regulering.

We zijn ook positief voor de Europese banken wederom vanwege de positieve winstverwachtingen, die geholpen worden door de steile rentecurve.

Vastgoed: Na een moeilijke periode voor vastgoed, zou de sector moeten kunnen profiteren van een lagere rente dan een paar jaar geleden. Desalniettemin blijft de langetermijnrente wel vrij hoog, en dat weegt nog steeds op de financieringskost in deze vooral Amerikaans-getinte sector. Omwille van de Amerikaanse klemtoon in de sector behouden we ons neutraal advies.

Technologie: We zijn overwogen op de brede technologiesector (IT + communicatiediensten), maar nemen een beetje winst en zijn dus niet meer sterk overwogen op IT. Achterliggend blijven we positief voor halfgeleiders en media, maar zijn licht negatief voor hardware en neutraal voor software

Een beleggingsstrategie op uw maat.

Wat gebeurt er in de wereld? En wat zijn de gevolgen voor de financiële markten? In de KBC- Beleggingsstrategie gaan we dieper in op onze vooruitzichten voor specifieke regio’s, sectoren en thema’s.

Wenst u meer informatie? Uw private banker of wealth manager is uw aanspreekpunt.

Hebt u hierover vragen?

Uw private banker of wealth manager helpt u graag verder.

Dit nieuwsbericht mag niet worden beschouwd als een beleggingsaanbeveling of advies.